هل تستخدم شركة Box (NYSE:BOX) الكثير من الديون؟

Box, Inc. Class A BOX | 24.02 | +1.48% |

لقد عبّر هوارد ماركس عن ذلك بوضوح عندما قال إنه بدلاً من القلق بشأن تقلبات أسعار الأسهم، "فإن احتمال الخسارة الدائمة هو الخطر الذي يقلقني... وكل مستثمر عملي أعرفه يقلق بشأنه". لذا، يبدو أن المستثمرين الأذكياء يدركون أن الديون - التي عادةً ما تكون مرتبطة بحالات الإفلاس - عامل بالغ الأهمية عند تقييم مدى خطورة الشركة. يمكننا أن نرى أن شركة بوكس (المدرجة في بورصة نيويورك تحت الرمز: BOX ) تستخدم الديون في أعمالها. لكن السؤال الأهم هو: ما مقدار المخاطرة التي يُسببها هذا الدين؟

متى يصبح الدين خطيرا؟

بشكل عام، لا يُصبح الدين مشكلة حقيقية إلا عندما تعجز الشركة عن سداده بسهولة، سواءً بجمع رأس المال أو من تدفقاتها النقدية الخاصة. يُعدّ "التدمير الخلاق" جزءًا لا يتجزأ من الرأسمالية، حيث تُصفّى الشركات الفاشلة بلا رحمة من قِبل مصارفها. ورغم أن هذا ليس شائعًا جدًا، إلا أننا غالبًا ما نرى شركات مثقلة بالديون تُضعف حقوق المساهمين بشكل دائم لأن المُقرضين يُجبرونها على جمع رأس المال بسعر مُرهق. ومع ذلك، فإن الوضع الأكثر شيوعًا هو عندما تُدير الشركة ديونها بشكل جيد - ولصالحها الخاص. عند دراسة مستويات الدين، نأخذ أولًا في الاعتبار كلاً من مستويات النقد والديون معًا.

ما هو صافي دين بوكس؟

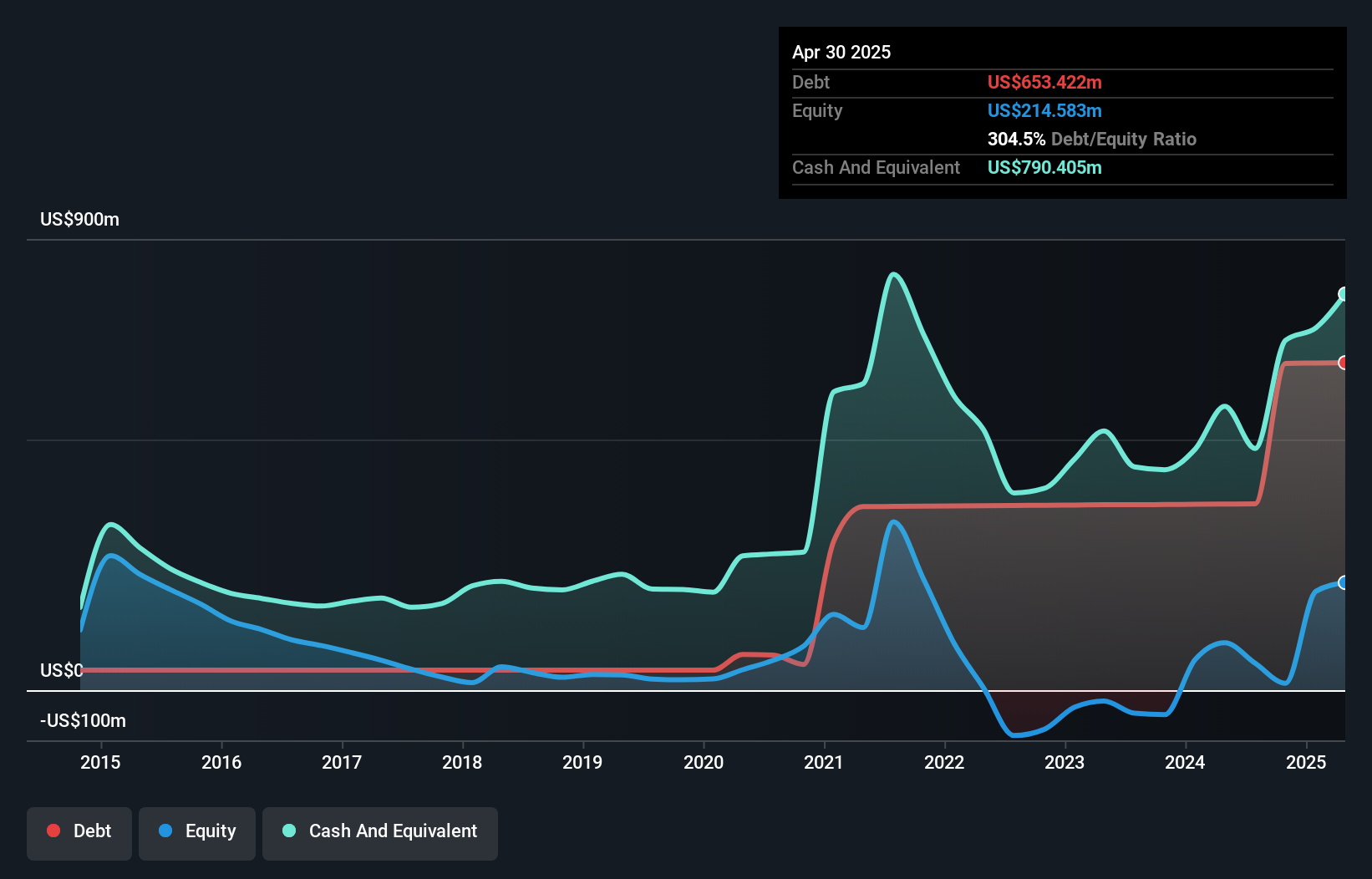

كما هو موضح أدناه، في نهاية أبريل 2025، بلغت ديون شركة بوكس 653.4 مليون دولار أمريكي، بزيادة عن 371.3 مليون دولار أمريكي قبل عام. انقر على الصورة لمزيد من التفاصيل. مع ذلك، تُظهر ميزانيتها العمومية أنها تحتفظ بسيولة نقدية قدرها 790.4 مليون دولار أمريكي، أي أن صافي السيولة النقدية لديها يبلغ 137 مليون دولار أمريكي.

ما مدى قوة الميزانية العمومية لشركة Box؟

يتضح من أحدث ميزانية عمومية أن لدى شركة بوكس التزامات بقيمة 876.8 مليون دولار أمريكي مستحقة خلال عام، والتزامات أخرى بقيمة 549.9 مليون دولار أمريكي مستحقة بعد ذلك. من ناحية أخرى، كان لديها نقد بقيمة 790.4 مليون دولار أمريكي ومستحقات بقيمة 178.1 مليون دولار أمريكي مستحقة خلال عام. وبالتالي، فإن إجمالي الالتزامات لديها يزيد بمقدار 458.3 مليون دولار أمريكي عن مجموع النقد والمستحقات قصيرة الأجل.

بما أن القيمة السوقية لشركة بوكس تبلغ 4.74 مليار دولار أمريكي، فمن الصعب تصديق أن هذه الالتزامات تُشكل تهديدًا كبيرًا. مع ذلك، من الواضح أنه يجب علينا مواصلة مراقبة ميزانيتها العمومية، خشية أن تتدهور. مع أن لدى بوكس التزامات جديرة بالملاحظة، إلا أن لديها سيولة نقدية تفوق ديونها، لذا نحن واثقون تمامًا من قدرتها على إدارة ديونها بأمان.

من الإيجابيات أيضًا أن شركة بوكس حققت نموًا في أرباحها قبل الفوائد والضرائب بنسبة 22% خلال العام الماضي، مما يُسهّل سداد ديونها مستقبلًا. لا شك أن البيانات المالية تُفيدنا أكثر في فهم الديون. ولكن في نهاية المطاف، ستُحدد ربحية الشركة المستقبلية مدى قدرتها على تعزيز ميزانيتها العمومية بمرور الوقت. لذا، إذا كنت ترغب في معرفة آراء الخبراء، فقد تجد هذا التقرير المجاني حول توقعات أرباح المحللين مثيرًا للاهتمام.

أخيرًا، لا تستطيع الشركة سداد ديونها إلا نقدًا، وليس بأرباح محاسبية. قد يكون لدى شركة بوكس صافي نقد في الميزانية العمومية، ولكن من المثير للاهتمام دراسة مدى نجاح الشركة في تحويل أرباحها قبل الفوائد والضرائب (EBIT) إلى تدفق نقدي حر، لأن ذلك سيؤثر على حاجتها إلى الديون وقدرتها على إدارتها. لحسن الحظ، حققت شركة بوكس تدفقًا نقديًا حرًا أكبر من أرباحها قبل الفوائد والضرائب خلال السنوات الثلاث الماضية. هذا النوع من توليد النقد القوي يُسعدنا كجرو يرتدي زي نحلة.

تلخيص

قد نتفهم قلق المستثمرين بشأن التزامات شركة بوكس، ولكن يُمكننا الاطمئنان إلى أن صافي السيولة النقدية للشركة يبلغ 137 مليون دولار أمريكي. وقد أبهرتنا بتدفقها النقدي الحر البالغ 296 مليون دولار أمريكي، والذي يُمثل 496% من أرباحها قبل الفوائد والضرائب. لذا، لا نعتقد أن لجوء شركة بوكس إلى الديون ينطوي على مخاطر. لا شك أننا نتعلم أكثر عن الديون من الميزانية العمومية. ولكن في النهاية، يُمكن لكل شركة احتواء المخاطر التي قد تنشأ خارج الميزانية العمومية.

هذه المقالة من سيمبلي وول ستريت عامة بطبيعتها. نقدم تحليلات مبنية على بيانات تاريخية وتوقعات محللين فقط، باستخدام منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.