هل يمثل عرض تسعير شركة كونستليشن براندز (STZ) فرصة استثمارية بعد عوائد متباينة على مدى سنوات عديدة؟

Constellation Brands, Inc. Class A STZ | 151.20 | +0.07% |

- إذا كنت تتساءل عما إذا كانت أسعار أسهم شركة كونستليشن براندز عادلة أو تقدم قيمة جيدة في الوقت الحالي، فأنت لست وحدك.

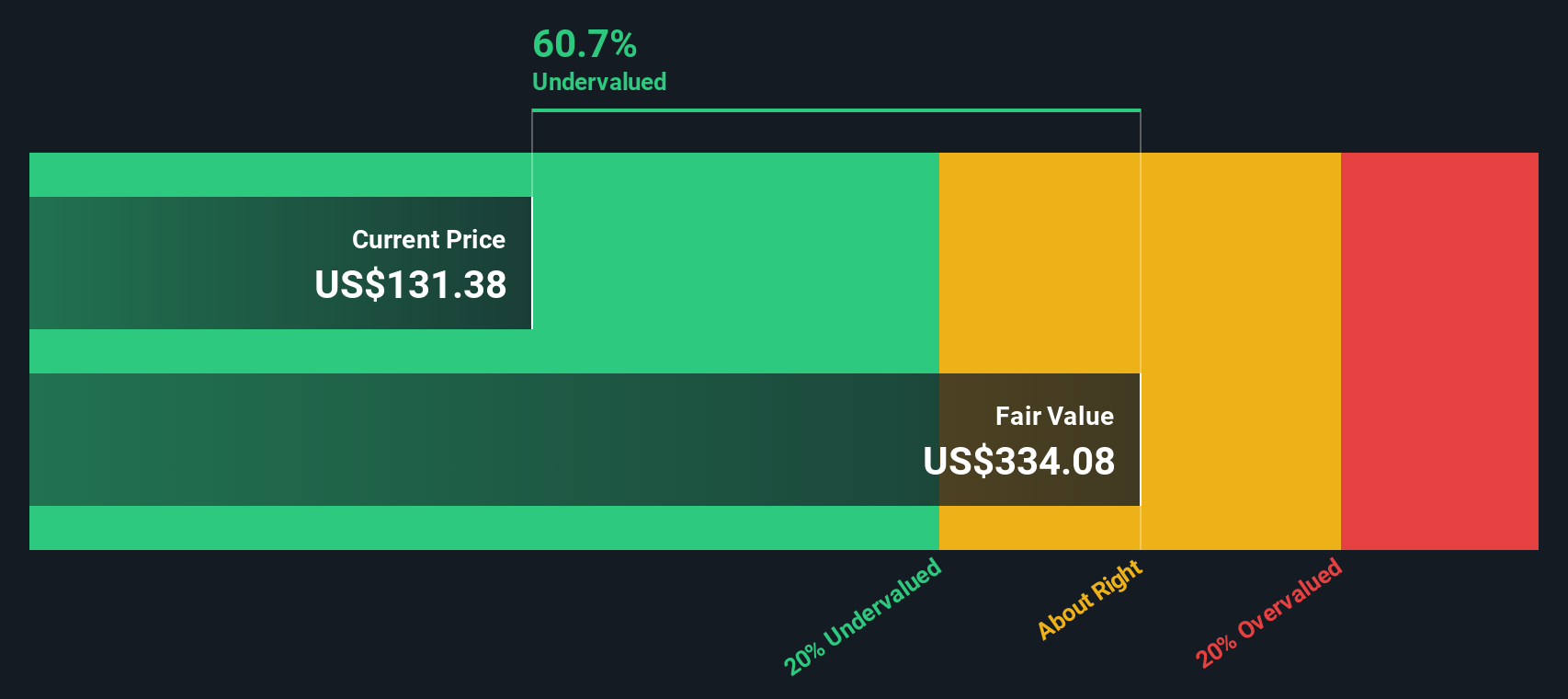

- أغلق سعر السهم عند 165.63 دولارًا أمريكيًا، مع عوائد بنسبة 3.1% على مدى 7 أيام، و12.7% على مدى 30 يومًا، و17.3% منذ بداية العام، ولكن بنسبة 3.2% فقط على مدى عام واحد وانخفاض بنسبة 22.2% على مدى 3 و5 سنوات.

- تُسلط هذه العوائد المتباينة الضوء على العوامل التي قد تُحرك تغيرات المزاج العام تجاه شركة كونستليشن براندز. وقد ركزت التغطية الإعلامية الأخيرة على كيفية تقييم المستثمرين للشركة مقارنةً بأسماء شركات المشروبات الكبرى الأخرى، وعلى النقاش الدائر حول ما إذا كانت الأسعار الحالية تعكس بشكل صحيح آفاقها طويلة الأجل.

- حصلت شركة كونستليشن براندز على نقطتين من أصل ست نقاط في قائمة التقييم المكونة من ست نقاط لموقع سيمبلي وول ستريت. سنستعرض لاحقًا دلالة هذه النتيجة في مختلف أساليب التقييم، ولماذا قد توجد طريقة أفضل لتقييم القيمة سنعود إليها لاحقًا.

حصلت شركة كونستليشن براندز على تقييم 2/6 فقط في فحوصات التقييم التي أجريناها. اطلع على المؤشرات السلبية الأخرى التي رصدناها في تحليل التقييم الكامل .

النهج الأول: تحليل التدفقات النقدية المخصومة لشركة كونستليشن براندز

يقوم نموذج التدفقات النقدية المخصومة، أو DCF، بتقدير قيمة الشركة اليوم من خلال توقع التدفقات النقدية المستقبلية ثم خصمها إلى القيمة الحالية.

بالنسبة لشركة كونستليشن براندز، يستخدم النموذج منهجية التدفق النقدي الحر إلى حقوق الملكية على مرحلتين. يبلغ التدفق النقدي الحر خلال الاثني عشر شهرًا الماضية حوالي 1.59 مليار دولار. وتشير تقديرات المحللين والتوقعات المستنبطة إلى ارتفاع التدفق النقدي الحر إلى حوالي 2.35 مليار دولار بحلول عام 2030، وذلك من خلال سلسلة من التوقعات السنوية بين عامي 2026 و2035، والتي تم خصمها إلى قيمتها الحالية باستخدام افتراضات سيمبلي وول ستريت.

عند جمع جميع التدفقات النقدية المخصومة، يصل النموذج إلى قيمة جوهرية تقديرية تبلغ حوالي 321.34 دولارًا أمريكيًا للسهم الواحد. وبالمقارنة مع سعر السهم الحالي البالغ 165.63 دولارًا أمريكيًا، فإن هذا يعني أن السهم مقوم بأقل من قيمته الحقيقية بنسبة 48.5% وفقًا لهذا الإطار المحدد للتدفقات النقدية المخصومة.

هذه فجوة كبيرة، لذلك إذا كنت تولي أهمية لتوليد النقد على المدى الطويل، فإن وجهة نظر DCF تشير إلى أن شركة Constellation Brands قد تكون حاليًا بصدد تسعير الكثير من الحذر.

النتيجة: مُقَيَّم بأقل من قيمته الحقيقية

تشير تحليلاتنا للتدفقات النقدية المخصومة (DCF) إلى أن أسهم شركة كونستليشن براندز مقومة بأقل من قيمتها الحقيقية بنسبة 48.5%. تابع هذا السهم في قائمة مراقبتك أو محفظتك الاستثمارية ، أو اكتشف 52 سهماً آخر عالي الجودة ومقوم بأقل من قيمته الحقيقية .

النهج الثاني: سعر سهم شركة كونستليشن براندز مقابل أرباحها

بالنسبة لشركة مربحة مثل كونستليشن براندز، يُعدّ مُضاعف الربحية (P/E) وسيلةً مفيدةً لربط سعر السهم بالأرباح التي تُحققها الشركة بالفعل. فهو يُساعدك على معرفة قيمة الدولار التي يُحددها السوق لكل دولار من الأرباح الحالية.

غالباً ما يعكس ما يُعتبر نسبة سعر/ربحية "طبيعية" نظرة السوق إلى إمكانات نمو الشركة ومخاطرها. فارتفاع معدل النمو المتوقع أو انخفاض المخاطر المتصورة قد يدعم نسبة سعر/ربحية أعلى، بينما يميل انخفاض معدل النمو أو ارتفاع المخاطر إلى التوافق مع نسبة أقل.

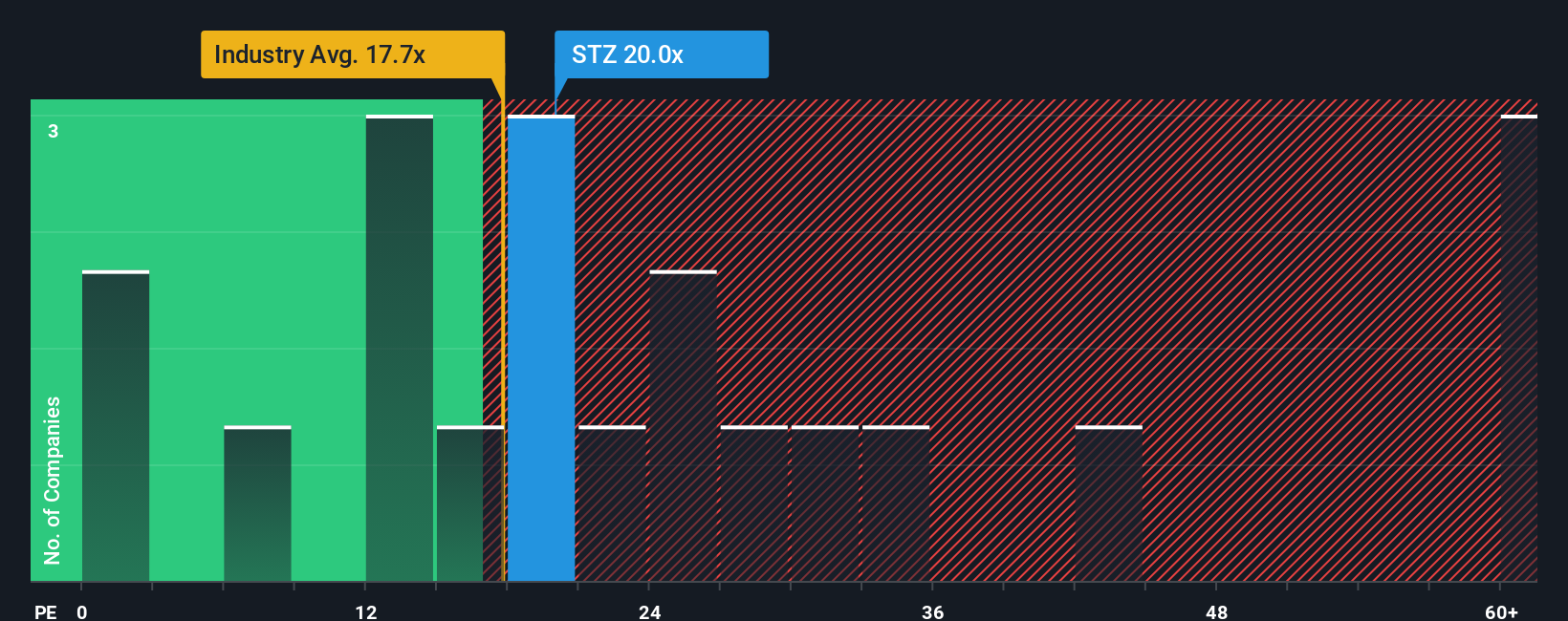

تُتداول أسهم شركة كونستليشن براندز حاليًا بنسبة سعر إلى ربحية تبلغ 25.88 ضعفًا. وهذا أعلى من متوسط قطاع المشروبات البالغ 17.51 ضعفًا، وأعلى أيضًا من متوسط الشركات المنافسة البالغ 20.20 ضعفًا. ويُشير موقع Simply Wall St إلى أن النسبة العادلة لأسهم كونستليشن براندز تبلغ 23.64 ضعفًا، وهي النسبة التي يُشير إليها نموذجه بناءً على عوامل مثل نمو الأرباح، والقطاع، وهوامش الربح، والقيمة السوقية، والمخاطر الخاصة بالشركة.

يمكن تخصيص نسبة السعر إلى الأرباح العادلة بشكل أدق من مجرد المقارنة مع الشركات المنافسة أو مع القطاع ككل، لأنها تراعي خصائص كل شركة على حدة، بدلاً من افتراض أن جميع أسهم شركات المشروبات تستحق نفس المضاعف. وبالنظر إلى أن نسبة السعر إلى الأرباح الحالية تبلغ 25.88 ضعفًا، وهي أعلى من نسبة السعر إلى الأرباح العادلة البالغة 23.64 ضعفًا، فإن سعر السهم يبدو مرتفعًا نسبيًا وفقًا لهذا المعيار.

النتيجة: مبالغ في تقييمها

نسبة السعر إلى الأرباح لا تعكس الصورة كاملة، ولكن ماذا لو كانت الفرصة الحقيقية تكمن في مكان آخر؟ ابدأ بالاستثمار في الشركات العريقة، لا في المديرين التنفيذيين. اكتشف أفضل 22 شركة يقودها مؤسسوها .

حسّن عملية اتخاذ قراراتك: اختر سردية علامتك التجارية من كونستليشن براندز

ذكرنا سابقًا أن هناك طريقة أفضل لفهم التقييم. على منصة Simply Wall St، يمكنك استخدام خاصية "السرديات"، حيث تُقدم رؤيتك الخاصة لشركة Constellation Brands، وتربطها بتوقعات دقيقة للإيرادات والأرباح وهوامش الربح، ليقوم النظام بتحويلها إلى قيمة عادلة يمكنك مقارنتها بالسعر الحالي. يمكنك تحديث هذه القيمة باستمرار مع ورود الأخبار أو نتائج الأرباح، ومشاهدتها جنبًا إلى جنب مع المستثمرين الآخرين على صفحة "المجتمع". تتراوح الأمثلة بين رؤية أكثر تفاؤلًا تدعم قيمة عادلة تقارب 220 دولارًا أمريكيًا بافتراضات نمو الإيرادات وارتفاع هوامش الربح، وصولًا إلى رؤية أكثر حذرًا تقترب من 118 دولارًا أمريكيًا تعكس توقعات أقل تفاؤلًا للإيرادات وانخفاضًا في نسبة السعر إلى الأرباح المستقبلية، ما يُمكّنك من تحديد الرؤية الأقرب إلى توقعاتك.

أما بالنسبة لشركة كونستليشن براندز، فسنجعل الأمر سهلاً للغاية بالنسبة لكم من خلال معاينات لاثنين من أبرز روايات كونستليشن براندز:

القيمة العادلة في هذا السياق المتفائل: حوالي 170.73 دولارًا أمريكيًا للسهم

فجوة التسعير الضمنية عن القيمة العادلة: أقل من القيمة الحقيقية بنسبة 3.0% تقريبًا مقارنة بسعر الإغلاق الأخير البالغ 165.63 دولارًا أمريكيًا

افتراض نمو الإيرادات المستخدم في النموذج: كبير جدًا، قريب من ضعف الإيرادات الحالية

- يرى المحللون في هذا المعسكر أن إعادة هيكلة قطاع النبيذ والمشروبات الروحية وعمليات التصفية ستدعم هوامش ربح أعلى وتوفيراً في التكاليف على مستوى المؤسسة بحلول السنة المالية 2028.

- يعتمدون على توليد نقدي قوي واستثمار في أعمال البيرة، إلى جانب عمليات إعادة شراء الأسهم ونسبة توزيع أرباح محددة، لدعم الأرباح بمرور الوقت.

- يفترض هذا الرأي تحسن هوامش الربح، ووصول الأرباح إلى حوالي 2.2 مليار دولار أمريكي بحلول عام 2028، وتداول الأسهم بنسبة سعر إلى ربحية متوسطة تبلغ 15%، وهي نسبة أقل من مستوى الصناعة الحالي المستخدم في هذا السرد.

القيمة العادلة في هذا السيناريو الهبوطي: 118.00 دولارًا أمريكيًا للسهم

فجوة التسعير الضمنية عن القيمة العادلة: حوالي 40.4% مبالغ في قيمتها مقارنة بسعر الإغلاق الأخير البالغ 165.63 دولارًا أمريكيًا

افتراض نمو الإيرادات المستخدم في النموذج: انخفاض سنوي بنسبة 3.41%

- يعتمد هذا السرد على توقعات إيرادات طويلة الأجل أكثر مرونة، حيث يُنظر إلى اتجاهات الاعتدال في استهلاك الكحول والبدائل على أنها عامل سلبي يؤثر على حجم المبيعات وقوة التسعير.

- ويسلط الضوء على الاعتماد على واردات البيرة المكسيكية، والمخاطر التنظيمية والضريبية، وارتفاع تكاليف المدخلات كضغوط رئيسية على هوامش الربح واستقرار الأرباح.

- ترتبط القيمة العادلة بنسبة سعر إلى ربحية مستقبلية في حدود العشرات المنخفضة، إلى جانب افتراضات انخفاض الإيرادات إلى حوالي 8.7 مليار دولار أمريكي وأرباح تبلغ حوالي 2.1 مليار دولار أمريكي بحلول عام 2028.

إذا كنت ترغب في تجاوز هذه المعاينات ومعرفة كيف يقوم المستثمرون الآخرون بتفسير الجوانب الإيجابية والسلبية، فمن المفيد قراءة الروايات الكاملة للتفاؤل والتشاؤم، ثم مقارنتها بتوقعاتك الخاصة للشركة.

هل تعتقد أن هناك المزيد من التفاصيل حول شركة كونستليشن براندز؟ تفضل بزيارة مجتمعنا للاطلاع على آراء الآخرين!

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.