هل لا يزال سهم كوستكو يمثل صفقة رابحة بعد التوسعات المستمرة للمتاجر ومكاسب السوق؟

كوستكو هولسيل COST | 996.56 995.02 | +0.01% -0.15% Post |

- هل تتساءل إن كان سهم كوستكو هولسيل لا يزال خيارًا ممتازًا للشراء، أم أن النمو قد تم تسعيره بالفعل؟ أنت في المكان المناسب لتكوين فكرة واضحة عن قيمة أسهم الشركة في الوقت الحالي.

- شهد سهم كوستكو زخمًا ثابتًا مؤخرًا، حيث ارتفع بنسبة 2.5% خلال الأسبوع الماضي و4.5% خلال العام الماضي. وهذا مؤشر على أن السوق يولي اهتمامًا، ولكنه ليس في حالة ارتفاع حاد.

- تُسلّط عناوين الأخبار الأخيرة الضوء على توسعات متاجر كوستكو المستمرة وجهودها لتطوير عروض منتجاتها. غالبًا ما تُفسّر الأسواق هذه الخطوات على أنها خطوات نحو تعزيز المرونة على المدى الطويل. كما يراقب المستثمرون عن كثب تحديثات الإدارة حول اتجاهات العضوية، إذ يُمكن أن يُترجم النمو المستمر هناك إلى قوة إيرادات مستدامة.

- في فحوصات التقييم التي أجريناها، حصلت كوستكو على 0 من 6 نقاط لكونها مُقَدَّرة بأقل من قيمتها الحقيقية. اطلع على نتيجة التقييم هنا. هذا يُمهد الطريق لإلقاء نظرة أعمق على أسباب ذلك وكيفية حدوثه وما يعنيه. سنُقارن لاحقًا مناهج التقييم؛ تابعونا للاطلاع على منظور جديد حول ما يُهم حقًا لتحقيق القيمة على المدى الطويل.

حصلت كوستكو هولسل على تقييم ٠/٦ فقط في اختباراتنا التقييمية. اطلع على المؤشرات التحذيرية الأخرى التي وجدناها في تحليل التقييم الكامل .

النهج 1: تحليل التدفق النقدي المخصوم (DCF) لشركة كوستكو بالجملة

يُقدّر نموذج التدفقات النقدية المخصومة (DCF) القيمة الجوهرية للشركة من خلال توقع تدفقاتها النقدية المستقبلية المتوقعة وخصمها إلى قيمتها الحالية. في جوهره، يحاول هذا النموذج تحديد قيمة جميع هذه الدولارات المستقبلية بالأسعار الحالية. يُتيح هذا النهج فهمًا دقيقًا لما إذا كان السهم مُبالغًا في قيمته أو مُنخفضًا عنها بالأسعار الحالية.

بالنسبة لشركة كوستكو هولسيل، يبدأ نموذج التدفق النقدي المخصوم (DCF) بأحدث تدفق نقدي حر للشركة والبالغ 8.16 مليار دولار أمريكي. يقدم المحللون توقعات مفصلة للسنوات الخمس المقبلة. وبدءًا من السنة السادسة فصاعدًا، تُستَقرأ التقديرات لرسم مسار عقد كامل. ووفقًا لشركة سيمبلي وول ستريت، من المتوقع أن يصل التدفق النقدي الحر لشركة كوستكو إلى 12.25 مليار دولار أمريكي بحلول عام 2030، مما يعكس نموًا مطردًا مدعومًا بقوة العمليات التشغيلية. جميع التدفقات النقدية مُعرَضة بالدولار الأمريكي، وهو ما يتوافق مع عملة إعداد التقارير المالية للشركة.

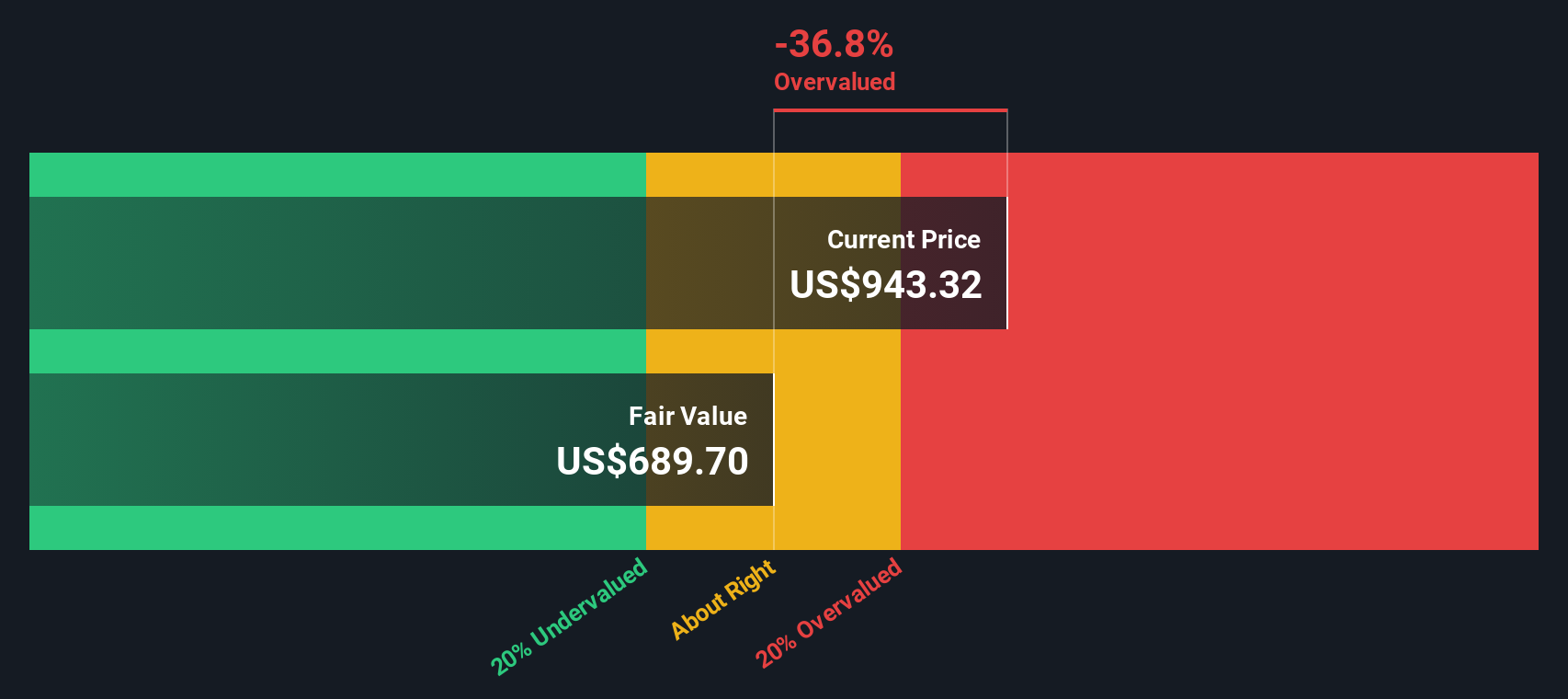

بناءً على هذا التوقع ذي المرحلتين، يُنتج نموذج التدفقات النقدية المخصومة قيمة جوهرية مُقدّرة قدرها 690.25 دولارًا أمريكيًا للسهم. وبالمقارنة مع سعر سهم كوستكو الحالي، يُشير هذا إلى أن السهم مُبالغ في قيمته بنسبة 35.5% تقريبًا باستخدام هذه الطريقة.

النتيجة: مبالغ في تقييمها

يشير تحليلنا للتدفقات النقدية المخصومة (DCF) إلى أن أسهم كوستكو هولسيل قد تكون مبالغًا في قيمتها بنسبة 35.5%. اكتشف 849 سهمًا مُقَيَّمًا بأقل من قيمتها الحقيقية، أو أنشئ مُقيِّمك الخاص للعثور على فرص استثمارية أفضل.

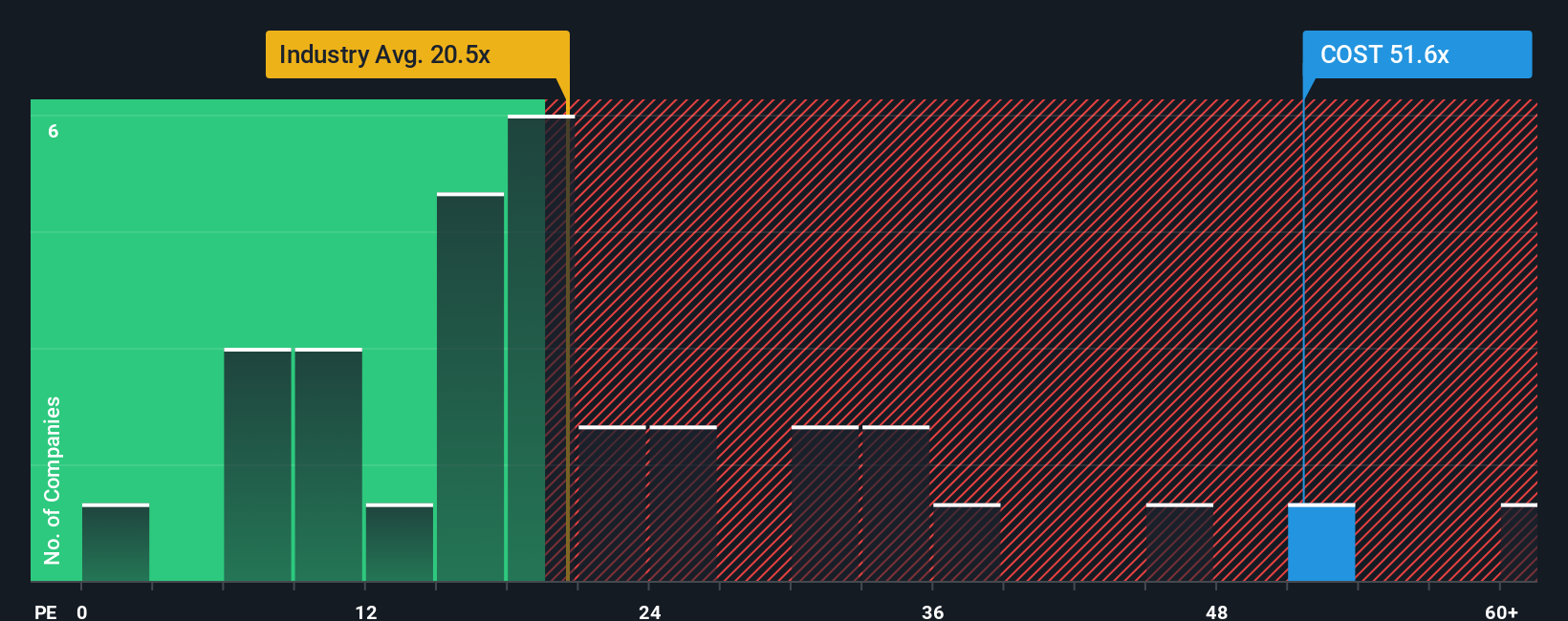

النهج الثاني: سعر الجملة لشركة كوستكو مقابل الأرباح (مضاعف السعر إلى الربح)

يُعدّ مُعدَّل السعر إلى الأرباح (P/E) مقياسًا شائع الاستخدام لتقييم الشركات المُربحة، إذ يُخبر المستثمرين بالمبلغ الذي يدفعونه مقابل كل دولار من الأرباح. بالنسبة للشركات العريقة، مثل كوستكو، والتي تُحقق أرباحًا ثابتة باستمرار، يُوفر مُعدَّل السعر إلى الأرباح رؤيةً ثاقبةً لتوقعات السوق والجودة المُتصوَّرة.

من المهم ملاحظة أن ما يُعتبر نسبة سعر إلى ربحية "طبيعية" أو "عادلة" قد يتغير تبعًا لآفاق النمو والربحية ومخاطر الأعمال. فالشركات ذات نمو الأرباح السريع والمخاطر المنخفضة غالبًا ما تُتداول بمضاعفات أعلى، بينما الشركات ذات النمو البطيء أو الأسماء الأكثر مخاطرة عادةً ما تُحقق نسبًا أقل.

حاليًا، تُتداول أسهم كوستكو عند مضاعف ربحية يبلغ 51.2 ضعفًا. وهذا أعلى بكثير من متوسط قطاع تجارة التجزئة الاستهلاكية البالغ 19.7 ضعفًا، ومتوسط الشركات المماثلة البالغ 22 ضعفًا. ومع ذلك، باستخدام النسبة العادلة الخاصة بشركة سيمبلي وول ستريت، والتي تجمع بين نمو الأرباح المتوقع، وهامش الربح، واتجاهات القطاع، وحجم الشركة، والمخاطر، يُحسب مضاعف الربحية العادل لكوستكو عند 33.3 ضعفًا.

توفر النسبة العادلة معيارًا أكثر دقة من مجرد المقارنة مع النظراء أو الصناعة لأنها تلتقط السياق الأوسع وراء علاوة كوستكو، مثل اتساق النمو ومزايا الحجم وملف الربحية القوي.

تشير مقارنة نسبة السعر إلى الربحية الفعلية البالغة 51.2x بالنسبة العادلة البالغة 33.3x إلى أن أسهم كوستكو ذات قيمة عالية مقارنة بالأساسيات الأساسية.

النتيجة: مبالغ في تقييمها

نسب السعر إلى العائد (PX) تُشير إلى أمر واحد، ولكن ماذا لو كانت الفرصة الحقيقية تكمن في مكان آخر؟ اكتشف 1407 شركات يراهن فيها المطلعون على نمو هائل .

قم بتطوير عملية اتخاذ القرار لديك: اختر سردك الخاص ببيع الجملة في كوستكو

ذكرنا سابقًا أن هناك طريقة أفضل لفهم التقييم، لذا دعونا نُعرّفكم على السرد القصصي. السرد القصصي أكثر من مجرد تحليل الأرقام أو مقارنة النسب المالية، بل هو قصتك عن الشركة، وكيف ترى مستقبلها، والاتجاهات التي تؤمن بها، والمخاطر التي تُقيّمها، والأهداف التي تعتقد أنها قادرة على تحقيقها. يُساعد السرد القصصي على ربط المعلومات من خلال ربط منظورك حول إيرادات كوستكو المستقبلية وأرباحها وهوامشها بالتوقعات المالية وتقديرك الشخصي للقيمة العادلة.

أصبحت القصص الاستثمارية سهلة الوصول إليها على صفحة مجتمع سيمبلي وول ستريت، حيث يشارك ملايين المستثمرين قصصهم الاستثمارية ويصقلونها. مع القصص الاستثمارية، يمكنك مقارنة قيمتك العادلة المقدرة بالسعر الحالي، مما يساعدك على اتخاذ قرار الشراء أو الاحتفاظ بأسهمك أو بيعها. والأفضل من ذلك، أن هذه القصص تُحدّث تلقائيًا عند ورود معلومات جديدة، مثل نتائج الأرباح أو أخبار القطاع، لتبقى قراراتك الاستثمارية دائمًا في صميمها.

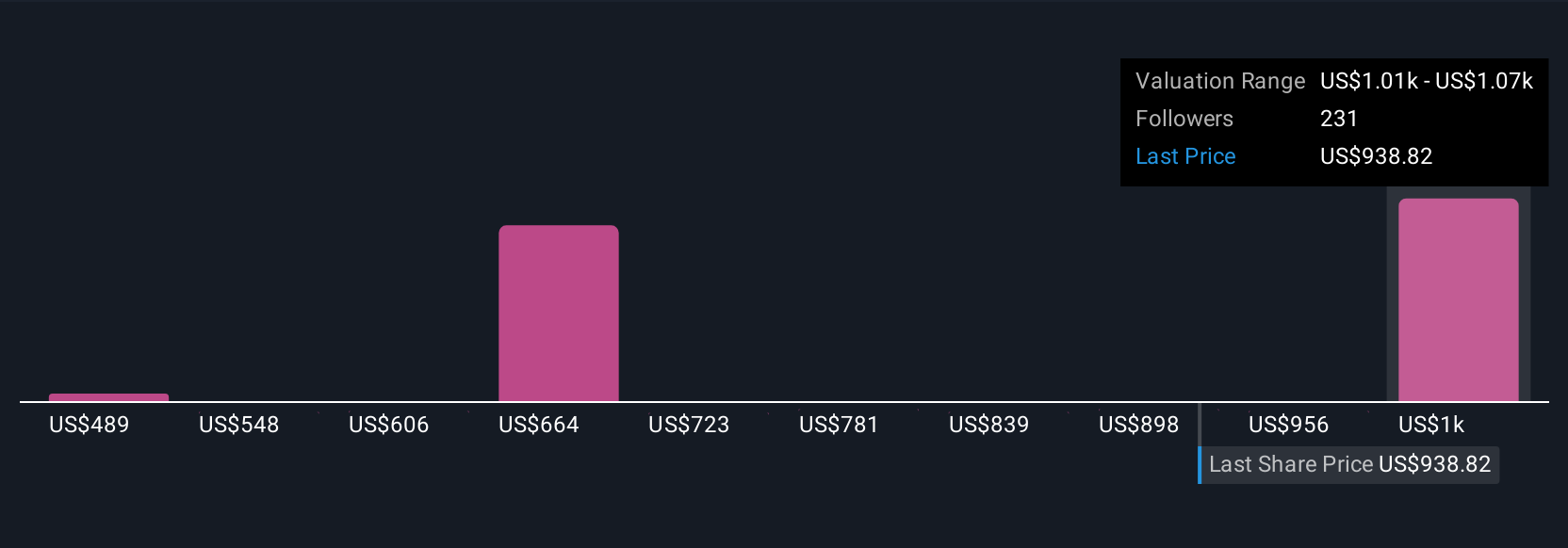

على سبيل المثال، يعتقد بعض المستثمرين أن نمو إيرادات كوستكو وتوسعها الدولي سيرفعان القيمة العادلة للشركة إلى 1225 دولارًا أمريكيًا، بينما يركز آخرون على ارتفاع التكاليف ويحددون قيمة عادلة أقل بكثير تبلغ 620 دولارًا أمريكيًا. تتيح لك السرديات رؤية هذه الآراء المختلفة والتعلم منها بشفافية كلما احتجت إلى منظور.

هل تعتقد أن هناك المزيد من المعلومات حول كوستكو هولسيل؟ تفضل بزيارة مجتمعنا للاطلاع على آراء الآخرين!

هذه المقالة من سيمبلي وول ستريت عامة بطبيعتها. نقدم تحليلات مبنية على بيانات تاريخية وتوقعات محللين فقط، باستخدام منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.