هل تعكس أسعار شركة كوستكو هولسيل (COST) قوة العضوية بشكل مبالغ فيه بعد الارتفاع الأخير في سعر السهم؟

كوستكو هولسيل COST | 984.75 | +1.02% |

- إذا كنت تتساءل عما إذا كانت أسهم شركة كوستكو هولسيل لا تزال تستحق السعر الذي تراه على شاشتك، فأنت لست وحدك. تتناول هذه المقالة ما قد يعنيه هذا السعر للمستثمرين الذين يركزون على القيمة.

- أغلق السهم آخر مرة عند 971.23 دولارًا أمريكيًا، مع عوائد بنسبة 5.0% على مدى الثلاثين يومًا الماضية، و13.7% منذ بداية العام، وانخفاض بنسبة 7.7% على مدى العام الماضي، ومكاسب كبيرة جدًا على مدى 3 سنوات تبلغ حوالي ضعفين على مدى 5 سنوات.

- ركزت العناوين الرئيسية مؤخرًا على نموذج العضوية الذي تتبناه شركة كوستكو هولسيل ودورها المحوري في قطاع تجارة التجزئة بالجملة. وهذا يفسر جزئيًا سبب حرص المستثمرين على مراقبة سعر السهم عن كثب. كما سلطت تحليلات السوق الضوء على كيفية تقلب شعبية كبار تجار التجزئة بسرعة تبعًا لتغير توقعات الإنفاق الاستهلاكي وحركة الزبائن في المتاجر.

- وفقًا لإطار عملنا، تبلغ قيمة شركة كوستكو هولسيل حاليًا 0/6 . سنحلل هذا التقييم باستخدام عدة مناهج تقييمية لاحقًا، ثم نختتم بنظرة شاملة للقيمة تتجاوز النسب والنماذج المعتادة.

حصلت شركة كوستكو هولسيل على صفر من أصل ستة في تقييماتنا. اطلع على المؤشرات السلبية الأخرى التي رصدناها في تحليل التقييم الكامل .

الأسلوب الأول: تحليل التدفقات النقدية المخصومة لشركة كوستكو هولسيل

يُقدّر نموذج التدفقات النقدية المخصومة (DCF) القيمة المحتملة للشركة من خلال توقع التدفقات النقدية التي يُمكن أن تُحققها في المستقبل، ثم خصم هذه التدفقات النقدية إلى قيمتها الحالية. وهو في جوهره يسأل عن قيمة الدولارات المستقبلية بالقيمة الحالية.

بالنسبة لشركة كوستكو هولسيل، يعتمد النموذج المستخدم على نهج التدفق النقدي الحر إلى حقوق الملكية على مرحلتين، استنادًا إلى توقعات التدفق النقدي. بلغ التدفق النقدي الحر خلال الاثني عشر شهرًا الماضية حوالي 9.4 مليار دولار. وتتوفر تقديرات المحللين للسنوات القليلة المقبلة، وقد أضافت سيمبلي وول ستريت توقعات أخرى، حيث تتوقع تدفقًا نقديًا حرًا يصل إلى حوالي 17.9 مليار دولار بحلول عام 2035.

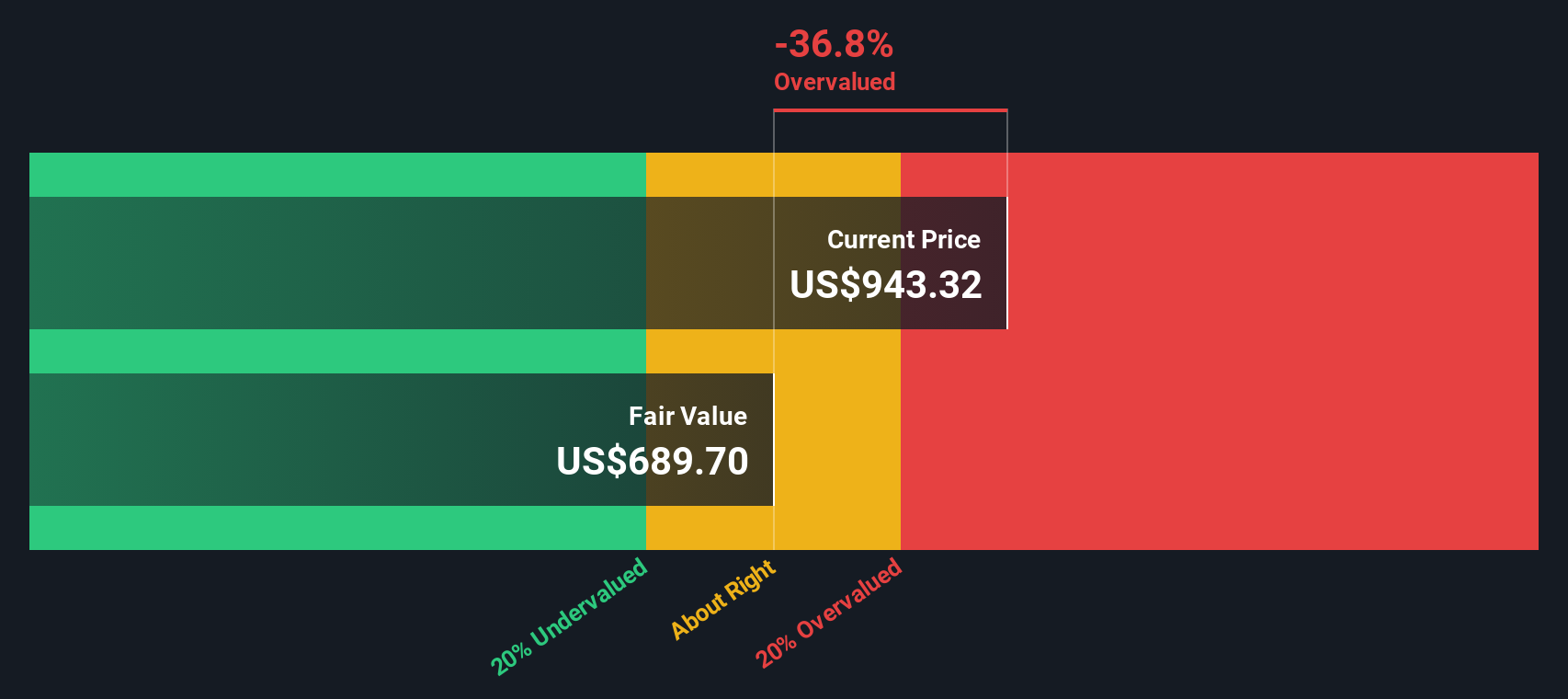

بعد خصم جميع التدفقات النقدية المتوقعة، تُقدّر القيمة الجوهرية للسهم بحوالي 787.33 دولارًا أمريكيًا. وبالمقارنة مع سعر السهم الحالي البالغ 971.23 دولارًا أمريكيًا، تشير نتائج تحليل التدفقات النقدية المخصومة إلى أن السهم مُبالغ في تقييمه بنسبة 23.4% تقريبًا وفقًا لهذا النموذج.

النتيجة: مبالغ في تقييمها

تشير تحليلاتنا للتدفقات النقدية المخصومة (DCF) إلى أن أسهم شركة كوستكو هولسيل قد تكون مُبالغًا في تقييمها بنسبة 23.4%. اكتشف 51 سهمًا عالي الجودة مقومًا بأقل من قيمته الحقيقية، أو أنشئ أداة البحث الخاصة بك للعثور على فرص استثمارية أفضل.

النهج الثاني: سعر الجملة في كوستكو مقابل الأرباح

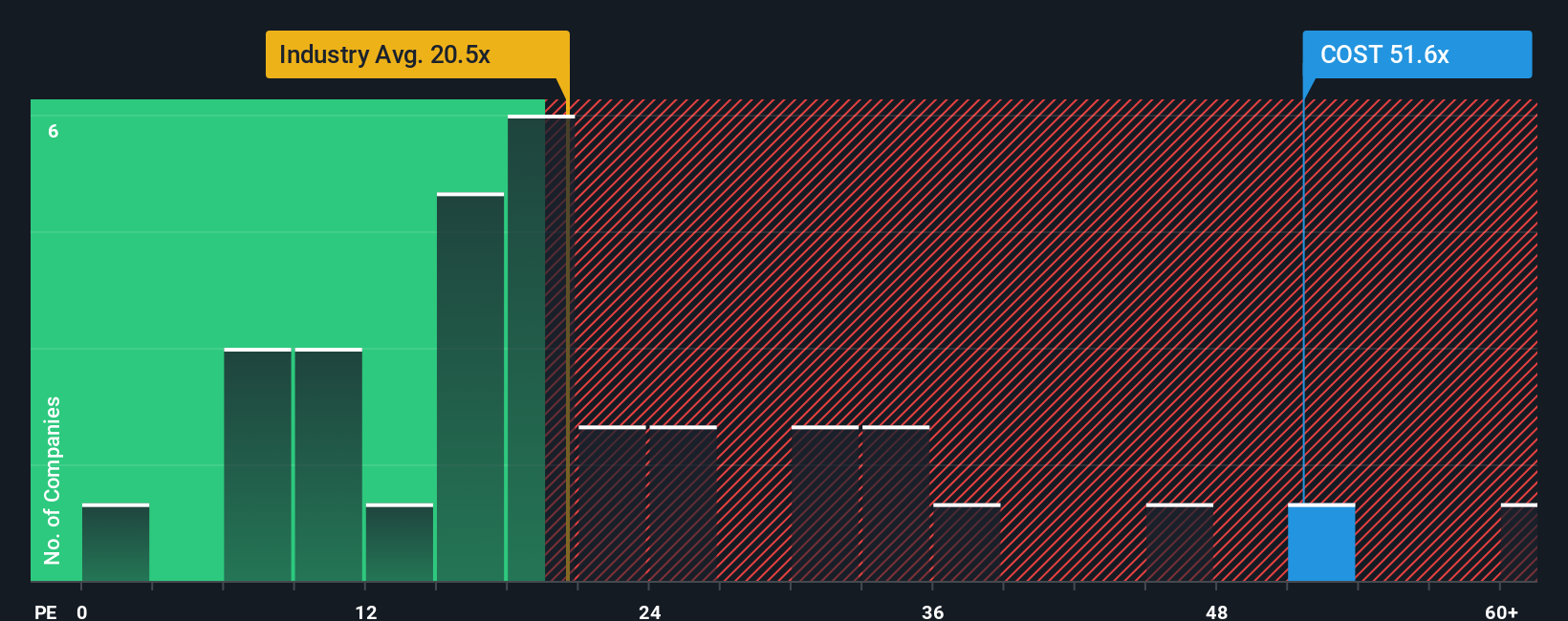

بالنسبة لشركة مربحة مثل كوستكو هولسيل، يُعدّ مُضاعف الربحية (P/E) أداةً مفيدةً لفهم ما تدفعه مقابل كل دولار من الأرباح الحالية. قد يعكس ارتفاع مُضاعف الربحية أحيانًا توقعات نمو أقوى أو انخفاضًا في المخاطر المُتصوَّرة، بينما قد يُشير انخفاضه إلى توقعات أقل حماسًا أو مستوى أعلى من عدم اليقين.

تتداول أسهم شركة كوستكو هولسيل بنسبة سعر إلى ربحية تبلغ 51.93 ضعفًا. ويُقارن هذا بمتوسط نسبة سعر إلى ربحية يبلغ 22.25 ضعفًا لقطاع تجارة التجزئة للمستهلكين، ومتوسط نسبة سعر إلى ربحية يبلغ 26.17 ضعفًا لمجموعة الشركات النظيرة، مما يعني أن سعر السهم يعكس مضاعفًا أعلى بكثير من هذه المؤشرات العامة.

يحسب موقع Simply Wall St أيضًا "نسبة عادلة" خاصة به لنسبة السعر إلى الأرباح، والتي تبلغ 34.97 ضعفًا لشركة Costco Wholesale. تُقدّر هذه النسبة العادلة شكل نسبة السعر إلى الأرباح المُخصصة بعد الأخذ في الاعتبار عوامل مثل نمو الأرباح، وهوامش الربح، وحجم الشركة، وقطاعها، والمخاطر الرئيسية. ولأنها خاصة بالشركة، فإنها تُوفر مرجعًا أكثر شمولًا من مجرد المقارنة مع متوسطات القطاع أو الشركات المنافسة.

تشير مقارنة نسبة السعر إلى الأرباح الحالية لشركة كوستكو هولسيل البالغة 51.93 مرة مع النسبة العادلة البالغة 34.97 مرة إلى أن الأسهم يتم تداولها فوق هذا التقدير المصمم خصيصًا.

النتيجة: مبالغ في تقييمها

نسبة السعر إلى الأرباح لا تعكس الصورة كاملة، ولكن ماذا لو كانت الفرصة الحقيقية تكمن في مكان آخر؟ ابدأ بالاستثمار في الشركات العريقة، لا في المديرين التنفيذيين. اكتشف أفضل 23 شركة يقودها مؤسسوها .

حسّن عملية اتخاذ قراراتك: اختر روايتك الخاصة بـ Costco Wholesale

ذكرنا سابقاً أن هناك طريقة أفضل لفهم التقييم، لذا دعونا نقدم لكم "الروايات"، وهي ببساطة قصتك المكتوبة عن شركة كوستكو هولسيل والتي تربط افتراضاتك حول الإيرادات والأرباح وهوامش الربح المستقبلية بالتوقعات والقيمة العادلة التي يمكنك بعد ذلك مقارنتها بسعر اليوم.

في منصة Simply Wall St، تُعرض التحليلات ضمن صفحة المجتمع، ويستخدمها ملايين المستثمرين كأداة سهلة الاستخدام لتحويل آرائهم إلى أرقام. فبدلاً من مجرد النظر إلى نسبة السعر إلى الأرباح أو مخرجات التدفقات النقدية المخصومة، يمكنك ربط تحليلك لشركة Costco Wholesale بمسار واضح ومحدد كمياً للشركة، ومعرفة القيمة العادلة التي تنطوي عليها هذه الافتراضات بدقة.

يتم تحديث التقارير تلقائيًا عند إضافة معلومات جديدة، مثل الأرباح أو الأخبار أو نماذج التحليل الجديدة، إلى المنصة، مما يتيح لك الاطلاع على كيفية تفسير المستثمرين المختلفين للشركة نفسها. على سبيل المثال، يُقدّر أحد التقارير المنشورة على صفحة المجتمع لشركة كوستكو هولسيل القيمة العادلة حاليًا بحوالي 489.26 دولارًا أمريكيًا، بينما يُقدّر تقرير آخر القيمة العادلة بحوالي 1528.77 دولارًا أمريكيًا. يُظهر هذا كيف تؤدي الروايات المختلفة وافتراضات النمو والهوامش إلى قيم عادلة متباينة، يمكنك مقارنتها بسعر السهم الحالي.

أما بالنسبة لشركة كوستكو هولسيل، فسنسهل عليك الأمر حقًا من خلال عرض لمحات عن اثنين من أبرز روايات كوستكو هولسيل:

أولاً، هناك سرد مبني على فكرة أن السعر الحالي لا يزال منطقياً إذا استثمرت في مسار نمو وهامش ربح قوي، مدعوم بقوة العضوية وقاعدة أرباح واسعة.

القيمة العادلة في هذا التقرير: حوالي 1030.19 دولارًا أمريكيًا للسهم الواحد

الخصم الضمني على تلك القيمة العادلة مقارنة بسعر الإغلاق الأخير البالغ 971.23 دولارًا أمريكيًا: أقل من القيمة الحقيقية بنحو 5.7%

افتراض نمو الإيرادات: 7.42% سنوياً

- يفترض هذا التوسع المطرد في المستودعات، وساعات عمل محطات الوقود، والتجارة الإلكترونية، والأسواق الدولية لدعم زيادة الإيرادات والأرباح بمرور الوقت.

- يتضمن ذلك تحسناً طفيفاً في هامش الربح، حيث يتوقع المحللون نمو الأرباح والأرباح للسهم الواحد مع استمرار العضوية وحركة المرور.

- يأخذ في الاعتبار المخاطر مثل أسعار صرف العملات الأجنبية، وارتفاع تكاليف العمالة وسلسلة التوريد، والتعريفات الجمركية والمنافسة، ولكنه لا يزال يقترب من القيمة العادلة بسعر اليوم.

من جهة أخرى، هناك سرد يقيّم الشركة تقييماً عالياً جداً، ولكنه يتساءل عما إذا كان التقييم الحالي يترك مجالاً كافياً لتحقيق عوائد جذابة إذا تراجعت التوقعات.

القيمة العادلة في هذا التقرير: حوالي 726.29 دولارًا أمريكيًا للسهم الواحد

علاوة ضمنية على تلك القيمة العادلة مقارنة بسعر الإغلاق الأخير البالغ 971.23 دولارًا أمريكيًا: مبالغ في تقييمها بنحو 33.7%

افتراض نمو الإيرادات: 7.0% سنوياً

- يرى أن كوستكو شركة تجزئة عضوية عالية الجودة وذات ميزة تنافسية واسعة وقيادة قوية ودخل رسوم متكرر، لكنه يجادل بأن سعر الأسهم مبالغ فيه.

- يقوم ببناء سيناريوهات حيث يتم إعاقة حتى نتائج الإيرادات والأرباح القوية بسبب انخفاض مضاعف السعر إلى الأرباح من حوالي 50 مرة، مما يحد من معدل العائد الداخلي المحتمل.

- يشير التقرير إلى مخاطر التقييم، والآثار المحتملة للتعريفات الجمركية، والمنافسة من نظرائهم في مجال المستودعات كعوامل رئيسية قد تحد من المكاسب إذا لم يرتقِ النمو أو القدرة على تحديد الأسعار إلى مستوى التوقعات الحالية.

تُظهر هذه الروايات مجتمعة كيف يمكن لمجموعتين من الافتراضات المعقولة بشأن النمو والهوامش ونسبة السعر إلى الأرباح المستقبلية أن تؤدي إلى قيم عادلة مختلفة تمامًا، والتي يمكنك بعد ذلك مقارنتها بأحدث سعر لسهم شركة كوستكو هولسيل لتحديد أي قصة تتوافق بشكل أفضل مع وجهة نظرك الخاصة.

هل تعتقد أن هناك المزيد من التفاصيل حول شركة كوستكو هولسيل؟ تفضل بزيارة منتدى مجتمعنا للاطلاع على آراء الآخرين!

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.