هل تقييم Datadog جذاب بعد محادثات الاستحواذ على GitLab في عام 2025؟

Datadog DDOG | 0.00 |

هل تفكر في كيفية الاستثمار في أسهم Datadog الآن؟ لست وحدك. سواء كنت تتابع الشركة منذ سنوات أو تعرفت عليها مؤخرًا، فقد لفتت تحركات الأسعار الأخيرة انتباه السوق بلا شك. انخفض سعر سهم Datadog بنسبة 7.9% خلال الأسبوع الماضي، ولكن إذا نظرنا إلى الصورة الأوسع، سنجد صورة أكثر إيجابية. فقد ارتفعت الأسهم بنسبة 12.3% خلال الثلاثين يومًا الماضية، ولو كنت قد اشتريت الأسهم واحتفظت بها لمدة عام، لحققت عائدًا بنسبة 19.8%. وعلى مدى ثلاث وخمس سنوات، كانت مكاسب Datadog أكثر إثارة للإعجاب، حيث بلغت 83.6% و52.8% على التوالي.

إذن، ما الذي يدفع هذا المزيج من التقلبات والنمو المستدام؟ جزء من هذا الزخم يأتي من تقارير تفيد بأن شركة Datadog تدرس عمليات اندماج واستحواذ، مثل الاستحواذات المُشاعة على GitLab وشركة Upwind الناشئة في مجال الأمن السيبراني. عندما تبحث شركة ما عن فرص للاستحواذ، فهذا عادةً ما يكون مؤشراً على ثقتها في آفاقها، ولكنه قد يزيد أيضاً من حذر المستثمرين. يبدو أن السوق قد كافأ أداء Datadog المتميز ورفع سقف التوقعات برفع السعر المستهدف من قبل كبار المحللين. مع ذلك، لا تزال المخاوف قصيرة الأجل تظهر بعد العناوين الرئيسية المُثيرة للتكهنات.

وسط ضجيج السوق، تُعدّ مسائل التقييم محور قرار كل مستثمر. حاليًا، حصلت شركة Datadog على درجتين من أصل ست درجات في قائمة تقييم الأسهم التي تُقيّم بأقل من قيمتها الحقيقية. هذا يعني أنها تبدو مقومة بأقل من قيمتها الحقيقية وفقًا لمعيارين فقط. وكما سترى لاحقًا، فإن الطرق المعتادة ليست سوى جزء من الصورة الكاملة لفهم قيمة Datadog. دعونا نستعرض الطرق الرئيسية التي يستخدمها المحللون لتقييم الأسهم، ثم نتحدث عن منظور أكثر ذكاءً لتقييم مكانة Datadog الحقيقية.

حصلت شركة Datadog على تقييم 2/6 فقط في فحوصات التقييم التي أجريناها. اطلع على المؤشرات السلبية الأخرى التي رصدناها في تحليل التقييم الكامل .

الأسلوب الأول: تحليل التدفقات النقدية المخصومة (DCF) من Datadog

صُمم نموذج التدفقات النقدية المخصومة (DCF) لتقدير القيمة الحقيقية للشركة من خلال توقع تدفقاتها النقدية المستقبلية ثم خصمها إلى قيمتها الحالية. يساعد هذا النهج المستثمرين على تصور القيمة الحقيقية لأرباح Datadog المستقبلية بالدولار الحالي.

بالنسبة لشركة داتادوغ، يُقدّر المحللون التدفق النقدي الحر الحالي بـ 860.5 مليون دولار. وتشير التوقعات إلى أن هذا التدفق قد يصل إلى حوالي 2.81 مليار دولار بحلول عام 2029. ورغم أن تقديرات المحللين لا تتجاوز خمس سنوات، إلا أن التوقعات طويلة الأجل تُبنى على استقراءات تُقدّم صورة شاملة. وتُبرز هذه التدفقات النقدية سريعة النمو سببَ جذب قصة نمو داتادوغ لهذا القدر الكبير من الاهتمام.

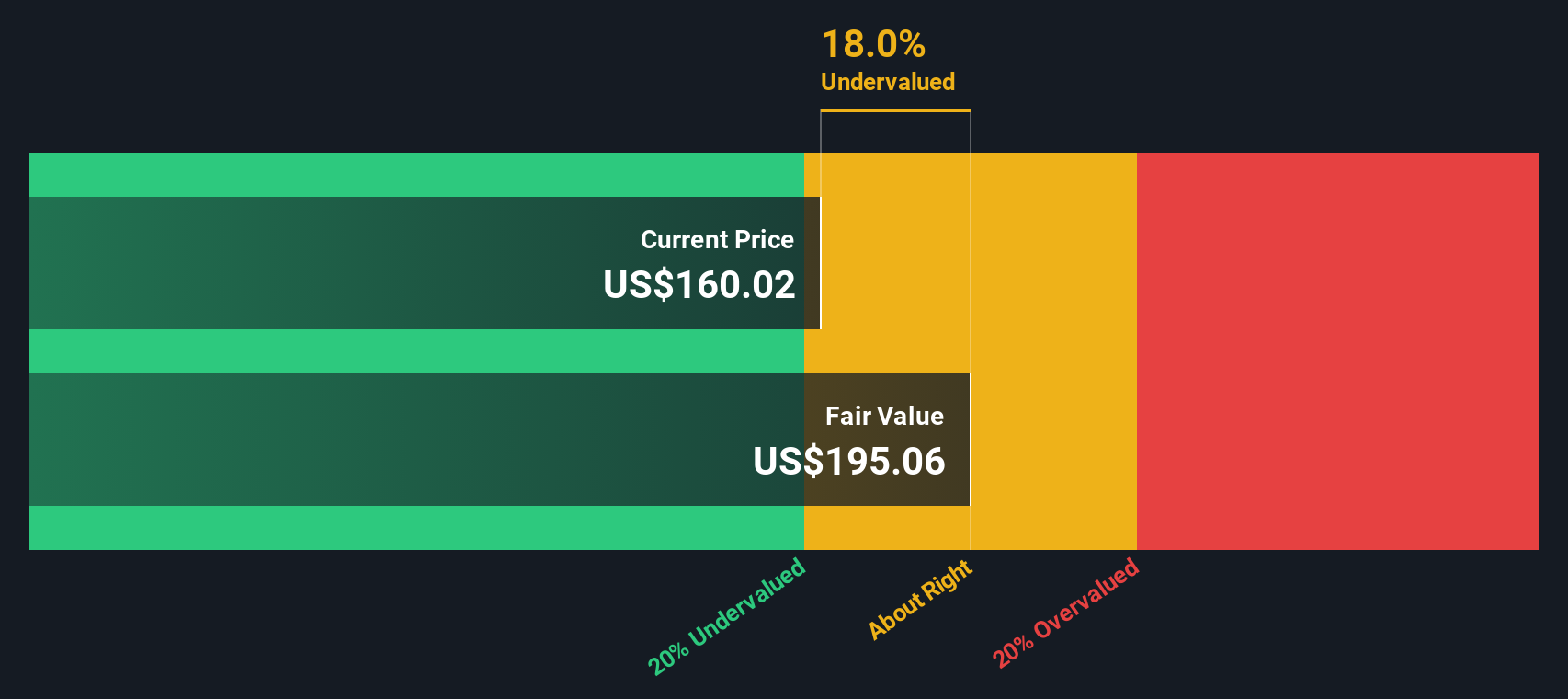

بحسب تحليل التدفقات النقدية المخصومة، تُقدّر القيمة العادلة لسهم شركة داتادوغ بـ 194.86 دولارًا أمريكيًا. وهذا أعلى بنسبة 22.4% تقريبًا من سعر تداول السهم الحالي، مما يشير إلى أن الشركة مقومة بأقل من قيمتها الحقيقية بهامش مريح.

النتيجة: مُقَيَّم بأقل من قيمته الحقيقية

تشير تحليلاتنا للتدفقات النقدية المخصومة (DCF) إلى أن سهم Datadog مقوم بأقل من قيمته الحقيقية بنسبة 22.4%. تابع هذا السهم في قائمة مراقبتك أو محفظتك الاستثمارية ، أو اكتشف المزيد من الأسهم المقومة بأقل من قيمتها الحقيقية .

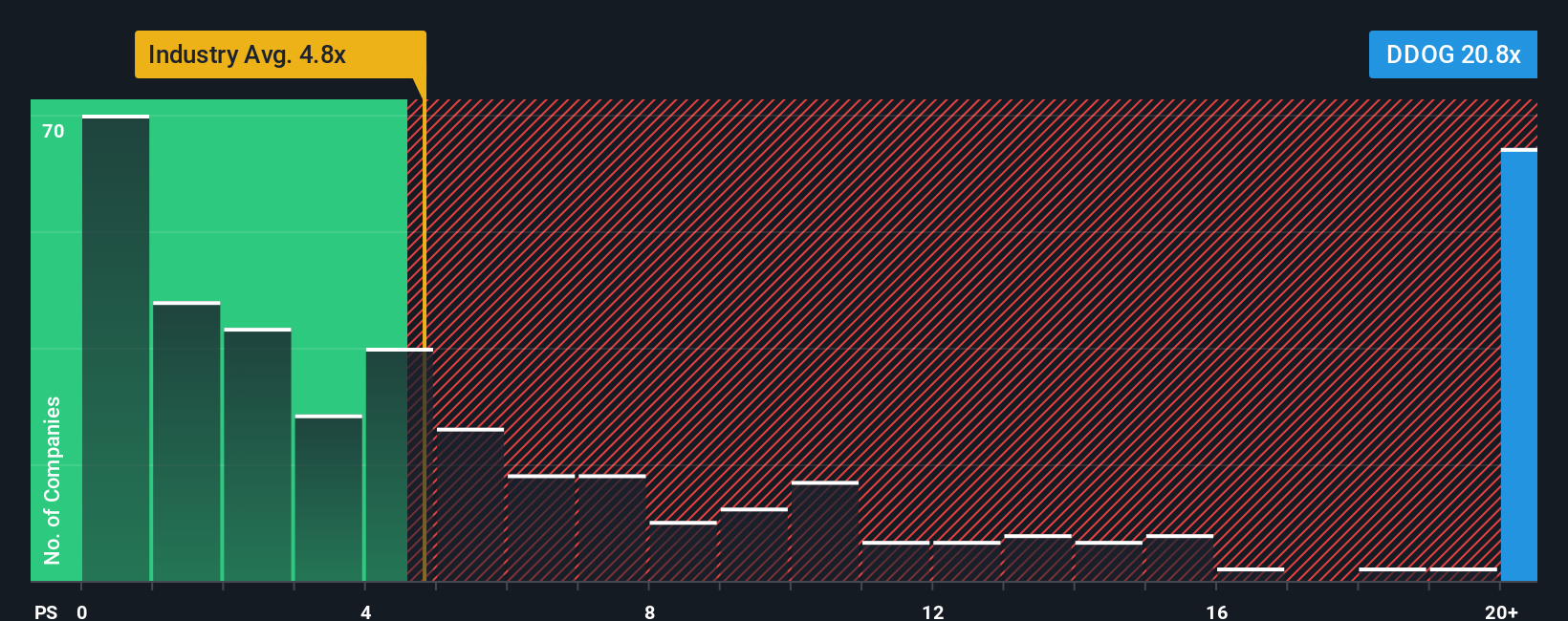

الأسلوب الثاني: مقارنة سعر Datadog بالمبيعات

تُستخدم نسبة السعر إلى المبيعات (P/S) على نطاق واسع لتقييم الشركات سريعة النمو والمربحة مثل Datadog. ونظرًا لأن Datadog تعيد استثمار أرباحها بكثافة للتوسع وتسعى لبناء ريادة في السوق، فقد لا تعكس الأرباح الحقيقية زخم أعمالها. وهذا ما يجعل نسبة السعر إلى المبيعات معيارًا أكثر دلالة لتقييم كل من النمو والربحية.

تلعب توقعات النمو ومستوى تقبّل المخاطر دورًا كبيرًا في تحديد ما يعتبره المستثمرون مضاعفًا "عادلًا". فالشركات ذات النمو المرتفع والآفاق الواعدة تبرر نسبًا أعلى، بينما عادةً ما يستدعي ازدياد المخاطر أو تباطؤ النمو تخفيضًا في السعر.

يتم تداول أسهم شركة Datadog حاليًا بنسبة سعر إلى مبيعات تبلغ 17.5 ضعفًا. وللمقارنة، يبلغ متوسط نسبة السعر إلى المبيعات في قطاع البرمجيات 4.9 ضعفًا، بينما تتداول أسهم الشركات المنافسة لشركة Datadog بنسبة 7.8 ضعفًا تقريبًا. وهذا يجعل مضاعف الربحية الحالي لشركة Datadog أعلى بكثير من متوسطات القطاع والشركات المنافسة على حد سواء.

يُضيف نموذج "النسبة العادلة" الخاص بشركة Simply Wall St بُعدًا جديدًا من خلال مراعاة هوامش ربح Datadog، وتوقعات نموها، ومخاطرها، وموقعها السوقي المحدد. وقد حُددت نسبة السعر إلى المبيعات العادلة المُخصصة لشركة Datadog عند 14.7 ضعفًا، وهي أعلى من متوسط القطاع بشكل عام، ولكنها لا تزال أقل من التقييم الحالي لشركة Datadog. ويُتيح استخدام النسبة العادلة، المُصممة خصيصًا لنقاط قوة الشركة ومخاطرها، فهمًا أوضح للقيمة مقارنةً بمقارنات بسيطة مع الشركات النظيرة أو مع شركات القطاع.

بمقارنة نسبة السعر إلى المبيعات الفعلية البالغة 17.5 مرة بنسبة السعر العادلة البالغة 14.7 مرة، يبدو أن الأسهم يتم تداولها فوق ما يعتبر معقولاً وفقًا لهذا التحليل.

النتيجة: مبالغ في تقييمها

نسبة السعر إلى الأرباح تُعطي صورةً واحدة، ولكن ماذا لو كانت الفرصة الحقيقية تكمن في مكان آخر؟ اكتشف الشركات التي يراهن فيها المطلعون بقوة على نمو هائل .

حسّن عملية اتخاذ قراراتك: اختر سردية Datadog الخاصة بك

ذكرنا سابقاً أن هناك طريقة أفضل لفهم التقييم، لذا دعونا نقدم لكم مفهوم "الروايات". الرواية هي ببساطة وجهة نظرك حول قصة الشركة وإمكاناتها، مُجسدة في مجموعة من الافتراضات المالية، مثل الإيرادات المستقبلية، وهوامش الربح، والقيمة العادلة، والتي تتوافق مع توقعاتك لكيفية تطور العمل خلال السنوات القادمة.

تتيح لك ميزة "السرديات" ربط الصورة الكلية (ما تعتقده بشأن سوق Datadog ونموها ومخاطرها) مباشرةً بتوقعات وتقييمات السوق، مما يجعل منطق قرار الاستثمار واضحًا وشفافًا. على صفحة "مجتمع Simply Wall St"، يستخدم ملايين المستثمرين ميزة "السرديات" لمشاركة آرائهم، ومقارنة القيمة العادلة بالسعر الحالي، ومتابعة كيفية تحديث التطورات الجديدة (مثل إعلانات الأرباح أو شائعات عمليات الاندماج والاستحواذ) للقصة لحظة بلحظة.

على سبيل المثال، قد يتبنى بعض المستثمرين رؤية متفائلة، متوقعين أن يؤدي انتقال الشركات إلى الحوسبة السحابية والذكاء الاصطناعي إلى تسريع نمو شركة Datadog، مما قد يبرر قيمة عادلة تصل إلى 200 دولار أمريكي للسهم. بينما قد يكون آخرون أكثر حذرًا، ويركزون على ارتفاع التكاليف واشتداد المنافسة، مما يؤدي إلى قيمة عادلة أقرب إلى 105 دولارات أمريكية. تساعدك هذه الرؤى على رؤية كلا الجانبين وفهم موقع وجهة نظرك الخاصة، مما يمكّنك من اتخاذ قرار شراء أو الاحتفاظ أو بيع أسهم Datadog بناءً على قناعتك الشخصية.

هل تعتقد أن هناك المزيد من التفاصيل حول قصة Datadog؟ شاركنا قصتك الخاصة لإطلاع المجتمع عليها!

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.