هل لا تزال أسهم شركة دلتا إيرلاينز (DAL) مقومة بأقل من قيمتها الحقيقية قبل إعلان أرباح الربع الثاني؟

دلتا إيرلينز DAL | 0.00 |

حقق سهم شركة دلتا إيرلاينز عائدًا بنسبة 123.0% على مدى السنوات الخمس الماضية، وبسعر حوالي 89 دولارًا أمريكيًا للسهم الواحد، فإن السؤال الرئيسي الآن هو كيف يتوافق هذا الأداء مع ما تقوله عملية التقييم، خاصة وأن كلًا من تقدير القيمة الجوهرية للتدفقات النقدية المخصومة (DCF) ومضاعفات الأرباح تشير حاليًا إلى أن فحص الأسهم مقوم بأقل من قيمته الحقيقية.

- يشير العائد الذي بلغ 123.0% على مدى خمس سنوات إلى أن المستثمرين الذين احتفظوا بأسهم شركة دلتا إيرلاينز خلال الدورات الأخيرة قد حققوا بالفعل مكاسب كبيرة، لذا فإن أي خصم متوقع اليوم مهم لرأس المال الجديد.

- يمكن أن تدعم التوقعات بتحقيق تدفقات نقدية قوية من السفر الفاخر، وعائدات برامج الولاء، وخدمات الصيانة، تقييم الشركة. في الوقت نفسه، قد يحدّ التعرض لتقلبات أسعار الوقود وحالة قطاع الطيران من المبلغ الذي يرغب المستثمرون في دفعه مقابل هذه التدفقات النقدية.

- مع حصول الشركة على 4 من 6 في فحوصات القيمة لدينا ، فإن الصورة الأوسع هي صورة مختلطة وليست صفقة مضمونة، على الرغم من أن كل من القيمة الجوهرية ومضاعفات السوق تميل إلى أن تكون رخيصة.

المسألة الآن هي ما إذا كانت قوة سعر سهم دلتا إيرلاينز الأخيرة قد استوعبت بالفعل ذلك الخصم الظاهر، أو ما إذا كان لا يزال هناك هامش واضح بين سعر اليوم والقيمة الجوهرية التي تشير إليها التدفقات النقدية المخصومة والمضاعفات.

هل لا تزال شركة دلتا إيرلاينز تتمتع بتدفق نقدي منخفض؟

يعتمد نموذج التدفقات النقدية المخصومة (DCF) هنا على توقعات التدفقات النقدية بدلاً من الأرباح أو توزيعات الأرباح. بالنسبة لشركة دلتا إيرلاينز، يبلغ التدفق النقدي الحر خلال الاثني عشر شهرًا الماضية حوالي 3.1 مليار دولار، ويفترض النموذج أن توليد النقد سيستمر في النمو من هذه القاعدة بمرور الوقت بدلاً من أن ينخفض.

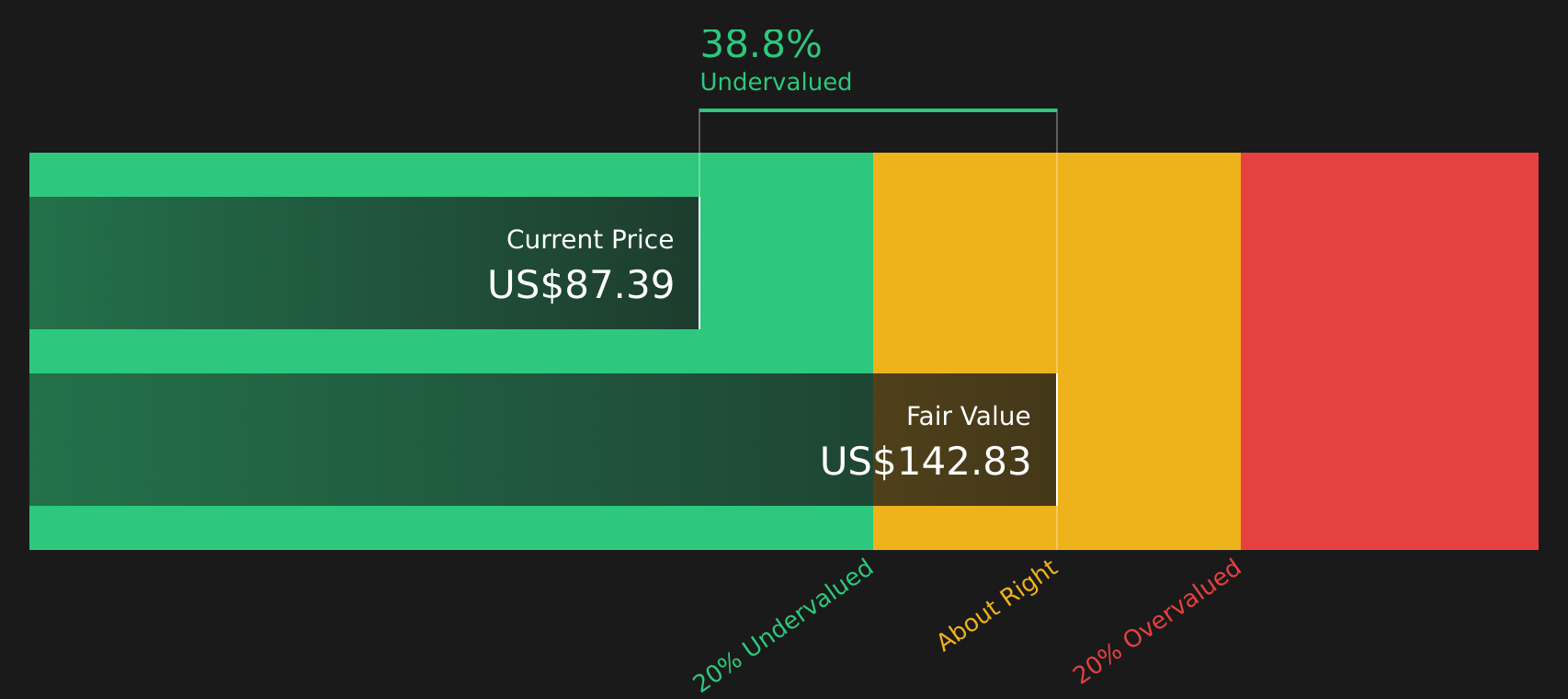

بناءً على هذه الافتراضات، تشير نتائج تحليل التدفقات النقدية المخصومة إلى قيمة جوهرية تقديرية تبلغ حوالي 113 دولارًا أمريكيًا للسهم الواحد، مقارنةً بسعر السهم الحالي البالغ حوالي 89 دولارًا أمريكيًا، مما يعني أن السهم مقوم بأقل من قيمته الحقيقية بنسبة 21.3% تقريبًا. وتُقدم تقارير المحللين الأخيرة التي تُسلط الضوء على ارتفاع تكاليف الوقود وضغوط الأرباح قصيرة الأجل كتفسير محتمل لسبب استمرار السوق في تقييم شركة دلتا إيرلاينز بأقل مما تدعمه تدفقاتها النقدية.

بشكل عام، تشير دراسة التدفقات النقدية المخصومة إلى أن أسهم شركة دلتا إير لاينز تبدو حاليًا مقومة بأقل من قيمتها الحقيقية الضمنية في ظل هذه الافتراضات.

تشير تحليلاتنا للتدفقات النقدية المخصومة (DCF) إلى أن أسهم شركة دلتا إيرلاينز مقومة بأقل من قيمتها الحقيقية بنسبة 21.3%. تابع هذا السهم في قائمة مراقبتك أو محفظتك الاستثمارية ، أو اكتشف 44 سهماً آخر عالي الجودة مقوم بأقل من قيمته الحقيقية .

هل لا تزال أرباح شركة دلتا إيرلاينز منخفضة؟

يُعدّ مُضاعف الربحية (P/E) أداةً مفيدةً لشركة دلتا إيرلاينز، لأنّ الأرباح تُشكّل محورًا أساسيًا في تقييم السوق لشركات الطيران الراسخة. يتم تداول أسهم دلتا حاليًا بمُضاعف ربحية يبلغ حوالي 13.0 ضعفًا، مقارنةً بمتوسط القطاع الذي يقارب 9.7 ضعفًا، ومتوسط الشركات المنافسة الأوسع نطاقًا الذي يبلغ حوالي 26.4 ضعفًا. لذا، يحمل سهم دلتا علاوة سعرية مقارنةً بشركات الطيران التقليدية، ولكنه لا يزال أقل من العديد من الشركات المنافسة الأكبر حجمًا في المجموعة الأوسع.

يبلغ مضاعف الربحية العادل لشركة دلتا، وفقًا للنموذج، 27.4 ضعفًا، وهو ما يعكس السعر الذي قد يدفعه المستثمرون بالنظر إلى مزيج أعمالها، ومستوى ربحيتها، ومخاطرها. وبالمقارنة مع السعر الحالي البالغ 13.0 ضعفًا، تُشكل هذه النسبة فجوة كبيرة، مما يشير إلى أن أسهم الشركة مُقوَّمة بأقل من قيمتها الحقيقية وفقًا لهذا المعيار، حتى بعد تحركات سعر السهم الأخيرة وآراء المحللين.

بالنظر إلى مضاعف السعر إلى الأرباح وحده، يبدو أن سهم شركة دلتا إيرلاينز مقوم بأقل من قيمته الحقيقية مقارنة بما يشير إليه النموذج من أن المستثمرين قد يدفعونه عادةً مقابل ملف أرباحها.

رواية شركة دلتا إيرلاينز: ما الذي يبرر السعر الحالي؟

تُكمل تحليلات Simply Wall St لشركة دلتا إيرلاينز ما بدأه تقييم الشركة، موضحةً المسارات التي يجب أن تسلكها إيرادات الشركة وهوامش أرباحها حتى يصبح سعر سهمها أعلى أو أقل بكثير مما هو عليه اليوم، وما الذي يجب تغييره لتغيير هذه النظرة. وبدلاً من التركيز على مضاعف واحد أو ناتج نموذج واحد، تُحدد كل تحليلات الافتراضات التي بُنيت عليها القيمة العادلة، مما يُتيح لك مقارنتها بنتائج دلتا إيرلاينز كما تُنشر على صفحة المجتمع.

تتفاوت آراء المجتمع حول شركة دلتا إيرلاينز على نطاق واسع، حيث يرى فريق منها إمكانات نمو كبيرة، بينما يجادل فريق آخر بأن السهم يعكس بالفعل نقاط قوته.

توقعات إيجابية: سعر أقل من قيمته الحقيقية بنسبة 17%

"من المتوقع أن يؤدي تركيز شركة دلتا إيرلاينز على الأسواق المتميزة والدولية إلى تعزيز مرونة الإيرادات، لا سيما مع الزيادة في إيرادات الدرجة المتميزة وبرامج الولاء، والنمو القوي عبر المحيط الأطلسي والمحيط الهادئ، والذي من شأنه أن يعوض ضعف الإيرادات المحلية..."

سيناريو هبوطي: مبالغ في التقييم بنسبة 9%

"يشكل عدم اليقين الاقتصادي وتوقف النمو، لا سيما في السفر الداخلي والسفر في الدرجة السياحية، مخاطر على نمو إيرادات دلتا وهوامش الربح الصافية مع انخفاض الطلب..."

هل تعتقد أن هناك المزيد من التفاصيل حول قصة خطوط دلتا الجوية؟ تفضل بزيارة مجتمعنا للاطلاع على آراء الآخرين!

الخلاصة

بالنسبة لشركة دلتا إيرلاينز، يشير كل من تقدير القيمة الجوهرية باستخدام التدفقات النقدية المخصومة (DCF) ومضاعف الأرباح إلى الاتجاه نفسه، حيث يُشير كلاهما إلى أن السهم مُقوّم بأقل من قيمته الحقيقية بدلاً من سعره الكامل. يُشير تقدير التدفقات النقدية المخصومة إلى خصم كبير، بينما لا يزال مُضاعف الربحية الحالي أقل مما يُشير إليه النموذج عادةً بالنسبة للمستثمرين الذين قد يدفعون مقابل هذا الأداء الربحي.

السؤال المحوري الآن هو ما إذا كانت دلتا قادرة على الحفاظ على التدفقات النقدية وجودة الأرباح التي تدعم هذه الطرازات، في ظل تقلبات أسعار الوقود وتغيرات الطلب على السفر. سيساعد هذا التباين في تحديد ما إذا كان الخصم الحالي يمثل فرصة استثمارية أم فخًا قيّمًا قد أدركه السوق بالفعل.

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.