هل لا تزال أسهم شركة ديوك إنرجي مقومة بشكل عادل بعد الارتفاع الأخير وتوقعات توزيعات الأرباح؟

دوك إنرجي كورب DUK | 132.47 | +1.20% |

- إذا كنت تتساءل عما إذا كانت شركة ديوك إنرجي لا تزال شركة مرافق قوية بسعر عادل، أم أن السوق قد رفع سعرها بشكل مبالغ فيه، فأنت لست وحدك. هذا بالضبط ما سنناقشه بالتفصيل هنا.

- ارتفع سعر السهم بنسبة 13.7% خلال العام الماضي و29.8% خلال ثلاث سنوات، حتى بعد تراجع بنسبة 5.1% خلال الشهر الماضي، والذي يأتي بالإضافة إلى مكاسب بنسبة 9.0% منذ بداية العام.

- في الآونة الأخيرة، تفاعل المستثمرون مع مجموعة من التحديثات التنظيمية، وخطط تحديث شبكة الكهرباء على نطاق واسع، والاستثمار المستمر في أصول توليد الطاقة المتجددة والنظيفة، وكلها عوامل تؤثر على استقرار وتوقع التدفقات النقدية المستقبلية لشركة ديوك إنرجي. وتفسر هذه التطورات ارتفاع سعر السهم خلال العام الماضي، مع استمرار بعض التقلبات قصيرة الأجل، في ظل إعادة تقييم السوق للمخاطر والنمو.

- وفقًا لإطار عملنا، حصلت شركة ديوك إنرجي على 3 من أصل 6 نقاط في تقييمها . يشير هذا إلى أنه بينما تبدو مقومة بأقل من قيمتها الحقيقية في بعض الجوانب، إلا أن جوانب أخرى أكثر توازنًا. سنتناول لاحقًا أساليب التدفقات النقدية المخصومة، والمضاعفات، والعائد، قبل أن نختتم بطريقة أكثر سهولة لفهم ما قد يُسعّره السوق فعليًا.

النهج الأول: تحليل نموذج خصم توزيعات الأرباح لشركة ديوك إنرجي (DDM)

يقوم نموذج خصم الأرباح بتقدير قيمة السهم اليوم من خلال توقع جميع الأرباح المستقبلية، ثم خصمها مرة أخرى إلى قيمة حالية تعكس مخاطر التدفقات النقدية.

بالنسبة لشركة ديوك إنرجي، يبدأ النموذج بتوزيعات أرباح سنوية للسهم الواحد تبلغ حوالي 4.49 دولار. تدفع الإدارة ما يقارب 101.9% من الأرباح كأرباح موزعة، وهو ما يتجاوز النطاق المستدام المعتاد لشركات المرافق الخاضعة للتنظيم. باستخدام صيغة نموذج خصم توزيعات الأرباح الكلاسيكية، يُستمد النمو من مقدار الأرباح المُعاد استثمارها والعائد على حقوق الملكية. في هذه الحالة، يكون معدل النمو الضمني سالبًا بشكل طفيف عند حوالي 0.17%، استنادًا إلى عائد على حقوق الملكية بنسبة 8.8% وحقيقة أن ديوك، نظريًا، تدفع أكثر مما تربح.

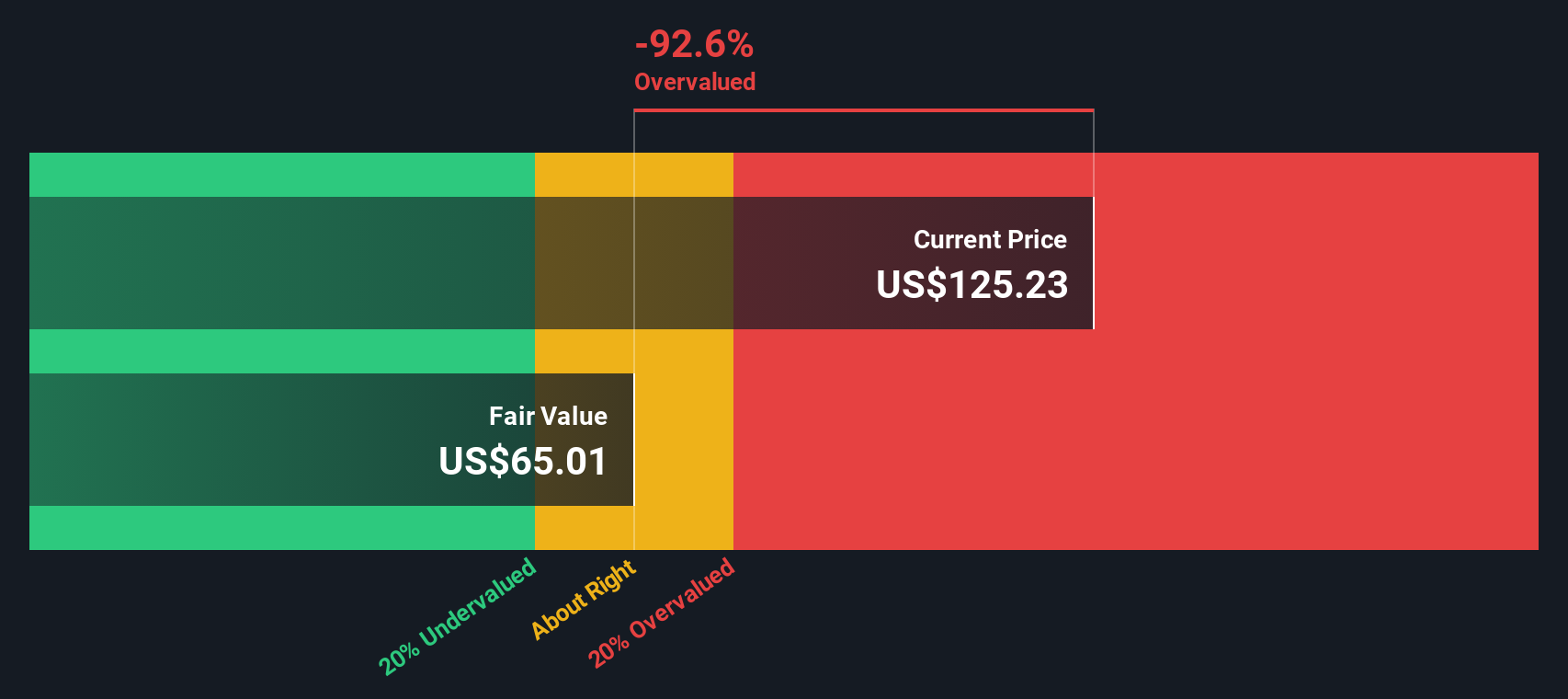

عند خصم افتراضات توزيعات الأرباح هذه، يُنتج النموذج قيمة جوهرية تبلغ حوالي 63.07 دولارًا أمريكيًا للسهم الواحد، مما يشير إلى أن السهم مُبالغ في قيمته بنسبة 86.4% تقريبًا مقارنةً بسعر السوق الحالي. وبناءً على هذا المنظور القائم على توزيعات الأرباح، يدفع المستثمرون علاوة كبيرة مقابل عائد شركة ديوك.

النتيجة: مبالغ في تقييمها

تشير تحليلاتنا باستخدام نموذج خصم الأرباح (DDM) إلى أن أسهم شركة ديوك إنرجي قد تكون مُبالغًا في تقييمها بنسبة 86.4%. اكتشف 917 سهمًا مقومًا بأقل من قيمته الحقيقية، أو أنشئ أداة البحث الخاصة بك للعثور على فرص استثمارية أفضل.

النهج الثاني: سعر سهم شركة ديوك إنرجي مقابل أرباحها

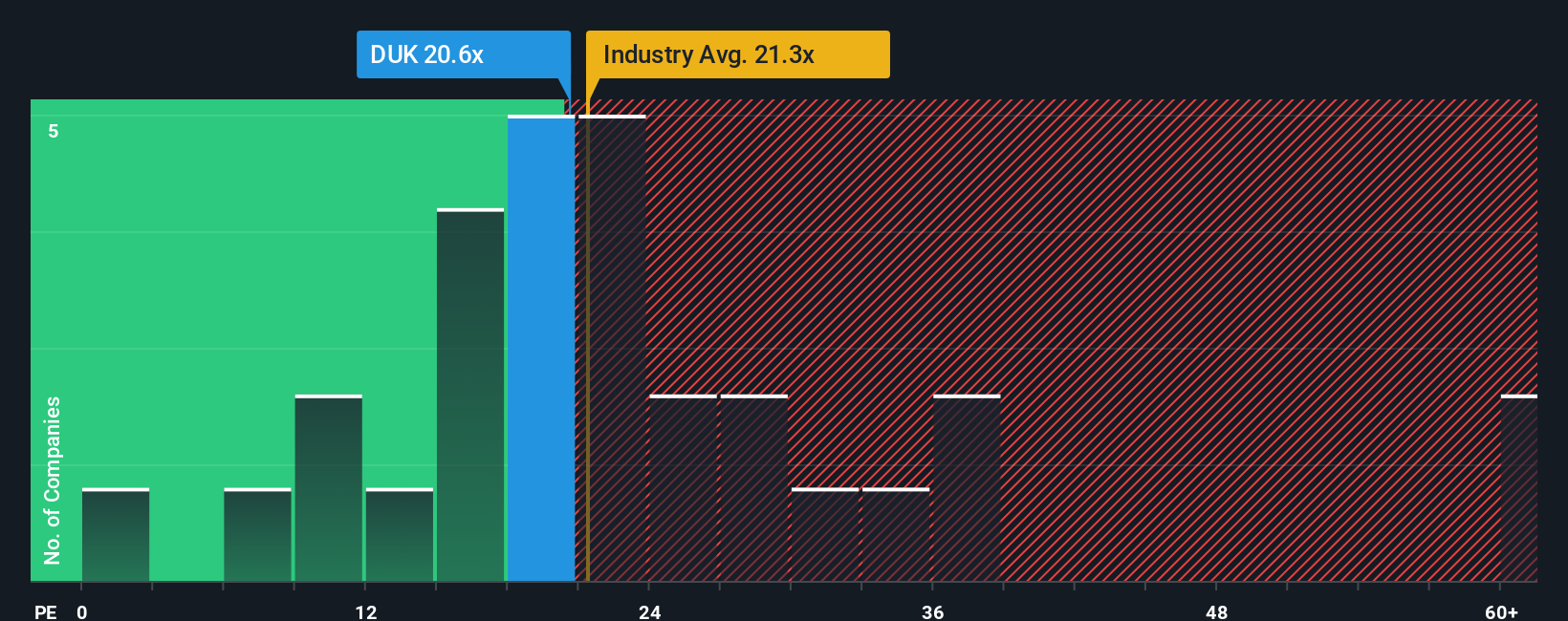

بالنسبة لشركة مرافق مربحة وراسخة مثل شركة ديوك إنرجي، يُعدّ مُضاعف الربحية طريقة عملية لتقييم الشركة، لأن الأرباح تميل إلى أن تكون مستقرة نسبيًا ومرتبطة ارتباطًا وثيقًا بقاعدة الأصول الخاضعة للتنظيم. يتقبل المستثمرون عمومًا دفع مُضاعف ربحية أعلى عندما يتوقعون نموًا أقوى أو يرون مخاطر أقل في الأرباح المستقبلية، ويطلبون مُضاعف ربحية أقل عندما يكون النمو متواضعًا أو تكون المخاطر مرتفعة.

تُتداول أسهم شركة ديوك حاليًا بنسبة سعر إلى ربحية تبلغ حوالي 18.6 ضعفًا، وهي أقل بقليل من متوسط قطاع المرافق الكهربائية البالغ حوالي 19.6 ضعفًا، وأقل بكثير من متوسط مجموعة الشركات المنافسة الأوسع نطاقًا والذي يبلغ حوالي 26.4 ضعفًا. ويُقدم موقع Simply Wall St تقديرًا أدقّ لنسبة السعر إلى الربحية العادلة، وهي تقدير لما يجب أن تكون عليه نسبة السعر إلى الربحية لشركة ديوك بناءً على توقعات نمو أرباحها، وهوامش ربحها، وحجمها، ومستوى المخاطرة. بالنسبة لشركة ديوك، تبلغ هذه النسبة العادلة 24.2 ضعفًا، مما يعني أن السوق يُطبّق مضاعفًا أقل بكثير مما قد تُبرّره أساسيات الشركة. ولأن النسبة العادلة تُعدّل عوامل تتجاهلها مقارنات القطاع والشركات المنافسة، فإنها تُقدّم رؤية أكثر دقة للقيمة. وبناءً على ذلك، تُصنّف أسهم ديوك على أنها مُقوّمة بأقل من قيمتها الحقيقية بناءً على الأرباح.

النتيجة: مُقَيَّم بأقل من قيمته الحقيقية

نسبة السعر إلى الأرباح لا تُعطي صورة كاملة، ولكن ماذا لو كانت الفرصة الحقيقية تكمن في مكان آخر؟ اكتشف 1456 شركة يراهن فيها المطلعون بقوة على نمو هائل .

حسّن عملية اتخاذ قراراتك: اختر روايتك الخاصة بشركة ديوك إنرجي

ذكرنا سابقًا أن هناك طريقة أفضل لفهم التقييم، لذا دعونا نقدم لكم "السرديات"، وهي عبارة عن توقعات بسيطة تعتمد على سرد قصصي، تتيح لكم شرح وجهة نظركم حول شركة ديوك إنرجي بكلماتكم الخاصة، مع ربط هذه القصة بتوقعات الإيرادات والأرباح وهوامش الربح المستقبلية، وصولًا إلى تقدير القيمة العادلة. تربط "السردية" ثلاثة عناصر: ما تعتقدون أنه يحدث في الشركة، وكيف ينبغي أن ينعكس ذلك على الأرقام بمرور الوقت، وما هي القيمة العادلة المعقولة للسهم الواحد نتيجة لذلك. على منصة "سيمبلي وول ستريت"، يقوم ملايين المستثمرين بإنشاء واستكشاف "السرديات" على صفحة "المجتمع"، حيث يمكنكم بسهولة مقارنة القيمة العادلة التي اخترتموها بسعر السوق الحالي لتحديد ما إذا كانت أسهم ديوك مناسبة للشراء أو الاحتفاظ أو البيع. يتم تحديث هذه "السرديات" تلقائيًا مع ورود أرباح أو أخبار أو تغييرات تنظيمية جديدة، بحيث تبقى القصة والتقييم متزامنين. على سبيل المثال، قد ترى إحدى "السرديات" الخاصة بدوك أن الطلب المتزايد على مراكز البيانات في جنوب شرق الولايات المتحدة والدعم التنظيمي يبرران قيمة عادلة تبلغ حوالي 136 دولارًا أمريكيًا للسهم الواحد. في المقابل، قد يفترض المستثمر الأكثر حذرًا نموًا أبطأ، ومزيدًا من الاحتكاك التنظيمي، وتكاليف تمويل أعلى، وبالتالي يتبنى قيمة عادلة أقل بكثير تدعو إلى الصبر أو تقليص مركزه.

هل تعتقد أن هناك المزيد من التفاصيل حول شركة ديوك إنرجي؟ تفضل بزيارة مجتمعنا للاطلاع على آراء الآخرين!

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.