هل تُعتبر شركة Elevance Health فرصة خفية بعد انخفاض سعر سهمها بنسبة 24.5% في عام 2025؟

أنثيم ELV | 298.91 | +0.14% |

- هل تفكر في ما إذا كانت Elevance Health صفقة رابحة حاليًا؟ دعونا نستعرض ما يحرك النقاش حول قيمتها وما الذي ينبغي على المستثمرين الانتباه إليه.

- شهد السهم بعض التحركات الملحوظة مؤخرًا، حيث انخفض بنسبة 5.4% خلال الأسبوع الماضي، وانخفض بنسبة 9.1% خلال الشهر الماضي، مسجلًا انخفاضًا بنسبة 13.1% منذ بداية العام. وحتى خلال العام الماضي، انخفضت الأسهم بنسبة 24.5%، مما يشير إلى تغير في معنويات المستثمرين أو ظهور مخاطر جديدة.

- نشأ جزء كبير من هذه التقلبات بعد أنباء عن تغييرات أوسع نطاقًا في قطاع الرعاية الصحية، بما في ذلك المخاوف بشأن ارتفاع التكاليف والتحولات في السياسات التي ضغطت على أسهم الرعاية المُدارة مثل إليڤانس. وقد غذّت نقاشات القطاع حول برامج الرعاية الصحية الحكومية المتطورة حالة عدم اليقين، ولكنها قد تُهيئ أيضًا فرصًا لمن يتجاوزون العناوين الرئيسية.

- فيما يتعلق بالتقييم، تتميز شركة Elevance Health بتقييم قوي بلغ 6 من 6 وفقًا لاختباراتنا التقييمية الرئيسية. سنستكشف ما يُحتسب في هذه النتيجة وكيف تُقارن النماذج القياسية، ولكن ابقَ معنا، فهناك طريقة أذكى لفهم القيمة سنغطيها في النهاية.

النهج 1: تحليل التدفق النقدي المخصوم (DCF) لشركة Elevance Health

يُقدّر نموذج التدفق النقدي المخصوم (DCF) قيمة الشركة من خلال توقع تدفقاتها النقدية المستقبلية المتوقعة، ثم خصم هذه المبالغ إلى قيمتها الحالية باستخدام معدل العائد المطلوب. ويهدف هذا النهج إلى تحديد قيمة جميع هذه الأموال المستقبلية في الوقت الحاضر، مما يُعطي صورة واضحة عن القيمة الجوهرية للشركة.

بالنسبة لشركة إليڤانس هيلث، يبدأ نموذج التدفق النقدي المخصوم (DCF) بأحدث تدفق نقدي حر مُبلّغ عنه والبالغ 3.6 مليار دولار أمريكي. ويتوقع المحللون نمو هذا التدفق مع مرور الوقت، ليصل إلى 6.4 مليار دولار أمريكي بحلول عام 2026 و8.7 مليار دولار أمريكي بحلول عام 2029. وتستند شركة سيمبلي وول ستريت (Simply Wall St) في تقديراتها إلى هذه التوقعات، حيث تتوقع ارتفاع التدفق النقدي الحر إلى 12.3 مليار دولار أمريكي بحلول عام 2035، مع ضرورة توخي الحذر عند التعامل مع التقديرات التي تتجاوز خمس سنوات. جميع الأرقام بالدولار الأمريكي.

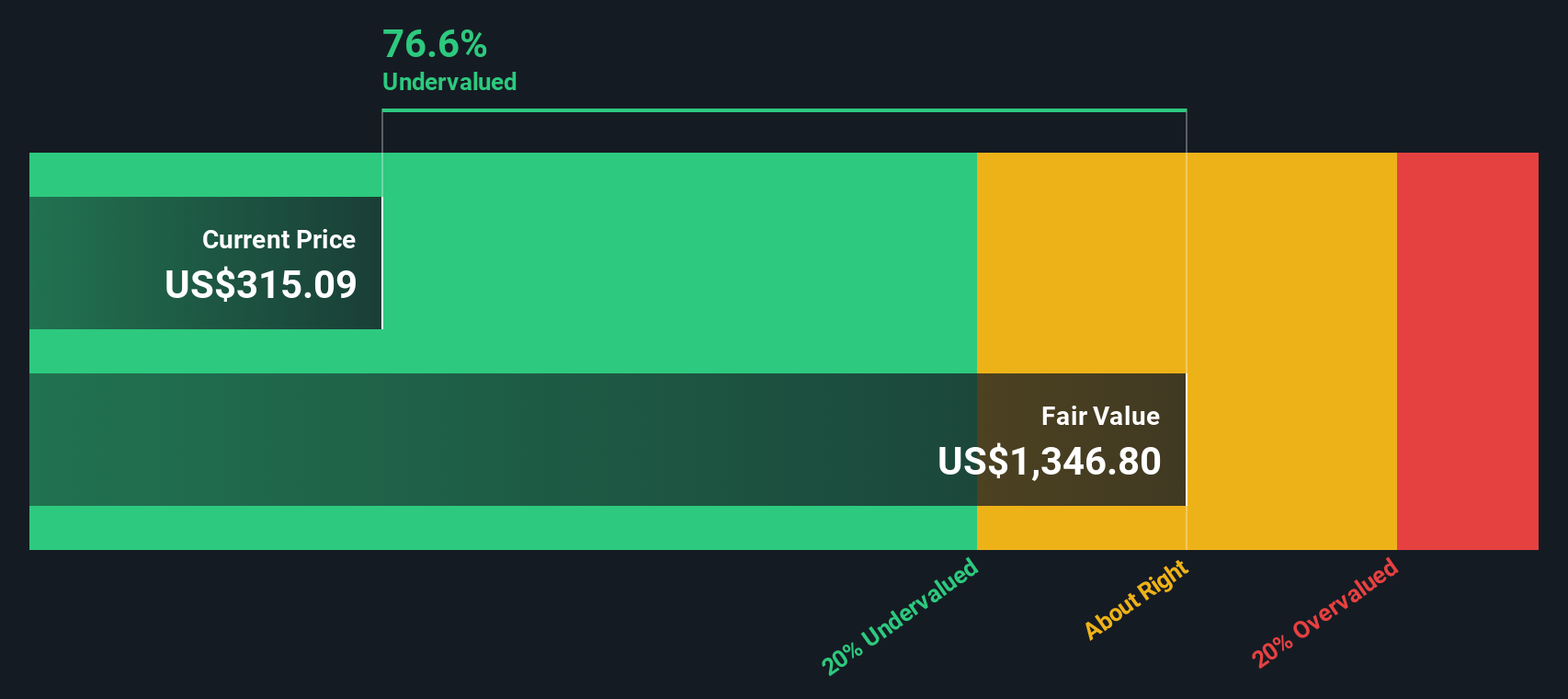

بعد خصم التدفقات النقدية المتوقعة لكل عام إلى اليوم، يصل نموذج التدفقات النقدية المخصومة إلى قيمة جوهرية قدرها 1,090.84 دولارًا أمريكيًا للسهم لشركة إليفانس هيلث. وهذا أعلى بنحو 71% من أسعار الأسهم الحالية، مما يشير إلى انخفاض كبير في القيمة بناءً على التوقعات الحالية.

النتيجة: أقل من قيمتها الحقيقية

يشير تحليلنا للتدفقات النقدية المخصومة (DCF) إلى أن شركة إليڤانس هيلث مقومة بأقل من قيمتها الحقيقية بنسبة 70.8%. تابع هذا في قائمة مراقبتك أو محفظتك ، أو اكتشف 850 سهمًا آخر مقومة بأقل من قيمتها الحقيقية بناءً على التدفقات النقدية .

النهج الثاني: سعر Elevance Health مقابل الأرباح

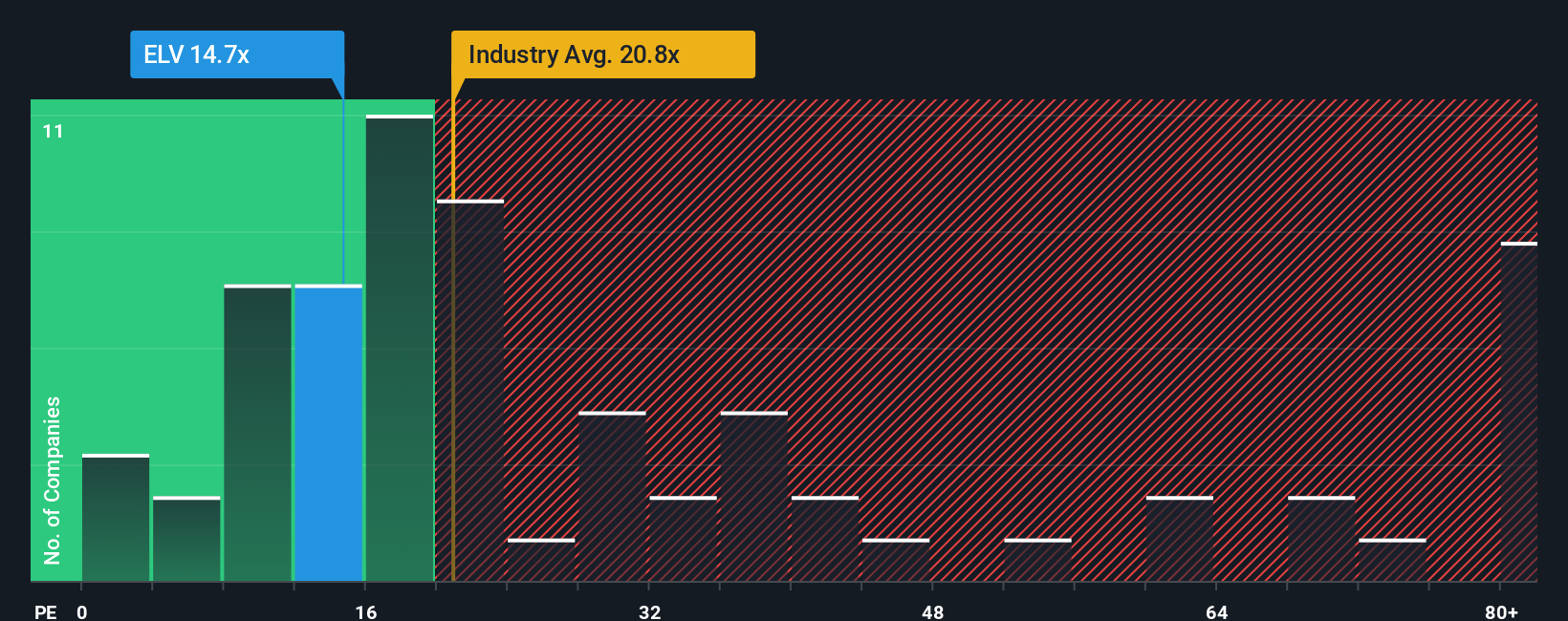

بالنسبة للشركات الراسخة والمربحة مثل إليڤانس هيلث، يُعدّ مُعدّل السعر إلى الأرباح (PE) مقياسًا شائع الاستخدام لتقييم الأسهم. فهو يُخبر المستثمرين بالمبلغ الذي يرغب السوق في دفعه اليوم مقابل كل دولار من الأرباح الحالية، مما يجعله ذا أهمية خاصة عندما تكون الأرباح مستقرة وقابلة للتنبؤ.

ليست جميع نسب مكرر الربحية متساوية. تلعب توقعات النمو وأنماط المخاطر دورًا كبيرًا في تحديد نسبة مكرر الربحية "العادية" للشركة أو القطاع. غالبًا ما تُتداول الشركات عالية النمو عند نسب مكرر ربحية أعلى، مما يعكس تفاؤلًا بشأن الأرباح المستقبلية، بينما قد يؤدي ازدياد عدم اليقين أو تباطؤ النمو إلى انخفاض نسبة مكرر الربحية.

حاليًا، تُتداول شركة إليڤانس هيلث بمضاعف ربحية يبلغ 12.8x. وللتوضيح، يبلغ متوسط مضاعف الربحية في قطاع الرعاية الصحية 21.5x، بينما يبلغ متوسط مضاعف الربحية لشركات أخرى مماثلة 25.4x. وهذا يشير، للوهلة الأولى، إلى أن إليڤانس قد تكون مقومة بأقل من قيمتها الحقيقية مقارنةً بقطاعها ومنافسيها.

هناك أكثر من مجرد متوسطات بسيطة في هذه القصة. يجمع "النسبة العادلة" لشركة سيمبلي وول ستريت مجموعة من العوامل الخاصة بكل شركة، مثل نمو أرباح إليڤانس، وملف المخاطر، وبيئة القطاع، وهوامش الربح، وحجم الشركة، للوصول إلى معيار قيمة أكثر ملاءمة. يوفر هذا المقياس الخاص مؤشرًا أوضح لما يجب أن يدفعه السوق، بدلاً من الاعتماد فقط على المقارنات التي قد لا تأخذ في الاعتبار الفروق الدقيقة المهمة.

بالنسبة لشركة إليڤانس هيلث، يبلغ معدل العائد العادل 32.1x. وبمقارنة هذا المعدل مع مكرر الربحية الحالي البالغ 12.8x، تبدو أسهم الشركة مقومة بأقل من قيمتها الحقيقية بشكل كبير بناءً على هذه التوقعات المُعدّلة.

النتيجة: أقل من قيمتها الحقيقية

نسب السعر إلى العائد (PX) تُشير إلى أمر واحد، ولكن ماذا لو كانت الفرصة الحقيقية تكمن في مكان آخر؟ اكتشف 1407 شركات يراهن فيها المطلعون على نمو هائل .

قم بتطوير عملية اتخاذ القرار لديك: اختر سردك الصحي المناسب

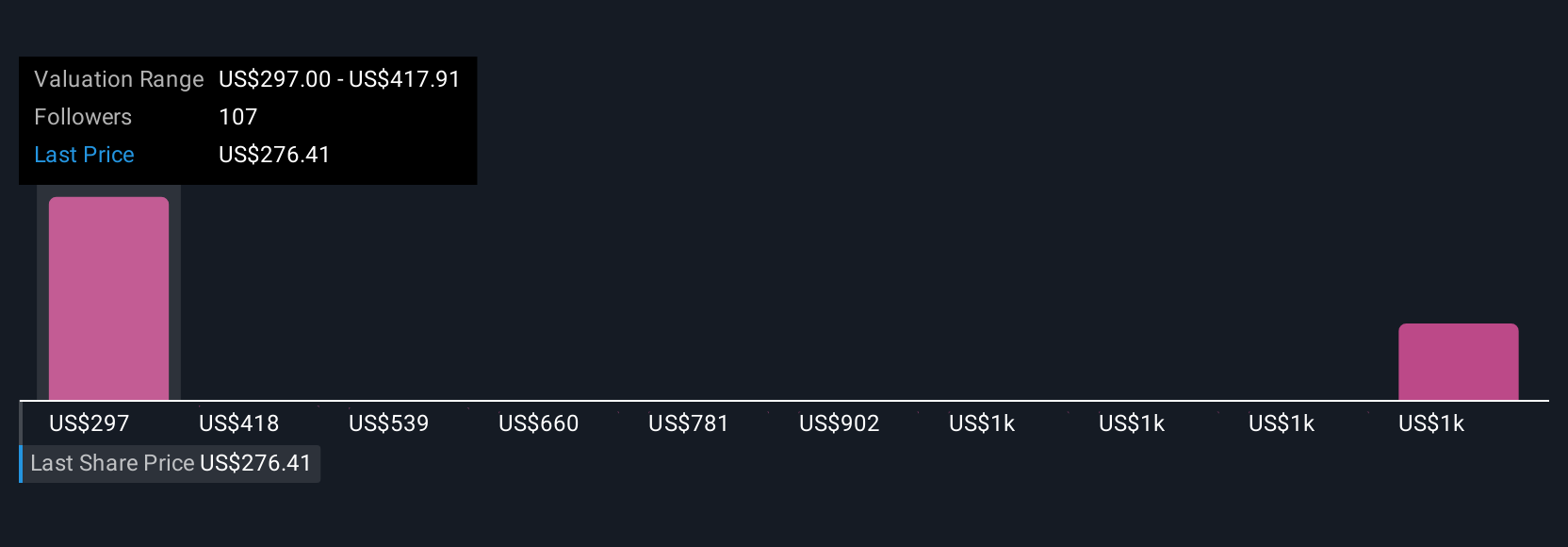

ذكرنا سابقًا أن هناك طريقة أفضل لفهم التقييم، لذا دعونا نُعرّفكم على السرد القصصي. السرد القصصي هو منظور شخصي قائم على قصة عن شركة ما، يربط معتقداتك حول مستقبل إليڤانس هيلث (مثل الإيرادات والأرباح المتوقعة) بمجموعة من التوقعات المالية والقيمة العادلة. باختصار، يربط هذا السرد قصة الشركة بالأرقام. يسهل إنشاء السرد القصصي ومشاركته ضمن مجتمع سيمبلي وول ستريت، الذي يستخدمه ملايين المستثمرين، مما يُسهّل عليك التقاط وجهة نظرك في مكان واحد.

مع Narratives، يمكنك مقارنة قيمتك العادلة بسعر السوق لتحديد ما إذا كان الوقت مناسبًا للشراء أو البيع. ولأن Narratives يُحدّث تلقائيًا عند ورود بيانات أو أخبار أو أرباح جديدة، فإن نظرتك إلى Elevance Health قد تتطور مع تغير الحقائق. على سبيل المثال، قد يرى بعض المستثمرين أن Elevance خيار استثماري ذو قيمة عادلة تقترب من 507 دولارات أمريكية، استنادًا إلى نمو قوي في Medicare Advantage، بينما يرى آخرون مخاطر أكبر ويتوقعون قيمة عادلة تقترب من 297 دولارًا أمريكيًا نظرًا لضغوط التكلفة المستمرة والتحديات التي تواجه Medicaid. هذا يُظهر أن اختلاف القصص يؤدي إلى نتائج استثمارية مختلفة تمامًا.

هل تعتقد أن هناك المزيد من المعلومات حول Elevance Health؟ تفضل بزيارة مجتمعنا للاطلاع على آراء الآخرين!

هذه المقالة من سيمبلي وول ستريت عامة بطبيعتها. نقدم تحليلات مبنية على بيانات تاريخية وتوقعات محللين فقط، باستخدام منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.