هل سعر سهم elf Beauty مبرر بعد التوسع الأخير وارتفاع السهم؟

e.l.f. Beauty, Inc. ELF | 0.00 |

- هل تساءلت يومًا إن كان سهم "إلف بيوتي" صفقة رابحة حقًا، أم مجرد اسم آخر يستغلّ ضجة السوق؟ لستَ وحدك من يرغب في إجابة واضحة على سؤال: هل سعره الحالي منطقي حقًا؟

- شهد السهم حركةً قويةً مؤخرًا، حيث قفز بنسبة 5.6% خلال الأسبوع الماضي. يأتي هذا عقب انخفاضٍ حادٍّ بنسبة 40.4% في الشهر الماضي، وانخفاضٍ بنسبة 38.8% منذ بداية العام حتى تاريخه. ولا تزال عوائدُ الشركة على المدى الطويل، لثلاث وخمس سنوات، عند 36.9%، و234.5%، وهو رقمٌ ملفتٌ للنظر، على التوالي.

- اشتعلت حماسة المستثمرين بعد عناوين الأخبار حول جهود التوسع الجديدة لشركة "إيلف بيوتي"، وإعلانها عن مكاسب في حصتها السوقية مقارنةً بمنافسيها. ويبدو أن هذه التطورات قد أعادت تفاؤلاً متجدداً حتى مع خضوع القطاع لبعض التغييرات. وقد ساهمت هذه التحديثات في تفسير التقلبات الأخيرة، وقد تشير إلى تحول في نظرة السوق لآفاق الشركة على المدى الطويل.

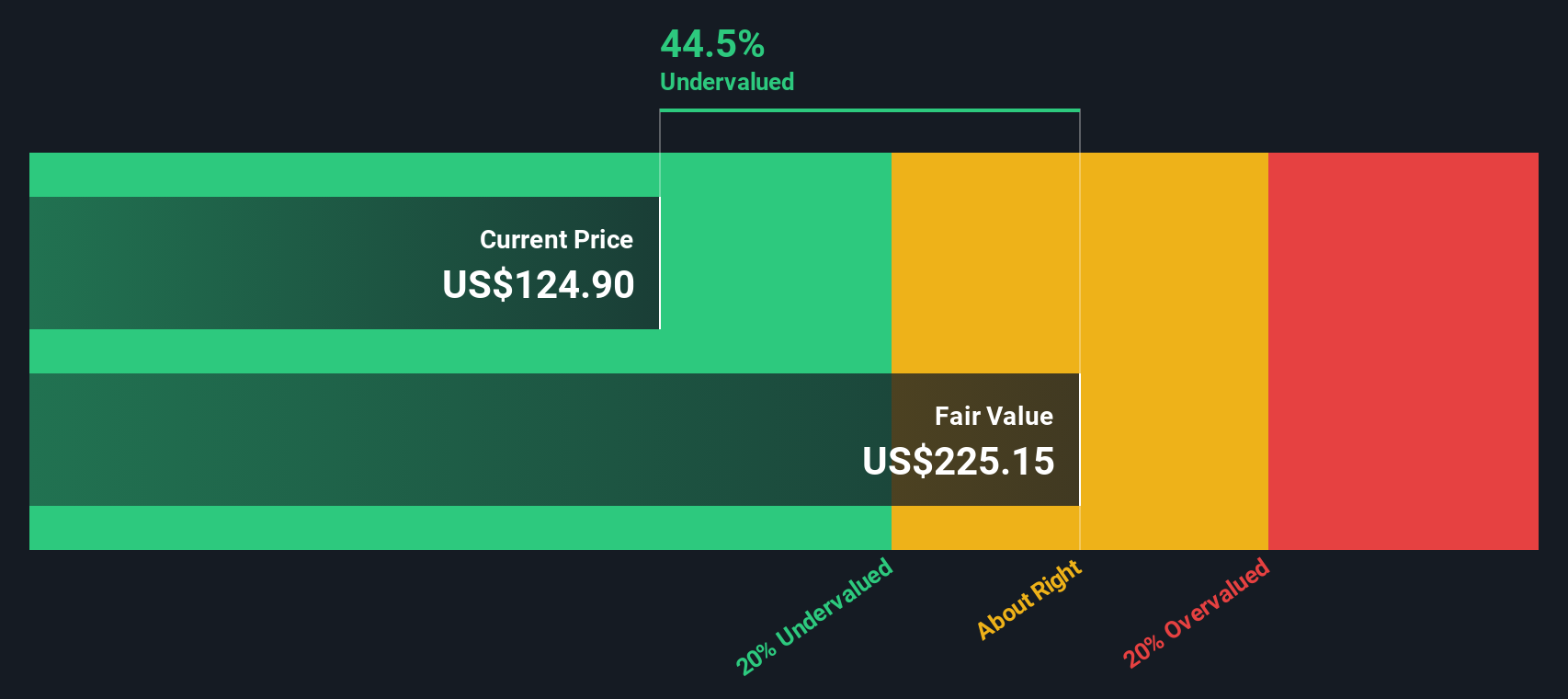

- حاليًا، حصلت elf Beauty على تقييم 3 من 6 في اختباراتنا التقييمية، ما يعني أنها مقومة بأقل من قيمتها الحقيقية بنصف معاييرنا المعتادة. سنشرح بالتفصيل كيفية حساب هذه النتيجة باستخدام طرق تقييم مختلفة، ونستعرض في نهاية المقال طريقة أفضل لتقييم القيمة.

النهج 1: تحليل التدفق النقدي المخصوم (DCF) لشركة elf Beauty

يهدف نموذج التدفقات النقدية المخصومة (DCF) إلى تقدير القيمة الحقيقية للشركة من خلال توقع تدفقاتها النقدية المستقبلية، ثم خصمها إلى قيمتها الحالية، باستخدام معدل معقول لتعديل المخاطر والقيمة الزمنية للنقود. توفر هذه العملية نهجًا واقعيًا قائمًا على الأرقام للمستثمرين على المدى الطويل الذين يسعون إلى تحديد العوامل الأساسية التي تتجاوز مجرد اتجاهات السوق الحالية.

بالنسبة لشركة elf Beauty، يعتمد نموذج DCF على مرحلتين من التدفق النقدي الحر إلى حقوق الملكية. حققت الشركة تدفقًا نقديًا حرًا (FCF) بقيمة 154.7 مليون دولار أمريكي خلال الاثني عشر شهرًا الماضية. ووفقًا لتوقعات المحللين والتوقعات الداخلية، من المتوقع أن ينمو التدفق النقدي الحر السنوي خلال العقد المقبل، لتصل التقديرات إلى 206 ملايين دولار أمريكي بحلول عام 2026، وتصل إلى 466.6 مليون دولار أمريكي بحلول عام 2035. تستند التوقعات حتى عام 2028 إلى تقديرات المحللين؛ أما الأرقام التي تتجاوز ذلك، فتقوم شركة Simply Wall St.

بجمع هذه التوقعات، يحسب نموذج التدفقات النقدية المخصومة قيمة جوهرية مُقدّرة قدرها 121.29 دولارًا أمريكيًا للسهم الواحد لشركة elf Beauty. ويشير هذا إلى أن السهم يُتداول بخصم 38.0% من قيمته الجوهرية، بناءً على أساسيات التدفق النقدي الحالية.

النتيجة: أقل من قيمتها الحقيقية

يشير تحليلنا للتدفقات النقدية المخصومة (DCF) إلى أن شركة elf Beauty مقومة بأقل من قيمتها الحقيقية بنسبة 38.0%. تابع هذا في قائمة مراقبتك أو محفظتك ، أو اكتشف 926 سهمًا آخر مقومة بأقل من قيمتها الحقيقية بناءً على التدفقات النقدية .

النهج الثاني: سعر elf Beauty مقابل الأرباح

يُعدّ مُعدّل السعر إلى الأرباح (PE) مُضاعِف تقييم رئيسي للشركات المُربحة مثل elf Beauty، إذ يُظهر المبلغ الذي يرغب المستثمرون في دفعه مقابل كل دولار من الأرباح الحالية. كما يُوفر لمحةً سريعةً ومباشرةً تُمكّن المستثمرين من مُقارنة أسعار الأسهم بقدرة الشركة على تحقيق الأرباح، مُقدمةً بذلك مقياسًا مفيدًا للقيمة للشركات ذات الأرباح الموثوقة.

مع ذلك، ليست جميع نسب مكرر الربحية متساوية. يعتمد تحديد نسبة مكرر الربحية "العادية" أو "العادلة" على عوامل مثل نمو الأرباح المتوقع للشركة، ومستوى مخاطرها، ومدى استقرار أرباحها مقارنةً بنظيراتها في القطاع. غالبًا ما يُبرر ارتفاع النمو أو انخفاض المخاطر ارتفاع نسبة مكرر الربحية، بينما عادةً ما تتمتع الشركات ذات المخاطر العالية أو بطء النمو بمضاعفات أقل.

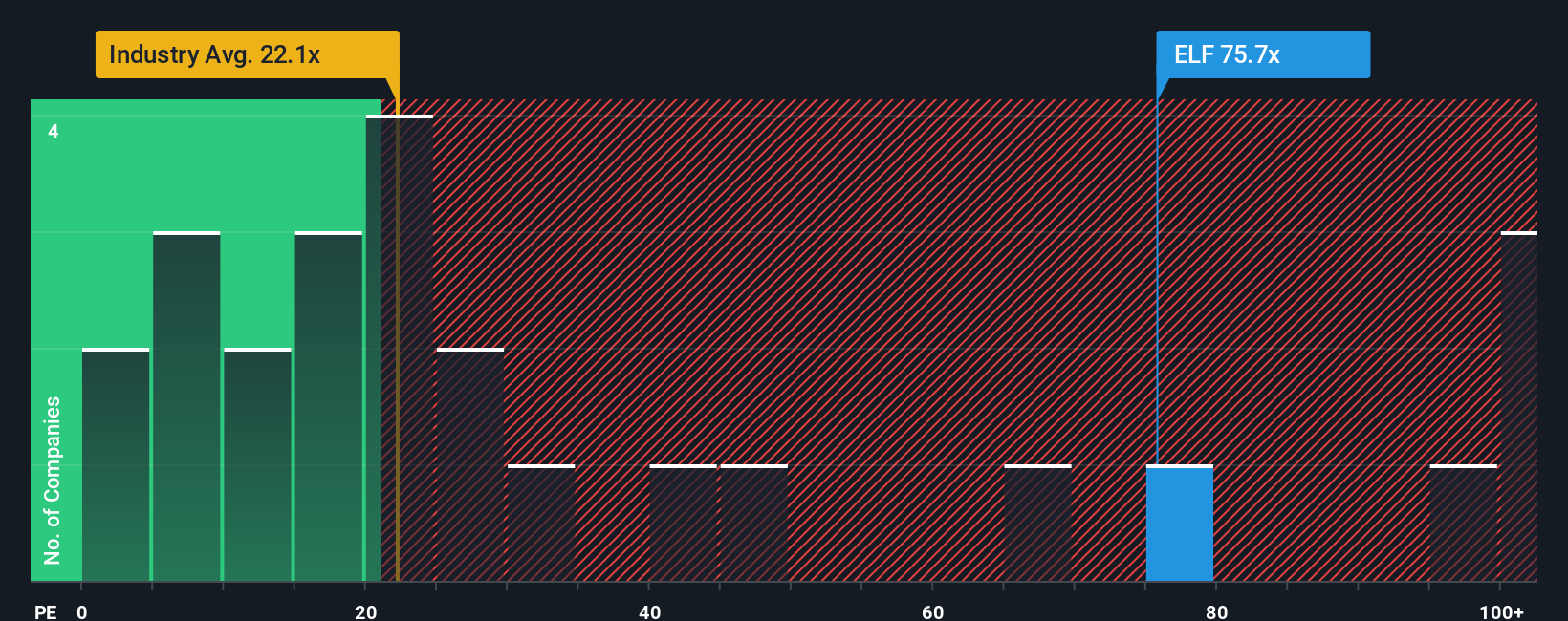

حاليًا، تُتداول شركة elf Beauty بمضاعف ربحية يبلغ 54.83x، وهو أعلى بشكل ملحوظ من متوسط قطاع المنتجات الشخصية البالغ 21.92x ومتوسط أقرب منافسيها البالغ 14.86x. للوهلة الأولى، قد يشير هذا المضاعف المرتفع إلى ارتفاع سعر السهم. وهنا يأتي دور "النسبة العادلة" لشركة Simply Wall St. تُمثل النسبة العادلة تقييمًا خاصًا لنسبة السعر إلى الربحية التي تستحقها الشركة بناءً على نمو الأرباح، وهوامش الربح، والمخاطر، والقيمة السوقية، وخصائص قطاعها. بالنسبة لشركة elf Beauty، تبلغ النسبة العادلة 34.22x، مما يشير إلى أن سعر السوق الحالي أعلى بكثير مما يُعتبر عادلًا بناءً على هذه العوامل الأساسية.

تُعدّ النسبة العادلة معيارًا أكثر دقة من مجرد المقارنة مع القطاعات أو الشركات المماثلة، إذ تُركّز على عوامل أكثر دقة، مثل آفاق النمو، والمخاطر الخاصة بالشركة، وكفاءة الأرباح. يُساعد هذا النهج على تسهيل المقارنات الأولية، ويمنح المستثمرين أساسًا أوضح لإصدار أحكام التقييم.

باختصار، بما أن نسبة السعر إلى العائد البالغة 54.83x أعلى بكثير من النسبة العادلة البالغة 34.22x، فإن elf Beauty تبدو مبالغًا في قيمتها وفقًا لهذا المقياس.

النتيجة: مبالغ في تقييمها

نسب السعر إلى العائد تحكي قصة واحدة، ولكن ماذا لو كانت الفرصة الحقيقية تكمن في مكان آخر؟ اكتشف 1433 شركة يراهن فيها المطلعون على نمو هائل .

قم بتطوير عملية اتخاذ القرار لديك: اختر قصة جمالك الخاصة

ذكرنا سابقًا أن هناك طريقة أفضل لفهم التقييم، لذا دعونا نُعرّفكم على السرديات. السردية أداة بسيطة وفعّالة تُمكّنكم من تحديد القصة التي تعتقدون أنها الأنسب لجمالكم، من خلال الجمع بين توقعاتكم لنمو الإيرادات وهوامش الربح وتطورات الشركة، لإنشاء تقديركم الخاص للقيمة العادلة، كل ذلك في مكان واحد.

تعمل السرديات من خلال ربط قصة أعمال الشركة، والتوقعات المالية المستندة إلى وجهة نظرك، والقيمة العادلة الناتجة، مع توضيح "السبب" وراء الأرقام. السرديات متاحة للجميع على صفحة مجتمع سيمبلي وول ستريت، وهي تُسهّل على ملايين المستثمرين مشاركة توقعاتهم ومقارنتها وتحسينها، بغض النظر عن مستوى خبرتهم.

بمقارنة القيمة العادلة لتقريرك بالسعر الحالي، ستحصل على إشارة واضحة بشأن متى يكون السهم مناسبًا للشراء أو البيع، بناءً على منطقك الشخصي، وليس مجرد افتراضات المحللين. والأفضل من ذلك، أن التقارير تُحدّث تلقائيًا عند ورود أخبار جديدة أو بيانات أرباح، ما يضمن تحديث تحليلك باستمرار.

على سبيل المثال، تتراوح التوقعات الأخيرة لشركة elf Beauty بين أكثر المستخدمين تفاؤلاً الذين يتوقعون قيمة عادلة تبلغ 165 دولارًا أمريكيًا، مسلطين الضوء على التوسع العالمي والابتكار الرقمي، وبين المستثمرين الحذرين الذين يحددون قيمة عادلة تقترب من 112 دولارًا أمريكيًا بسبب ضغوط سلسلة التوريد والهامش. وهذا يوضح كيف أن كل منظور يؤدي إلى استنتاج استثماري مختلف.

هل تعتقد أن هناك المزيد من التفاصيل حول قصة "جمال الجان"؟ تفضل بزيارة مجتمعنا للاطلاع على آراء الآخرين!

هذه المقالة من سيمبلي وول ستريت عامة بطبيعتها. نقدم تحليلات مبنية على بيانات تاريخية وتوقعات محللين فقط، باستخدام منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.