هل لا تزال مجموعة EMCOR تشكل صفقة رابحة بعد ارتفاع أسهمها بنسبة 40% في عام 2025؟

مجموعة إمكور EME | 0.00 |

إذا كنت تتطلع إلى أسهم مجموعة EMCOR، فأنت لست وحدك. مع إغلاق أسهمها مؤخرًا عند 640.57 دولارًا أمريكيًا، يشهد هذا السهم ارتفاعًا حادًا يصعب تجاهله. في الأسبوع الماضي فقط، ارتفعت أسهم EMCOR بنسبة 1.4%، بينما ارتفعت بنسبة 2.7% خلال الشهر الماضي. مع ذلك، فإن الصورة العامة مثيرة للإعجاب حقًا: ارتفاع بنسبة 40% منذ بداية العام، و50.3% خلال العام الماضي، و460% و844% خلال السنوات الثلاث والخمس الماضية على التوالي. هذا الأداء المتفوق المستمر يجعل حتى أكثر المستثمرين خبرة يتوقفون ويتساءلون عما إذا كانت قيمة السهم لا تزال قائمة، أو ما إذا كان يقترب من ذروته.

يعود جزء من الزخم المستمر لشركة EMCOR إلى تطورات السوق الأوسع نطاقًا، والتي سلطت الضوء على تجديد البنية التحتية وتحديث أنظمة البناء. وقد ازدادت هذه المواضيع بروزًا، مما شجع المستثمرين الأفراد والمؤسسات على حد سواء على مواصلة دفع الطلب على الأسهم. ومع ذلك، ومع كل هذا النمو، يبقى السؤال الحقيقي للمشترين أو حاملي الأسهم المحتملين هو ما إذا كانت EMCOR لا تزال مقومة بأقل من قيمتها الحقيقية في السوق، أم أن مسيرتها قد بدأت تأخذ استراحة.

للإجابة على ذلك، لنلقِ نظرة على درجة تقييم شركة EMCOR. استوفت الشركة الشروط في خمسة من ستة اختبارات رئيسية لتقييم قيمتها بأقل من قيمتها الحقيقية. هذه النتيجة القوية تضعها في أعلى مستويات القيمة، وفقًا لنظام التقييم لدينا. بعد ذلك، سنُفصّل اختبارات التقييم المختلفة هذه، ونشارك طريقة أكثر دقة لتقييم قيمة EMCOR قبل الانتهاء.

حققت مجموعة EMCOR عوائد بنسبة 50.3% خلال العام الماضي. قارن هذه النتائج مع بقية شركات قطاع البناء.النهج 1: تحليل التدفق النقدي المخصوم (DCF) لمجموعة EMCOR

يُقدّر نموذج التدفقات النقدية المخصومة (DCF) القيمة الجوهرية للشركة من خلال توقع تدفقاتها النقدية المستقبلية المتوقعة وخصمها إلى قيمة الدولار الحالية. يُساعد هذا النهج على تحديد ما إذا كان سعر السوق الحالي يعكس القيمة الحقيقية للشركة بناءً على قدرتها على تحقيق الأرباح على المدى الطويل.

بالنسبة لمجموعة EMCOR، يبلغ أحدث تدفق نقدي حر متاح 1.21 مليار دولار أمريكي. ويقدم المحللون توقعات التدفق النقدي الحر للسنوات الخمس المقبلة، حيث تتراوح الأرقام من 1.27 مليار دولار أمريكي في عام 2026 إلى 2.76 مليار دولار أمريكي بحلول عام 2029. علاوة على ذلك، توسّع شركة Simply Wall St توقعاتها وتتوقع أن يصل التدفق النقدي الحر إلى حوالي 4.32 مليار دولار أمريكي في عام 2035. جميع هذه التدفقات النقدية مُقاسة بالدولار الأمريكي.

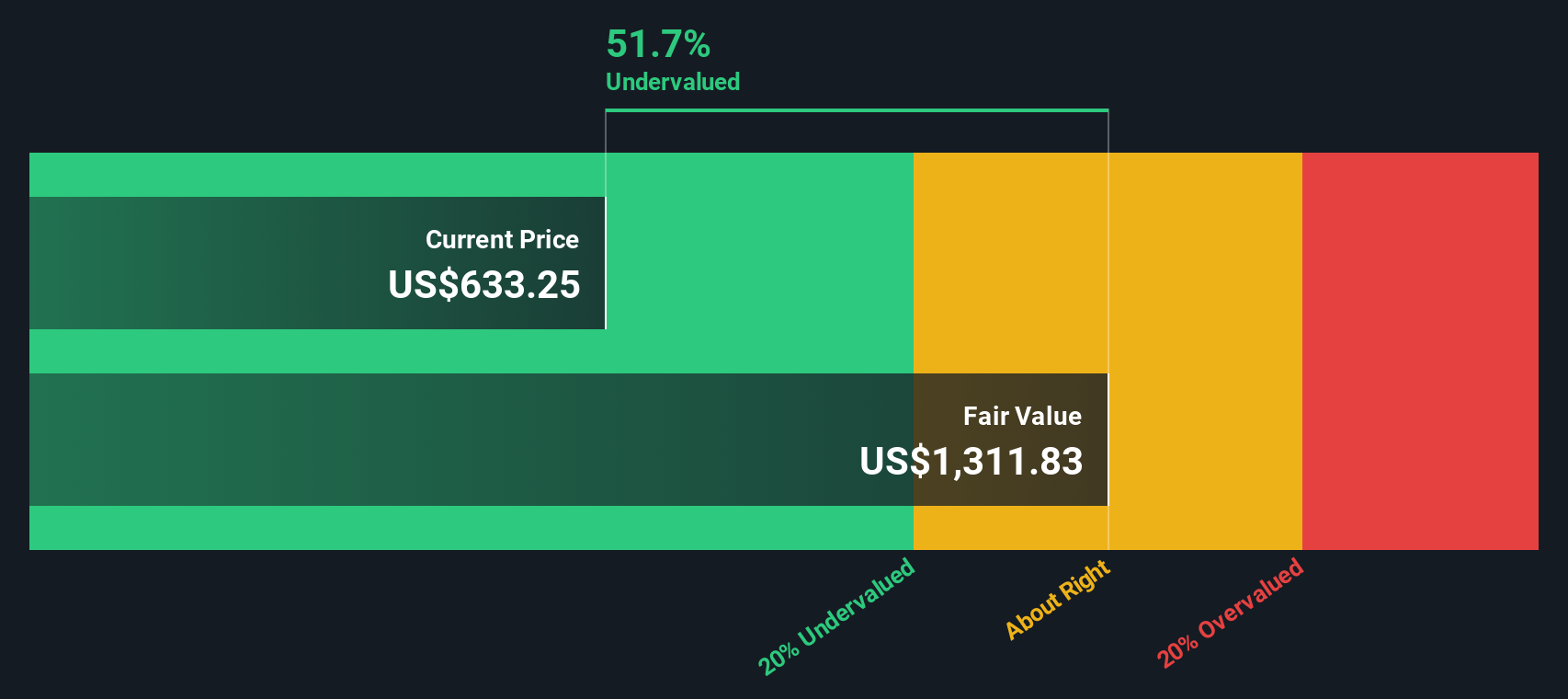

وفقًا لهذه التوقعات ونموذج التدفق النقدي الحر ذي المرحلتين إلى حقوق الملكية، تُقدر القيمة الجوهرية لشركة EMCOR بـ 1,316.63 دولارًا أمريكيًا للسهم. ومع إغلاق السهم مؤخرًا عند 640.57 دولارًا أمريكيًا، يشير نموذج التدفق النقدي المخصوم إلى أن السهم يُتداول بخصم 51.3% من قيمته الحقيقية. بمعنى آخر، يشير التحليل إلى أن مجموعة EMCOR لا تزال مُقيمة بأقل من قيمتها الحقيقية بكثير بالأسعار الحالية.

النتيجة: أقل من قيمتها الحقيقية

انتقل إلى قسم التقييم في تقرير شركتنا للحصول على مزيد من التفاصيل حول كيفية التوصل إلى القيمة العادلة لمجموعة EMCOR.

النهج الثاني: سعر مجموعة EMCOR مقابل الأرباح

بالنسبة للشركات ذات الربحية الثابتة، يُعدّ مُعدَّل السعر إلى الأرباح (PE) أداةً فعّالة لتقييم القيمة. فهو يُقارن سعر سهم الشركة الحالي بأرباحها لكل سهم، مما يُساعد المستثمرين على فهم المبلغ الذي يدفعونه مقابل كل دولار من الأرباح.

من المهم ملاحظة أن ما يُعتبر نسبة ربحية عادلة يعتمد على عوامل مثل نمو الأرباح المتوقع ومخاطر الأعمال. عادةً ما تستحق الشركات عالية النمو أو منخفضة المخاطر نسب ربحية أعلى، بينما تستحق الشركات بطيئة النمو أو الأكثر مخاطرة نسب ربحية أقل.

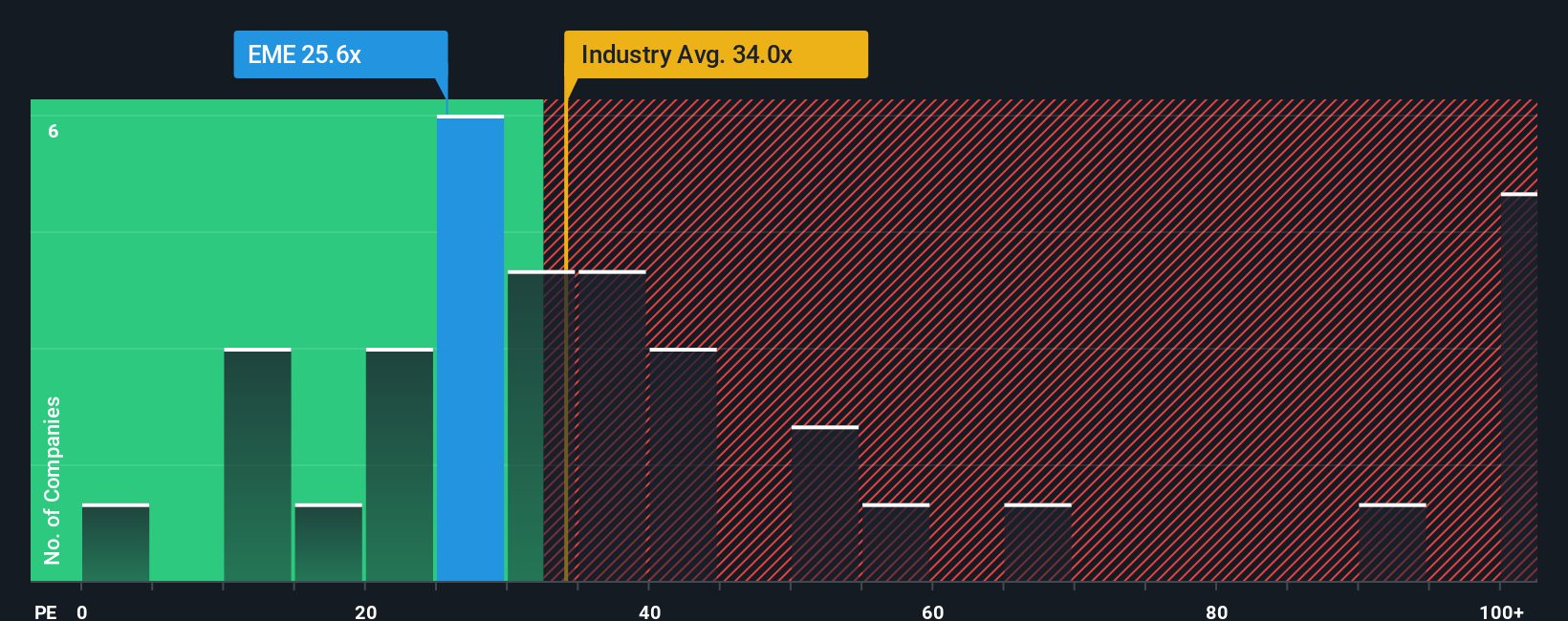

تُتداول أسهم مجموعة EMCOR حاليًا بمضاعف ربحية يبلغ 25.9x. وهذا أقل من متوسط قطاع البناء البالغ 34.5x، وأقل بكثير من متوسط الشركات المماثلة البالغ 47.3x. للوهلة الأولى، يبدو سعر سهم EMCOR جذابًا مقارنةً بالشركات الأخرى في نفس المجال.

مع ذلك، تُقدم نسبة الربحية العادلة الخاصة بشركة سيمبلي وول ستريت منظورًا أكثر دقة. لا يقتصر هذا المقياس على متوسطات القطاع أو معايير المجموعة على قيمتها الظاهرية، بل يُجري تعديلات على تفاصيل حيوية مثل إمكانات نمو أرباح شركة EMCOR، وربحيتها، وملف المخاطر، وفئة القطاع، وحتى قيمتها السوقية. لهذا السبب، تُوفر نسبة الربحية العادلة البالغة 27.3x توقعات أكثر دقة لشركة EMCOR مقارنةً بمقارنتها مع الشركات المماثلة أو أرقام القطاع.

نتيجةً لذلك، فإن نسبة السعر إلى الربحية الفعلية لشركة EMCOR، والبالغة 25.9x، أقل بقليل من نسبتها العادلة. وهذا يشير إلى أنه بعد احتساب نقاط قوتها الفريدة وديناميكيات أعمالها، يبقى السهم مقومًا بأقل من قيمته الحقيقية على أساس نسبة السعر إلى الربحية.

النتيجة: أقل من قيمتها الحقيقية

قم بتطوير عملية اتخاذ القرار لديك: اختر سرد مجموعة EMCOR الخاص بك

ذكرنا سابقًا أن هناك طريقة أفضل لفهم التقييم، لذا دعونا نُعرّفكم على السرديات. السرد هو ببساطة منظورك للشركة، يربط بين القصة - توقعاتك للإيرادات، وهوامش الربح، وآفاق العمل - وتوقعاتك المالية الملموسة وتقدير القيمة العادلة. تُمكّنك السرديات من تجاوز مجرد النظر إلى الأرقام من خلال ربطها بالعوامل المؤثرة والمخاطر والفرص الواقعية، مما يجعل أطروحتك الاستثمارية واضحة وقابلة للتنفيذ.

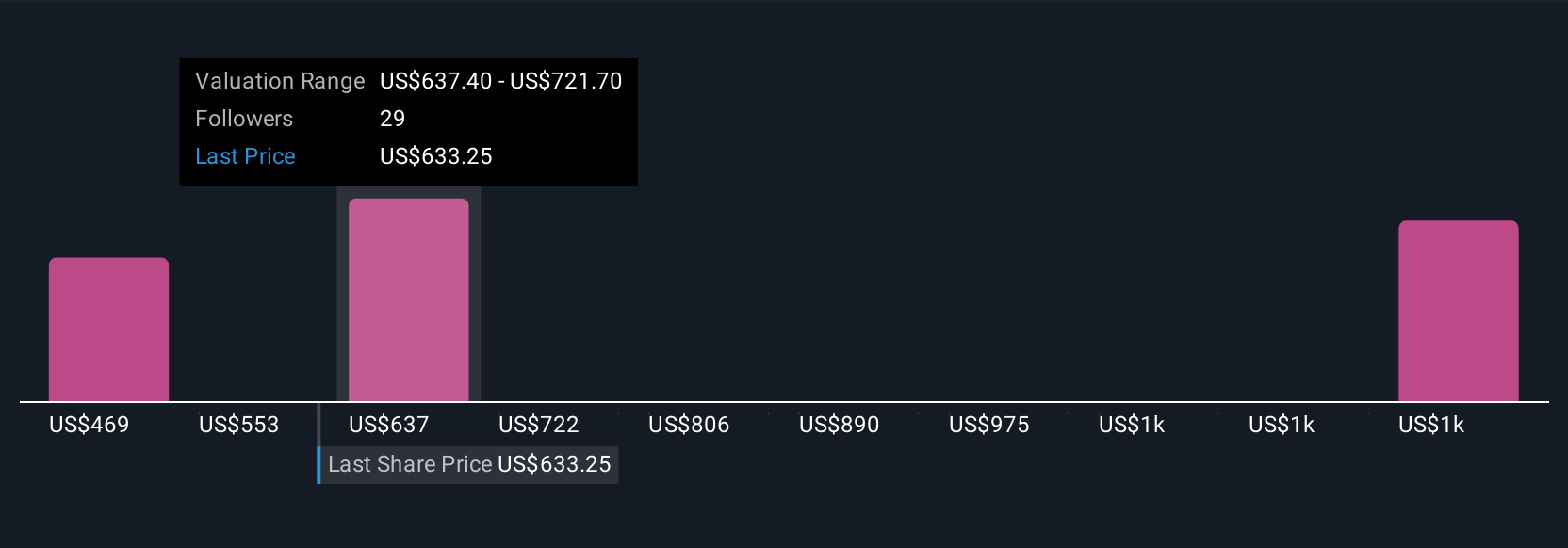

تُعدّ التقارير، المتوفرة ضمن صفحة مجتمع سيمبلي وول ستريت، أدوات سهلة الاستخدام يثق بها ملايين المستثمرين. تساعدك هذه التقارير على تحديد وقت الشراء أو الاحتفاظ أو البيع من خلال مقارنة القيمة العادلة المحسوبة بسعر السوق الحالي، وتُحدّث تلقائيًا عند صدور معلومات جديدة، مثل تقارير الأرباح أو الأخبار الرئيسية. بالنسبة لمجموعة EMCOR، قد يرى أحد المستثمرين أن القيمة العادلة للسهم تبلغ 468.79 دولارًا أمريكيًا، استنادًا إلى نمو معتدل وحذر دوري، بينما يرى مستثمر آخر أن القيمة العادلة تبلغ 681.67 دولارًا أمريكيًا، مما يعكس تفاؤلًا بشأن الطلب على مراكز البيانات وتوسع هامش الربح. تُمكّنك التقارير من الاستثمار بناءً على نظرتك الخاصة، وتعديل فرضيتك مع تغير الحقائق.

ومع ذلك، بالنسبة لمجموعة EMCOR، سنجعل الأمر سهلاً للغاية بالنسبة لك من خلال معاينات لسرديتين رائدتين لمجموعة EMCOR:

- 🐂 قضية مجموعة EMCOR Bull

القيمة العادلة: 681.67 دولارًا

السعر الحالي مقابل القيمة العادلة: 6.03% أقل من قيمتها الحقيقية

معدل نمو الإيرادات: 9.7%

- ويقدر المحللون أن الطلب القوي من القطاع واتجاهات الاستدامة والتكامل الرقمي سوف تؤدي إلى ارتفاع قياسي في متأخرات المشاريع المتنوعة وتحسين هامش التشغيل على المدى الطويل.

- تشكل عمليات الاستحواذ الاستراتيجية والاستثمار في التصنيع المسبق والمواهب عنصراً أساسياً في تعزيز الكفاءة والحفاظ على القوة التنافسية، حتى في ظل تحديات سوق العمل.

- يُظهر السعر المستهدف المُتفق عليه أن الأسهم قريبة من قيمتها الحقيقية، مع استمرار دوافع النمو الاقتصادي الكلي. وينصح المحللون بإجراء مراجعة مستقلة لافتراضاتهم.

- 🐻 حافظة الدب من مجموعة EMCOR

القيمة العادلة: 468.79 دولارًا

السعر الحالي مقابل القيمة العادلة: 36.6% مبالغ في قيمتها

معدل نمو الإيرادات: 9%

- تشمل المحفزات طويلة الأجل لشركة EMCOR الإنفاق على البنية التحتية، والطلب على مراكز البيانات المدعومة بالذكاء الاصطناعي، والكهرباء، وإعادة التصنيع إلى الداخل، وتوسيع تخصيص رأس المال من خلال عمليات الدمج والاستحواذ.

- وتتمثل المخاطر الرئيسية في التباطؤ الاقتصادي، ونقص العمالة، وارتفاع تكاليف الأجور، والتغيرات التنظيمية أو التمويلية الحكومية، وانقطاعات سلسلة التوريد، ودورية الصناعة.

- يفترض التقييم نموًا في الإيرادات بنسبة 9%، وهامش ربح صافٍ بنسبة 6.5%، ومضاعف ربحية بنسبة 20 ضعفًا، ومعدل خصم بنسبة 8%. وينتج عن ذلك قيمة جوهرية أقل بكثير من سعر السهم الحالي، مما يشير إلى احتمالية محدودة للارتفاع.

هذه المقالة من سيمبلي وول ستريت عامة بطبيعتها. نقدم تحليلات مبنية على بيانات تاريخية وتوقعات محللين فقط، باستخدام منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.