هل تُقيّم شركة فاستينال (FAST) بشكل عادل بناءً على زيادة توزيعات الأرباح؟

فاستنال FAST | 0.00 |

عادت شركة فاستينال (FAST) إلى دائرة الضوء بعد أن وافق مجلس إدارتها على زيادة بنسبة 8.3٪ في توزيعات الأرباح الفصلية لتصل إلى 0.26 دولار للسهم الواحد، على أن يتم دفعها نقدًا في 25 أغسطس 2026.

حافظ سعر سهم شركة فاستينال على استقراره النسبي، حيث بلغ عائد السهم خلال يوم واحد 0.30%، وعائده خلال 90 يومًا 1.51%. ويُشير عائد السهم منذ بداية العام، والبالغ 14.96%، إلى جانب عائد إجمالي للمساهمين على مدى خمس سنوات بنسبة 95.64%، إلى زخم أقوى على المدى الطويل مقارنةً بالأسابيع الأخيرة.

إذا كان مزيج الدخل والنمو المركب طويل الأجل الذي تقدمه شركة فاستينال يروق لك، فقد تكون هذه لحظة مناسبة للاطلاع على الخيارات الأخرى المتاحة من خلال 34 سهمًا في مجال تكنولوجيا شبكات الطاقة والبنية التحتية.

تبدو شركة فاستينال موزعًا صناعيًا قويًا، وهي قادرة على رفع أرباحها الموزعة، لكن قوة الشركة لا تعني بالضرورة انخفاض سعر سهمها. بعد هذه الخطوة الأخيرة، كيف يقارن السعر الحالي بما ستحصل عليه فعليًا؟

الرواية الأكثر شيوعًا: القيمة العادلة

يستقر سعر إغلاق سهم فاستينال الأخير عند 46.49 دولارًا، وهو أعلى سعر للقيمة العادلة الأكثر متابعة عند 46.49 دولارًا، لذا يتحول التركيز إلى ما هو متوقع أن يدفع العوائد المستقبلية.

تقوم الشركة بتوسيع تقنية إدارة المخزون Fastenal (FMI) التي تمثل حاليًا أكثر من 43٪ من الإيرادات، بهدف تعزيز نمو الإيرادات من خلال زيادة الكفاءة في سلاسل التوريد الخاصة بالعملاء.

تهدف شركة فاستينال إلى زيادة بصمتها الرقمية لتمثل 66-68% من المبيعات، ارتفاعاً من 61%، مما قد يعزز الإيرادات من خلال تحسين كفاءة الشراء والتشغيل.

هل تريد أن تفهم لماذا لا تزال التقييمات المرتفعة ظاهريًا تجذب الانتباه؟ يعتمد هذا التفسير بشكل كبير على الأرباح المتراكمة، وهوامش الربح الثابتة، ومضاعف الربحية الأعلى مقارنةً بالعديد من الشركات المنافسة. لكن الأرقام التي تقف وراء هذه العوامل هي ما يهم حقًا.

النتيجة: القيمة العادلة 46.49 دولارًا (صحيحة تقريبًا)

ومع ذلك، يمكن أن تتغير قصة فاستينال بسرعة إذا أدت التوترات التجارية إلى زيادة الرسوم الجمركية وتكاليف الشحن أو إذا بدأت مستويات المخزون المرتفعة في التأثير سلبًا على التدفق النقدي والمرونة.

وجهة نظر أخرى حول تقييم شركة فاستينال

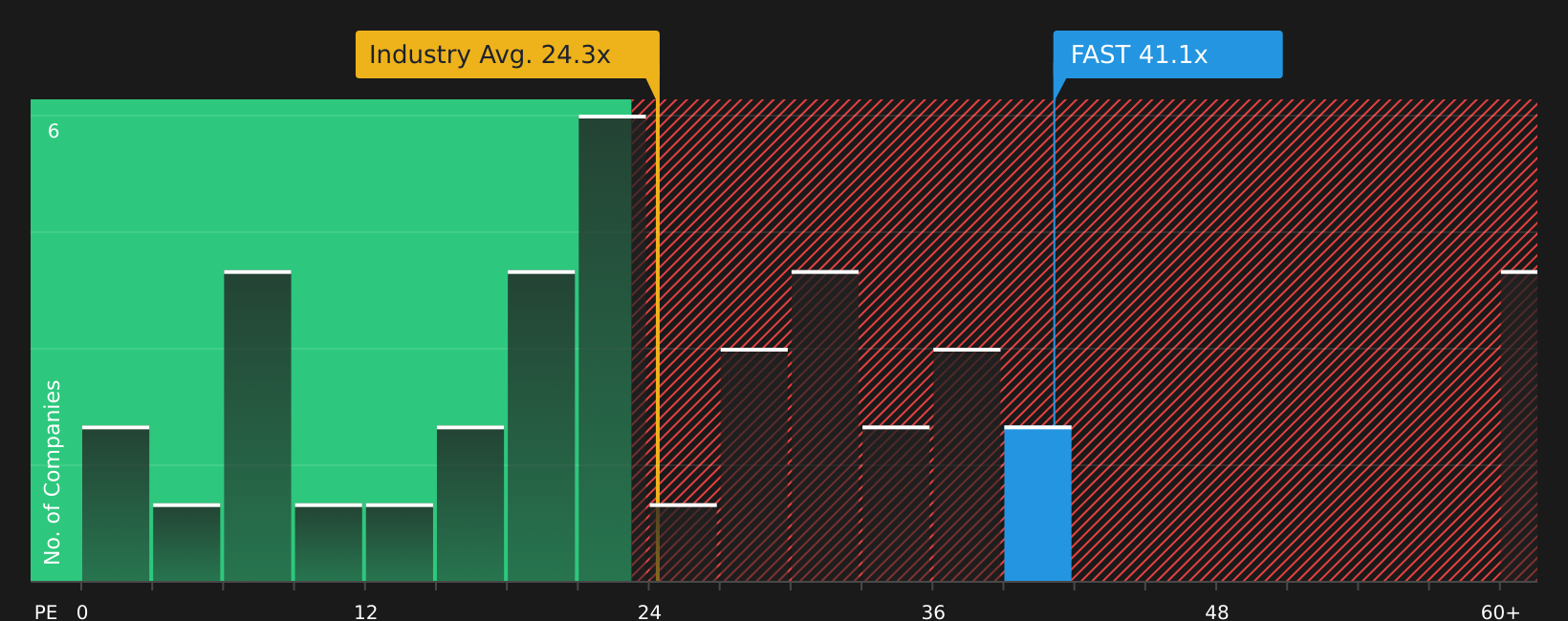

يعتمد تقييم القيمة العادلة لشركة فاستينال بشكل كبير على النمو المستقبلي وهوامش الربح، لكن نسبة السعر إلى الأرباح الحالية البالغة 41.1 ضعفًا تشير إلى عكس ذلك. فهذه النسبة أعلى بكثير من متوسط قطاع موزعي التجارة في الولايات المتحدة البالغ 24.3 ضعفًا، ومتوسط الشركات المنافسة البالغ 25.8 ضعفًا، وحتى من النسبة العادلة البالغة 29.6 ضعفًا.

عمليًا، تعني هذه الفجوة أنك تدفع سعرًا أعلى لكل دولار من أرباح فاستينال مقارنةً بنظيراتها، حيث تشير النسبة العادلة إلى أن نسبة السعر إلى الأرباح قد تتغير بمرور الوقت. هذا يرفع مستوى الأداء بدلًا من خفضه. السؤال هو: هل أنت مرتاح لدفع هذا القدر من العلاوة مقابل هذا المزيج من النمو والجودة والدخل؟

الخطوات التالية

هل تشعر بالتردد حيال ما إذا كان مزيج التسعير والجودة والدخل لدى فاستينال يبرر هذه القيمة المرتفعة؟ يمكنك الاطلاع على الصورة الكاملة من خلال مكافأتين رئيسيتين وعلامة تحذيرية هامة.

هل تبحث عن المزيد من أفكار الاستثمار خارج نطاق شركة فاستينال؟

إذا دفعك فاستينال إلى التفكير ملياً في السعر والجودة والدخل، فلا تتوقف هنا. فالأفكار الأوسع نطاقاً قد تساعدك على مقارنة الفرص وتحسين قراراتك.

- استهدف النمو الموثوق به مع أساسيات أقوى من خلال فحص الشركات في أداة فحص الأسهم ذات الميزانية العمومية القوية والأساسيات (47 نتيجة) .

- ابحث عن الجودة بسعر معقول من خلال مراجعة الشركات المدرجة في قائمة الأسهم الـ 45 عالية الجودة والمقومة بأقل من قيمتها الحقيقية .

- أعط الأولوية للاستقرار والنوم الهانئ ليلاً من خلال التركيز على الشركات المدرجة ضمن قائمة الأسهم المرنة الـ 78 ذات درجات المخاطر المنخفضة .

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.