هل تستخدم مجموعة مطاعم First Watch (NASDAQ:FWRG) الكثير من الديون؟

First Watch Restaurant Group, Inc. FWRG | 0.00 |

قال مدير الصناديق الأسطوري لي لو (الذي دعمه تشارلي مونجر): "إن أكبر مخاطر الاستثمار ليست تقلب الأسعار، بل احتمالية تكبد خسارة دائمة لرأس المال". لذا، يبدو أن أصحاب رؤوس الأموال الأذكياء يدركون أن الديون - التي عادةً ما تكون سببًا في حالات الإفلاس - عامل بالغ الأهمية عند تقييم مدى خطورة الشركة. والجدير بالذكر أن شركة First Watch Restaurant Group, Inc. ( ناسداك: FWRG ) تحمل ديونًا بالفعل. لكن السؤال الحقيقي هو: هل هذه الديون تجعل الشركة محفوفة بالمخاطر؟

لماذا يحمل الدين المخاطر؟

يُساعد الدين الشركات حتى تواجه صعوبة في سداده، سواءً برأس مال جديد أو بتدفق نقدي حر. في النهاية، إذا عجزت الشركة عن الوفاء بالتزاماتها القانونية بسداد الديون، فقد يخسر المساهمون أموالهم. مع أن هذا ليس شائعًا، إلا أننا غالبًا ما نرى شركات مثقلة بالديون تُضعف حقوق المساهمين بشكل دائم لأن المُقرضين يُجبرونها على زيادة رأس المال بأسعار مُنخفضة. بالطبع، تلجأ العديد من الشركات إلى الدين لتمويل النمو، دون أي عواقب سلبية. أول ما يجب فعله عند تحديد حجم الدين الذي تستخدمه الشركة هو النظر إلى نقدها وديونها معًا.

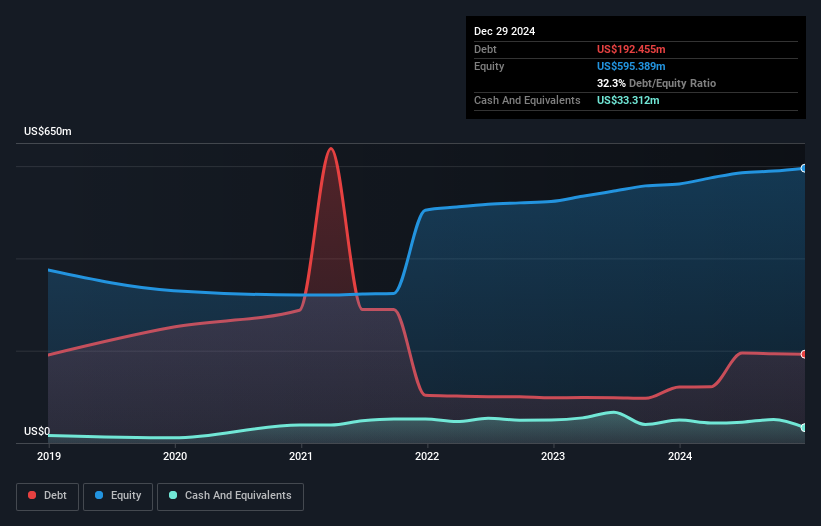

ما هو دين مجموعة مطاعم فيرست واتش؟

كما هو موضح أدناه، في نهاية ديسمبر 2024، بلغت ديون مجموعة مطاعم فيرست ووتش 192.5 مليون دولار أمريكي، بزيادة عن 121.3 مليون دولار أمريكي قبل عام. انقر على الصورة لمزيد من التفاصيل. ومع ذلك، نظرًا لاحتياطي نقدي قدره 33.3 مليون دولار أمريكي، فإن صافي ديونها أقل، حيث يبلغ حوالي 159.1 مليون دولار أمريكي.

ما مدى صحة الميزانية العمومية لمجموعة مطاعم فيرست واتش؟

تُظهر أحدث بيانات الميزانية العمومية أن مجموعة مطاعم فيرست ووتش كانت لديها التزامات بقيمة 138.5 مليون دولار أمريكي مستحقة خلال عام، والتزامات بقيمة 780.5 مليون دولار أمريكي مستحقة بعد ذلك. وفي مقابل ذلك، كان لديها 33.3 مليون دولار أمريكي نقدًا و7.24 مليون دولار أمريكي مستحقة خلال 12 شهرًا. وبالتالي، فإن إجمالي الالتزامات لديها يزيد بمقدار 878.4 مليون دولار أمريكي عن مجموع النقد والمستحقات قصيرة الأجل.

هذا يُمثل رافعة مالية ضخمة مقارنةً برأس مالها السوقي البالغ 1.09 مليار دولار أمريكي. وهذا يُشير إلى أن المساهمين سيُخفّضون حقوقهم بشكل كبير إذا احتاجت الشركة إلى تعزيز ميزانيتها العمومية على عجل.

نقيس عبء ديون الشركة مقارنةً بقدرتها على تحقيق الأرباح من خلال قسمة صافي ديونها على أرباحها قبل الفوائد والضرائب والإهلاك والاستهلاك (EBITDA)، وحساب مدى سهولة تغطية أرباحها قبل الفوائد والضرائب (EBIT) لنفقات فوائدها (تغطية الفوائد). بهذه الطريقة، نأخذ في الاعتبار كلاً من القيمة المطلقة للدين، بالإضافة إلى أسعار الفائدة المدفوعة عليه.

يبلغ صافي ديون مجموعة مطاعم فيرست ووتش 1.6 ضعف الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك، وهو ليس كثيرًا، ولكن يبدو أن تغطية فوائدها منخفضة بعض الشيء، حيث يبلغ الربح قبل الفوائد والضرائب 3.5 ضعف مصاريف الفوائد فقط. ويعود ذلك إلى حد كبير إلى رسوم الاستهلاك والإطفاء الكبيرة للشركة، مما يعني أن الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك مقياس سخي للغاية للأرباح، وقد تكون ديونها عبئًا أكبر مما تبدو عليه للوهلة الأولى. للأسف، انخفضت الأرباح قبل الفوائد والضرائب لمجموعة مطاعم فيرست ووتش بنسبة 7.6٪ في العام الماضي. إذا استمر هذا الاتجاه في الأرباح، فإن عبء ديونها سيزداد ثقلًا مثل قلب الدب القطبي الذي يراقب شبله الوحيد. من الواضح أن الميزانية العمومية هي المجال الذي يجب التركيز عليه عند تحليل الديون. ولكن في النهاية، ستحدد الربحية المستقبلية للشركة ما إذا كانت مجموعة مطاعم فيرست ووتش قادرة على تعزيز ميزانيتها العمومية بمرور الوقت.

أخيرًا، بينما قد يُعجب مُحصّل الضرائب بأرباح المحاسبة، لا يقبل المُقرضون إلا النقد الجاهز. لذا، من الواضح أننا بحاجة إلى دراسة ما إذا كان هذا الربح قبل الفوائد والضرائب يُؤدي إلى تدفق نقدي حر مُقابل. على مدار السنوات الثلاث الماضية، سجّلت مجموعة مطاعم فيرست ووتش تدفقًا نقديًا حرًا سلبيًا إجمالًا. تُعدّ الديون أكثر خطورة بكثير بالنسبة للشركات ذات التدفق النقدي الحر غير الموثوق، لذا ينبغي على المساهمين أن يأملوا في أن تُنتج النفقات السابقة تدفقًا نقديًا حرًا في المستقبل.

وجهة نظرنا

قد نقول إن تحويل مجموعة مطاعم فيرست ووتش للأرباح قبل الفوائد والضرائب إلى تدفقات نقدية حرة كان مخيباً للآمال. لكنها على الأقل تُدير ديونها بكفاءة عالية، بناءً على أرباحها قبل الفوائد والضرائب والإهلاك والاستهلاك؛ وهذا أمر مُشجع. بالنظر إلى الصورة الأوسع، يبدو واضحاً لنا أن لجوء مجموعة مطاعم فيرست ووتش للديون يُشكل مخاطر على الشركة. إذا سارت الأمور على ما يُرام، فمن المفترض أن يُعزز ذلك العوائد، ولكن من ناحية أخرى، يزداد خطر خسارة رأس المال الدائمة بسبب الديون. عند تحليل مستويات الديون، تُعتبر الميزانية العمومية نقطة البداية البديهية. ومع ذلك، ليست جميع مخاطر الاستثمار تكمن في الميزانية العمومية - بل على العكس تماماً.

إذا كنت، بعد كل ما سبق، مهتمًا أكثر بشركة سريعة النمو ذات ميزانية عمومية قوية، فتفضل بإلقاء نظرة على قائمتنا لأسهم النمو النقدي الصافي دون تأخير.

هذه المقالة من سيمبلي وول ستريت ذات طابع عام. نقدم تعليقاتنا بناءً على بيانات تاريخية وتوقعات محللين فقط، مستخدمين منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.