هل أصبحت شركة فيسيرف الآن فرصة بعد الانخفاض الحاد في سعر سهمها وانتعاشها الأخير؟

Fiserv, Inc. FISV | 56.16 | +1.28% |

- إذا كنت تتساءل عما إذا كانت شركة فيسيرف تتحول بهدوء إلى صفقة رابحة أم فخ قيمة، فأنت في المكان المناسب لفهم ما يخبرنا به سعر السهم الحالي حقًا.

- وعلى الرغم من الصورة الصعبة على المدى الأطول، مع انخفاض سعر السهم بنحو 68% على مدار العام الماضي و42.3% على مدى خمس سنوات، فقد ارتفع السهم بنسبة 7.8% في الأسبوع الماضي و4.1% خلال الشهر الماضي من آخر إغلاق عند 66.28 دولار، وهو ما قد يشير إلى تحول في المشاعر.

- أعادت العناوين الرئيسية الأخيرة حول تبني المدفوعات الرقمية وعمليات الدمج المستمرة في قطاع التكنولوجيا المالية تسليط الضوء على دور شركة فيسيرف كمزود رئيسي للبنية التحتية، لا سيما مع إعادة تقييم المستثمرين للمنصات التي تتمتع بقوة صمود. في الوقت نفسه، عززت أحاديث السوق حول منافسة شركات التكنولوجيا المالية الجديدة من قِبَل الشركات الناشئة، الحذرَ، مما يُفسر استمرار تداول السهم كما لو أن القرار النهائي لم يُحسم بعد.

- بناءً على أرقامنا، حصلت شركة فيسيرف على تقييم ممتاز ٥/٦ ، مما يشير إلى أنها تُصنّف ضمن الأسهم المُقيّمة بأقل من قيمتها الحقيقية في معظم التقييمات. بعد ذلك، سنستعرض مناهج التقييم الرئيسية التي نستخدمها، قبل أن نختتم بعرضٍ أكثر دقةً لتقدير القيمة الحقيقية لهذا السهم.

النهج 1: تحليل العوائد الزائدة لشركة فيسيرف

ينظر نموذج العائدات الزائدة إلى مقدار الربح الذي يمكن أن تحققه شركة Fiserv فوق العائد الذي يتطلبه المستثمرون على رأس مالهم، ثم يقوم برأسمال هذه الأرباح الإضافية في قيمة السهم اليوم.

في هذا الإطار، تبدأ شركة فيسيرف بقيمة دفترية قدرها 46.78 دولارًا أمريكيًا للسهم، وربحية مستقرة للسهم الواحد قدرها 9.75 دولارًا أمريكيًا للسهم، بناءً على تقديرات عائد حقوق الملكية المستقبلي المرجح من 8 محللين. مع متوسط عائد على حقوق الملكية قدره 17.03% وتكلفة حقوق الملكية البالغة 5.16 دولارًا أمريكيًا للسهم، من المتوقع أن تحقق الشركة عائدًا إضافيًا قدره 4.59 دولارًا أمريكيًا للسهم، مما يعني أن استثماراتها من المتوقع أن تحقق عائدًا أعلى بكثير من العائد المطلوب للمساهمين.

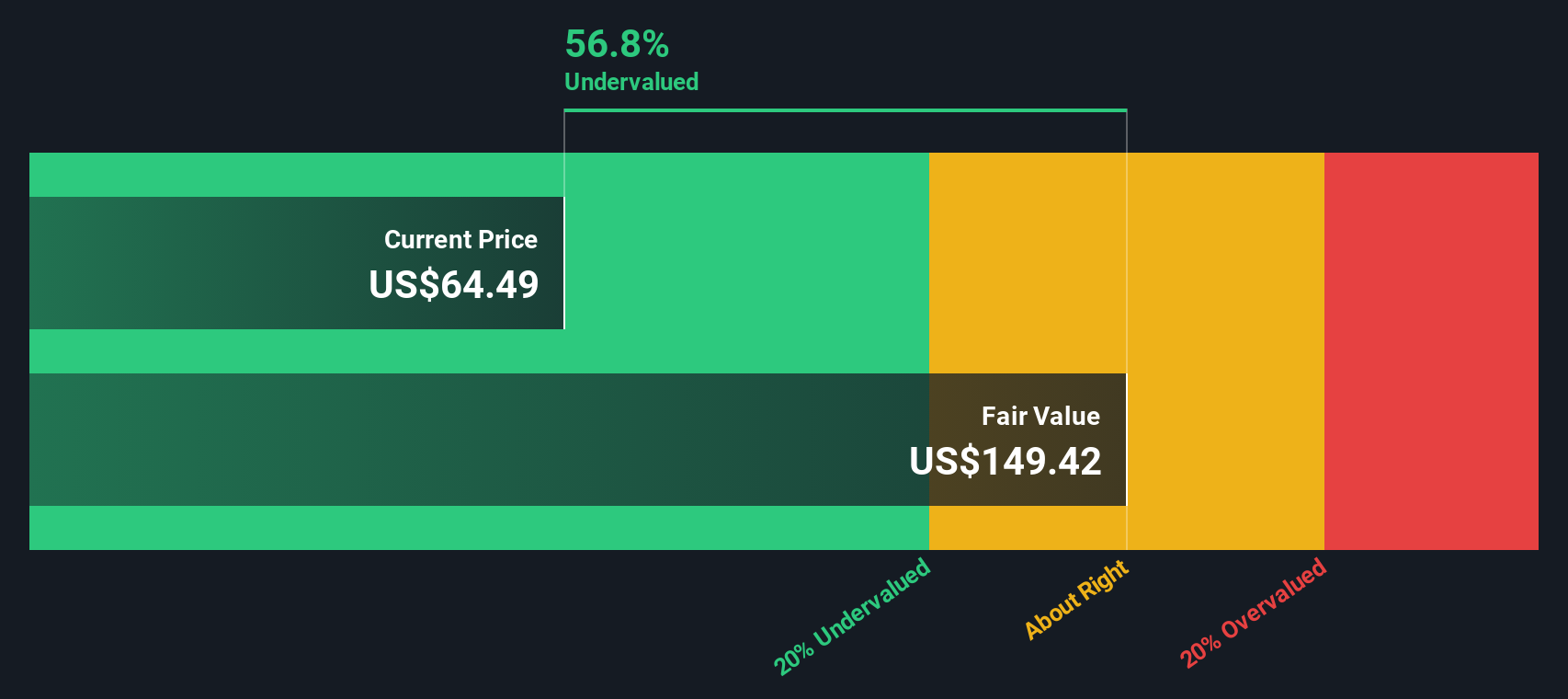

يفترض النموذج أيضًا أن قاعدة أصول شركة فيسيرف ستنمو نحو قيمة دفترية مستقرة تبلغ 57.23 دولارًا أمريكيًا للسهم، مما يعكس توقعات المحللين من أربعة مصادر. عند توقع هذه العوائد الزائدة مستقبلًا وخصمها، يشير تقييم العوائد الزائدة إلى قيمة جوهرية تبلغ حوالي 137 دولارًا أمريكيًا للسهم، مما يعني أن السهم مُقَدَّر بأقل من قيمته الحقيقية بنسبة 51.7% تقريبًا مقارنةً بسعره الأخير البالغ 66.28 دولارًا أمريكيًا.

النتيجة: أقل من قيمتها الحقيقية

يشير تحليلنا للعوائد الزائدة إلى أن شركة فيسيرف مقومة بأقل من قيمتها الحقيقية بنسبة 51.7%. تابع هذا في قائمة مراقبتك أو محفظتك ، أو اكتشف 908 أسهم أخرى مقومة بأقل من قيمتها الحقيقية بناءً على التدفقات النقدية .

النهج الثاني: سعر فيسيرف مقابل الأرباح

بالنسبة لشركة تحقق ربحية ثابتة مثل فيسيرف، يُعدّ مُعدَّل السعر إلى الأرباح (PE) معيارًا مفيدًا لأنه يربط ما يدفعه المستثمرون اليوم بالأرباح التي تحققها الشركة بالفعل. بشكل عام، يُبرِّر ارتفاع النمو المتوقع وانخفاض المخاطر المُتصوَّرة ارتفاع مُعدَّل السعر إلى الأرباح. في المقابل، عادةً ما يعني تباطؤ النمو وارتفاع المخاطر أن مُضاعِف السعر إلى الأرباح الأقل والأكثر تحفظًا هو الخيار الأمثل.

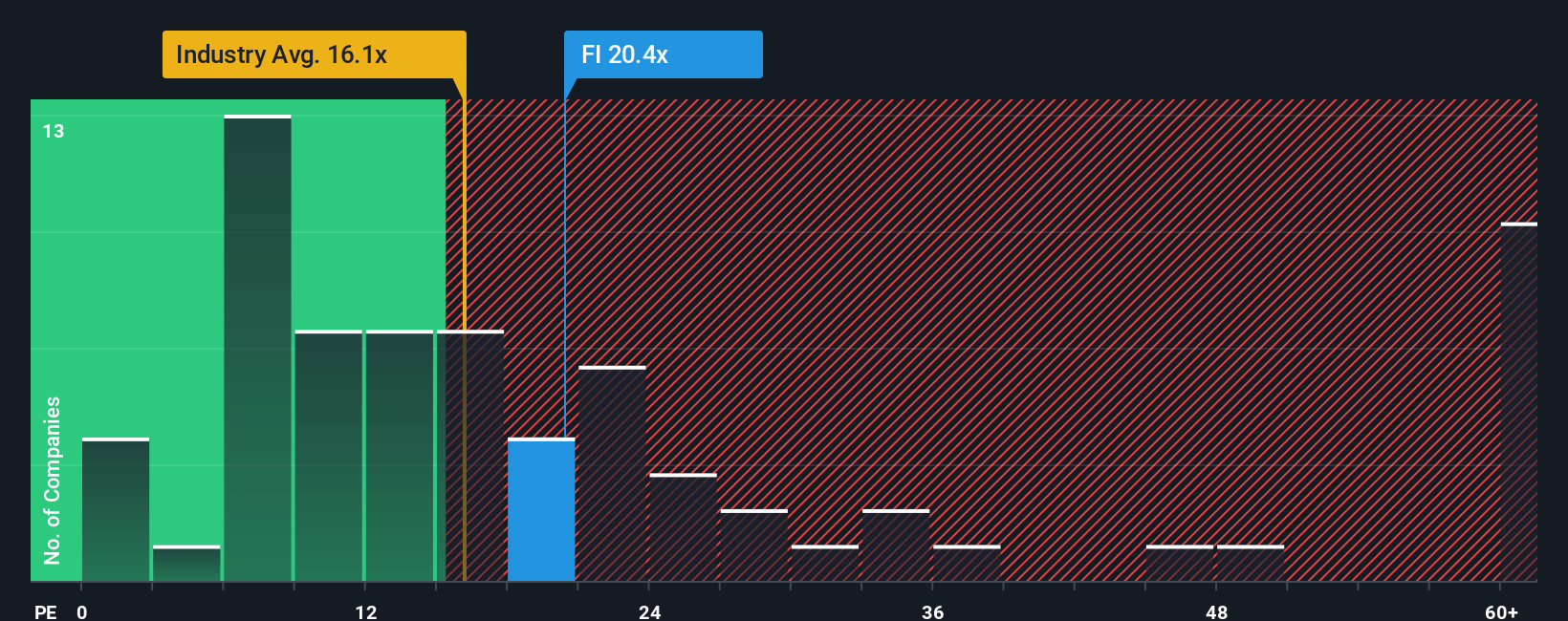

تُتداول شركة فيسيرف حاليًا بمضاعف ربحية يبلغ حوالي 9.88x، وهو أقل بكثير من متوسط قطاع الخدمات المالية المتنوعة البالغ حوالي 13.64x ومتوسط الشركات المماثلة الأوسع نطاقًا البالغ حوالي 59.85x. ويتقدم إطار النسبة العادلة لشركة سيمبلي وول ستريت خطوة أبعد من خلال تقدير مضاعف الربحية الذي ينبغي أن تتداول به شركة فيسيرف، بالنظر إلى توقعات نمو أرباحها، وهوامش ربحها، وقيمتها السوقية، وموقعها في القطاع، وملف المخاطر. وبناءً على ذلك، تبلغ النسبة العادلة لشركة فيسيرف 19.95x، مما يعني أن أسعار أسهمها تبدو منخفضة حتى بعد تعديل هذه العوامل الخاصة بالشركة، بدلاً من مجرد مقارنة المضاعفات الرئيسية مع الشركات المماثلة.

النتيجة: أقل من قيمتها الحقيقية

نسب السعر إلى العائد تحكي قصة واحدة، ولكن ماذا لو كانت الفرصة الحقيقية تكمن في مكان آخر؟ اكتشف 1452 شركة يراهن فيها المطلعون على نمو هائل .

قم بتطوير عملية اتخاذ القرار لديك: اختر سرد Fiserv الخاص بك

ذكرنا سابقًا أن هناك طريقة أفضل لفهم التقييم، لذا دعونا نُعرّفكم على السرديات. إنها ببساطة قصتك عن شركة مرتبطة مباشرةً بمجموعة من الأرقام، مثل افتراضاتك بشأن إيرادات فيسيرف المستقبلية، وأرباحها، وهوامش ربحها، والقيمة العادلة التي تعتقد أنها ستُبررها.

يربط كتاب "سردٌ عن سيمبلي وول ستريت" ثلاثة أمور في مكان واحد: قصة العمل التي تؤمن بها، والتوقعات المالية التي تنبع منها، والقيمة العادلة التي تنطوي عليها هذه التوقعات. هذا يُسهّل عليك معرفة ما إذا كان رأيك يشير إلى أن السهم رخيص أم غالي مقارنةً بسعره الحالي.

تتوفر هذه السرديات في صفحة المجتمع على منصة سيمبلي وول ستريت، التي يستخدمها ملايين المستثمرين. هناك، يمكنك تحديد أو تعديل افتراضاتك بسرعة، ثم مقارنة القيمة العادلة الناتجة عن سرديتك بسعر سهم فيسيرف الحالي لتقييم ما إذا كانت توصية شراء أو احتفاظ أو بيع.

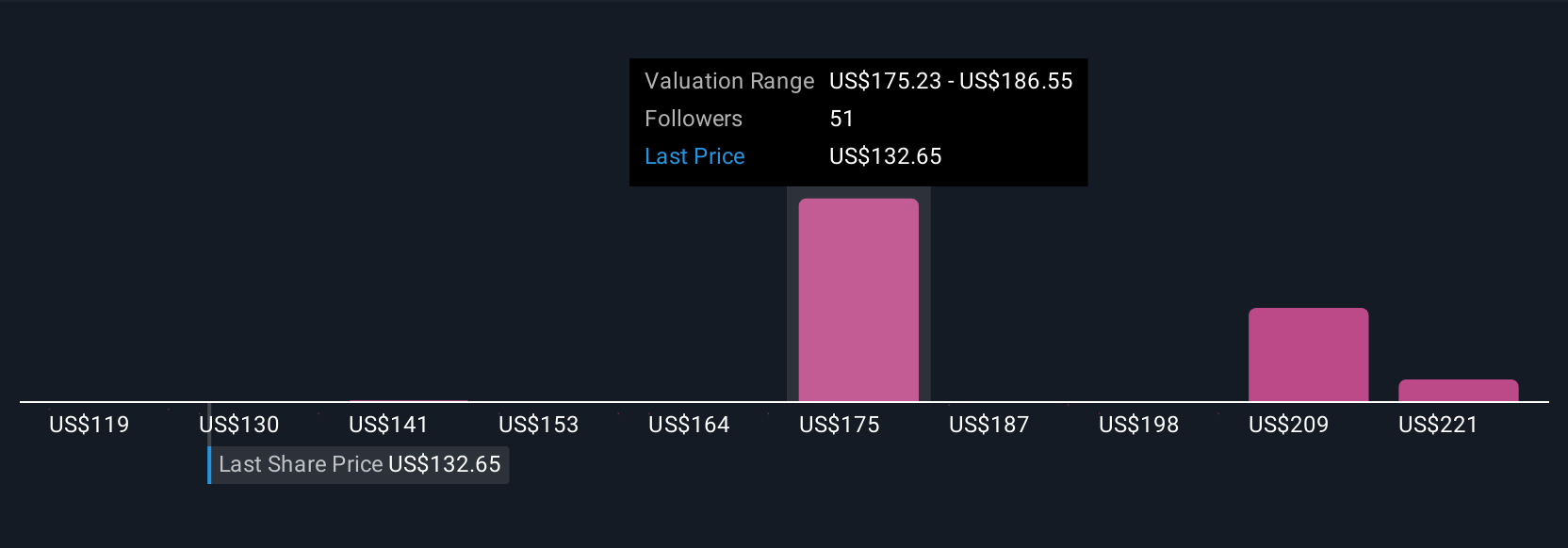

لأن السرديات تُحدَّث مع ورود معلومات جديدة، مثل نتائج الأرباح، أو تغييرات التوجيهات، أو أخبار الدعاوى القضائية واللوائح التنظيمية، قد يُرجِّح المستثمر الأكثر تفاؤلاً نموًّا أسرع للإيرادات وهدفًا أقرب إلى 250 دولارًا، بينما قد يميل المستثمر الأكثر حذرًا إلى 125 دولارًا. يستطيع كلا الطرفين أن يلحظا فورًا كيف تُؤثِّر اختلافات وجهات نظرهما على القيمة العادلة لشركة فيسيرف، والفجوة بينها وبين السعر الحالي.

هل تعتقد أن هناك المزيد من التفاصيل حول فيسيرف؟ تفضل بزيارة مجتمعنا للاطلاع على آراء الآخرين!

هذه المقالة من سيمبلي وول ستريت عامة بطبيعتها. نقدم تحليلات مبنية على بيانات تاريخية وتوقعات محللين فقط، باستخدام منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.