هل تُقدم شركة FMC (FMC) الآن قيمة بعد انخفاضات حادة في سعر السهم على مدى سنوات عديدة؟

إف إم سي كورب FMC | 0.00 |

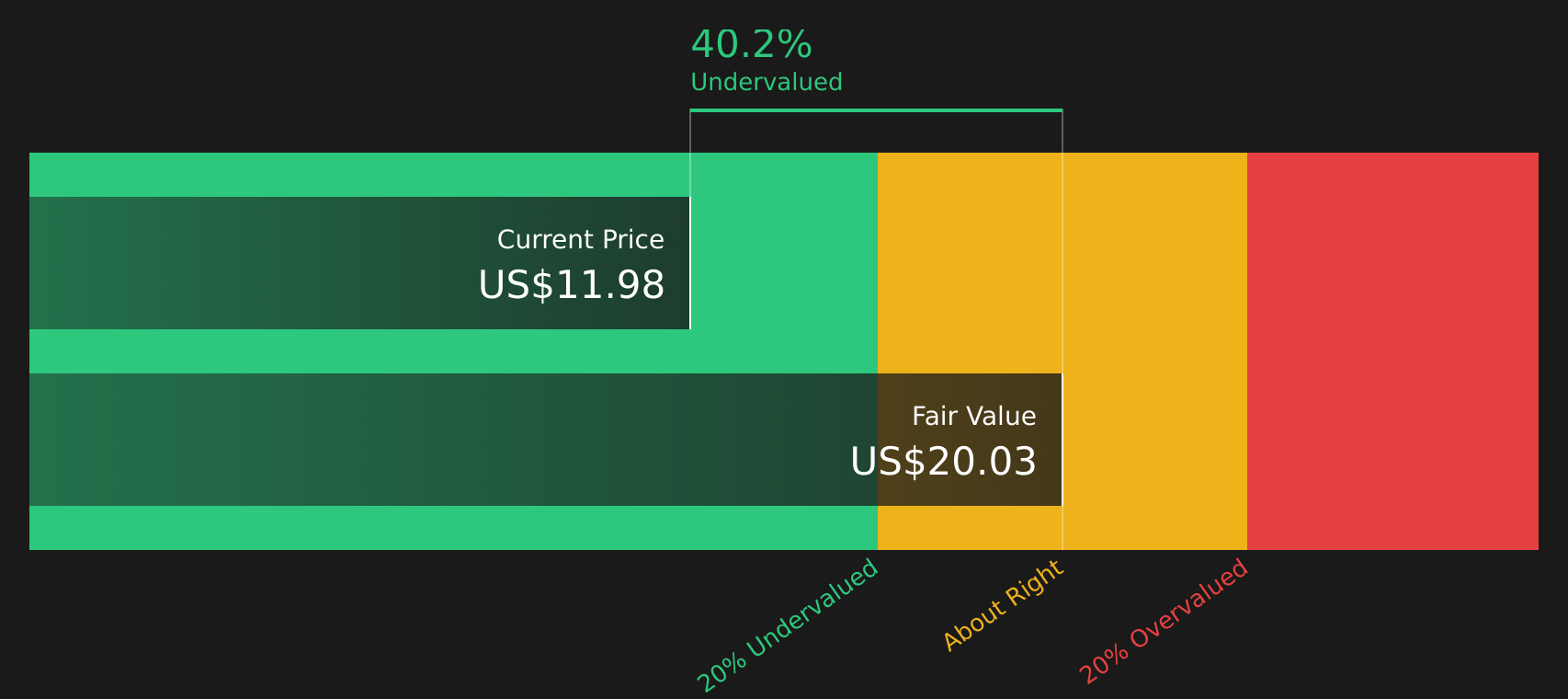

- إذا كنت تنظر إلى شركة FMC وتتساءل عما إذا كان سعر السهم الحالي يعكس قيمتها الحقيقية، فإن صورة التقييم هي السؤال الرئيسي الذي يجب التركيز عليه بعد ذلك.

- أغلق السهم عند 17.64 دولارًا أمريكيًا، محققًا عوائد بنسبة 2.4% خلال 7 أيام، و25.6% خلال 30 يومًا، و23.0% منذ بداية العام. ويُقارن هذا بانخفاض بنسبة 45.9% خلال عام واحد، وانخفاض بنسبة 83.5% خلال 3 سنوات، وانخفاض بنسبة 81.4% خلال 5 سنوات.

- انصبّ الاهتمام مؤخراً على شركة FMC، وتحديداً على مدى توافق عوائدها المتباينة مع قطاع الكيماويات الأوسع نطاقاً، وتغيرات توجهات المستثمرين تجاه المدخلات الزراعية. وقد أبرزت التغطية الإخبارية كيف يمكن لأسعار الأسهم في هذا القطاع أن تتغير بشكل حاد عند تغير التوقعات المتعلقة بالطلب أو التكاليف أو اللوائح التنظيمية، مما يوفر سياقاً مفيداً لفهم تحركات FMC الأخيرة.

- تحظى شركة FMC حاليًا بتقييم 5 من 6. وهذا يمهد الطريق لإلقاء نظرة فاحصة على أدوات التقييم التقليدية مثل التدفقات النقدية المخصومة والمضاعفات ومقارنات الشركات النظيرة، يليها طريقة أوسع للتفكير في التقييم ترد في نهاية هذه المقالة.

الأسلوب الأول: تحليل التدفقات النقدية المخصومة (DCF) لشركة FMC

يقوم نموذج التدفق النقدي المخصوم بتقدير قيمة الشركة من خلال توقع تدفقاتها النقدية المستقبلية وخصمها إلى قيمتها الحالية، حتى تتمكن من مقارنة تلك القيمة بسعر السهم الحالي.

بالنسبة لشركة FMC، يعتمد النموذج المستخدم على منهجية التدفق النقدي الحر إلى حقوق الملكية على مرحلتين، استنادًا إلى توقعات التدفق النقدي بالدولار الأمريكي. ويُشير آخر رقم للتدفق النقدي الحر خلال الاثني عشر شهرًا الماضية إلى خسارة تُقدّر بنحو 161.4 مليون دولار. وتُستخدم مدخلات المحللين والاستقراءات اللاحقة لتحديد مسار لمدة عشر سنوات، حيث يُتوقع أن يصل التدفق النقدي الحر إلى 345.1 مليون دولار بحلول عام 2035، بينما يُتوقع أن يصل إلى 22.9 مليون دولار في السنوات السابقة مثل 2026 و177.5 مليون دولار على التوالي. وتعتمد منصة Simply Wall St على تقديرات المحللين المباشرة للسنوات الأقرب فقط، بينما تستخدم الاستقراءات للسنوات اللاحقة.

بإعادة جميع التدفقات النقدية المتوقعة إلى وضعها الحالي، يصل نموذج التدفقات النقدية المخصومة إلى قيمة جوهرية تقديرية تبلغ حوالي 23.32 دولارًا أمريكيًا للسهم الواحد. وبالمقارنة مع سعر السهم الحالي البالغ 17.64 دولارًا أمريكيًا، فإن هذا يشير إلى خصم بنسبة 24.4%، مما يدل على أن سهم شركة FMC يتداول بأقل من هذا التقدير.

النتيجة: مُقَيَّم بأقل من قيمته الحقيقية

تشير تحليلاتنا للتدفقات النقدية المخصومة (DCF) إلى أن أسهم شركة FMC مقومة بأقل من قيمتها الحقيقية بنسبة 24.4%. تابع هذا السهم في قائمة مراقبتك أو محفظتك الاستثمارية ، أو اكتشف 61 سهماً آخر عالي الجودة ومقوم بأقل من قيمته الحقيقية .

النهج الثاني: سعر شركة FMC مقابل المبيعات

بالنسبة لشركة FMC، يُعدّ مضاعف سعر البيع إلى المبيعات هو المضاعف المُفضّل. يُمكن أن يكون هذا مفيدًا عند الرغبة في مقارنة الشركات بناءً على القيمة التي يُوليها السوق لكل دولار من الإيرادات. ويُصبح هذا المضاعف ذا أهمية خاصة عندما تكون الأرباح ضعيفة أو متقلبة، لأنه يُركّز على إجمالي الإيرادات بدلاً من أرقام الأرباح التي قد تتأثر بعوامل استثنائية.

بشكل عام، يميل المستثمرون إلى قبول نسبة سعر/مبيعات أعلى عندما يتوقعون نموًا أقوى أو يرون مخاطر أقل في الشركة. أما نسبة سعر/مبيعات أقل فهي أكثر شيوعًا عندما تكون التوقعات أقل حماسًا أو تبدو المخاطر أعلى. والسؤال المطروح هو: ما هي النسبة المعقولة لشركة FMC اليوم؟

تُتداول أسهم شركة FMC حاليًا بنسبة سعر إلى مبيعات تبلغ 0.64. وهذا أقل من متوسط نسبة السعر إلى المبيعات في قطاع الكيماويات البالغ 1.09، وأقل أيضًا من متوسط الشركات المنافسة البالغ 1.25. وتُقدّر Simply Wall St نسبة السعر إلى المبيعات العادلة لشركة FMC بـ 1.88. وتُعدّ هذه النسبة تقديرًا خاصًا لنسبة السعر إلى المبيعات المتوقعة لشركة FMC، مع الأخذ في الاعتبار عوامل مثل معدل نمو أرباحها، وقطاعها، وهامش ربحها، وقيمتها السوقية، والمخاطر الخاصة بها.

ولأنها تتضمن تلك المحركات الخاصة بالشركة، فإن النسبة العادلة يمكن أن توفر معيارًا أكثر دقة من مجرد مقارنة بسيطة مع الأقران أو الصناعة الأوسع، والتي يمكن أن تخفي اختلافات مهمة بين الشركات.

تشير مقارنة نسبة السعر إلى المبيعات الفعلية لشركة FMC البالغة 0.64x مع النسبة العادلة البالغة 1.88x إلى أن الأسهم يتم تداولها بأقل من تقدير النسبة العادلة هذا.

النتيجة: مُقَيَّم بأقل من قيمته الحقيقية

نسبة السعر إلى المبيعات لا تعكس الصورة كاملة، ولكن ماذا لو كانت الفرصة الحقيقية تكمن في مكان آخر؟ ابدأ بالاستثمار في الشركات الرائدة، لا في المديرين التنفيذيين. اكتشف أفضل 18 شركة يقودها مؤسسوها .

حسّن عملية اتخاذ قراراتك: اختر سردك الخاص بشركة FMC

سبق ذكره أن هناك طريقة أفضل لفهم التقييم. تُساعدك الروايات على ربط جميع العناصر ببعضها من خلال تقديم صورة واضحة عن شركة FMC، مثل تحديد ما إذا كانت قيمتها العادلة أقرب إلى القيمة المتوقعة عند 13 دولارًا أمريكيًا، أو القيمة المتوقعة عند 44.05 دولارًا أمريكيًا أو 74.11 دولارًا أمريكيًا، وذلك بالأرقام التي تستند إليها افتراضاتك بشأن الإيرادات والأرباح وهوامش الربح المستقبلية. يمكنك بعد ذلك ربط هذه الصورة بالقيمة العادلة ومقارنتها بسعر السهم الحالي.

في صفحة مجتمع Simply Wall St، تتيح لك ميزة "التحليلات" اختيار أو تعديل وجهة نظر معينة، مثل سيناريو FMC الأكثر تحفظًا، حيث يتوقع المحللون نمو الإيرادات بنسبة 2.1% سنويًا ووصول الأرباح إلى 212.2 مليون دولار أمريكي بحلول عام 2029 تقريبًا، أو سيناريو أكثر تفاؤلًا بنمو وهوامش ربح أعلى. يمكنك بعد ذلك الاطلاع فورًا على القيمة العادلة التي تشير إليها هذه السيناريوهات ومقارنتها بسعر السهم الحالي.

بفضل تحديثات البيانات التلقائية عند ورود أرباح أو أخبار أو توجيهات جديدة، يمكنك بسهولة ملاحظة اتساع أو تقلص الفجوة بين القيمة العادلة التي اخترتها وسعر السوق. وهذا يساعدك على تحديد ما إذا كانت توقعات شركة FMC أقرب إلى توقعاتك الهبوطية أو الأساسية أو الصعودية في أي وقت.

أما بالنسبة لـ FMC، فسنجعل الأمر سهلاً للغاية بالنسبة لك من خلال معاينات لاثنين من أبرز روايات FMC:

أولاً، هناك قصة بناءة وإصلاحية تتوافق مع المحللين الذين يرون مكاسب كبيرة إذا سارت الأمور على ما يرام فيما يتعلق بتنفيذ التدفق النقدي ومزيج المحفظة وخفض الديون.

القيمة العادلة في هذا السياق الصعودي: 18.12 دولارًا أمريكيًا للسهم الواحد.

عند آخر إغلاق عند 17.64 دولارًا أمريكيًا، انخفض السعر بنحو 2.7٪ عن هذه القيمة العادلة.

قام المحلل بنمذجة نمو الإيرادات المستخدمة في هذا الرأي: حوالي 5.47٪ سنوياً.

- يرى المحللون في هذا المعسكر أن الطلب على المنتجات الخاصة والمنتجات البيولوجية بالإضافة إلى التعرض لمناطق النمو المرتفع هي عوامل رئيسية تدعم إصلاح الإيرادات والهوامش بمرور الوقت.

- يركزون على إعادة هيكلة التكاليف، وكفاءة التصنيع، وتحويلات المحفظة مما يحرر النقد ويحسن الربحية، مع تغييرات في الهند تهدف إلى دعم ميزانية عمومية أكثر صحة.

- تتمحور المخاطر حول التنظيم، والمنافسة العامة، وضغوط الأسعار، وتنفيذ عمليات الإطلاق الجديدة، مع الأخذ في الاعتبار أن هذه الأمور قابلة للإدارة إذا أوفت الشركة بخطتها.

من جهة أخرى، هناك سرد أكثر حذراً يأخذ الحد الأدنى من أهداف المحللين ويفترض أن السعر الحالي يعكس بالفعل الكثير من التفاؤل.

القيمة العادلة في هذا السيناريو الهبوطي: 13.00 دولارًا أمريكيًا للسهم الواحد.

عند آخر إغلاق عند 17.64 دولارًا أمريكيًا، يكون السعر أعلى بنحو 35.7٪ من هذه القيمة العادلة المذكورة.

قام المحلل بنمذجة نمو الإيرادات المستخدمة في هذا الرأي: حوالي 2.07٪ سنوياً.

- تركز هذه المجموعة على تشديد اللوائح، والتحولات نحو الزراعة العضوية والمتجددة، والاعتماد على مجموعة مركزة من المنتجات المتخصصة كعوامل معاكسة للطلب والتسعير على المدى الطويل.

- ويتساءلون عما إذا كان الإنفاق على البحث والتطوير والمنتجات الجديدة كافياً للتعويض عن مخاطر براءات الاختراع، وبطء الموافقات، وارتفاع تكاليف التطوير، الأمر الذي قد يحد من القدرة على تحقيق الأرباح.

- من هذا المنظور، حتى مع بعض التحسن في الأرباح والهوامش، يُنظر إلى السوق على أنه يدفع الكثير اليوم مقارنة بما يعتبره هؤلاء المحللون قيمة عادلة متحفظة.

بجمعهما معًا، فإن هاتين الروايتين من FMC تحددان مجموعة من النتائج التي يمكنك استخدامها كنقاط مرجعية لافتراضاتك الخاصة بشأن النمو والتنظيم وتقدم الميزانية العمومية.

هل تعتقد أن هناك المزيد من التفاصيل حول قصة شركة FMC؟ تفضل بزيارة مجتمعنا للاطلاع على آراء الآخرين!

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.