هل تعتبر Freshworks صفقة رابحة بعد انخفاضها بنسبة 28% وأخبار تكامل الذكاء الاصطناعي الجديدة؟

Freshworks, Inc. Class A FRSH | 8.32 | +3.10% |

هل تفكر في استثمار سهم Freshworks؟ لست وحدك. لقد كان العام الماضي مليئًا بالتقلبات، ويتساءل المستثمرون عما إذا كانت قصة النمو هذه لا تزال في بدايتها، أم أن المخاطرة أكبر من المكافأة. بعد إغلاق سهم Freshworks مؤخرًا عند 11.40 دولارًا، انخفض بنحو 1% خلال الأسبوع الماضي، وبنسبة 14.2% خلال الشهر الماضي، وتراجع بنسبة 28.3% حتى الآن هذا العام. يُعد هذا انخفاضًا كبيرًا، خاصةً مقارنةً بمكاسب طفيفة بلغت 2.2% خلال الاثني عشر شهرًا الماضية. وبالمقارنة مع السنوات الثلاث الماضية، فقد السهم 12.2% من قيمته.

ما الذي يحدث هنا إذن؟ يرتبط جزء من هذه الحركة بتحولات في نظرة السوق الأوسع لشركات التكنولوجيا عالية النمو. وقد ساهمت التطورات المستمرة في قطاع البرمجيات وحذر المستثمرين في بعض هذه التقلبات في سعر سهم Freshworks. لا يقتصر الأمر على الشركة نفسها، بل يتعلق أيضًا بكيفية تقييم المخاطر والمكافآت في هذه البيئة. على الرغم من الاضطرابات الأخيرة، هناك أمر مثير للاهتمام يحدث تحت الغطاء: عند تقييم التقييم الحالي لشركة Freshworks، نجد أنها في الواقع تحصل على 5 من 6 نقاط في قائمتنا النموذجية للشركات منخفضة القيمة. وهذا مؤشر قوي على أنها قد تكون أقل سعرًا مما تشير إليه العناوين الرئيسية.

هل ترغب في معرفة أساليب التقييم التي تجعل Freshworks تبدو جذابة، وأي جانب منها يتيح مجالًا للتحسين؟ دعونا نتناول كل منظور تقييم بالتفصيل، ثم نتحدث عن طريقة أذكى لتقييم ما إذا كان هذا السهم يستحق الشراء أم الرفض.

النهج 1: تحليل التدفق النقدي المخصوم (DCF) لشركة Freshworks

يُقدّر نموذج التدفق النقدي المخصوم (DCF) قيمة الشركة من خلال التنبؤ بتدفقاتها النقدية المستقبلية، ثم خصمها إلى قيمتها الحالية. تهدف هذه الطريقة إلى تحديد القيمة الحالية لجميع الأموال التي يُتوقع أن تُحققها Freshworks في السنوات القادمة.

بالنسبة لشركة فريش ووركس، يبلغ التدفق النقدي الحر الحالي 185 مليون دولار أمريكي. وتمتد توقعات المحللين لخمس سنوات، وتتوقع شركة سيمبلي وول ستريت استمرار هذه الاتجاهات لخمس سنوات أخرى، مما يُتوقع أن يُحقق تدفقًا نقديًا حرًا قدره 594 مليون دولار أمريكي بحلول عام 2035. تشير هذه الأرقام إلى نمو مطرد في قدرة الشركة على توليد النقد، مما يُمثل مؤشرًا إيجابيًا للمستثمرين على المدى الطويل.

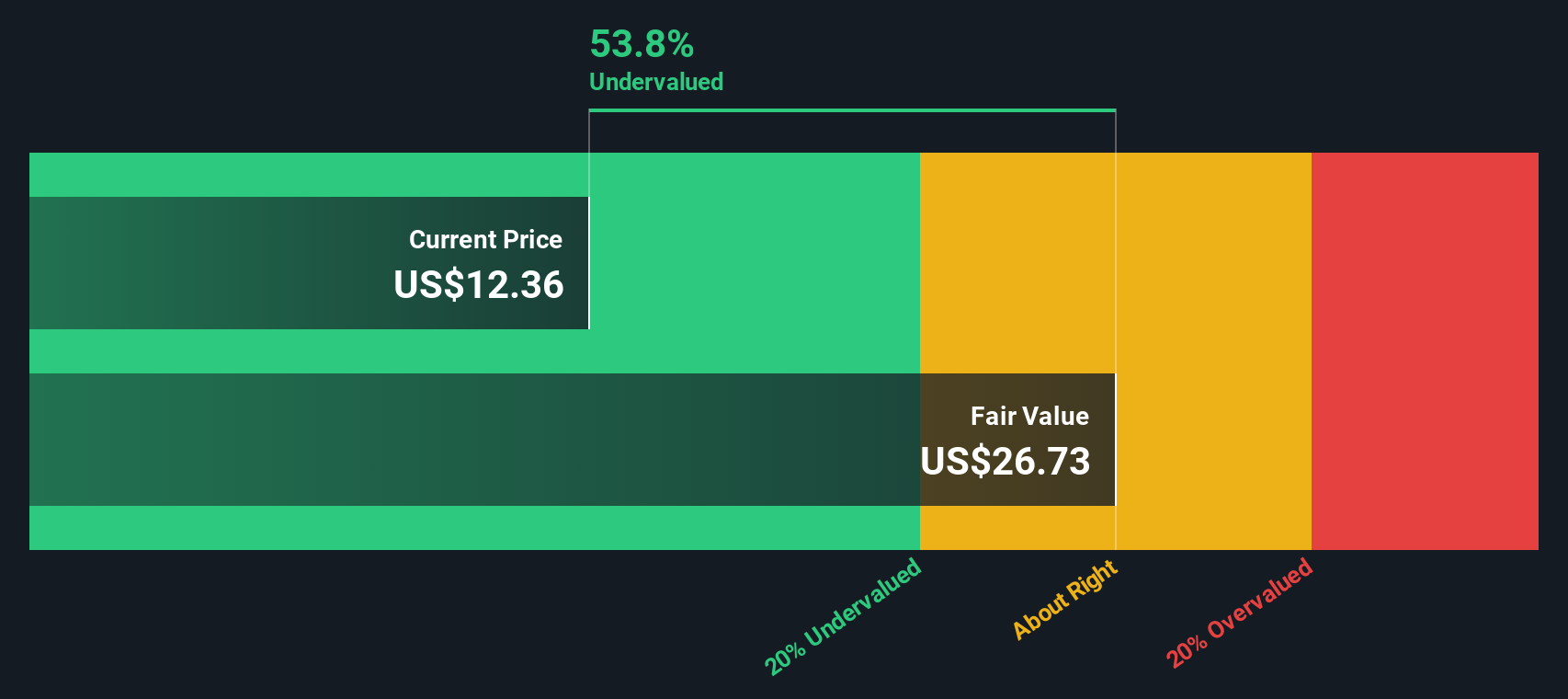

بمقارنة جميع التدفقات النقدية المستقبلية بالوضع الراهن، يُقدّر نموذج التدفقات النقدية المخصومة القيمة الجوهرية لشركة فريش ووركس بـ 26.81 دولارًا أمريكيًا للسهم. ونظرًا لتداول السهم حاليًا عند 11.40 دولارًا أمريكيًا، يُشير هذا إلى أن سعر السوق أقل بنحو 57.5% من قيمة الشركة الفعلية بناءً على هذه التوقعات.

النتيجة: أقل من قيمتها الحقيقية

يشير تحليلنا للتدفقات النقدية المخصومة (DCF) إلى أن شركة Freshworks مقومة بأقل من قيمتها الحقيقية بنسبة 57.5%. تابع هذا في قائمة مراقبتك أو محفظتك ، أو اكتشف المزيد من الأسهم المقومة بأقل من قيمتها الحقيقية .

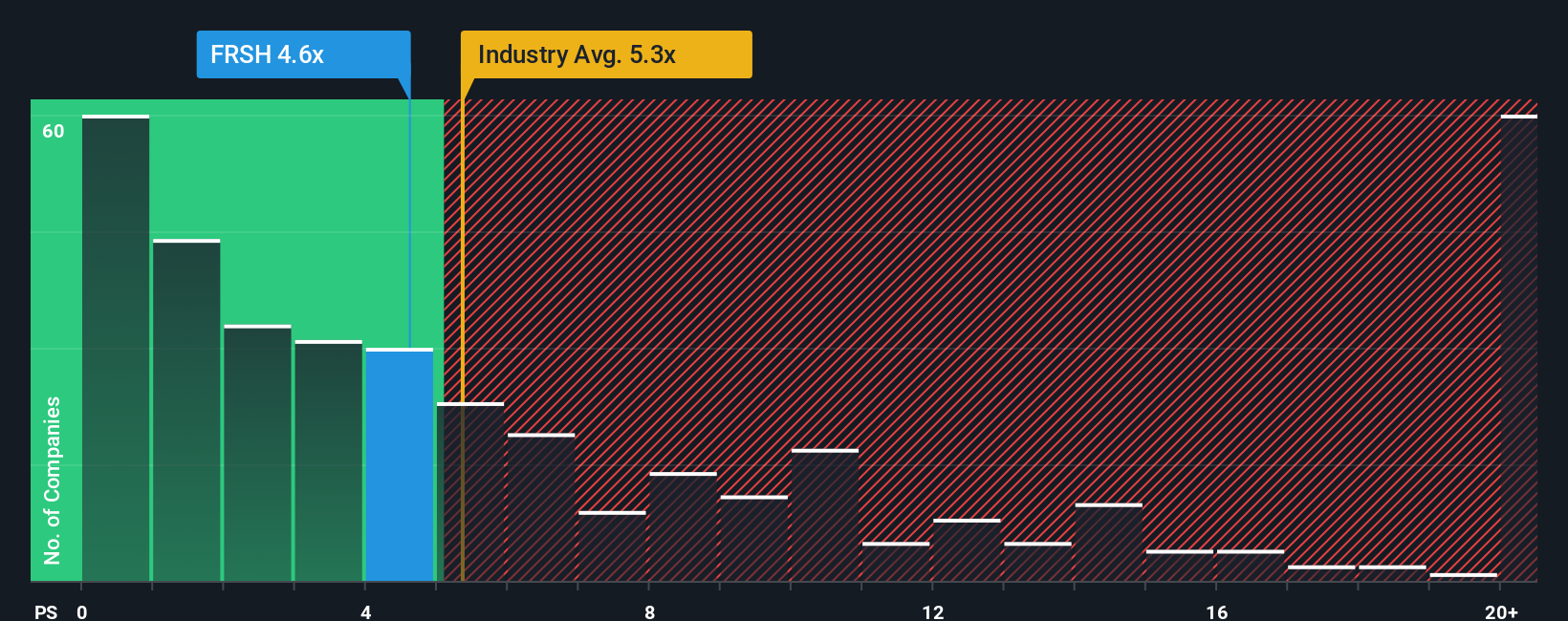

النهج الثاني: سعر Freshworks مقابل المبيعات

نسبة السعر إلى المبيعات (P/S) هي مقياس شائع الاستخدام لتقييم الشركات التي قد لا تحقق ربحية ثابتة بعد. وهذا يجعلها مناسبة تمامًا لشركة Freshworks. تركز هذه النسبة على الإيرادات بدلًا من الأرباح، وهي مناسبة بشكل خاص لشركات البرمجيات في مرحلة النمو، حيث يمكن لمعدلات إعادة الاستثمار العالية أن تُبقي صافي الأرباح منخفضًا مع بقاء نمو الإيرادات قويًا.

في ظل الظروف الراهنة، يعتمد معدل ربحية السهم "العادي" أو العادل على سرعة نمو الشركة والمخاطر التي ينطوي عليها الحفاظ على هذا الزخم. غالبًا ما تحقق الشركات عالية النمو مضاعفات ربحية سهمية أعلى، إذ يتوقع المستثمرون توسعًا قويًا في المستقبل. أما الشركات ذات المخاطر العالية أو توقعات النمو الأبطأ، فعادةً ما تحقق مضاعفات ربحية أقل.

حاليًا، تُتداول أسهم Freshworks عند نسبة سعر إلى مبيعات تبلغ 4.25x. وللمقارنة، يبلغ متوسط هذا المتوسط في القطاع 5.18x، بينما يبلغ متوسط أقرب منافسيها 6.21x. ومع ذلك، فإن "النسبة العادلة" الخاصة بشركة Simply Wall St، والتي تأخذ في الاعتبار آفاق نمو Freshworks وهوامشها ومخاطرها وظروف القطاع وقيمتها السوقية، تحسب مضاعف سعر إلى مبيعات عادلًا يبلغ 6.35x. يوفر هذا معيارًا مرجعيًا مُصممًا خصيصًا لـ Freshworks، ويتجاوز نطاق المقارنات الواسعة بين الشركات المماثلة أو الشركات المماثلة في القطاع.

تُعدّ النسبة العادلة دليلاً أكثر دقةً لأنها تدمج عدة عوامل خاصة بالشركة، وليس فقط النتائج المالية الخام. وهذا يجعلها مرجعًا أفضل لتقييم القيمة العادلة في قطاع البرمجيات المتغير باستمرار اليوم.

عند مقارنة مضاعف السعر إلى المبيعات الحالي لشركة Freshworks وهو 4.25x مع نسبته العادلة البالغة 6.35x، يبدو سعر السهم جذابًا مقارنة بما قد يستحقه في هذا السياق.

النتيجة: أقل من قيمتها الحقيقية

نسب الربحية تُشير إلى أمر واحد، ولكن ماذا لو كانت الفرصة الحقيقية تكمن في مكان آخر؟ اكتشف الشركات التي يراهن فيها المطلعون على نمو هائل .

قم بتطوير عملية اتخاذ القرار لديك: اختر سردك الخاص بـ Freshworks

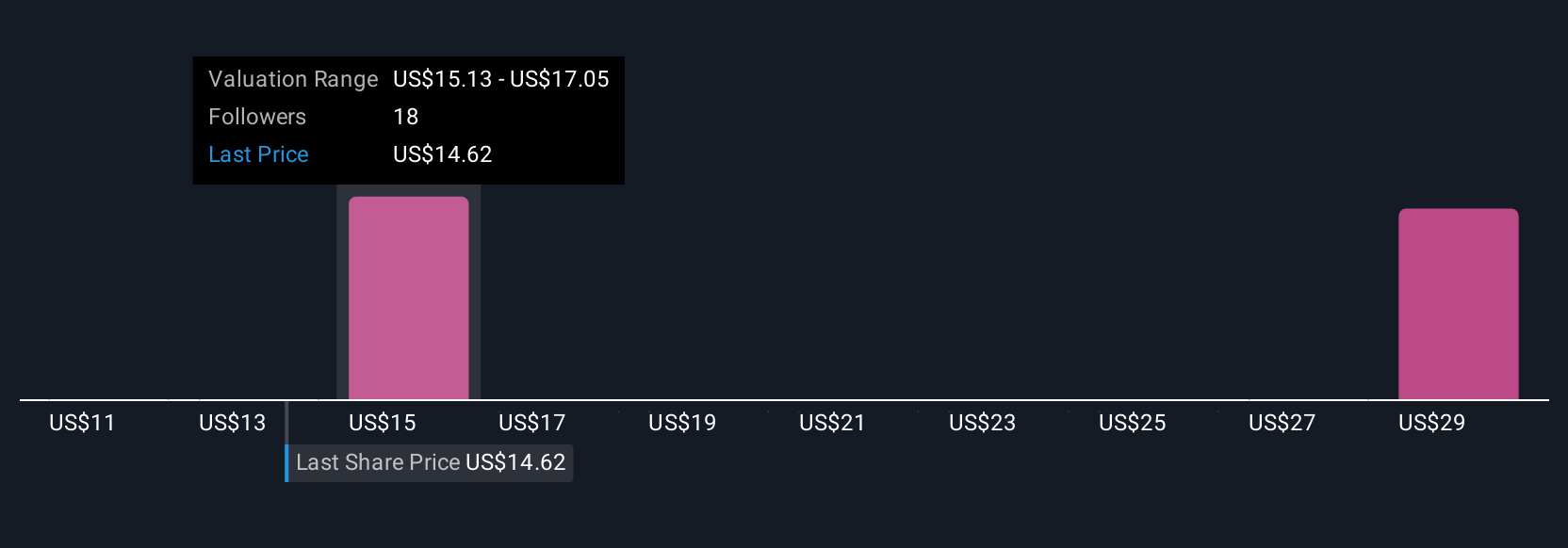

ذكرنا سابقًا أن هناك طريقة أفضل لفهم التقييم، لذا دعونا نُعرّفكم على السرديات. تُعدّ السرديات مفهومًا بسيطًا ولكنه فعّال: فبدلًا من الاعتماد على الأرقام فقط، تُمكّنك من ربط قصتك الخاصة عن الشركة برؤيتك لموقعها في السوق، ومحركات نموها، ومخاطرها، ومستقبلها، بالإضافة إلى افتراضاتك حول الإيرادات المستقبلية، والهوامش، والقيمة العادلة. هذا يعني أن قرارك الاستثماري يعتمد على كلٍّ من الصورة العامة والنتيجة النهائية.

يربط السرد بشكل أساسي بين قناعاتك حول Freshworks وتوقعاتك المالية، وفي النهاية، السعر العادل للسهم. السرد سهل الاستخدام على صفحة مجتمع Simply Wall St، حيث يقارن ملايين المستثمرين آراءهم ويصقلونها. يساعدك هذا السرد على تحديد وقت الشراء أو البيع من خلال مقارنة القيمة العادلة لسردك بسعر السوق، مما يجعل العملية واضحة وديناميكية.

ما يجعل Narratives ذكية حقًا هو تحديثها تلقائيًا عند توافر معلومات جديدة، مثل الأخبار أو تقارير الأرباح، مما يضمن بقاء أطروحتك الاستثمارية ذات صلة. بالنسبة لـ Freshworks، قد يتوقع Narrative أحد المستثمرين نموًا سريعًا في الإيرادات مدعومًا بالاعتماد القوي على الذكاء الاصطناعي والشراكات العالمية، ويحدد قيمة عادلة للسهم تقترب من 27.00 دولارًا أمريكيًا، بينما قد يكون مستثمر آخر أكثر حذرًا، مع مراعاة مخاطر المنافسة وهامش الربح، ويقدر قيمة عادلة تقترب من 18.00 دولارًا أمريكيًا للسهم. هذه هي قوة Narratives: رؤيتك، مُحددة كميًا وجاهزة للتصرف عند الضرورة.

هل تعتقد أن هناك المزيد من التفاصيل حول قصة Freshworks؟ أنشئ قصتك الخاصة لتُطلع عليها مجتمعنا!

هذه المقالة من سيمبلي وول ستريت عامة بطبيعتها. نقدم تحليلات مبنية على بيانات تاريخية وتوقعات محللين فقط، باستخدام منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.