هل سعر Grainger عادل بعد التوسع الرقمي وتحركات أسعار الأسهم الأخيرة في عام 2025؟

غرينجر دبليو دبليو إنك GWW | 0.00 |

- هل تساءلت يومًا إن كانت أسهم WW Grainger مقومة بأقل من قيمتها الحقيقية، أو معقولة السعر، أو ربما جوهرة ثمينة؟ لست وحدك. يتساءل العديد من المستثمرين عما إذا كان السهم يستحق مكانًا في محافظهم الاستثمارية حاليًا.

- شهد السهم نشاطًا ملحوظًا مؤخرًا، حيث ارتفع بنسبة 2.4% خلال الأسبوع الماضي، لكنه لا يزال منخفضًا بنسبة 3.4% خلال الشهر الماضي، و9.3% حتى الآن هذا العام. هذا يُذكرنا بأنه حتى الشركات التي تحقق أداءً متفوقًا على المدى الطويل قد تواجه فترات من التقلب.

- يتماشى جزء كبير من حركة الأسعار الأخيرة مع تحولات السوق الأوسع نطاقًا وتناوب القطاعات داخل الشركات الصناعية، حيث يوازن المستثمرون بين مرونة اتجاهات سلسلة التوريد وتحديثات البنية التحتية العالمية وطموحات إعادة التصنيع إلى الوطن. وقد ساهمت الأخبار التي تُسلّط الضوء على تركيز شركة غرينجر على التحول الرقمي وتوسيع قدراتها التوزيعية في إبقاء الشركة في دائرة الضوء بين كل من مُحبي النمو ومراقبي المخاطر.

- عند النظر إلى تقييم شركة WW Grainger التقليدي، نجد أنه لا يحصل إلا على درجة واحدة من أصل ست درجات في فحوصاتنا التقييمية المتعمقة. ومع ذلك، فإن تحليل الأرقام لا يغني عن نصف الحقيقة. وبينما نستعرض مختلف أساليب التقييم في الأقسام التالية، ترقبوا طريقة أكثر دقة لقياس القيمة الحقيقية للشركة في النهاية.

حصلت شركة WW Grainger على تقييم ١/٦ فقط في فحوصاتنا التقييمية. اطلع على المؤشرات التحذيرية الأخرى التي وجدناها في تحليل التقييم الكامل .

النهج 1: تحليل التدفق النقدي المخصوم (DCF) وفقًا لـ WW Grainger

يُقدّر نموذج التدفقات النقدية المخصومة (DCF) القيمة الجوهرية للشركة من خلال توقع تدفقاتها النقدية المستقبلية، ثم خصمها إلى قيمها الحالية. يُستخدم هذا النهج على نطاق واسع لأنه يُركز بشكل صارم على التدفقات النقدية التي تُولّدها الشركة بالفعل، بدلاً من التركيز على الأرباح المحاسبية أو تقلبات السوق.

بالنسبة لشركة WW Grainger، يبلغ التدفق النقدي الحر الحالي 1.49 مليار دولار أمريكي. ويتوقع المحللون استمرار نمو التدفقات النقدية السنوية للشركة، لتصل إلى 2.24 مليار دولار أمريكي بحلول عام 2029. وتشير توقعات أخرى إلى أن إجمالي التدفق النقدي الحر قد يتجاوز 2.9 مليار دولار أمريكي بعد عقد من الآن. وبينما تقتصر تقديرات المحللين على السنوات الخمس المقبلة فقط، فإن شركة Simply Wall St تستنتج ما بعد تلك الفترة لتقدم نظرة شاملة على قدرة الشركة على توليد النقد لمدة عشر سنوات.

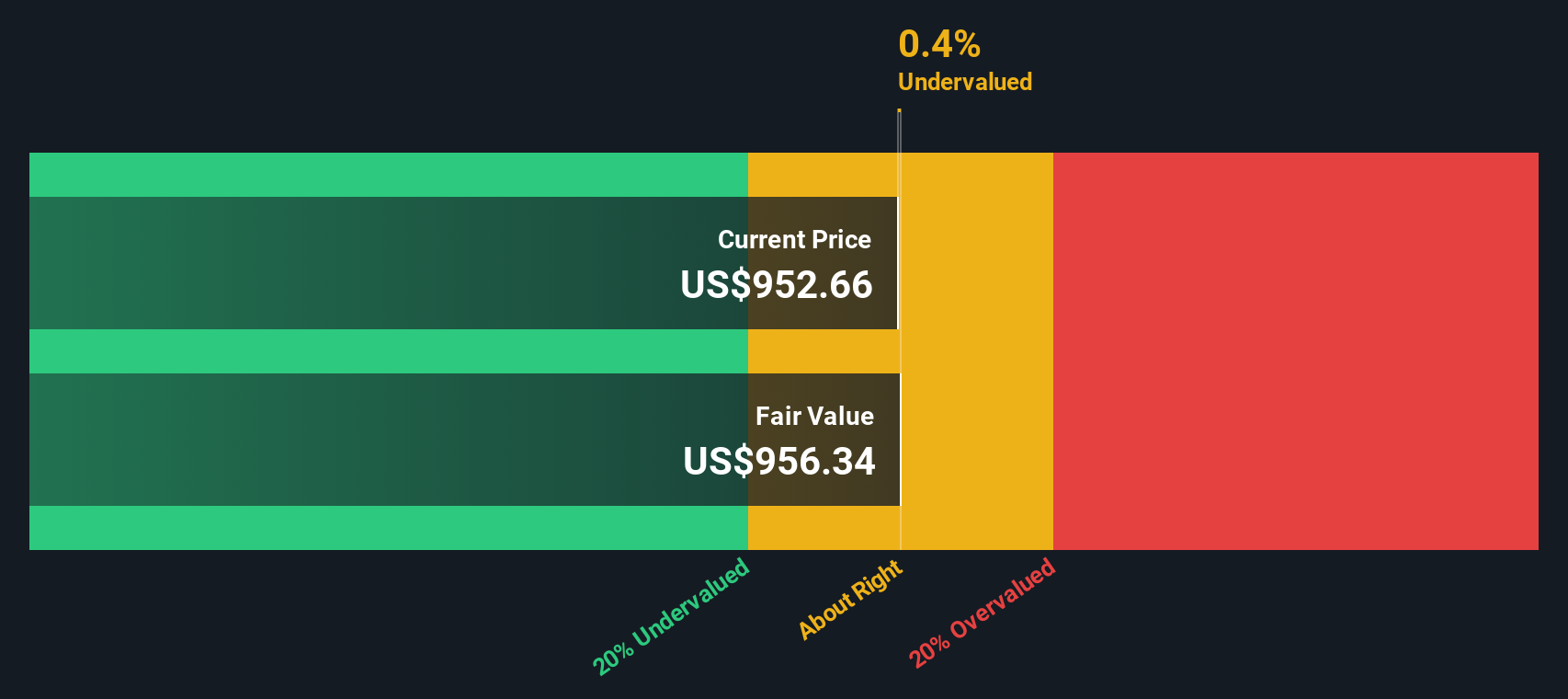

باستخدام نموذج التدفق النقدي الحر ثنائي المرحلة لتدفقات رأس المال النقدية المخصومة، تُقدر القيمة الجوهرية لشركة WW Grainger بـ 942 دولارًا أمريكيًا للسهم. بالمقارنة مع سعر السهم الحالي، تشير هذه القيمة إلى أن السهم أعلى بنحو 0.3% من قيمته العادلة. هذا يضع السهم في وضع يتماشى مع سعر تداوله المتوقع بناءً على إمكانات السيولة النقدية المستقبلية.

النتيجة: صحيحة تقريبًا

تم تقييم WW Grainger بشكل عادل وفقًا لتدفقاتنا النقدية المخصومة (DCF) ، ولكن هذا قد يتغير في أي لحظة. تابع قيمة أسهمك في قائمة مراقبتك أو محفظتك الاستثمارية ، وستتلقى تنبيهًا عند اتخاذ القرار المناسب.

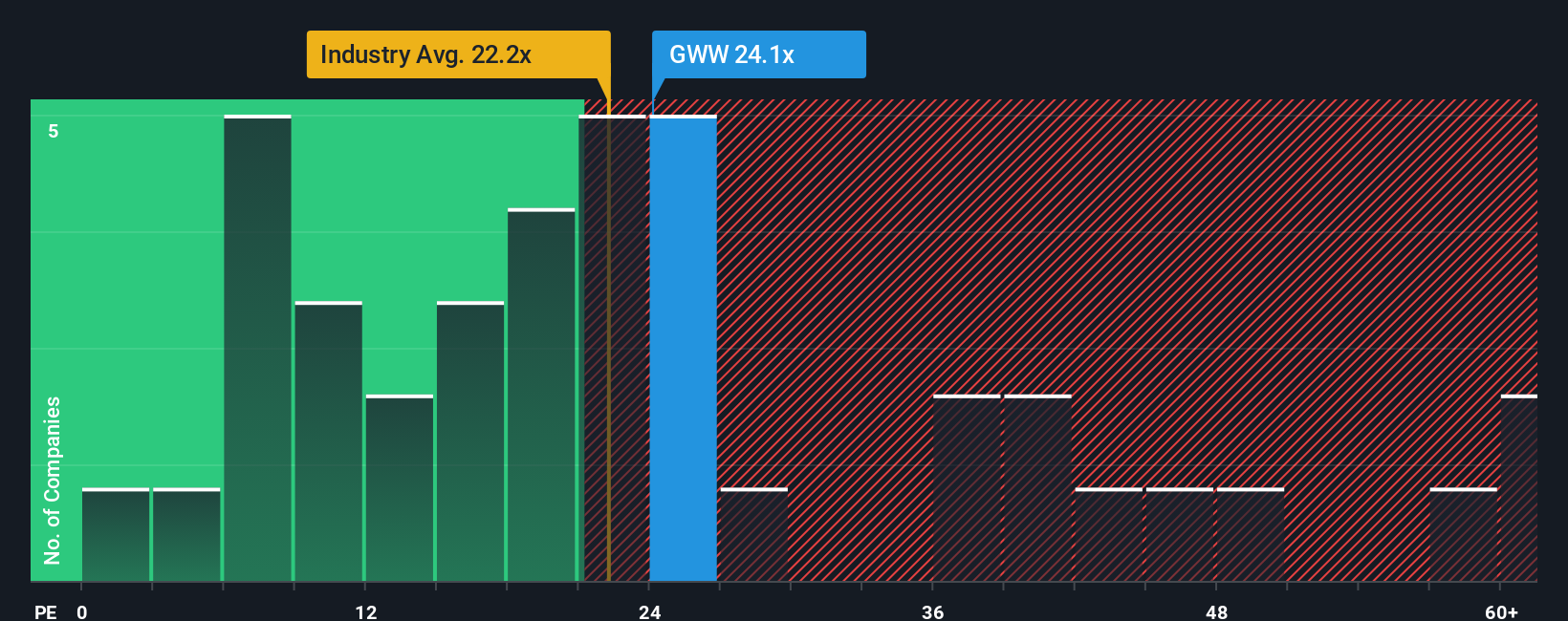

النهج الثاني: سعر WW Grainger مقابل الأرباح

يُعدّ مُعدَّل السعر إلى الأرباح (PE) مقياسًا شائع الاستخدام لتقييم الشركات المُربحة مثل WW Grainger، لأنه يربط سعر سهم الشركة الحالي بمقدار الربح الذي تُحققه. بالنسبة للشركات الراسخة ذات الأرباح الثابتة، يُوفر مُعدَّل السعر إلى الأرباح (PE) لمحةً واضحةً عن كيفية تقييم السوق لكل دولار من الأرباح اليوم.

مع ذلك، قد يكون تحديد نسبة السعر إلى الربحية "العادية" أمرًا صعبًا. فآفاق النمو المرتفعة غالبًا ما تبرر ارتفاع نسبة السعر إلى الربحية، إذ يتوقع المستثمرون أرباحًا أكبر في المستقبل. في المقابل، عادةً ما تُتداول الشركات التي تواجه مخاطر أو تباطؤًا في النمو عند نسبة سعر إلى ربحية منخفضة، لتعكس هذه الشكوك.

حاليًا، تُتداول شركة WW Grainger بمضاعف ربحية يبلغ 26 ضعفًا. قارن هذا بمتوسط قطاع موزعي التجارة البالغ 19 ضعفًا ومتوسط الشركات المماثلة البالغ 23 ضعفًا، ويبدو أن Grainger تُحقق قيمة أعلى. لكن المقارنات السطحية قد تكون مُضللة. وهنا يُستخدم "النسبة العادلة" الخاصة بشركة Simply Wall St. بالنسبة لشركة Grainger، تبلغ النسبة العادلة 27 ضعفًا. يُعدّل هذا المقياس وفقًا لعوامل فريدة مثل نمو الأرباح، وديناميكيات القطاع، والربحية، والقيمة السوقية، وملف المخاطر، مما يوفر معيارًا مرجعيًا أكثر ملاءمةً من متوسطات القطاع العامة أو الشركات المماثلة.

لأن نسبة الربحية العادلة أعلى بقليل من نسبة السعر إلى الربحية الفعلية، فهذا يشير إلى أن سهم غرينجر يُتداول بالقرب من قيمته العادلة المحسوبة بناءً على العوامل الأساسية. بمعنى آخر، السهم ليس مُقَيَّمًا بأقل من قيمته الحقيقية بكثير، ولا مرتفعًا مقارنةً بالتوقعات، نظرًا لجودته وآفاقه المستقبلية.

النتيجة: صحيحة تقريبًا

نسب السعر إلى العائد تحكي قصة واحدة، ولكن ماذا لو كانت الفرصة الحقيقية تكمن في مكان آخر؟ اكتشف 1432 شركة يراهن فيها المطلعون على نمو هائل .

قم بتطوير عملية اتخاذ القرار لديك: اختر سرد WW Grainger الخاص بك

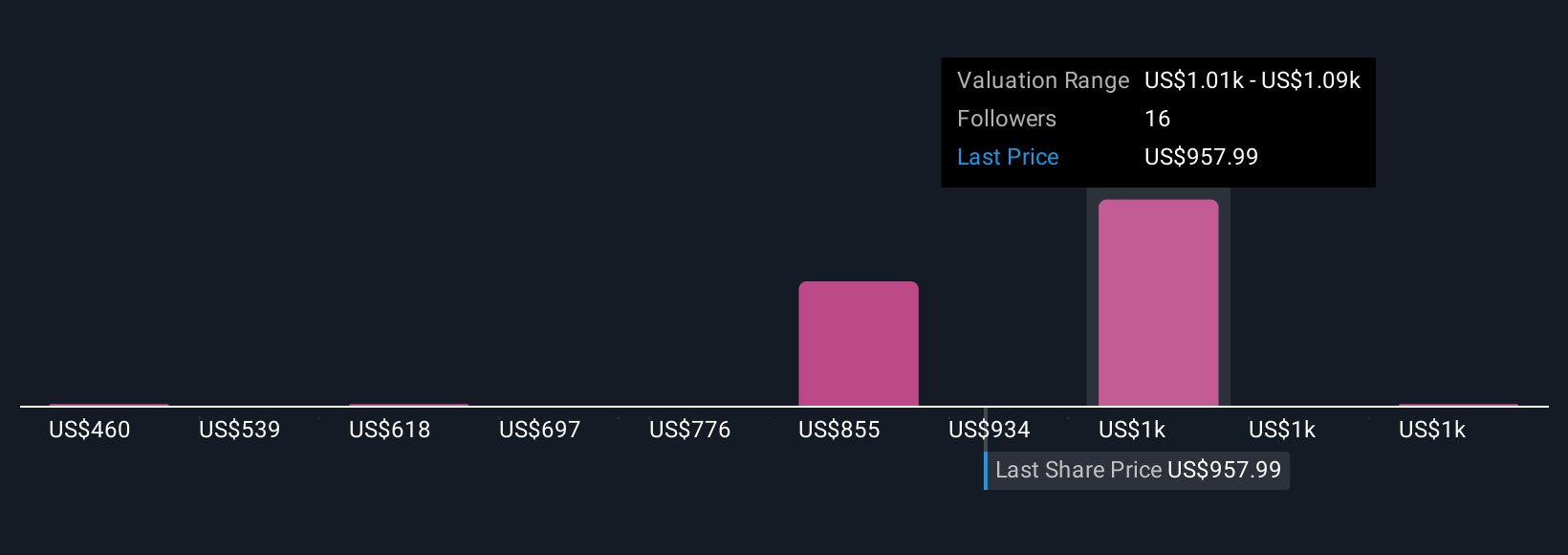

ذكرنا سابقًا أن هناك طريقة أفضل لفهم التقييم، لذا دعونا الآن نُعرّفكم على السرديات. السرد هو ببساطة منظورك لما يُحرك مستقبل الشركة. يربط قصتك عن دبليو دبليو غرينجر بافتراضاتك المتعلقة بالإيرادات والأرباح والقيمة العادلة، مما يُعطي قراراتك الاستثمارية أرقامًا ومعنى. تربط السرديات ما تتوقعه من تطورات في الشركة، وتوقعاتك للمقاييس الرئيسية، والقيمة العادلة الناتجة، مما يُحوّل الاستثمار من مجرد تخمين إلى عملية عقلانية.

في سيمبلي وول ستريت، تُعدّ "السرديات" أداة سهلة الاستخدام، متاحة في صفحة المجتمع، ويستخدمها ملايين المستثمرين حول العالم. يمكنك تحديد وجهة نظرك الخاصة، ومقارنتها بالآخرين، ومعرفة متى تُشير قيمتك العادلة إلى أنه قد يكون الوقت مناسبًا للشراء أو البيع من خلال تتبع مدى تطابق قيمة "السرديات" مع سعر السوق الحالي. والأفضل من ذلك كله، أن "السرديات" تُحدّث باستمرار ببيانات جديدة، مثل الأرباح والأخبار وتوقعات المحللين، مما يضمن أن تعكس وجهة نظرك دائمًا أحدث المعلومات.

على سبيل المثال، يعتقد بعض المستثمرين أن النمو الرقمي لشركة WW Grainger وأدائها التشغيلي يُبرران قيمة عادلة مرتفعة تبلغ 1,213 دولارًا أمريكيًا للسهم، بينما يرى المستثمرون الأكثر حذرًا بشأن مخاطر الهامش والنمو أن القيمة العادلة أقرب إلى 930 دولارًا أمريكيًا. وهذا يُظهر كيف يُمكن للسهم نفسه أن يُلهم قصصًا مختلفة وقابلة للتنفيذ.

هل تعتقد أن هناك المزيد من التفاصيل حول قصة WW Grainger؟ تفضل بزيارة مجتمعنا للاطلاع على آراء الآخرين!

هذه المقالة من سيمبلي وول ستريت عامة بطبيعتها. نقدم تحليلات مبنية على بيانات تاريخية وتوقعات محللين فقط، باستخدام منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.