هل لا تزال خدمات الصحة من Hims & Hers جذابة بعد ارتفاعها بنسبة 450% وتوسع خدمات الرعاية الصحية عن بعد؟

Hims & Hers Health HIMS | 0.00 |

- هل تتساءل عما إذا كانت أسهم شركة Hims & Hers Health لا تزال خيارًا استثماريًا ذكيًا بعد ارتفاع سعرها الكبير، أم أن الربح السهل قد تحقق بالفعل؟ لست وحدك، فهذه المقالة ستوضح لك بدقة ما يعكسه السعر الحالي.

- حتى بعد تراجع طفيف بنحو 5.1% خلال الأسبوع الماضي و4.6% خلال الشهر الماضي، لا يزال السهم مرتفعًا بنسبة 47.7% منذ بداية العام، وبنسبة هائلة بلغت 450.4% على مدى ثلاث سنوات. هذا يدل على أن السوق قد تجاوز توقعاته بشكل كبير.

- وقد تعزز هذا الارتفاع في الثقة بفضل الاهتمام المتزايد بجهود الشركة في مجال اشتراكات خدمات الرعاية الصحية عن بُعد، وشراكاتها مع المشاهير، وإطلاقها منتجات جديدة في فئات بارزة مثل إدارة الوزن وعلاج تساقط الشعر، وكل ذلك بهدف بناء علامة تجارية راسخة تجذب المستهلكين مباشرةً. في الوقت نفسه، ذكّر التركيز الإعلامي المتزايد على تنظيم الصحة الرقمية والمنافسة من المنصات الكبرى المستثمرين بأن النمو السريع ينطوي على مخاطر حقيقية في التنفيذ.

- وفقًا لإطار عملنا، لا تتجاوز نقاط شركة Hims & Hers Health حاليًا نقطتين من أصل ست نقاط في تقييم القيمة السوقية المنخفضة، لذا فإن السوق بعيد كل البعد عن اعتبارها فرصة استثمارية مغرية. مع ذلك، تختلف الصورة اختلافًا كبيرًا باختلاف استخدامك للمضاعفات، أو نماذج التدفق النقدي، أو المقاييس المعدلة حسب النمو. سنستعرض هذه الأساليب، ثم نختتم بطريقة أكثر سهولة لفهم التقييم تتجاوز مجرد الأرقام.

حصلت شركة Hims & Hers Health على تقييم 2/6 فقط في فحوصات التقييم التي أجريناها. اطلع على المؤشرات السلبية الأخرى التي رصدناها في تحليل التقييم الكامل .

النهج الأول: تحليل التدفقات النقدية المخصومة (DCF) لشركة Hims & Hers Health

يُقدّر نموذج التدفقات النقدية المخصومة (DCF) قيمة الشركة من خلال توقع التدفقات النقدية التي يُمكنها توليدها في المستقبل وخصم هذه المبالغ إلى قيمتها الحالية. في هذه الحالة، يبدأ نموذج التدفق النقدي الحر إلى حقوق الملكية ذو المرحلتين بتدفقات شركة Hims & Hers Health النقدية الحرة خلال الاثني عشر شهرًا الماضية، والتي تُقدّر بحوالي 189.4 مليون دولار، ثم يُضيف إليها توقعات المحللين وافتراضات النمو على المدى الطويل.

يتوقع المحللون حاليًا ارتفاع التدفق النقدي الحر إلى حوالي 406.7 مليون دولار بحلول عام 2029، بينما تتوقع Simply Wall St استمرار هذا النمو حتى عام 2035 مع تباطؤ النمو تدريجيًا من معدلاته المرتفعة في البداية إلى معدلات أكثر نضجًا. جميع الأرقام بالدولار الأمريكي، وهي أقل بكثير من مليار دولار، لذا فإن التركيز هنا ينصب على تراكم التدفقات النقدية للشركات متوسطة الحجم، وليس على الشركات العملاقة.

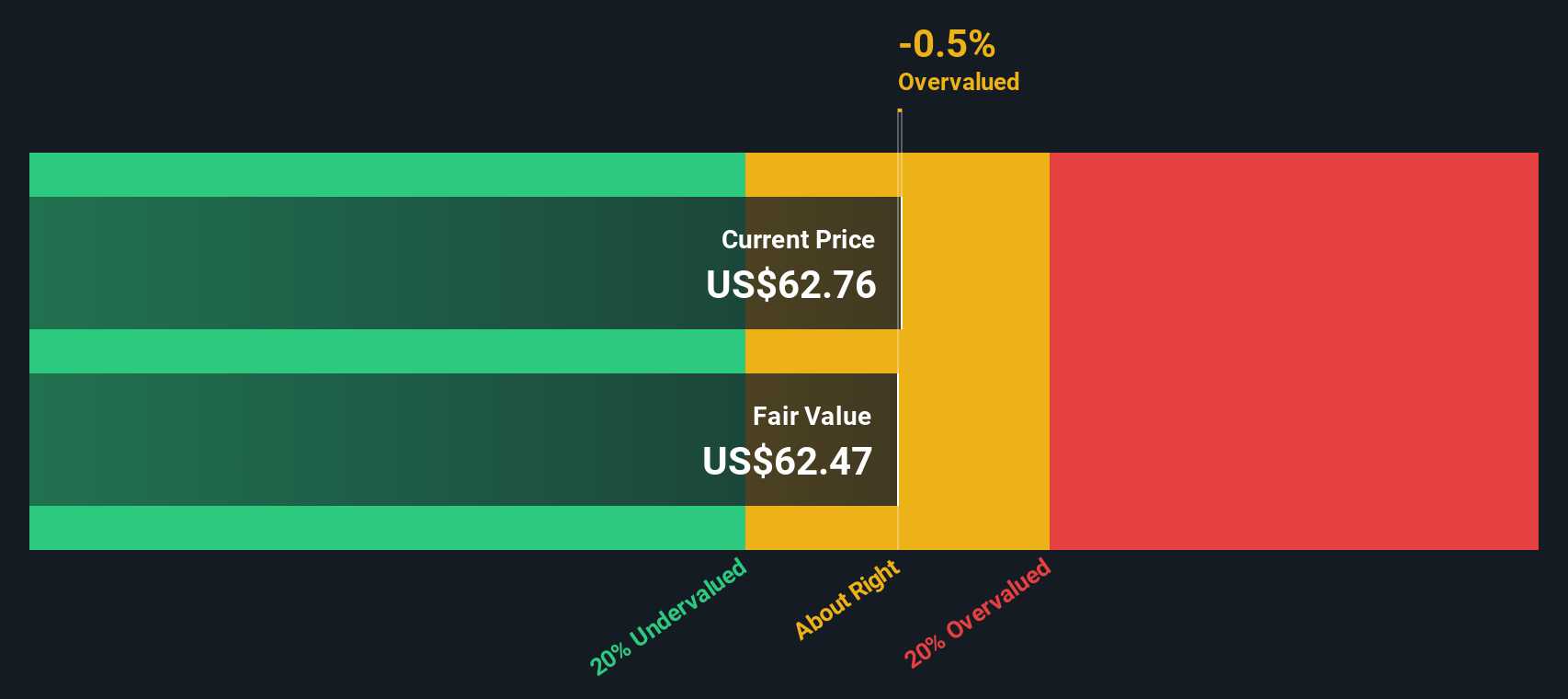

وبدمج تلك التوقعات معًا، يصل النموذج إلى قيمة جوهرية تبلغ حوالي 58.00 دولارًا للسهم الواحد، مما يعني أن السهم يتم تداوله بخصم 35.8٪ عن قيمته العادلة المقدرة، وبالتالي يُعتبر مقومًا بأقل من قيمته الحقيقية بشكل كبير وفقًا لهذا الإطار.

النتيجة: مُقَيَّم بأقل من قيمته الحقيقية

تشير تحليلاتنا للتدفقات النقدية المخصومة (DCF) إلى أن أسهم شركة Hims & Hers Health مقومة بأقل من قيمتها الحقيقية بنسبة 35.8%. تابع هذه الأسهم في قائمة مراقبتك أو محفظتك الاستثمارية ، أو اكتشف 907 أسهم أخرى مقومة بأقل من قيمتها الحقيقية بناءً على التدفقات النقدية .

النهج الثاني: مقارنة سعر منتجات Hims & Hers Health مع أرباحها

بالنسبة للشركات المربحة بالفعل، يُعدّ مضاعف الربحية (نسبة السعر إلى الأرباح) أداةً فعّالة لتقييم القيمة، لأنه يربط ما يدفعه المستثمرون مباشرةً بالأرباح التي تحققها الشركة حاليًا. وبشكل عام، يُبرر النمو الأسرع وانخفاض المخاطر المتوقعة مضاعف ربحية أعلى، بينما يتطلب النمو الأبطأ أو ارتفاع مستوى عدم اليقين عادةً مضاعف ربحية أقل.

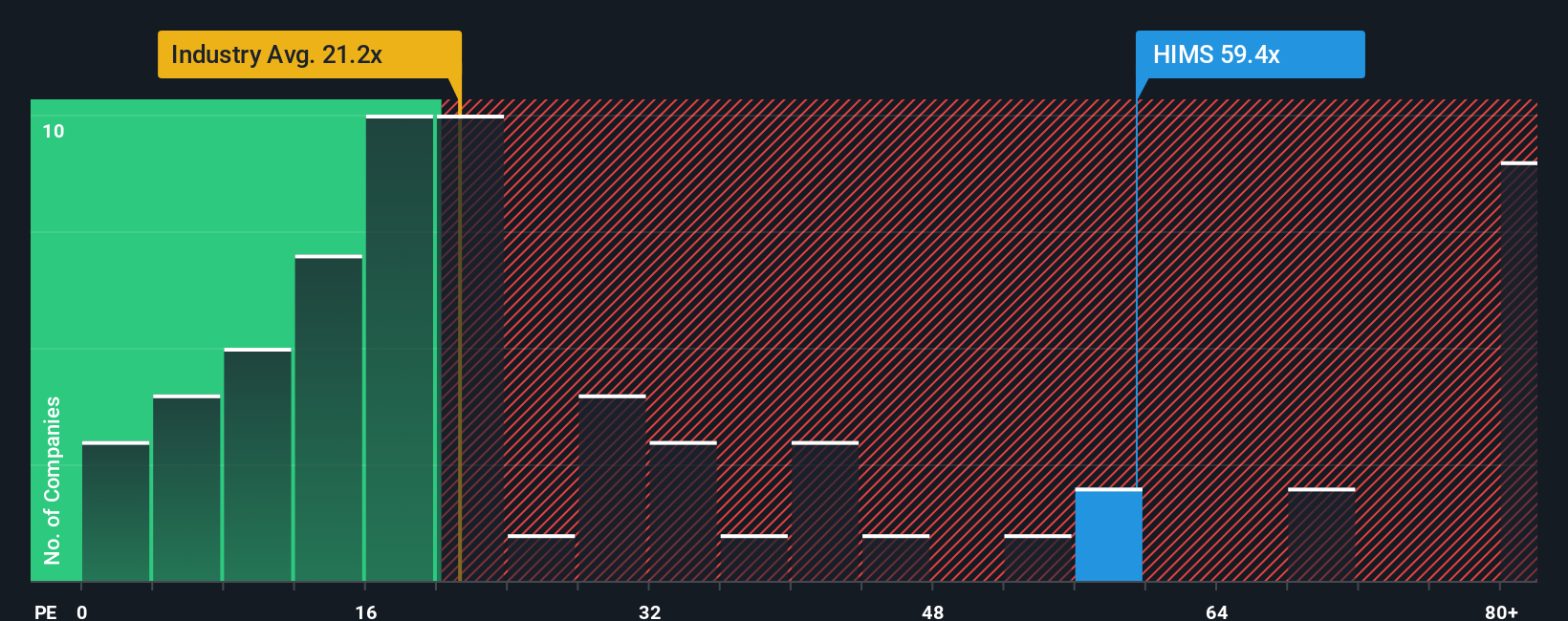

تُتداول أسهم شركة Hims & Hers Health حاليًا بنسبة سعر إلى ربحية تبلغ حوالي 63.31 ضعفًا، وهي نسبة أعلى بكثير من متوسط قطاع الرعاية الصحية الأوسع نطاقًا البالغ حوالي 23.72 ضعفًا، ومتوسط مجموعة الشركات النظيرة لها البالغ حوالي 31.62 ضعفًا. للوهلة الأولى، قد تبدو هذه النسبة مرتفعة. مع ذلك، يُقدّر إطار عمل "النسبة العادلة" الخاص بشركة Simply Wall St نسبة سعر إلى ربحية أكثر ملاءمة تبلغ حوالي 42.01 ضعفًا، استنادًا إلى توقعات نمو أرباح الشركة، وملف ربحيتها، وقطاعها، وقيمتها السوقية، وعوامل المخاطرة.

يُعدّ نهج النسبة العادلة هذا أكثر دقةً من مجرد المقارنات مع الشركات النظيرة أو في القطاع، لأنه يأخذ في الحسبان بشكلٍ واضح سرعة النمو المتوقعة لشركة Hims & Hers ومدى خطورة هذا النمو. وتشير مقارنة النسبة العادلة الحالية البالغة 63.31 ضعفًا بنسبة 42.01 ضعفًا إلى أن سعر السهم يعكس تفاؤلًا أكبر مما تدعمه العوامل الأساسية وحدها.

النتيجة: مبالغ في تقييمها

نسبة السعر إلى الأرباح لا تكشف إلا عن جانب واحد، ولكن ماذا لو كانت الفرصة الحقيقية تكمن في مكان آخر؟ اكتشف 1448 شركة يراهن فيها المطلعون بقوة على نمو هائل .

حسّن عملية اتخاذ قراراتك: اختر سردك الصحي الخاص به وبها

ذكرنا سابقًا أن هناك طريقة أفضل لفهم التقييم، لذا دعونا نقدم لكم "الروايات"، وهي طريقة بسيطة لربط وجهة نظرك حول قصة Hims & Hers Health بمجموعة من الأرقام مثل الإيرادات المستقبلية وهوامش الربح وتقدير القيمة العادلة، ثم انظر كيف يقارن ذلك بسعر السهم الحالي.

تتيح ميزة "التحليلات" في صفحة "المجتمع" على موقع "سيمبلي وول ستريت" لملايين المستثمرين تحويل أبحاثهم إلى توقعات منظمة. وهذا يعني أنه يمكنك بسهولة مقارنة سيناريو معين، على سبيل المثال، تحوّل شركة "هيمز آند هيرز" إلى المنصة الرائدة في مجال الرعاية الصحية الشخصية بقيمة عادلة تقارب 114 دولارًا للسهم، مع وجهة نظر أكثر حذرًا ترى أن قيمتها العادلة أقرب إلى 44 دولارًا للسهم بناءً على تباطؤ النمو وانخفاض هوامش الربح.

يربط كل تقرير تحليلي أطروحة واضحة بنموذج مالي وقيمة عادلة. ويتم تحديثه تلقائيًا مع ورود معلومات جديدة عن الأرباح والأخبار والتطورات التنظيمية. وهذا يُسهّل عليك اتخاذ قرار بشأن ما إذا كانت أسهم شركة Hims & Hers Health مناسبة للشراء أو الاحتفاظ أو البيع، وذلك من خلال مقارنة قيمتها العادلة المتغيرة بسعر السوق الحالي.

هل تعتقد أن هناك المزيد من التفاصيل حول قصة Hims & Hers Health؟ تفضل بزيارة مجتمعنا للاطلاع على آراء الآخرين!

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.