هل أصبحت أسهم شركة هانتسمان (HUN) جذابة الآن بعد انتعاشها بنسبة 29.6% منذ بداية العام؟

Huntsman Corporation HUN | 13.59 13.61 | +0.15% +0.15% Pre |

- إذا كنت تحاول معرفة ما إذا كانت أسهم شركة هانتسمان صفقة رابحة أم فخًا استثماريًا عند حوالي 13.21 دولارًا أمريكيًا، فستحتاج إلى معرفة كيف يتوافق سعر السهم الحالي مع بعض معايير التقييم المختلفة.

- حقق السهم عائدًا بنسبة 1.2% خلال الأسبوع الماضي و10.9% خلال الشهر الماضي، بينما ارتفع بنسبة 29.6% منذ بداية العام، ولكنه لا يزال يُظهر انخفاضًا بنسبة 16.8% على مدار عام واحد، وانخفاضًا بنسبة 50.0% على مدار 3 سنوات، وانخفاضًا بنسبة 43.6% على مدار 5 سنوات.

- أدت هذه العوائد المتباينة إلى تسليط الضوء مجدداً على شركة هانتسمان، حيث ركزت التغطية الإعلامية الأخيرة بشكل أقل على التداول قصير الأجل وأكثر على كيفية قراءة المستثمرين لسجل سعر السهم على المدى الطويل. ويرى الكثيرون أن السؤال الأهم هو ما إذا كان المستوى الحالي البالغ حوالي 13.21 دولاراً أمريكياً يعكس جودة العمل الأساسية أم أن السوق قد خفض قيمة الأسهم بشكل مبالغ فيه.

- في قائمتنا المرجعية المكونة من 6 اختبارات تقييم، حصلت شركة هانتسمان على 3 من 6. يشير هذا إلى أن بعض الجوانب تبدو رخيصة بينما تبدو جوانب أخرى أكثر توازناً. سنستعرض هذه الأساليب بالتفصيل لاحقاً، ثم نختتم بنظرة أشمل لفهم ما تعنيه هذه النتيجة بالنسبة لك.

الأسلوب الأول: تحليل التدفقات النقدية المخصومة (DCF) لهانتسمان

يعتمد نموذج التدفقات النقدية المخصومة (DCF) على تقديرات التدفقات النقدية المستقبلية للشركة، ثم يقوم بخصمها إلى قيمتها الحالية للوصول إلى القيمة الضمنية للسهم. وهو في جوهره يسأل عن قيمة تلك الدولارات المستقبلية بالقيمة الحالية.

بالنسبة لشركة هانتسمان، يعتمد النموذج المستخدم هنا على نهج التدفق النقدي الحر إلى حقوق الملكية على مرحلتين، استنادًا إلى توقعات التدفق النقدي بالدولار الأمريكي. يبلغ التدفق النقدي الحر خلال الاثني عشر شهرًا الماضية حوالي 169.6 مليون دولار. يقدم المحللون تقديرات أقرب أجلًا، مثل التدفق النقدي الحر المتوقع البالغ 140.5 مليون دولار في عام 2027، ثم تقوم شركة سيمبلي وول ستريت باستقراء التوقعات لفترة أطول، لتصل إلى عام 2035.

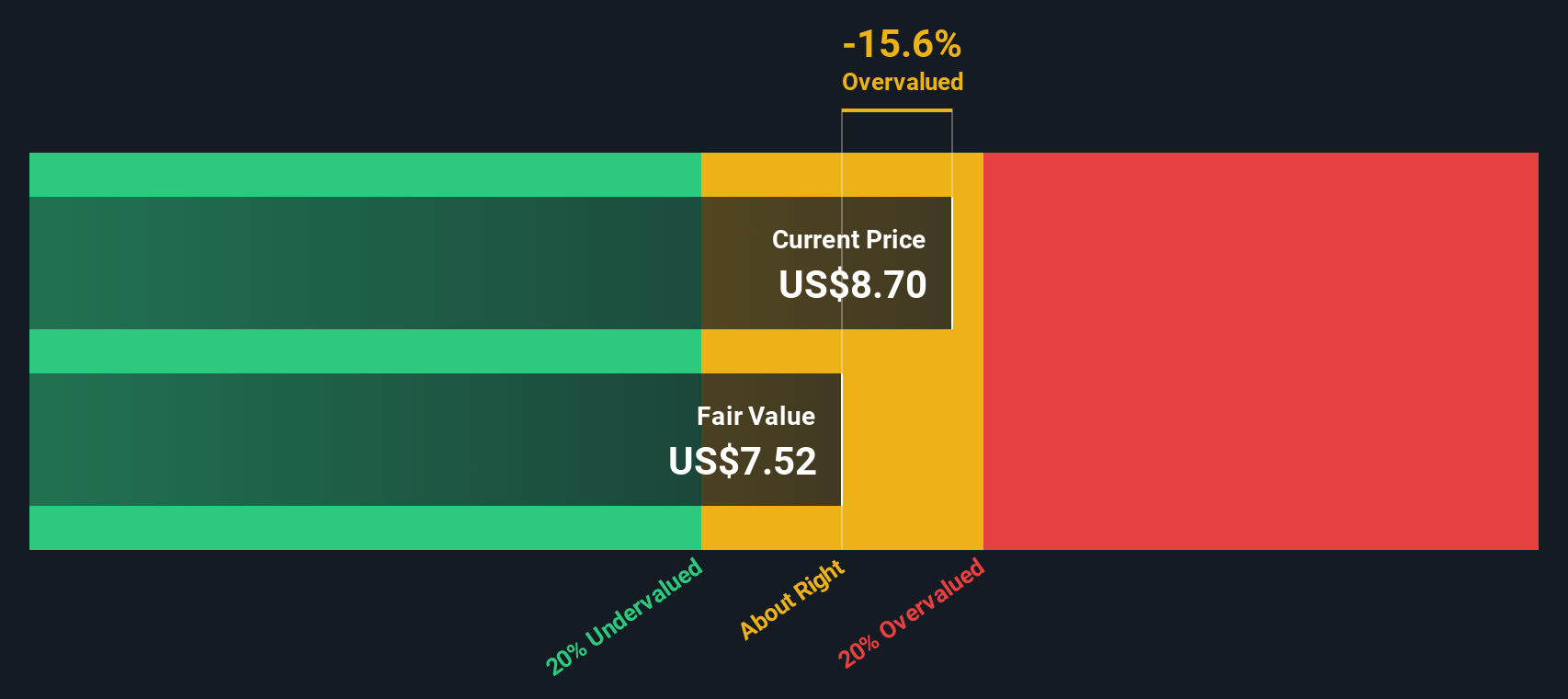

عند خصم جميع التدفقات النقدية المتوقعة، يصل نموذج التدفقات النقدية المخصومة إلى قيمة جوهرية تقديرية تبلغ 9.92 دولار أمريكي للسهم الواحد. وبالمقارنة مع سعر السهم الحالي البالغ حوالي 13.21 دولار أمريكي، فإن هذا يعني أن السهم مُبالغ في قيمته بنسبة 33.2% تقريبًا وفقًا لهذا المعيار.

هذا النموذج عبارة عن عدسة واحدة فقط، ولكن من وجهة نظر التدفق النقدي هذه، لا تبدو شركة هانتسمان صفقة رابحة بالمستويات الحالية.

النتيجة: مبالغ في تقييمها

تشير تحليلاتنا للتدفقات النقدية المخصومة (DCF) إلى أن أسهم شركة هانتسمان قد تكون مُبالغًا في تقييمها بنسبة 33.2%. اكتشف 55 سهمًا عالي الجودة مقيّمًا بأقل من قيمته الحقيقية، أو أنشئ أداة البحث الخاصة بك للعثور على فرص استثمارية أفضل.

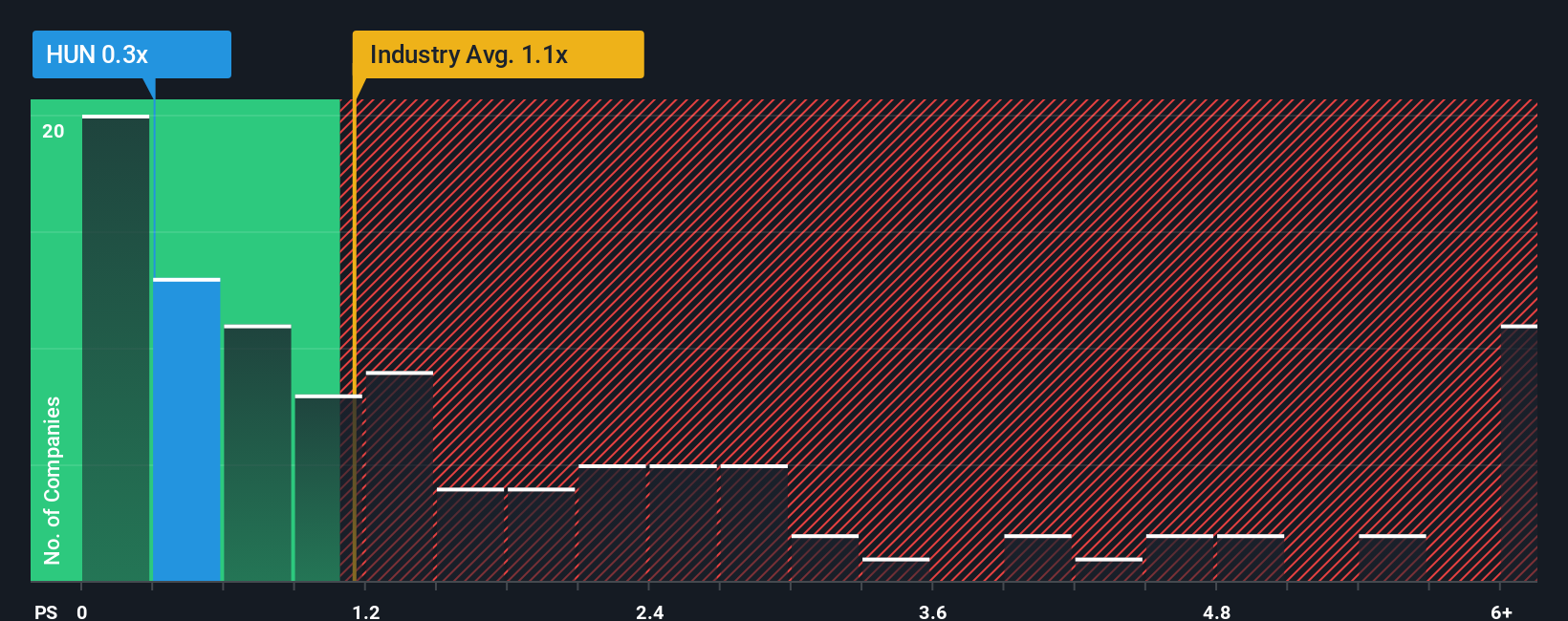

النهج الثاني: سعر هانتسمان مقابل المبيعات

بالنسبة لشركة مثل هانتسمان، التي يتم تقييمها باستخدام مقاييس تعتمد على المبيعات، فإن نسبة السعر إلى المبيعات هي أداة فحص مفيدة لأنها تقارن ما يدفعه السوق مقابل كل دولار من الإيرادات، بدلاً من التركيز على الأرباح التي يمكن أن تتأرجح مع هوامش الربح أو البنود الفردية.

عادةً ما تعكس نسبة السعر إلى المبيعات "الطبيعية" أو "العادلة" ما يرغب المستثمرون في دفعه مقابل توقعات نمو الشركة ومستوى المخاطرة فيها. فارتفاع معدل النمو المتوقع وانخفاض المخاطر المتوقعة يدعمان عادةً نسبة أعلى، بينما يرتبط تباطؤ النمو أو ارتفاع المخاطر بنسبة أقل.

تُتداول أسهم شركة هانتسمان حاليًا بنسبة سعر إلى مبيعات تبلغ 0.40، مقارنةً بمتوسط قطاع الكيماويات البالغ 1.20 ومتوسط مجموعة الشركات النظيرة البالغ 1.32. كما تُحسب منصة Simply Wall St نسبة "القيمة العادلة" الخاصة بهانتسمان، والتي تبلغ 0.77، وهي نسبة السعر إلى المبيعات التي قد تُتداول بها الشركة بناءً على عوامل مثل نمو أرباحها، وقطاعها، وهامش ربحها، وقيمتها السوقية، ومستوى المخاطرة.

قد يكون هذا المقياس العادل أكثر فائدة من مجرد مقارنة مع الشركات المماثلة أو في نفس القطاع، لأنه يأخذ في الاعتبار خصائص كل شركة على حدة بدلاً من افتراض أن جميع الشركات تستحق نفس المضاعف. وبالنظر إلى أن مضاعف هانتسمان يبلغ 0.40 مقابل مضاعف عادل قدره 0.77، يبدو أن أسهم الشركة مقومة بأقل من قيمتها الحقيقية وفقًا لهذا المقياس.

النتيجة: مُقَيَّم بأقل من قيمته الحقيقية

نسبة السعر إلى المبيعات لا تعكس الصورة كاملة، ولكن ماذا لو كانت الفرصة الحقيقية تكمن في مكان آخر؟ ابدأ بالاستثمار في الشركات الرائدة، لا في المديرين التنفيذيين. اكتشف أفضل 23 شركة يقودها مؤسسوها .

حسّن قدرتك على اتخاذ القرارات: اختر سردك الخاص بشخصية الصياد

ذكرنا سابقًا أن هناك طريقة أفضل لفهم التقييم. في صفحة مجتمع Simply Wall St، يمكنك استخدام ميزة "السرديات"، التي تتيح لك تحويل رؤيتك لشركة Huntsman إلى قصة واضحة مرتبطة بتوقعات محددة للإيرادات والأرباح وهوامش الربح. يمكنك ربط هذه القصة بالقيمة العادلة، ومقارنة هذه القيمة بالسعر الحالي للمساعدة في اتخاذ قرار الشراء أو البيع، ثم متابعة تحديثها تلقائيًا عند ورود معلومات جديدة كالأخبار أو الأرباح. على سبيل المثال، قد يميل أحد المستثمرين إلى السعر المستهدف الأعلى البالغ 20 دولارًا أمريكيًا بافتراضات مشابهة للسيناريو الأكثر تفاؤلًا الذي يشير إلى قيمة عادلة تقارب 14 دولارًا أمريكيًا. بينما قد يميل مستثمر آخر إلى السعر المستهدف الأدنى البالغ 9 دولارات أمريكية وقيمة عادلة تقارب 7 دولارات أمريكية. ببساطة، تعرض "السرديات" هذه القصص المختلفة لشركة Huntsman جنبًا إلى جنب لتتمكن من تحديد أيها يتوافق مع توقعاتك.

أما بالنسبة لسلسلة "هانتسمان"، فسنسهل الأمر عليك حقًا من خلال عرض لمحات عن اثنين من أبرز روايات "هانتسمان":

القيمة العادلة في هذا السياق: 14.00 دولارًا أمريكيًا للسهم الواحد

السعر الحالي مقابل هذه القيمة العادلة: أقل بنحو 5.6% من القيمة العادلة المذكورة.

افتراض نمو الإيرادات: 5.73% سنوياً

- يركز مؤيدو هذا الرأي على خفض التكاليف وتبسيط المحفظة وإدارة المخزون بشكل أكثر دقة كأساس لتوليد نقد أقوى وأكثر مرونة مع مرور الوقت.

- ويعتمدون على توقعات المحللين بارتفاع أسعار MDI، واحتمال حدوث انتعاش في الطلب على البناء والسيارات، والنمو المطرد في منتجات البناء الموفرة للطاقة والمواد المتقدمة.

- كما يسلطون الضوء على سعي شركة هانتسمان نحو أسواق آسيا ذات القيمة الأعلى والتطبيقات المتخصصة، مع الإشارة إلى أن الديون واللوائح والتعرض للسلع الأساسية لا تزال تشكل مخاطر على هذه الفرضية.

القيمة العادلة في هذا السياق: 9.62 دولار أمريكي للسهم

السعر الحالي مقابل هذه القيمة العادلة: أعلى بنحو 37.3% من القيمة العادلة المذكورة.

افتراض نمو الإيرادات: 2.91% سنوياً

- يؤكد هذا الرأي أن الطاقة الإنتاجية الزائدة في مادة MDI والبولي يوريثان، وخاصة من المنتجين الأجانب، تبقي الأسعار والاستخدام تحت الضغط وتجعل انتعاش الأرباح أكثر صعوبة.

- ويشير ذلك إلى ارتفاع التكاليف في أوروبا، وضعف الطلب على البناء والإسكان، وتقلب أسعار المدخلات كأسباب قد تجعل هوامش الربح والتدفقات النقدية هشة.

- ويراقب مؤيدو هذا الرأي أيضًا مخاطر توزيعات الأرباح ويقولون إنه بالأسعار الحالية، يعكس السهم بالفعل الكثير من المكاسب المحتملة التي يرغب المحللون الأكثر حذرًا في افتراضها.

إذا كنت ترغب في تجاوز هذه الملخصات، فإن الروايات المجتمعية الكاملة تعرض الأرقام والمخاطر والقيم العادلة لشركة هانتسمان جنبًا إلى جنب حتى تتمكن من مواءمة القصة مع توقعاتك الخاصة قبل اتخاذ أي إجراء.

هل تعتقد أن هناك المزيد من التفاصيل حول قصة هانتسمان؟ تفضل بزيارة مجتمعنا للاطلاع على آراء الآخرين!

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.