هل لا تزال شركة IBM خيارًا ذكيًا بعد النمو الهائل الذي تشهده تقنيات الذكاء الاصطناعي في عام 2025؟

آي بي إم IBM | 0.00 |

النهج 1: التدفقات النقدية لشركة آي بي إم ماشينز

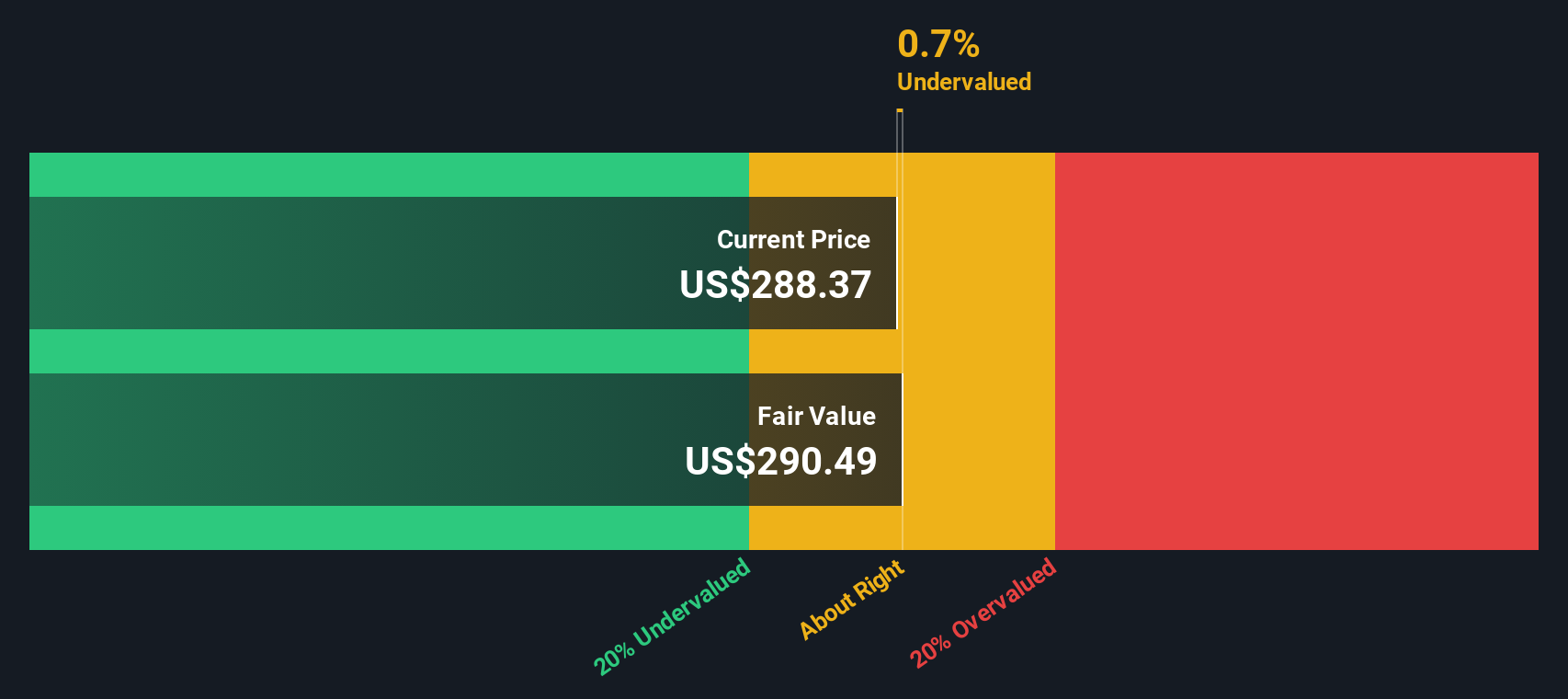

يساعد نموذج التدفقات النقدية المخصومة (DCF) على تقدير القيمة الحقيقية للشركة من خلال توقع تدفقاتها النقدية المستقبلية، ثم خصمها إلى قيمتها الحالية. تأخذ هذه العملية في الاعتبار القيمة الحالية لتلك الدولارات المستقبلية، مما يسمح للمستثمرين بتقييم قيمتها الحقيقية اليوم. يمنح هذا النهج المستثمرين نظرة موضوعية حول ما إذا كان السهم رخيصًا أم غاليًا حاليًا بناءً على أداء الشركة الأساسي.

بالنسبة لشركة آي بي إم ماشينز، تُظهر أحدث البيانات أن التدفق النقدي الحر للشركة يبلغ 11.5 مليار دولار أمريكي، مع توقعات تشير إلى نمو مطرد بناءً على مدخلات المحللين والتقديرات. وبحلول عام 2035، من المتوقع أن يصل التدفق النقدي الحر السنوي إلى 22.6 مليار دولار أمريكي. وتشير هذه الأرقام إلى وتيرة توسع جيدة خلال العقد المقبل.

بناءً على حساب التدفقات النقدية المخصومة، تُقدر القيمة الجوهرية لشركة IBM بـ 273.48 دولارًا أمريكيًا للسهم. وهذا أعلى بنسبة 11.5% من سعره السوقي الأخير، مما يشير إلى أن السهم مُقَيَّم بأقل من قيمته الحقيقية بنسبة 11.5% مقارنةً بتوقعات التدفقات النقدية الحالية.

النتيجة: أقل من قيمتها الحقيقية

النهج الثاني: سعر شركة آي بي إم مقابل أرباحها

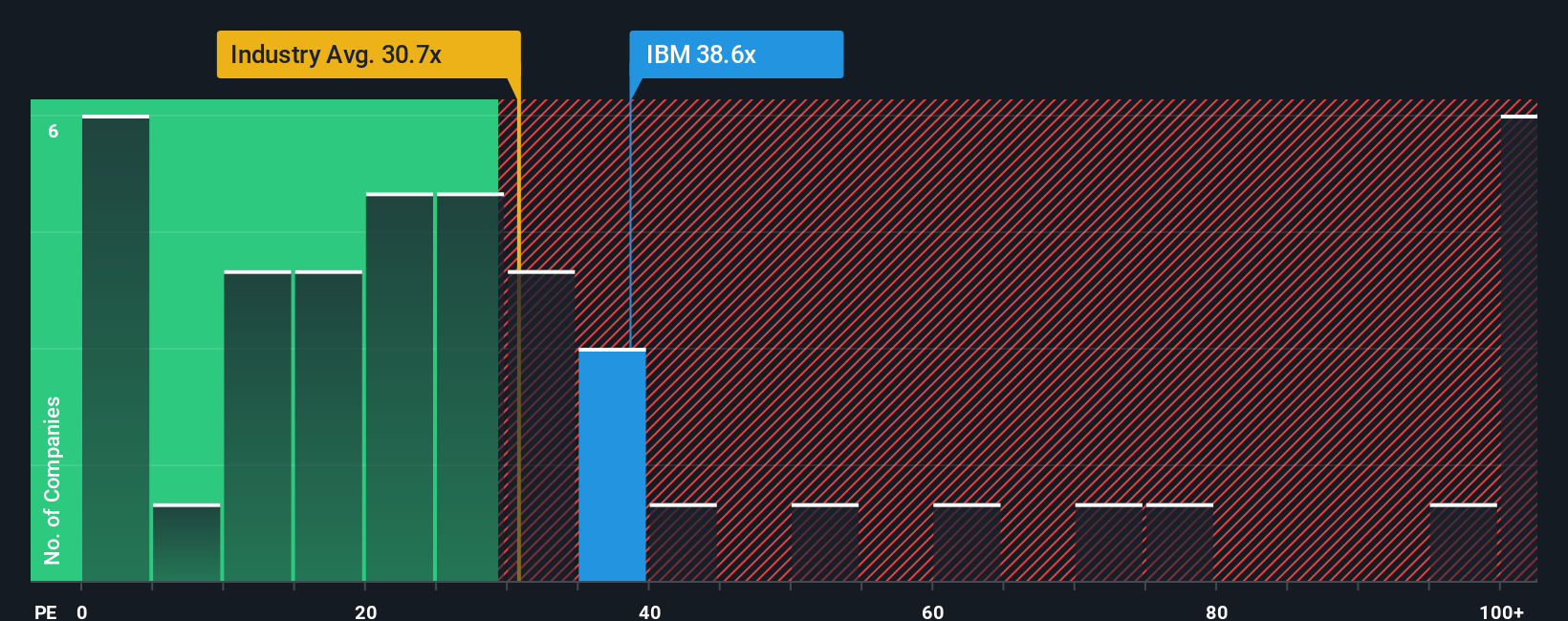

يُعدّ مُعدَّل السعر إلى الأرباح (PE) مقياسًا شائع الاستخدام لتقييم الشركات المُربحة مثل شركة آي بي إم. فهو يُساعد المستثمرين على تحديد المبلغ الذي يُريد السوق دفعه اليوم مقابل دولار واحد من أرباح آي بي إم. ويُعدّ هذا المقياس مُفيدًا بشكل خاص عندما يكون لدى الشركة سجلّ ثابت من تحقيق الأرباح. يُتيح مُعدَّل السعر إلى الأرباح فهمًا أعمق لتوقعات السوق من خلال مُقارنة إمكانات نمو الأرباح بالمخاطر وعدم اليقين الذي قد تواجهه الشركة.

عادةً، تؤدي آفاق النمو الأعلى، وهوامش الربح الأقوى، وانخفاض المخاطر المُتصوَّرة إلى نسب ربحية "طبيعية" أعلى. أما الشركات التي تشهد نموًا أبطأ أو تواجه المزيد من عدم اليقين في أعمالها، فتميل إلى التداول بمضاعفات أقل. بالنسبة لشركة IBM، يبلغ مُعدَّل الربحية الحالي 38.5x، وهو أعلى من متوسط القطاع البالغ 30.8x ومتوسط الشركات المماثلة البالغ 16.9x. وهذا يُشير إلى أن السوق يتمتع بمستوى ثقة مرتفع نسبيًا في توقعات أرباح IBM مُقارنةً بمنافسيها.

لإجراء تقييم أكثر دقة، تتضمن "النسبة العادلة" الخاصة بشركة سيمبلي وول ستريت عوامل مثل قطاع IBM وربحيتها ونموها. يُحسب مضاعف الربحية العادل لشركة IBM عند 42.6x. بالمقارنة مع مضاعف الربحية الفعلي البالغ 38.5x، يكون الفرق ضئيلاً. هذا يشير إلى أن سعر سهم IBM حاليًا يتماشى تقريبًا مع ما هو متوقع لشركة من هذا الحجم في ظل الظروف الحالية.

النتيجة: صحيحة تقريبًا

قم بتطوير عملية اتخاذ القرار لديك: اختر سردك الخاص بشركة International Business Machines

السرد هو قصتك الشخصية عن شركة ما، تربط توقعاتك لمستقبلها بالأرقام، مثل توقعاتك بشأن القيمة العادلة ونموها، ومقدار الربح الذي ستحققه الشركة في السنوات القادمة. بدلًا من النظر إلى الأرقام بمعزل عن بعضها البعض، يربط السرد قصة الشركة وافتراضاتك وتوقعاتك المالية الديناميكية، وصولًا إلى القيمة العادلة التي تُحدّث كلما ظهرت معلومات جديدة.

مع "سيمبلي وول ستريت"، تُقدّم "سرديات" طريقةً سهلةً وبديهيةً لملايين المستثمرين للتعبير عن آرائهم الخاصة، واختبار مدى مقارنتها بآراء الآخرين، واكتشاف مواطن اختلاف آرائهم عن آراء السوق بسرعة. بمقارنة القيمة العادلة (التي تُولّدها سرديتك) بالسعر الحالي، يُمكنك معرفة ما إذا كان الوقت مناسبًا للشراء أو البيع أو الاحتفاظ بالسهم.

الأفضل من ذلك كله، أن السرديات تتطور باستمرار. فإذا أعلنت IBM عن نجاح كبير في مجال الذكاء الاصطناعي أو واجهت تحديًا مفاجئًا، فإن كل قيمة عادلة وتوقعات قابلة للتعديل فورًا.

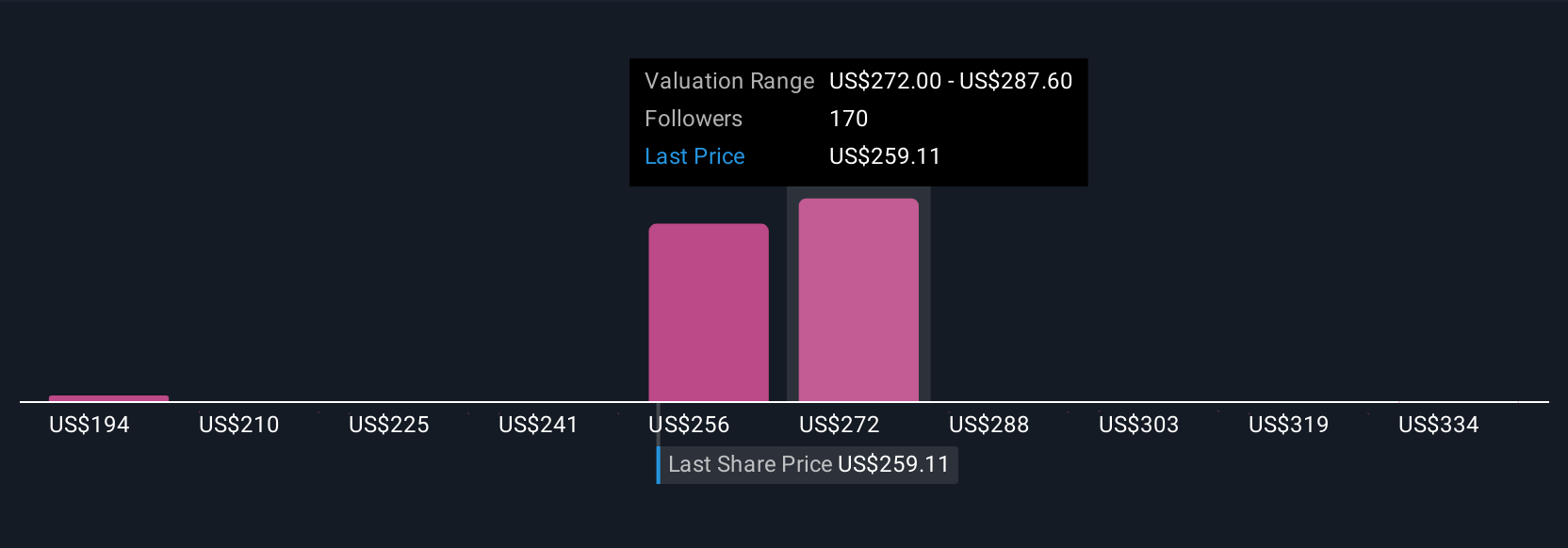

على سبيل المثال، قد يرى بعض المستثمرين أن القيمة العادلة لشركة IBM قد تصل إلى 350 دولارًا أمريكيًا إذا تحققت التوقعات المتفائلة بشأن الذكاء الاصطناعي والسحابة الهجينة والهوامش الربحية، بينما يتبع آخرون نهجًا أكثر حذرًا ويصلون إلى 198 دولارًا أمريكيًا. وجهة نظرك واستنتاجك هما الأهم.

بالنسبة لشركة International Business Machines، سنجعل الأمر سهلاً للغاية بالنسبة لك من خلال معاينات لروايتين رائدتين لشركة International Business Machines: 🐂 الحالة الصعودية لشركة International Business Machines القيمة العادلة: 281.77 دولارًا السعر الحالي مقابل القيمة العادلة: 14.1% أقل من قيمتها الحقيقية نمو الإيرادات (توقعات المحللين): 5.1%- ومن المتوقع أن يؤدي تركيز IBM على السحابة الهجينة والذكاء الاصطناعي والاستحواذات الاستراتيجية إلى دفع نمو الإيرادات بشكل مطرد وتوسيع الهوامش، خاصة مع قيام العملاء بتحديث البنية التحتية لتكنولوجيا المعلومات الخاصة بهم.

- تهدف الاستثمارات المستمرة في الذكاء الاصطناعي التوليدي، وأجهزة الكمبيوتر المركزية المتقدمة، وتكامل البرامج من خلال عمليات الاستحواذ مثل HashiCorp إلى التمييز بين IBM وتعزيز تدفقات الإيرادات المتكررة ذات القيمة العالية.

- تظل حالة عدم اليقين الاقتصادي الكلي وتقلبات العملة من المخاطر، ولكن إدارة التكاليف المنضبطة والتنويع في نموذج أعمال IBM مصممة لحماية الهوامش ومرونة التدفق النقدي.

- من المرجح أن تؤدي المنافسة الشديدة من جانب مزودي الخدمات السحابية الرئيسيين والتبني السريع للحلول السحابية الأصلية إلى تآكل أعمال IBM القديمة، مما يحد من الإيرادات المستدامة ونمو الهامش.

- إن ارتفاع تكاليف التشغيل والديون ومتطلبات الامتثال قد تحد من قدرة IBM على الاستثمار العضوي، مما قد يؤدي إلى إضعاف قوتها المالية ومرونتها على المدى الطويل.

- حتى مع الاستثمارات في الذكاء الاصطناعي والأتمتة، لا تزال هناك شكوك حول قدرة المبادرات الجديدة على تعويض الانخفاض في الأرباح من مصادر الإيرادات التقليدية لشركة IBM، مما يضع ضغوطاً على كل من الأرباح والتدفق النقدي الحر.

هذه المقالة من سيمبلي وول ستريت عامة بطبيعتها. نقدم تحليلات مبنية على بيانات تاريخية وتوقعات محللين فقط، باستخدام منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.