هل ارتفاع أسهم IBM بنسبة 39% مبرر بعد الشراكات الاستراتيجية في مجال الذكاء الاصطناعي والحوسبة السحابية في عام 2025؟

آي بي إم IBM | 244.34 | +0.49% |

- إذا كنت تفكر في شراء أسهم شركة آي بي إم (IBM) وتتساءل عما إذا كان السهم يمثل فرصة قيمة حقيقية أو أنه يستفيد ببساطة من الزخم، فأنت لست وحدك.

- بعد زيادة بنسبة 39.0% حتى تاريخه و36.9% على مدار العام الماضي، جذبت حركة سعر IBM الأخيرة انتباه المستثمرين المتفائلين والحذرين على حد سواء.

- يتماشى هذا النمو مع تركيز IBM المتزايد على خدمات الحوسبة السحابية الهجينة والذكاء الاصطناعي، حيث سلّطت عناوين الأخبار الأخيرة الضوء على شراكات استراتيجية وتوسع في أسواق التكنولوجيا الرئيسية. وقد ساهم الطلب القوي من الشركات وإطلاق منتجات جديدة في زيادة اهتمام المستثمرين، مما يُفسّر الاتجاه الإيجابي الأخير في سعر السهم.

- على الرغم من هذه التطورات، تحتفظ IBM بدرجة تقييم 1 من 6 ، مما يشير إلى أنها قد تبدو مقومة بأقل من قيمتها الحقيقية بناءً على مقياس رئيسي واحد. سنناقش بعد ذلك كيفية حساب هذه الدرجة، ونقدم نهجًا أكثر شمولًا لتقييم ما إذا كانت IBM تُمثل فرصة قيّمة.

حصلت شركة آي بي إم على تقييم ١/٦ فقط في اختباراتنا التقييمية. اطلع على المؤشرات التحذيرية الأخرى التي وجدناها في تحليل التقييم الكامل .

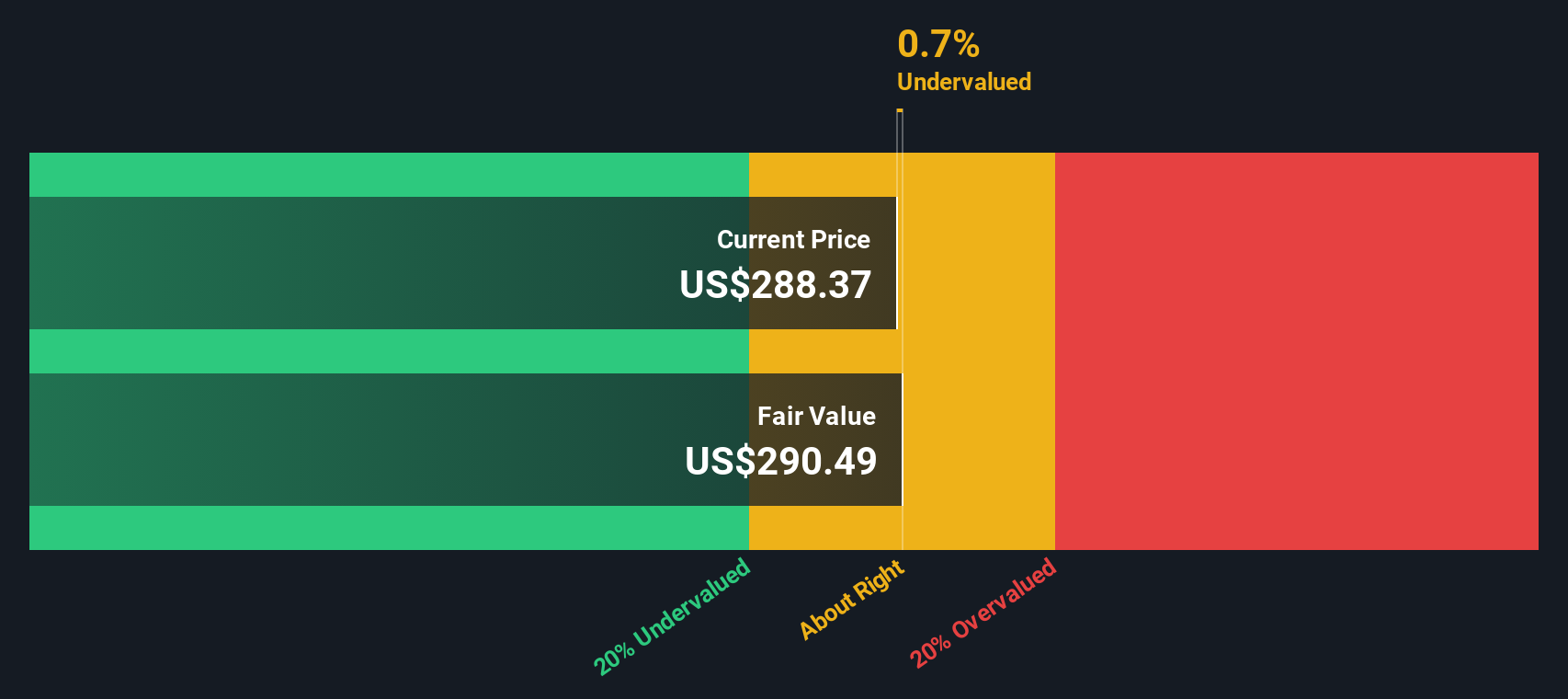

النهج 1: تحليل التدفق النقدي المخصوم (DCF) لشركة International Business Machines

يُقدّر نموذج التدفق النقدي المخصوم (DCF) القيمة الجوهرية للشركة من خلال توقع تدفقاتها النقدية المستقبلية، ثم خصم هذه المبالغ إلى قيمتها الحالية. يساعد هذا النهج المستثمرين على تقييم القيمة الحقيقية للشركة بما يتجاوز تقلبات الأسعار قصيرة الأجل.

بالنسبة لشركة آي بي إم (IBM)، بلغ أحدث تدفق نقدي حر مُعلن عنه حوالي 11.67 مليار دولار أمريكي. وتشير توقعات المحللين إلى نمو مطرد في التدفقات النقدية، حيث من المتوقع أن تصل إلى 17.31 مليار دولار أمريكي بحلول عام 2028. وبعد السنوات الخمس المقبلة، يُتوقع تحقيق مكاسب سنوية إضافية في التدفقات النقدية، مع استمرار ارتفاع التدفقات النقدية حتى عام 2035 بناءً على الاتجاهات التاريخية وتوقعات المحللين الأوسع.

بناءً على توقعات التدفقات النقدية هذه، وبعد خصمها بشكل مناسب، تُقدَّر القيمة الجوهرية لشركة IBM بـ 284.72 دولارًا أمريكيًا للسهم. وهذا أعلى بنحو 7.4% من سعر السهم الحالي، مما يعني أن السهم يُعتبر مُقَيَّمًا بشكل مبالغ فيه قليلًا وفقًا لتحليل التدفقات النقدية المخصومة، ولكن بشكل متواضع فقط.

النتيجة: صحيحة تقريبًا

تُقيّم شركة آي بي إم آي بشكل عادل وفقًا لتدفقاتنا النقدية المخصومة (DCF) ، ولكن هذا التقييم قابل للتغيير في أي لحظة. تابع قيمة أسهمك في قائمة مراقبتك أو محفظتك الاستثمارية ، وستتلقى تنبيهًا عند اتخاذ القرار المناسب.

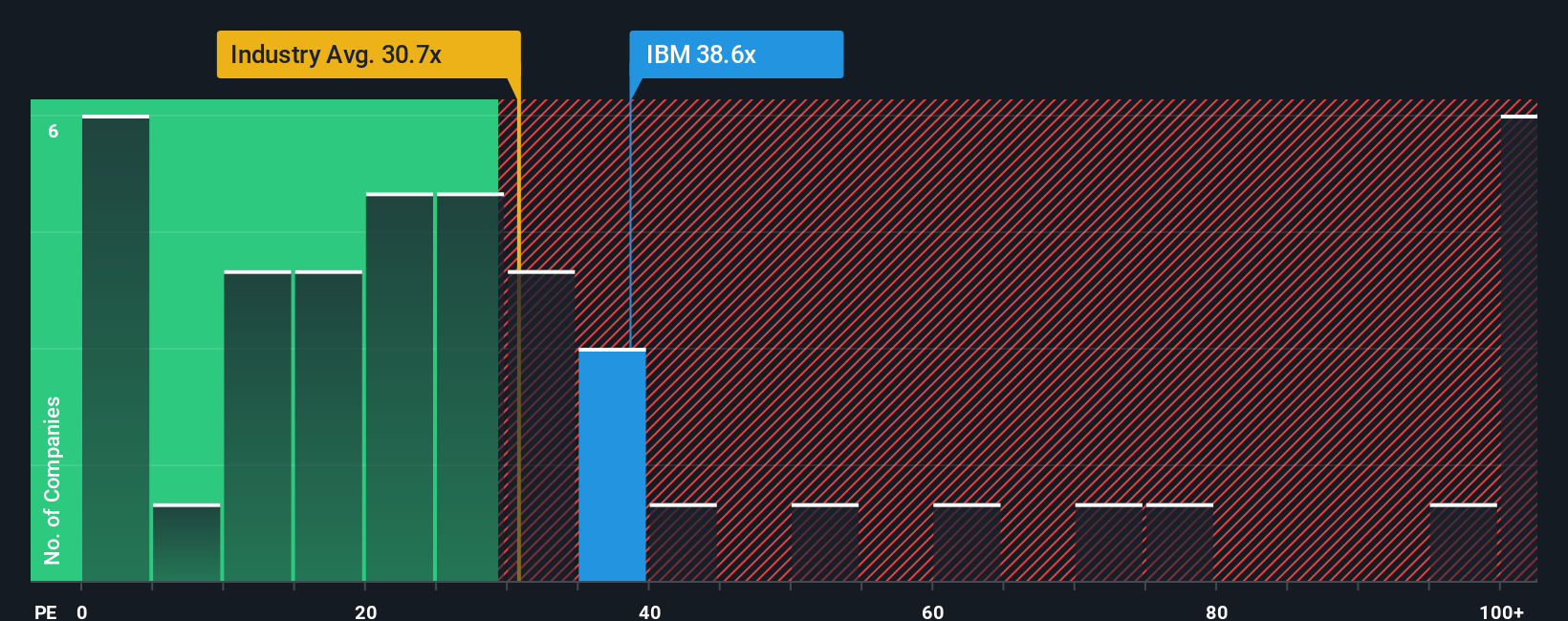

النهج الثاني: سعر شركة آي بي إم مقابل أرباحها

يُعدّ مُعدَّل السعر إلى الأرباح (PE) مقياسًا تقييميًا شائع الاستخدام للشركات ذات الأرباح الثابتة والموثوقة، مثل شركة آي بي إم. فهو يُتيح للمستثمرين طريقة سريعة لمعرفة كيفية تقييم السوق لكل دولار من الأرباح. وهذا ما يجعله مفيدًا بشكل خاص للشركات الراسخة والمربحة.

يعتمد تحديد نسبة السعر إلى الربحية "العادية" أو "العادلة" على عدة عوامل. عمومًا، يُبرر ارتفاع النمو المتوقع وانخفاض المخاطر ارتفاع نسبة السعر إلى الربحية، بينما يُؤدي انخفاض آفاق النمو أو ارتفاع المخاطر إلى انخفاضها. قد يكون من المفيد مقارنة نسبة السعر إلى الربحية لشركة IBM بمتوسطات القطاع ونظرائها، إلا أن هذه المعايير قد تكون عامة وغير مُصممة بالكامل لتلائم وضع الشركة وتوقعاتها الخاصة.

حاليًا، تُتداول أسهم شركة IBM بمضاعف ربحية يبلغ 36.1x، مقارنةً بمتوسط قطاع تكنولوجيا المعلومات البالغ 28.3x، ومتوسط الشركات المماثلة البالغ 21.3x. أما النسبة العادلة لشركة IBM، التي تُقدمها شركة Simply Wall St، فهي 39.2x، وتُحسب بأخذ نمو الأرباح، وديناميكيات القطاع، وهوامش الربح، والقيمة السوقية، والمخاطر الخاصة بالشركة في الاعتبار. يتجاوز هذا النهج الحصري المعايير الثابتة للشركات المماثلة أو في القطاع، ويوفر رؤية أشمل لما قد يُفكر المستثمرون في دفعه، نظرًا لخصائص IBM الفريدة.

بمقارنة نسبة الربحية العادلة البالغة 39.2x مع مكرر الربحية الفعلي لشركة IBM والبالغ 36.1x، يبدو التقييم متوافقًا مع التوقعات. ويعكس سعر سهم IBM عوامل مثل نموها وربحيتها وسوق تكنولوجيا المعلومات الأوسع.

النتيجة: صحيحة تقريبًا

نسب السعر إلى العائد تحكي قصة واحدة، ولكن ماذا لو كانت الفرصة الحقيقية تكمن في مكان آخر؟ اكتشف 1445 شركة يراهن فيها المطلعون على نمو هائل .

قم بتطوير عملية اتخاذ القرار لديك: اختر سردك الخاص بشركة International Business Machines

ذكرنا سابقًا أن هناك طريقة أفضل لفهم التقييم، لذا دعونا نُعرّفكم على "السرديات". السرديات أداة بسيطة وسهلة الاستخدام تُمكّنك من ربط رؤيتك الشخصية لقصة الشركة، مثل الإيرادات والأرباح والهوامش المستقبلية، بالتوقعات المالية والقيمة العادلة المُقدّرة. بدلًا من الاعتماد بشكل صارم على النسب أو الصيغ، تُساعدك "السرديات" على توضيح أسباب اعتقادك بأن السهم مُقَدَّر بأقل من قيمته الحقيقية، أو مُقَدَّر بأكثر من قيمته الحقيقية، أو مُسَعَّر بشكل عادل. هذا النهج يجعل عملية اتخاذ قراراتك أكثر شفافيةً ومُصمَّمةً خصيصًا لتوقعاتك الاستثمارية.

تتوفر التقارير مباشرةً على صفحة مجتمع سيمبلي وول ستريت، حيث يتشارك ملايين المستثمرين ويقارنون وجهات نظرهم. بمواءمة قصة الشركة مع التوقعات الحالية والقيمة العادلة، يمكنك بسهولة أكبر تحديد وقت الشراء أو البيع من خلال ملاحظة اختلاف توقعاتك عن سعر السوق. كما تُحدّث التقارير ديناميكيًا مع ورود معلومات جديدة، مثل تقارير الأرباح أو الأخبار العاجلة. هذا يضمن أن تبقى وجهة نظرك ذات صلة ومبنية على الأدلة.

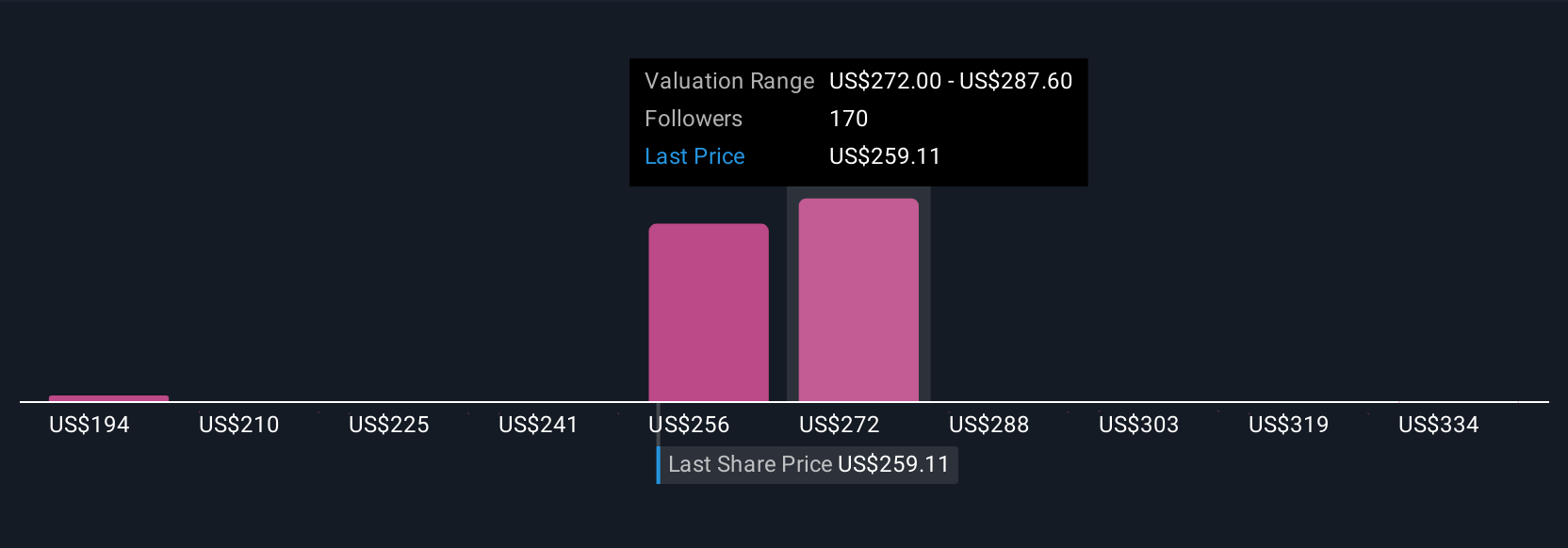

على سبيل المثال، بينما يُقدّر "ناريتيف" الأكثر تفاؤلاً سهم شركة "آي بي إم" عند 350 دولارًا أمريكيًا (بافتراض نمو سريع وهوامش ربح قوية)، يُقدّر "ناريتيف" الأكثر حذرًا سهم الشركة عند 198 دولارًا أمريكيًا، مما يعكس المخاوف بشأن المنافسة والربحية على المدى الطويل. وهذا يُظهر كيف تُؤثّر القصص المختلفة على القيم العادلة والقرارات المختلفة.

بالنسبة لشركة International Business Machines، سنقدم معاينات لروايتين رائدتين لشركة International Business Machines:

القيمة العادلة لرواية الثور: 350.00 دولارًا

يتم تداول IBM عند مستوى أقل بنحو 13% من قيمتها العادلة ( (350.00-305.67)/350.00 = 12.7% أقل من قيمتها الحقيقية).

النمو السنوي المتوقع للإيرادات: 6.14%

- ويشير المحللون المتفائلون إلى التبني المتسارع للذكاء الاصطناعي والسحابة الهجينة والتحديث في القطاعات الخاضعة للتنظيم، وهو ما قد يؤدي إلى تحقيق الربحية على المدى الطويل وزيادة حصة IBM في ميزانيات التحول الرقمي.

- ومن المتوقع أن يؤدي دمج Red Hat وHashiCorp والابتكار في الحوسبة الكمومية والأتمتة إلى نمو إيرادات البرمجيات ذات الهامش المرتفع وتوسيع الهوامش، مما يؤدي إلى تقييم ممتاز.

- وتشمل المخاطر الرئيسية انخفاض الإيرادات التقليدية، والمنافسة من جانب الشركات الضخمة وشركات البرمجيات كخدمة (SaaS)، والتحديات الناجمة عن الاضطرابات الناجمة عن البرمجيات مفتوحة المصدر، وقيود الميزانية العمومية بسبب ارتفاع الديون.

القيمة العادلة لسرد الدب: 287.09 دولارًا

يتم تداول IBM عند مستوى أعلى بنحو 6% من هذه القيمة العادلة ( (305.67-287.09)/287.09 = 6.5% مبالغ في قيمتها).

النمو السنوي المتوقع للإيرادات: 5.14%

- تسلط هذه الرواية الضوء على أن تنفيذ IBM لمشاريع الكم والبرمجيات، في ظل إعادة الهيكلة المستمرة، أمر بالغ الأهمية لتبرير النمو والهوامش.

- وتشمل الإيجابيات التبني القوي للسحابة الهجينة والذكاء الاصطناعي فضلاً عن إطلاقات الحواسيب المركزية الأخيرة التي تعزز إيرادات البنية التحتية، ولكن هذه الإيجابيات تقابلها مخاطر اقتصادية كلية وتقلبات العملة.

- يشعر المحللون بالحذر إزاء تباطؤ الأداء في قطاعات البرمجيات الرئيسية، والضغوط التنافسية، والرياح المعاكسة المحتملة للنمو المستدام للإيرادات والأرباح.

هل تعتقد أن هناك المزيد من المعلومات حول شركة آي بي إم ماشينز؟ تفضل بزيارة مجتمعنا للاطلاع على آراء الآخرين!

هذه المقالة من سيمبلي وول ستريت عامة بطبيعتها. نقدم تحليلات مبنية على بيانات تاريخية وتوقعات محللين فقط، باستخدام منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.