هل ستدفع القفزة الكمية لشركة IBM أسهمها إلى الارتفاع بشكل كبير في عام 2025؟

آي بي إم IBM | 242.76 | +0.15% |

هل تفكر في استثمار أسهمك في شركة آي بي إم، أو ربما تفكر في الاستثمار فيها؟ لست وحدك. فقد شهد سهم آي بي إم مؤخرًا ارتفاعًا ملحوظًا، مستقطبًا اهتمام المحللين والمستثمرين العاديين على حد سواء. ففي الشهر الماضي فقط، ارتفع سعره بنسبة 18.7%، ويبلغ أداؤه السنوي حتى تاريخه 30.4%، وهو أداء قوي للغاية. وهذا بعيد كل البعد عن الشركة العملاقة التي يتذكرها الكثيرون كشركة بطيئة الحركة. ومع مكاسب طويلة الأجل بلغت 163.4% على مدى ثلاث سنوات و183.3% في خمس سنوات، لا شك أن هذا الزخم حقيقي.

ما الذي يُحرك هذه القصة؟ تُعطينا عناوين الأخبار الأخيرة فكرة. لقد أكسبت خطوات آي بي إم الطموحة في مجال الحوسبة الكمومية مكانةً رائدةً في سباقٍ تكنولوجيٍّ محموم، بينما تُشير تغييراتٌ استراتيجية، مثل رحيل مسؤولٍ تنفيذيٍّ رفيع المستوى في مجال الذكاء الاصطناعي مؤخرًا إلى سيتي جروب، إلى التحوّل المُستمرّ للشركة. كما دار نقاشٌ حول الدور الأوسع لقطاع التكنولوجيا في تمكين البنية التحتية الرقمية عالميًا، مما يُبقي اسم آي بي إم في عناوين الأخبار وفي أذهان المستثمرين.

لكن السعر وحده لا يُحدد ما إذا كان السهم لا يزال صفقة جيدة. والآن، السؤال الأهم: هل IBM مقومة بأقل من قيمتها الحقيقية، أم أنها معقولة السعر، أم أنها تتصرف بذكاء؟ بناءً على دراسة منهجية لستة معايير تقييم رئيسية، حصلت IBM على درجة تقييم 1 فقط، مما يعني أنها مقومة بأقل من قيمتها الحقيقية بمعيار واحد فقط من هذه المعايير. هذا لا يعني بالضرورة "صفقة رابحة"، ولكن كما سترى، يمكن لأساليب التقييم المختلفة أن تُعطي إجابات مختلفة تمامًا. تابع القراءة لاستكشاف كيفية عمل كل معيار، وابقَ معنا لمعرفة المزيد عن تقييم سهم IBM ومدى جدواه.

حصلت شركة آي بي إم على تقييم ١/٦ فقط في اختباراتنا التقييمية. اطلع على المؤشرات التحذيرية الأخرى التي وجدناها في تحليل التقييم الكامل .

النهج 1: تحليل التدفق النقدي المخصوم (DCF) لشركة International Business Machines

يُقدّر نموذج التدفق النقدي المخصوم (DCF) القيمة الحقيقية للسهم من خلال توقع التدفقات النقدية المستقبلية للشركة، ثم خصمها إلى قيمتها الحالية. بالنسبة لشركة IBM، يتضمن هذا حساب تدفقاتها النقدية الحرة الحالية والمتوقعة على مدى العقد المقبل، مع مراعاة القيمة الزمنية للنقود، ومقارنة النتيجة بسعر السهم.

بلغ التدفق النقدي الحر لشركة IBM خلال آخر اثني عشر شهرًا 11.48 مليار دولار أمريكي. ويتوقع إجماع المحللين ارتفاع هذا الرقم سنويًا ليصل إلى ما يقارب 24.13 مليار دولار أمريكي بحلول عام 2035. وعلى مدار السنوات الخمس المقبلة، حيث تكون تغطية المحللين في أعلى مستوياتها، تتوقع التوقعات نمو التدفق النقدي الحر من 14.67 مليار دولار أمريكي في عام 2026 إلى 18.73 مليار دولار أمريكي بحلول عام 2029. وبعد ذلك، تُعتمد التوقعات على تقديرات المحللين فقط، ولا تعتمد عليها بشكل كامل. جميع التوقعات مُقوّمة بالدولار الأمريكي.

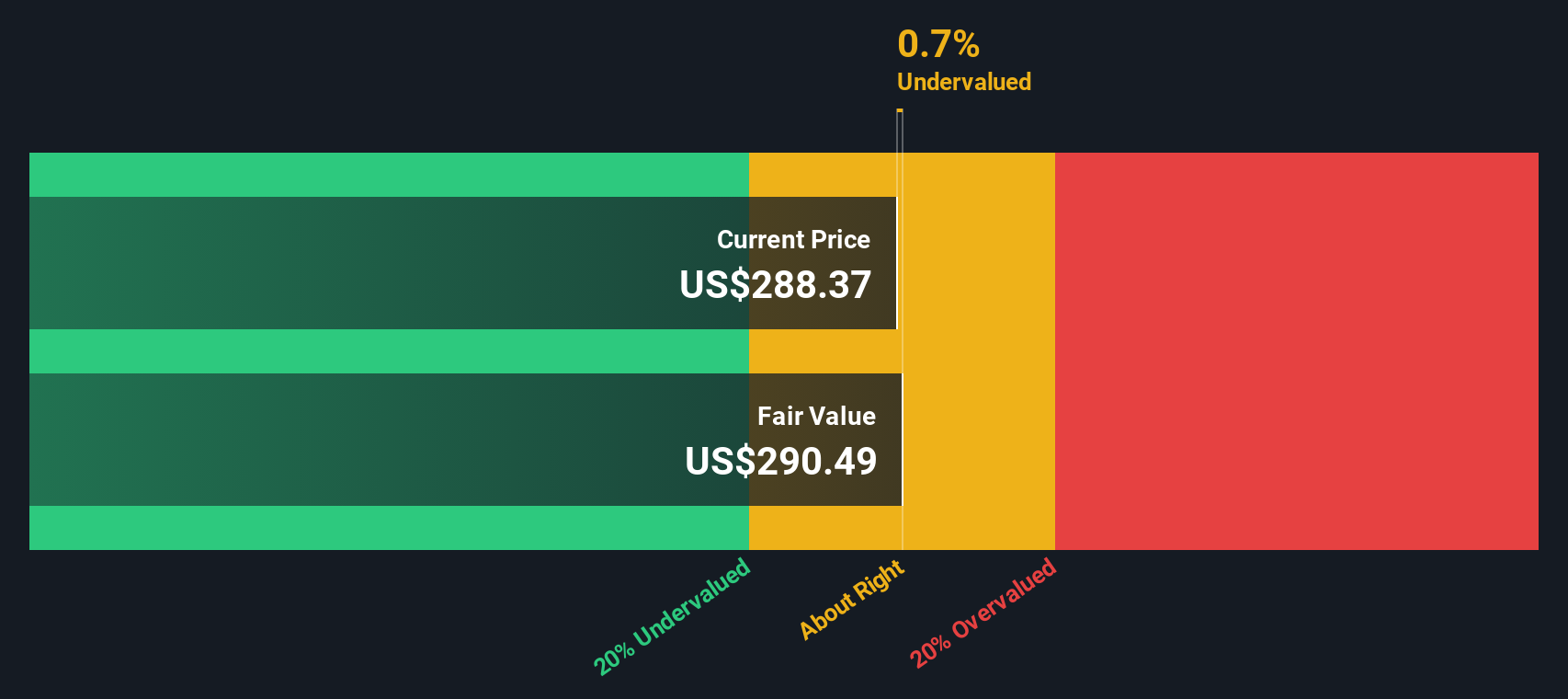

بإعادة هذه التدفقات النقدية إلى قيمتها الحالية، يحسب نموذج التدفقات النقدية المخصومة القيمة الجوهرية لشركة IBM عند 291.03 دولارًا أمريكيًا للسهم. تشير هذه النتيجة إلى أن السهم أقل من قيمته الحقيقية بنحو 1.5% فقط مقارنةً بسعره الحالي. باختصار، يبدو أن IBM تُتداول حاليًا عند قيمتها العادلة تقريبًا بناءً على هذه الطريقة.

النتيجة: صحيحة تقريبًا

تُجري شركة سيمبلي وول ستريت تحليلاً تقييمياً يومياً لجميع أسهم العالم ( اطلع على تحليل تقييم شركة آي بي إم ماشينز ). نعرض الحساب كاملاً. يمكنك متابعة النتيجة في قائمة مراقبتك أو محفظتك الاستثمارية ، وستتلقى تنبيهاً عند أي تغيير.

النهج الثاني: سعر شركة آي بي إم مقابل أرباحها

بالنسبة للشركات المربحة مثل شركة آي بي إم، يُعدّ مُعدّل السعر إلى الأرباح (PE) طريقةً مُجرّبةً وموثوقةً لتقييم القيمة السوقية. يُبيّن مُعدّل السعر إلى الأرباح للمستثمرين المبلغ الذي يدفعونه مقابل كل دولار من الأرباح، وهو مُفيدٌ بشكلٍ خاص للشركات التي تُحقّق أرباحًا مُستمرة.

ومع ذلك، فإن ما يُعتبر نسبة ربحية "طبيعية" أو "عادلة" قد يتغير بشكل كبير تبعًا للنمو المتوقع للشركة، وهوامش ربحها، ومستوى المخاطر المرتبطة بأعمالها. عادةً ما تتمتع الشركات سريعة النمو أو تلك التي تتمتع بتدفق أرباح أكثر استقرارًا بنسب ربحية أعلى، بينما تميل الشركات الأكثر رسوخًا أو الأكثر مخاطرة إلى ضمان نسب ربحية أقل.

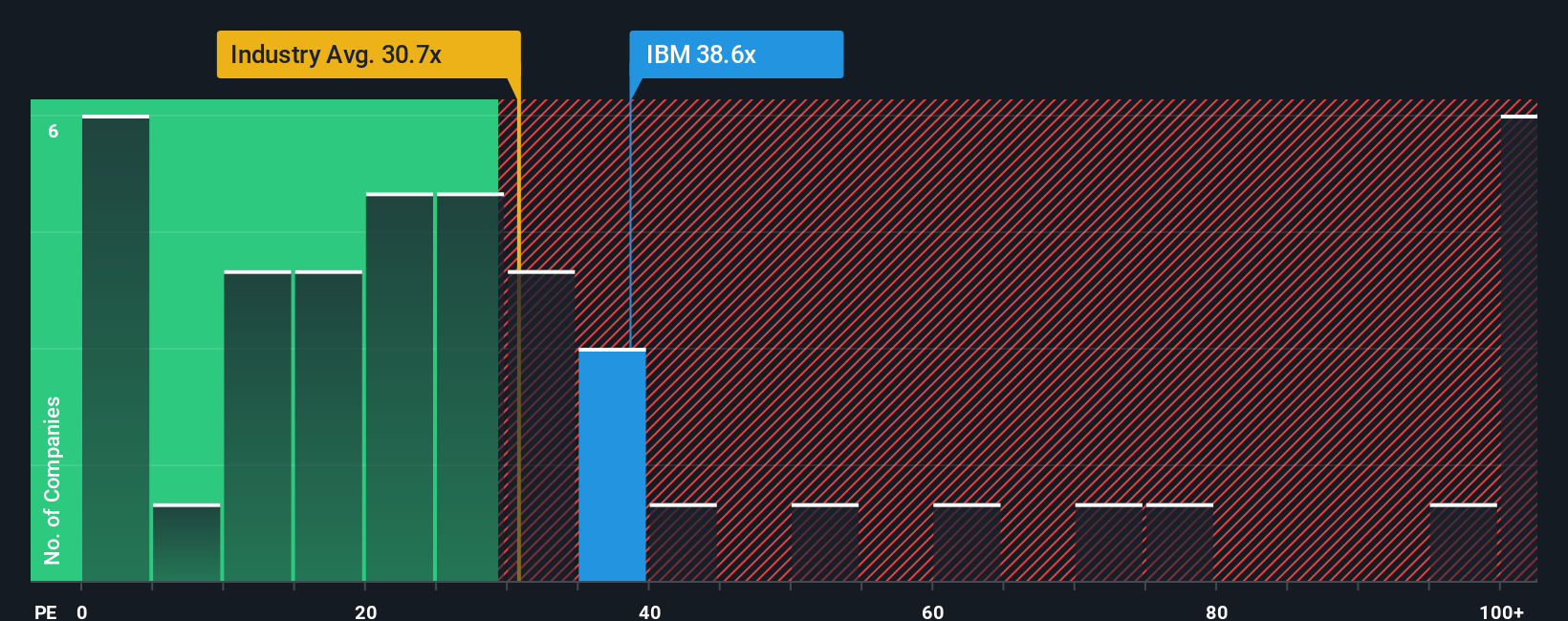

حاليًا، تُتداول أسهم شركة آي بي إم بمضاعف ربحية يبلغ 45.6x. وللتوضيح، يُعد هذا أعلى بكثير من متوسط الشركات المماثلة (16.2x) ومتوسط قطاع تكنولوجيا المعلومات الأوسع (32.7x). للوهلة الأولى، قد يبدو هذا مُكلفًا، ولكن هناك جوانب أخرى يجب مراعاتها.

وهنا يأتي دور نسبة الربحية العادلة لشركة سيمبلي وول ستريت. فبدلاً من مقارنتها بالقطاع ونظرائها فقط، تُقدّر نسبة الربحية العادلة مضاعف الربحية المُبرر فعليًا، مع الأخذ في الاعتبار آفاق نمو آي بي إم، وهوامش الربح، والقطاع، والقيمة السوقية، وملف المخاطر. في حالة آي بي إم، تُحسب نسبة الربحية العادلة عند 43.3x، وهو أقل بقليل من نسبة الربحية الفعلية. يشير هذا الفارق الضئيل إلى أن سعر السوق قريب جدًا من المُبرر نظرًا لظروف آي بي إم الفريدة.

النتيجة: صحيحة تقريبًا

نسب السعر إلى العائد (PE) تُشير إلى أمر واحد، ولكن ماذا لو كانت الفرصة الحقيقية تكمن في مكان آخر؟ اكتشف الشركات التي يراهن فيها المطلعون على نمو هائل .

قم بتطوير عملية اتخاذ القرار لديك: اختر سردك الخاص بشركة International Business Machines

ذكرنا سابقًا أن هناك طريقة أفضل لفهم التقييم، لذا دعونا نُعرّفكم على السرديات. السرد هو قصة بسيطة يُمكنك، كمستثمر، استخدامها لربط وجهة نظرك الخاصة حول شركة آي بي إم، ومنتجاتها، وابتكاراتها، وتحدياتها، وفرصها، بالافتراضات الرئيسية حول إيراداتها وأرباحها وهوامش ربحها المستقبلية. في حين تُقدم المقاييس التقليدية أرقامًا منفصلة، يربط السرد قصة الشركة الواقعية بتوقعات مالية مُحددة، وفي النهاية بقيمة عادلة مُقدرة.

مع صفحة مجتمع سيمبلي وول ستريت، تُصبح التقارير متاحة وسهلة الاستخدام. يعتمد عليها ملايين المستثمرين لتوضيح قراراتهم بشأن الشراء أو البيع. بمقارنة القيمة العادلة المُستمدة من تقريرك بسعر السهم الحالي، ستحصل على مؤشر واضح حول ما إذا كان السهم مُقَيَّمًا بأقل من قيمته الحقيقية أو بأكثر منها في ظل سيناريوك. بالإضافة إلى ذلك، تُحدَّث التقارير تلقائيًا كلما ظهرت حقائق جديدة من أخبار الشركة أو بيانات الأرباح، مما يضمن اتساق وجهة نظرك مع الواقع.

على سبيل المثال، يُقدّر أكثر مُحللي IBM Narrative تفاؤلاً سعر سهم الشركة حاليًا بـ 350 دولارًا، بينما يُقدّره أكثرهم حذرًا بـ 198 دولارًا فقط. قد يكون رأيك الشخصي في أي اتجاه بينهما، وذلك حسب توقعاتك لمستقبل الشركة.

بالنسبة لشركة International Business Machines، نجعل الأمر سهلاً بالنسبة لك من خلال معاينات لسرديتين رائدتين لشركة International Business Machines:

🐂 حالة الثور في شركة آي بي إمالقيمة العادلة: 350.00 دولارًا

الخصم الحالي للقيمة العادلة: 18.0%

النمو المتوقع في الإيرادات: 6.1%

- تركز التوقعات الإيجابية على التبني السريع للذكاء الاصطناعي، وحلول الحوسبة السحابية الهجينة، والتحديث الرقمي، وخاصةً في القطاعات الخاضعة للتنظيم. وهذا يُهيئ IBM للنمو والربحية على المدى الطويل.

- ومن المتوقع أن يؤدي دمج Red Hat وHashiCorp والابتكارات المتقدمة في الحوسبة الكمومية والأتمتة إلى تعزيز إيرادات البرمجيات ذات الهامش المرتفع ودعم التقييم المتميز.

- تشمل المخاطر المحتملة انخفاض إيرادات الشركات التقليدية، والمنافسة الشديدة، ونقص المواهب واضطرابات البرمجيات مفتوحة المصدر، وارتفاع مستويات الديون. ومع ذلك، يُنظر إلى نقاط القوة الاستراتيجية لشركة IBM وابتكاراتها على أنها تفوق هذه التحديات.

القيمة العادلة: 281.32 دولارًا

القسط الحالي للقيمة العادلة: 1.9%

النمو المتوقع في الإيرادات: 5.1%

- تسلط حالة الإجماع الضوء على النمو من خلال السحابة الهجينة والذكاء الاصطناعي والاستحواذات الاستراتيجية، لكنها تظل حذرة بشأن قدرة IBM على توسيع الهوامش والحفاظ على ثقة العملاء في مشهد تكنولوجيا المعلومات المتغير.

- ويُنظر إلى الاستثمارات في التقنيات المتقدمة وإدارة التكاليف المنضبطة على أنها تدعم الهوامش المرنة والتدفقات النقدية في بيئة اقتصادية كلية تنافسية وغير مؤكدة.

- تشمل المخاطر تقلبات الاقتصاد الكلي، وتقلبات الطلب على الاستشارات والبرمجيات، وتقلبات أسعار العملات، والضغوط التنافسية. وتؤدي هذه العوامل إلى نظرة أكثر تحفظًا تجاه ارتفاع أسعار الأسهم.

هل تعتقد أن هناك المزيد من التفاصيل حول قصة شركة آي بي إم؟ أنشئ قصتك الخاصة لإطلاع المجتمع عليها!

هذه المقالة من سيمبلي وول ستريت عامة بطبيعتها. نقدم تحليلات مبنية على بيانات تاريخية وتوقعات محللين فقط، باستخدام منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.