هل يقود الزخم الكمي لشركة IBM إلى سعر عادل للسهم في عام 2025؟

آي بي إم IBM | 243.14 | +0.31% |

إذا كنت تتساءل عما إذا كان الآن هو الوقت المناسب لشراء أو بيع أسهم شركة آي بي إم، أو حتى مجرد متابعة أسهمها، فأنت لست وحدك. يبدو الأمر وكأن سهم آي بي إم يشهد ارتفاعًا متواصلًا في كل مرة تنظر فيها. خلال الأسبوع الماضي وحده، ارتفعت أسهم الشركة بنسبة 5.7%، ويمتد هذا الزخم إلى ما هو أبعد من ذلك، مسجلًا ارتفاعًا بنسبة 12.5% في الشهر الماضي. ومنذ بداية العام، بلغ العائد 23.8%. لو كنتَ قد استثمرتَ قبل ثلاث أو خمس سنوات، لكنتَ تتوقع تحقيق مكاسب بنسبة 151.1% و192.5% على التوالي. وهذا أداءٌ متفوقٌ ملحوظٌ على المدى الطويل، خاصةً لشركة تُوصف عادةً بأنها من رواد التكنولوجيا.

كان جزء من الإثارة مؤخرًا هو ريادة IBM المتنامية في مجال التقنيات الناشئة، وخاصةً الحوسبة الكمومية. وقد أبرزت وكالات أنباء مثل وول ستريت جورنال وفاينانشال تايمز كيف تتنافس IBM على الصدارة في سباق "التفوق الكمومي". وهذا ليس مجرد خطوة علاقات عامة، فالاختراقات التقنية تُحوّل فكرة الحواسيب الكمومية الحقيقية والمفيدة تجاريًا من مجرد خيال علمي إلى "ربما بحلول نهاية العقد". وبينما تضمنت العناوين الرئيسية أيضًا أسماءً بارزة تُغادر الشركة وبعض الجدل في الخارج، يبدو أن معظم المستثمرين يُركزون على قصة النمو ومصداقية IBM التكنولوجية المتجددة.

بالطبع، قد تبدو الأسهم سريعة النمو باهظة الثمن في خضمّ الأحداث. لتقييم ما إذا كانت أسهم IBM مقومة بأقل من قيمتها الحقيقية اليوم، دعونا نلقي نظرة على درجة تقييم بسيطة. تستوفي IBM معيارين من أصل ستة معايير لتقييم أقل من قيمتها الحقيقية، وهي نقطة بداية مفيدة، ولكنها ليست المعيار الكامل. بعد ذلك، سنتعمق في تفاصيل كل معيار تقييم، ثم سأشارك منظورًا أكثر دقة لتقييم ما إذا كانت IBM تقدم قيمة حقيقية في الوقت الحالي.

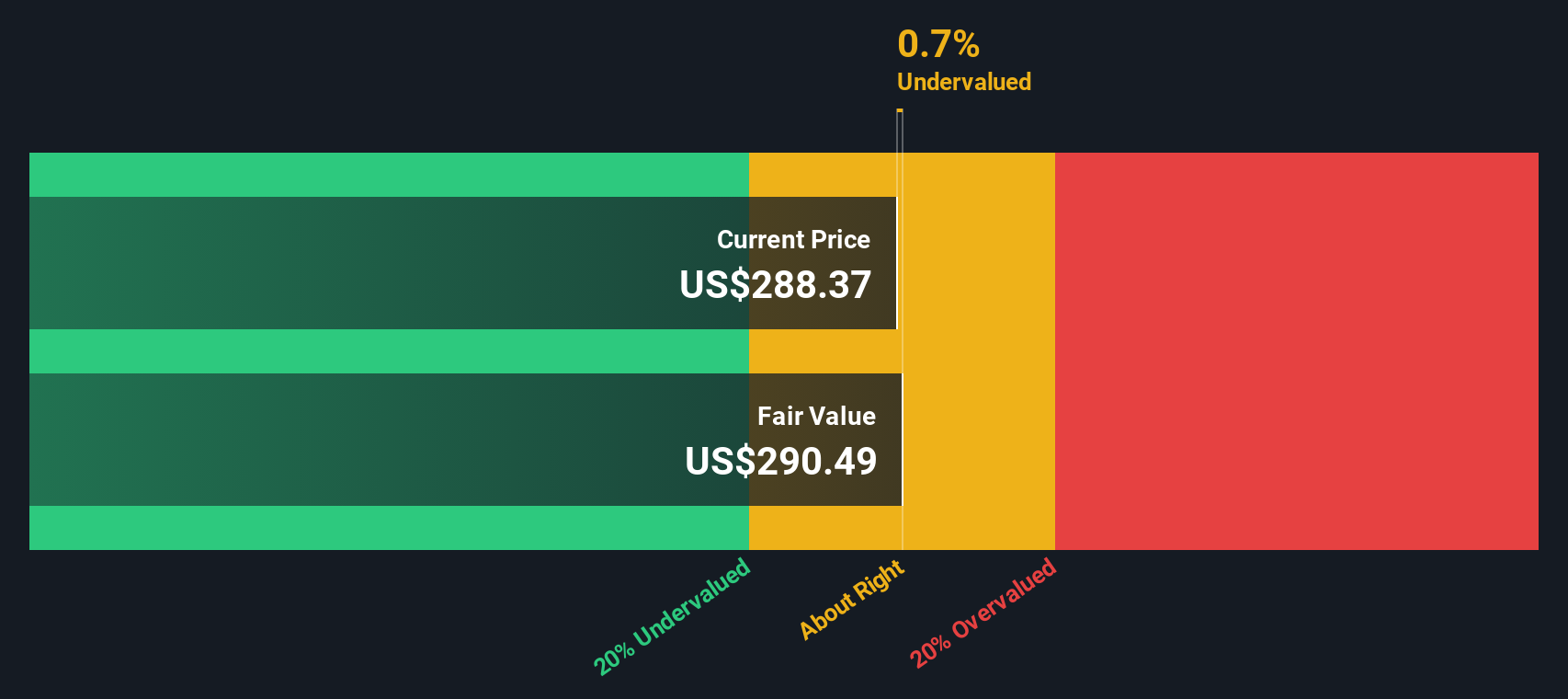

حصلت شركة آي بي إم على تقييم ٢/٦ فقط في اختباراتنا التقييمية. اطلع على المؤشرات التحذيرية الأخرى التي وجدناها في تحليل التقييم الكامل .النهج 1: تحليل التدفق النقدي المخصوم (DCF) لشركة International Business Machines

يُقدّر نموذج التدفق النقدي المخصوم (DCF) قيمة الشركة من خلال توقع تدفقاتها النقدية الحرة المستقبلية، ثم خصم هذه المبالغ إلى قيمتها الحالية. يُساعد هذا النهج المستثمرين على فهم القيمة الحقيقية للشركة بناءً على قدرتها على توليد النقد مستقبلًا، وليس فقط أرباحها الحالية.

بالنسبة لشركة آي بي إم، يبلغ التدفق النقدي الحر الحالي حوالي 11.5 مليار دولار أمريكي. ويتوقع المحللون نموًا ثابتًا، حيث من المتوقع أن يصل إلى 18.7 مليار دولار أمريكي بحلول عام 2029. وبينما تقتصر تقديرات المحللين عادةً على خمس سنوات فقط، فإن الأرقام طويلة الأجل تُستخلص من نموذج سيمبلي وول ستريت. وعلى مدار العقد المقبل، تشير التوقعات إلى ارتفاع تدريجي في التدفقات النقدية الحرة، مدعومًا بتركيز آي بي إم على الريادة التكنولوجية والانضباط التشغيلي.

بناءً على توقعات التدفقات النقدية هذه، يُقدّر نموذج التدفقات النقدية المخصومة القيمة العادلة لشركة IBM عند 286.45 دولارًا أمريكيًا للسهم. ونظرًا لأن سعر السهم الحالي أقل بنحو 5.0% من هذا التقييم، يبدو أن السهم يتماشى بشكل أساسي مع قيمته الحقيقية.

النتيجة: صحيحة تقريبًا

انتقل إلى قسم التقييم في تقرير شركتنا للحصول على مزيد من التفاصيل حول كيفية التوصل إلى القيمة العادلة لشركة International Business Machines.

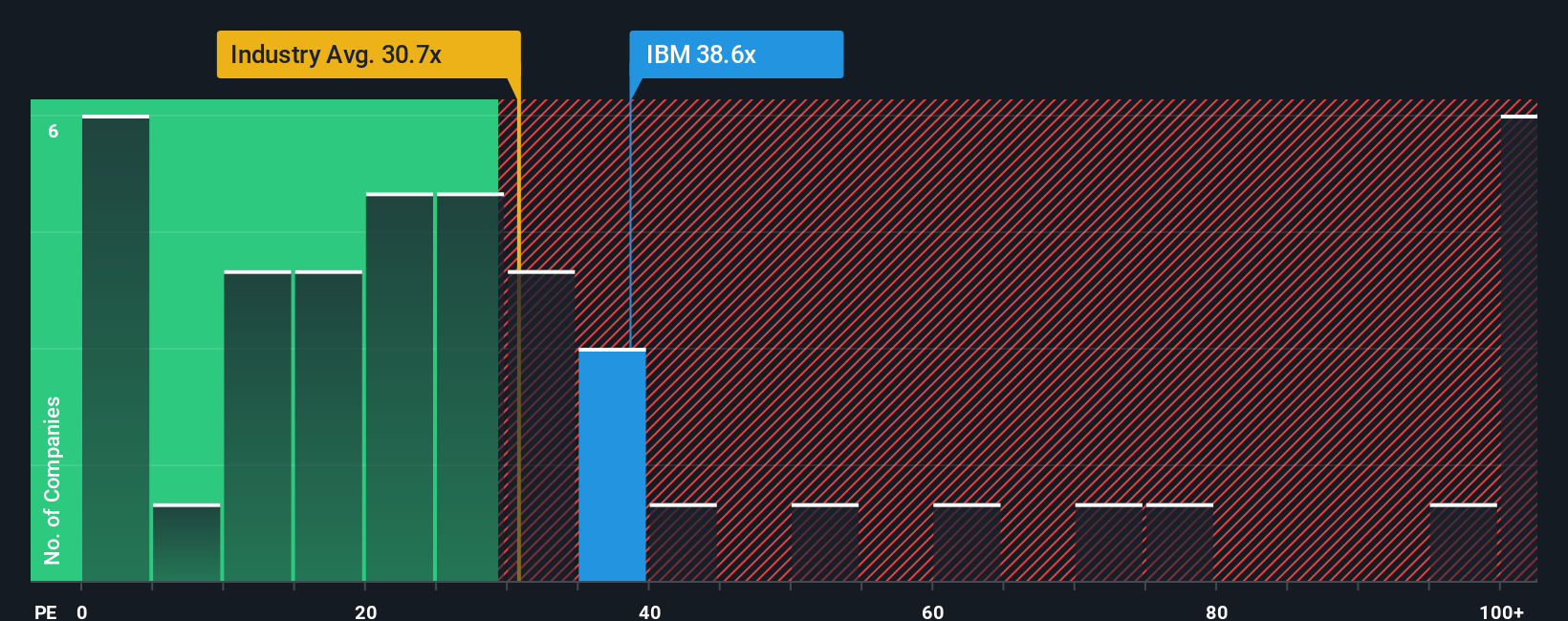

النهج الثاني: سعر شركة آي بي إم مقابل أرباحها

يُعدّ مُعدَّل السعر إلى الأرباح (PE) مقياسًا تقييميًا شائع الاستخدام للشركات المُربحة، مثل شركة آي بي إم. فهو يُخبر المستثمرين بالمبلغ الذي يدفعونه مقابل كل دولار من الأرباح اليوم. بالنسبة للشركات التي تحقق أرباحًا ثابتة وسجلًا حافلًا بالنمو، يُعطي مُعدَّل السعر إلى الأرباح فكرة واضحة عن كيفية تقييم السوق لتلك الأرباح المستقبلية.

مع ذلك، فإن ما يُعتبر نسبة سعر مضاعف ربحية "طبيعية" أو "عادلة" لا يعتمد على الأرباح وحدها. فنمو الأرباح المرتفع أو انخفاض المخاطر عادةً ما يدعم نسبة سعر مضاعف ربحية أعلى، بينما قد يُبرر النمو البطيء أو زيادة المخاطر انخفاض نسبة سعر مضاعف ربحية. لذلك، من المهم مقارنة نسبة سعر مضاعف ربحية IBM البالغة 43.3x ليس فقط بتاريخها، بل أيضًا في سياقها: يبلغ متوسط نسبة سعر مضاعف ربحية قطاع تكنولوجيا المعلومات 31.8x، بينما يبلغ متوسط نسبة سعر مضاعف ربحية الشركات المماثلة 16.0x. ظاهريًا، يبدو أن IBM تُتداول بعلاوة سعرية ملحوظة.

وهنا يأتي دور "النسبة العادلة" لشركة سيمبلي وول ستريت. النسبة العادلة هي مقياس خاص يعكس نمو الأرباح، وهوامش الربح، والمخاطر، وسياق القطاع، والقيمة السوقية. بخلاف متوسط القطاع الخام أو المقارنة البسيطة بين الشركات، صُممت النسبة العادلة لتكون أكثر دقةً ووضوحًا. بالنسبة لشركة آي بي إم، تُحسب النسبة العادلة عند 43.8x، مع مراعاة جميع هذه العوامل.

وبما أن نسبة السعر إلى العائد الحالية لشركة IBM البالغة 43.3x قريبة جدًا من النسبة العادلة البالغة 43.8x، يبدو أن السوق تسعّر السهم بما يتماشى مع أساسياته اليوم.

النتيجة: صحيحة تقريبًا

قم بتطوير عملية اتخاذ القرار لديك: اختر سردك الخاص بشركة International Business Machines

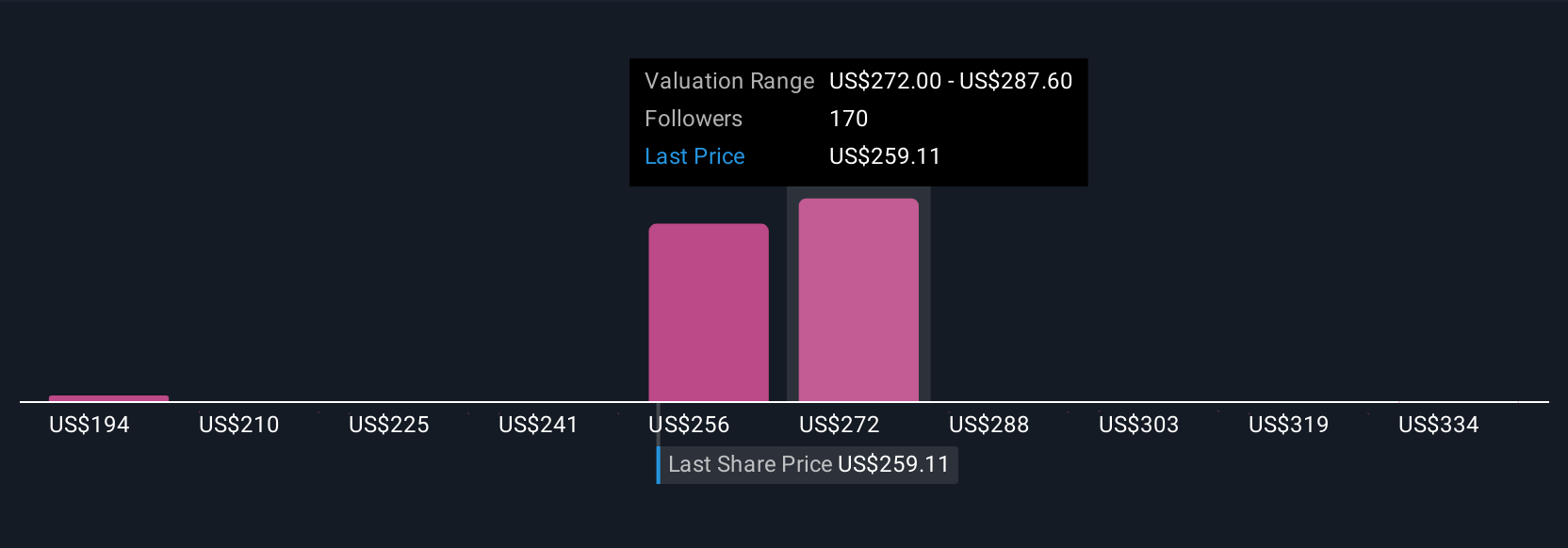

ذكرنا سابقًا أن هناك طريقة أفضل لفهم التقييم، لذا دعونا نُعرّفكم على السرد. السرد هو ببساطة قصتك وراء الأرقام - وجهة نظرك الخاصة حول شركة تُوازن افتراضاتك حول إيراداتها وأرباحها وهوامش ربحها المستقبلية مع القيمة العادلة المقابلة. بدلًا من الاعتماد على مجموعة ثابتة من نسب التقييم، يربط السرد ما تعتقده حول استراتيجية IBM وتقنياتها ومخاطرها بتوقعات مالية شفافة. ثم يحسب القيمة العادلة بناءً على تلك المدخلات.

السرديات سهلة الاستخدام ومتاحة على صفحة مجتمع سيمبلي وول ستريت، حيث يشارك ملايين المستثمرين آراءهم ويحدّثونها. إنها تجعل قرار الشراء أو البيع أكثر فعالية، حيث يمكنك أن ترى بنظرة واحدة ما إذا كان تقديرك (أو تقديرات الآخرين) للقيمة العادلة يدعم السعر الحالي، وكيف أن المعلومات الجديدة، كالأخبار أو الأرباح، ستُحدّث تلقائيًا افتراضات وتقييمات كل سردية.

على سبيل المثال، يُقدّر أحد المحللين المتفائلين في IBM Narrative قيمة عادلة للشركة بـ 350 دولارًا أمريكيًا، استنادًا إلى نمو أسرع في برمجيات الذكاء الاصطناعي وتحسن هوامش الربح، بينما يُقدّر رأي أكثر حذرًا الشركة بـ 198 دولارًا أمريكيًا فقط، مما يعكس تحديات منافسي الحوسبة السحابية وانخفاض الإيرادات التقليدية. هذا يعني أنه يمكنك بسهولة مقارنة توقعاتك بتوقعات السوق.

بالنسبة لشركة International Business Machines، فيما يلي معاينات لروايتين رائدتين من إنتاج شركة International Business Machines:

🐂 حالة الثور في شركة آي بي إمالقيمة العادلة: 281.32 دولارًا

مُقَوَّم بأقل من قيمته الحقيقية بنسبة: 3.2%

نمو الإيرادات (3 سنوات للأمام): 5.1%

- ومن المتوقع أن يؤدي تركيز IBM على السحابة الهجينة والذكاء الاصطناعي والاستحواذات الاستراتيجية إلى تعزيز نمو الإيرادات وتوسيع الهامش وتعزيز علاقات العملاء في تحديث البنية التحتية لتكنولوجيا المعلومات.

- وتهدف الاستثمارات في التقنيات المتقدمة مثل الحاسوب المركزي z17 والذكاء الاصطناعي التوليدي إلى تعزيز قوة التسعير وعروض التمايز، مما قد يعزز إيرادات البنية التحتية والبرمجيات.

- يتوقع إجماع المحللين نموًا معتدلًا في الإيرادات وهوامش الربح، مع سعر مستهدف أعلى بنحو 8% من السعر الحالي. ومع ذلك، هناك مخاطر ناجمة عن الظروف الاقتصادية الكلية والمنافسة العالمية.

القيمة العادلة: 198.00 دولارًا

مبالغ في قيمتها بنسبة: 37.5%

نمو الإيرادات (3 سنوات للأمام): 4.6%

- ومن المتوقع أن تؤدي المنافسة الشديدة من جانب مزودي الخدمات السحابية الرائدين والتحول إلى الحلول السحابية الأصلية إلى تآكل الأعمال الأساسية لشركة IBM والحد من نمو الإيرادات والأرباح المستدامة.

- إن التحديات التشغيلية، بما في ذلك ارتفاع تكاليف الامتثال وأعباء الديون الثقيلة، قد تحد من قدرة IBM على الاستثمار العضوي وتهدد القوة المالية على المدى الطويل.

- وعلى الرغم من الزخم التشغيلي، يرى المحللون الأكثر تشاؤما أن السعر الحالي مبالغ فيه إلى حد كبير، مع وجود مخاطر هبوطية كبيرة إذا انخفضت الإيرادات القديمة بسرعة أكبر من توسع الشركات الجديدة.

هذه المقالة من سيمبلي وول ستريت عامة بطبيعتها. نقدم تحليلات مبنية على بيانات تاريخية وتوقعات محللين فقط، باستخدام منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.