هل يشكل الانخفاض الأخير لشركة إنتل فرصة بعد أخبار الحوافز الحكومية للرقائق؟

إنتل INTC | 48.03 | +8.84% |

- هل تساءلت يومًا إن كان سهم إنتل صفقة رابحة حقًا، أم أن جميع قصص النمو قد تم تسعيرها مسبقًا؟ دعونا نستكشف ما قد يجعل هذا السهم خيارًا ذكيًا للمستثمرين الباحثين عن القيمة.

- بعد عامٍ حافلٍ بارتفاع أسهمها بنسبة 66.3% حتى تاريخه، شهدت أسهم إنتل تباطؤًا مؤخرًا، حيث انخفضت بنسبة 6.4% خلال الأسبوع الماضي و11.8% خلال الشهر الماضي. وهذا يُظهر أن السوق لا يزال يحاول تحديد موقفه.

- يُعزى جزء كبير من تقلبات إنتل الأخيرة إلى الحماس الذي أحاط بتوسعها في تصنيع الرقائق المتقدمة، وأخبار الحوافز الحكومية الجديدة لإنتاج أشباه الموصلات محليًا. في الوقت نفسه، ساهمت التغييرات في القيادة والضجة المتواصلة حول الذكاء الاصطناعي في إبقاء الشركة في عناوين الأخبار، حيث يُقيّم المستثمرون الفرص الجديدة في مواجهة التحديات القديمة.

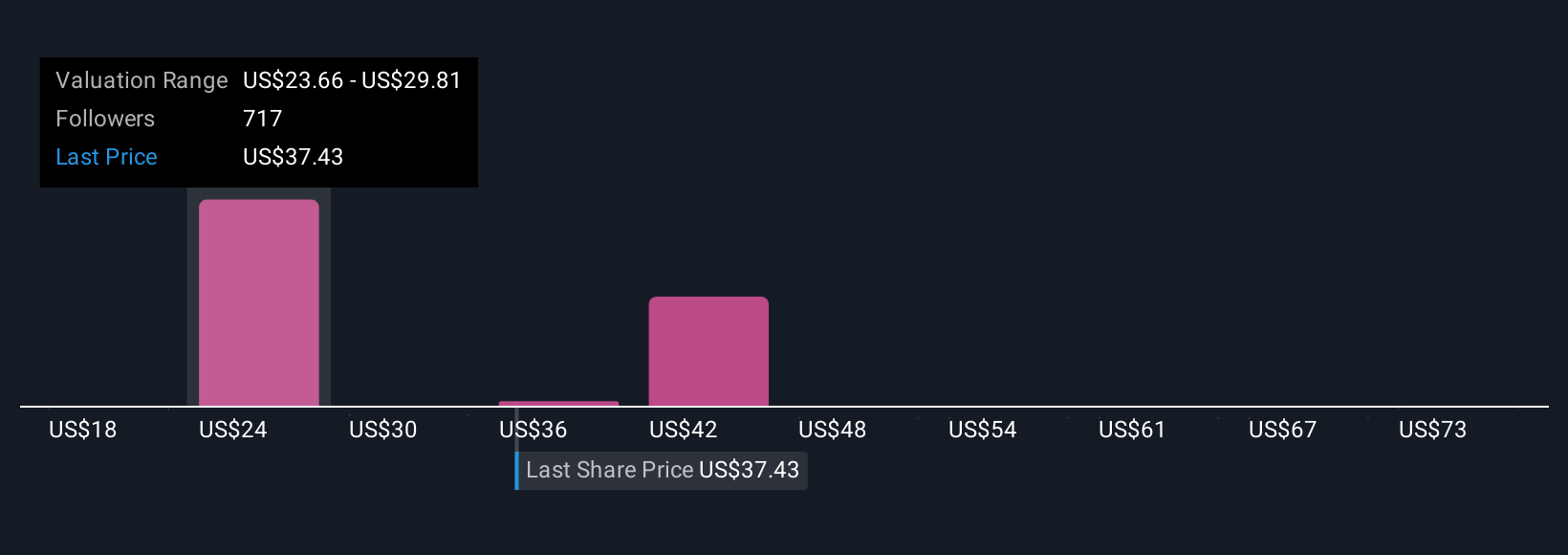

- حاليًا، تحصل إنتل على تقييم 3 من 6 في إطار التقييم لدينا، مما يعكس نقاط القوة والضعف في مختلف الاختبارات الرئيسية. سنشرح كيفية مقارنة هذه النتيجة بأساليب التقييم التقليدية، ونقدم لكم طريقة أفضل لقراءة الأرقام لتتمكنوا من اتخاذ قراركم الخاص بنهاية هذه المقالة.

النهج 1: تحليل التدفق النقدي المخصوم (DCF) لشركة Intel

يُقدّر نموذج التدفق النقدي المخصوم (DCF) القيمة الجوهرية للشركة من خلال توقع تدفقاتها النقدية المستقبلية وخصمها إلى قيمتها الحالية بالدولار. يُساعد هذا المستثمرين على فهم القيمة الحقيقية للشركة بناءً على قدرتها على توليد النقد بمرور الوقت.

بالنظر إلى تحليل التدفقات النقدية المخصومة لشركة إنتل، أفادت الشركة بأن التدفق النقدي الحر (FCF) خلال الاثني عشر شهرًا الماضية بلغ سالبًا قدره 13.65 مليار دولار، مما يعني أنها كانت تستهلك النقد بدلًا من توليده. ويتوقع المحللون حدوث تحول، حيث من المتوقع أن يرتفع التدفق النقدي الحر إلى 4.32 مليار دولار بنهاية عام 2029. ومن المتوقع أن ينتقل التدفق النقدي من خسارة قدرها 1.94 مليار دولار إلى إيجابية ابتداءً من عام 2026، ليصل إلى أكثر من 10.95 مليار دولار بحلول عام 2035، وفقًا للتوقعات الموسعة.

بناءً على هذا النهج، تُقدَّر القيمة الجوهرية لشركة إنتل بـ 14.53 دولارًا أمريكيًا للسهم. وبالمقارنة مع سعر السوق الحالي، يُشير هذا إلى أن إنتل تُتداول بعلاوة قدرها 131.4% عن قيمتها العادلة المستندة إلى التدفقات النقدية المخصومة. بمعنى آخر، يبدو السهم مُبالغًا في قيمته بشكل كبير وفقًا لأساسيات التدفق النقدي.

النتيجة: مبالغ في تقييمها

يشير تحليلنا للتدفقات النقدية المخصومة (DCF) إلى أن سهم إنتل قد يكون مُبالغًا في قيمته بنسبة 131.4%. اكتشف 919 سهمًا مُقَيَّمًا بأقل من قيمته الحقيقية، أو أنشئ مُراجعًا خاصًا بك للعثور على فرص استثمارية أفضل.

النهج الثاني: سعر إنتل مقابل المبيعات (P/S)

بالنسبة للشركات التي تكون أرباحها الحالية منخفضة أو متقلبة، غالبًا ما تُعدّ نسبة السعر إلى المبيعات (P/S) مقياسًا مُفضّلًا للتقييم، لا سيما في صناعة أشباه الموصلات. ويرجع ذلك إلى أن أرقام المبيعات تميل إلى أن تكون أكثر استقرارًا من الأرباح، مما يجعلها معيارًا مفيدًا لتقييم القيمة، لا سيما مع استثمار إنتل بكثافة للعودة إلى الربحية المستدامة.

تلعب توقعات النمو ومستويات مخاطر الشركة دورًا كبيرًا في تحديد مضاعف الربحية "العادي" أو "العادل". يدفع المستثمرون عادةً نسبة سعر سهم إلى مبيعات أعلى للشركات التي يُتوقع أن تنمو بوتيرة أسرع أو أن تكون أقل عرضة للمخاطر، ونسبة أقل للشركات التي تشهد نموًا أبطأ أو مخاطرة أعلى.

حاليًا، تُتداول أسهم إنتل بنسبة ربحية إلى مبيعات تبلغ 3.00x. وهذا أقل من متوسط قطاع أشباه الموصلات البالغ 4.16x، وأقل بكثير من متوسط أقرانها المباشرين البالغ 13.61x.

تُقدم نسبة القيمة العادلة لشركة سيمبلي وول ستريت سياقًا أعمق لما ينبغي أن يكون المستثمرون على استعداد لدفعه. بخلاف المقارنة التقليدية مع الشركات المماثلة أو مع القطاعات الأخرى، تأخذ نسبة القيمة العادلة في الاعتبار توقعات نمو الشركة، وهوامش الربح، والمخاطر، والحجم، والقطاع الذي تعمل فيه، مما يُعطي فكرة أكثر دقة عن القيمة العادلة. بالنسبة لشركة إنتل، تُحسب نسبة القيمة العادلة عند 5.52x، مما يُشير إلى أن المستثمرين يتوقعون عادةً دفع هذا المضاعف، نظرًا لتوقعاتها وخصائصها الخاصة.

وبما أن مضاعف السعر إلى المبيعات الحالي لشركة إنتل يأتي أقل بكثير من النسبة العادلة، فإن الأسهم تبدو مقومة بأقل من قيمتها الحقيقية بناءً على هذه الطريقة، وخاصة عند مقارنتها بأقرانها والصناعة الأوسع.

النتيجة: أقل من قيمتها الحقيقية

نسب الربحية تُشير إلى أمر واحد، ولكن ماذا لو كانت الفرصة الحقيقية تكمن في مكان آخر؟ اكتشف 1422 شركة يراهن فيها المطلعون على نمو هائل .

قم بتطوير عملية اتخاذ القرار لديك: اختر سردك الاستخباراتي

ذكرنا سابقًا أن هناك طريقة أفضل لفهم التقييم، لذا دعونا نُعرّفكم على Narratives. على Simply Wall St، تُمكّنك Narratives من صياغة قصة Intel بأسلوبك الخاص، من خلال ربط توقعات أعمال الشركة، ودوافعها الرئيسية، ومخاطرها مباشرةً بالتوقعات المالية. هذا يُساعدك في النهاية على تقدير القيمة الحقيقية للسهم بناءً على وجهة نظرك.

بخلاف النماذج الثابتة أو النسب الموحدة، تُعد السرديات أداة ديناميكية يستخدمها ملايين المستثمرين في صفحة المجتمع. هذا يجعل عملية تحديد وصقل أطروحتك الاستثمارية سهلة وتفاعلية. عند بناء أو اتباع سردية، فإنها تربط افتراضاتك المتعلقة بنمو إنتل وربحيتها ومخاطرها بتقدير القيمة العادلة. هذا يُمكّنك من اتخاذ القرارات بمقارنة تلك القيمة العادلة بسعر السوق الحالي.

تُحدَّث السرديات تلقائيًا مع ورود الأخبار أو تقارير الأرباح، مما يُبقي وجهة نظرك مُتجددة وقابلة للتنفيذ دون عناء إضافي. على سبيل المثال، بالنسبة لشركة إنتل، يرى أكثر السرديات تفاؤلاً ونشاطًا اليوم قيمة عادلة تتجاوز 37 دولارًا للسهم، بينما يُقدِّر الأكثر حذرًا 16 دولارًا فقط للسهم. وهذا يُظهر كيف يُمكن لمستثمرين أذكياء تفسير نفس الشركة بشكل مُختلف تمامًا. تكمن قوة السرديات في أنها تُساعدك على تحديد موقفك وتُزوِّدك بالأدوات اللازمة للتصرف عند تغير الأرقام أو الحقائق.

ومع ذلك، بالنسبة لشركة Intel، سنجعل الأمر سهلاً للغاية بالنسبة لك من خلال معاينات لسرديتين رائدتين من Intel:

القيمة العادلة: 37.27 دولارًا

يتم التداول حاليًا عند 9.8% أقل من هذه القيمة العادلة

توقعات نمو الإيرادات: 5.56%

- ومن المتوقع أن تؤدي إعادة الهيكلة والتركيز على الذكاء الاصطناعي وخدمات التصنيع إلى تعزيز المرونة والابتكار ونمو الإيرادات.

- انعكس التحسن في الأساسيات في قيام المحللين برفع أهداف الأسعار وزيادة الثقة في استراتيجية الشركة، على الرغم من التحديات البارزة.

- وتشمل المخاطر المستمرة التعقيد التنظيمي، وعدم اليقين الاقتصادي الكلي، وتحديات التنفيذ التي قد تؤثر على النمو والهوامش.

القيمة العادلة: 28.47 دولارًا

يتم التداول حاليًا عند 18.1% فوق هذه القيمة العادلة

توقعات نمو الإيرادات: 5.9%

- تظل شركة إنتل اللاعب الرئيسي في مجال معالجات أجهزة الكمبيوتر والخوادم، حيث تتخذ خطوات استراتيجية لإعادة الهيكلة وتركيز الاستثمارات.

- تؤدي التأخيرات الكبيرة في التصنيع والجداول الزمنية العدوانية إلى خلق حالة من عدم اليقين حول قدرة إنتل على استعادة التكافؤ مع المنافسين.

- إن هيمنة السوق في المجالات الجديدة مثل رقائق الذكاء الاصطناعي غير مؤكدة، مع المنافسة القوية من Nvidia و AMD والتي تشكل تحديًا لآفاق تحول Intel.

هل تعتقد أن هناك المزيد من المعلومات عن إنتل؟ تفضل بزيارة مجتمعنا للاطلاع على آراء الآخرين!

هذه المقالة من سيمبلي وول ستريت عامة بطبيعتها. نقدم تحليلات مبنية على بيانات تاريخية وتوقعات محللين فقط، باستخدام منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.