هل حان الوقت المناسب لشركة Hewlett Packard Enterprise بعد ارتفاع سعر سهمها بنسبة 20% هذا العام؟

هيوليت باكارد HPE | 24.04 | +0.94% |

إذا كنت تتابع سهم شركة هيوليت باكارد إنتربرايز مؤخرًا، فمن المنطقي أن تتساءل إن كان الآن هو الوقت المناسب لاتخاذ إجراء. من ناحية، حقق سعر سهم الشركة نقلة نوعية في مسيرة المستثمرين، محققًا مكاسب مبهرة بنسبة 207.8% خلال خمس سنوات، و83% خلال ثلاث سنوات. وبالنظر عن كثب، شهد العام الماضي وحده ارتفاعًا قويًا بنسبة 20.2%. ومع ذلك، فقد تباطأ الزخم في الفترات الأخيرة، حيث انخفض السهم بنسبة 6.9% خلال الأسبوع والشهر الماضيين. وقد زادت هذه التقلبات من أهمية إعادة تقييم المستثمرين الحاليين والمحتملين لما إذا كانت أسهم الشركة مقومة بأقل من قيمتها الحقيقية أم أنها ببساطة فقدت زخمها.

ارتبط جزء كبير من هذا الحماس، وبعض القلق، بالتحولات الاستراتيجية لشركة هيوليت باكارد إنتربرايز. فقد جذب تركيز الشركة على الحوسبة الطرفية، والسحابة الهجينة، والطرح السريع للحلول القائمة على الذكاء الاصطناعي، موجات من التفاؤل والتمحيص. وقد ساهمت الشراكات مع رواد الصناعة والتوسع في العروض عالية الربحية في تشكيل التوقعات، مما أدى أحيانًا إلى تحركات حادة في السهم مع استيعاب السوق لمكانة هيوليت باكارد إنتربرايز المتطورة في قطاعات التكنولوجيا التنافسية.

إذن، كيف تُقيّم القيمة الحالية؟ وفقًا لستة معايير تقييم شائعة، تُسجّل HPE درجة تقييم 3، ما يعني أنها مُقيّمة بأقل من قيمتها الحقيقية في ثلاث من الفئات الرئيسية الست. هذا مُبشر، ولكن هل يكفي لاعتبار السهم صفقة رابحة؟

بعد ذلك، دعونا نستكشف كيفية تقسيم مقاييس التقييم هذه، ونستمر في القراءة، حيث سنختتم بطريقة أكثر ذكاءً للتفكير في التقييم خارج نطاق الدليل القياسي.

النهج 1: تحليل التدفق النقدي المخصوم (DCF) لشركة Hewlett Packard Enterprise

يُقدّر نموذج التدفقات النقدية المخصومة (DCF) القيمة الحقيقية للشركة من خلال توقع تدفقاتها النقدية المستقبلية، ثم خصمها إلى قيمتها الحالية. ويسعى هذا النهج إلى تحديد القيمة الجوهرية لشركة هيوليت باكارد إنتربرايز من خلال التركيز على القدرة الربحية المتوقعة بدلاً من التركيز فقط على اتجاهات السوق الحالية.

وفقًا لأحدث تحليل لتدفقات النقد المخصومة لشركة هيوليت باكارد إنتربرايز، بلغ أحدث تدفق نقدي حر (FCF) للشركة -344.4 مليون دولار أمريكي. ومع ذلك، يتوقع المحللون مستقبلًا تحسنًا ملحوظًا في التدفقات النقدية السنوية للشركة. وتشير التوقعات تحديدًا إلى أن التدفق النقدي الحر سيصل إلى حوالي 3.6 مليار دولار أمريكي بحلول عام 2029. وعلى مدى عشر سنوات، تستمر التوقعات في الارتفاع، مما يشير في النهاية إلى نمو مستمر في توليد النقد. تجدر الإشارة إلى أن التقديرات لما بعد عام 2029 هي استقراءات مبنية على نماذج أجرتها شركة سيمبلي وول ستريت، وليست توقعات مباشرة من المحللين.

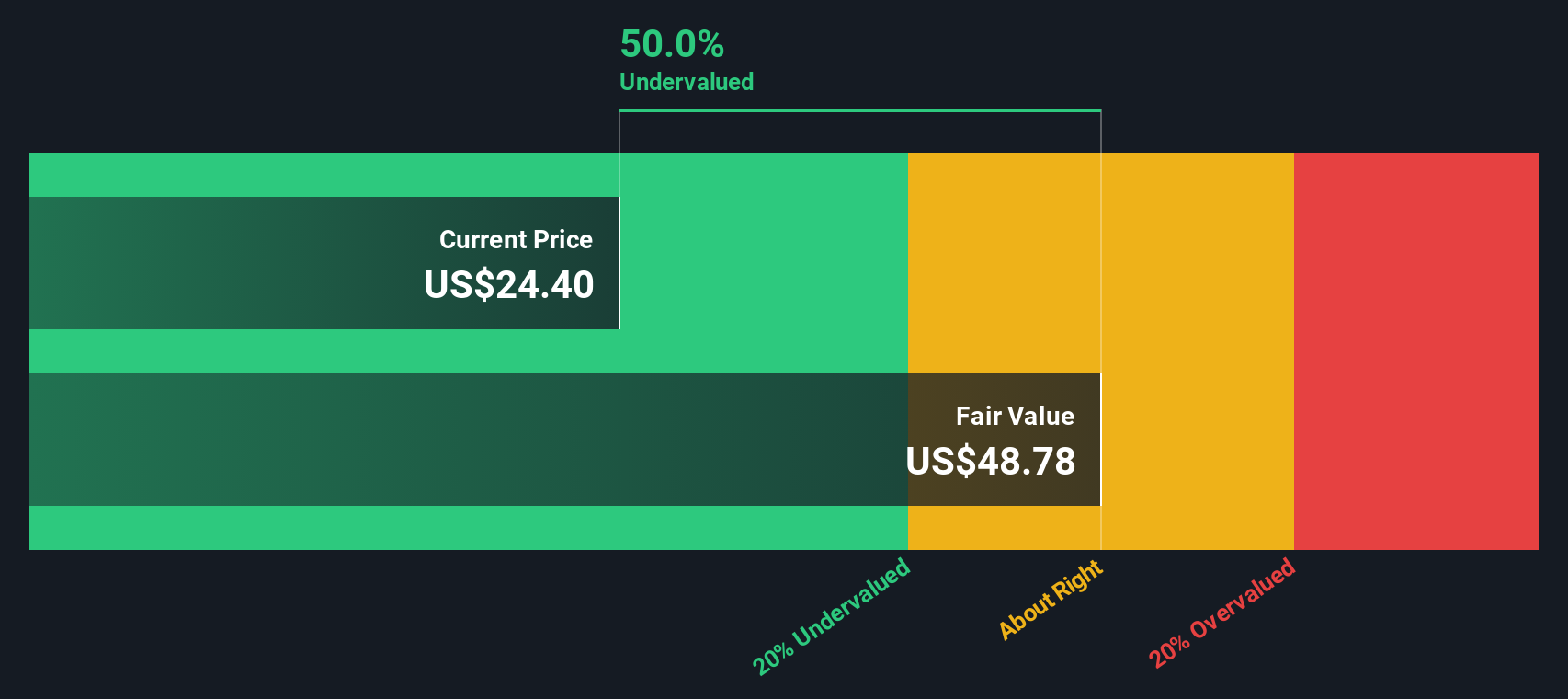

بناءً على هذه التوقعات، يُقدّر نموذج التدفقات النقدية المخصومة (DCF) قيمة سهم شركة هيوليت باكارد إنتربرايز بـ 34.94 دولارًا أمريكيًا للسهم. وبما أن النموذج يُشير إلى خصم بنسبة 33.4% مقارنةً بسعر السوق الحالي، يبدو أن السهم مُقَدَّر بأقل من قيمته الحقيقية بكثير وفقًا لهذه المنهجية.

النتيجة: أقل من قيمتها الحقيقية

يشير تحليلنا للتدفقات النقدية المخصومة (DCF) إلى أن شركة هيوليت باكارد إنتربرايز مقومة بأقل من قيمتها الحقيقية بنسبة 33.4%. تابع هذا في قائمة مراقبتك أو محفظتك الاستثمارية ، أو اكتشف المزيد من الأسهم المقومة بأقل من قيمتها الحقيقية .

النهج الثاني: سعر شركة Hewlett Packard Enterprise مقابل الأرباح

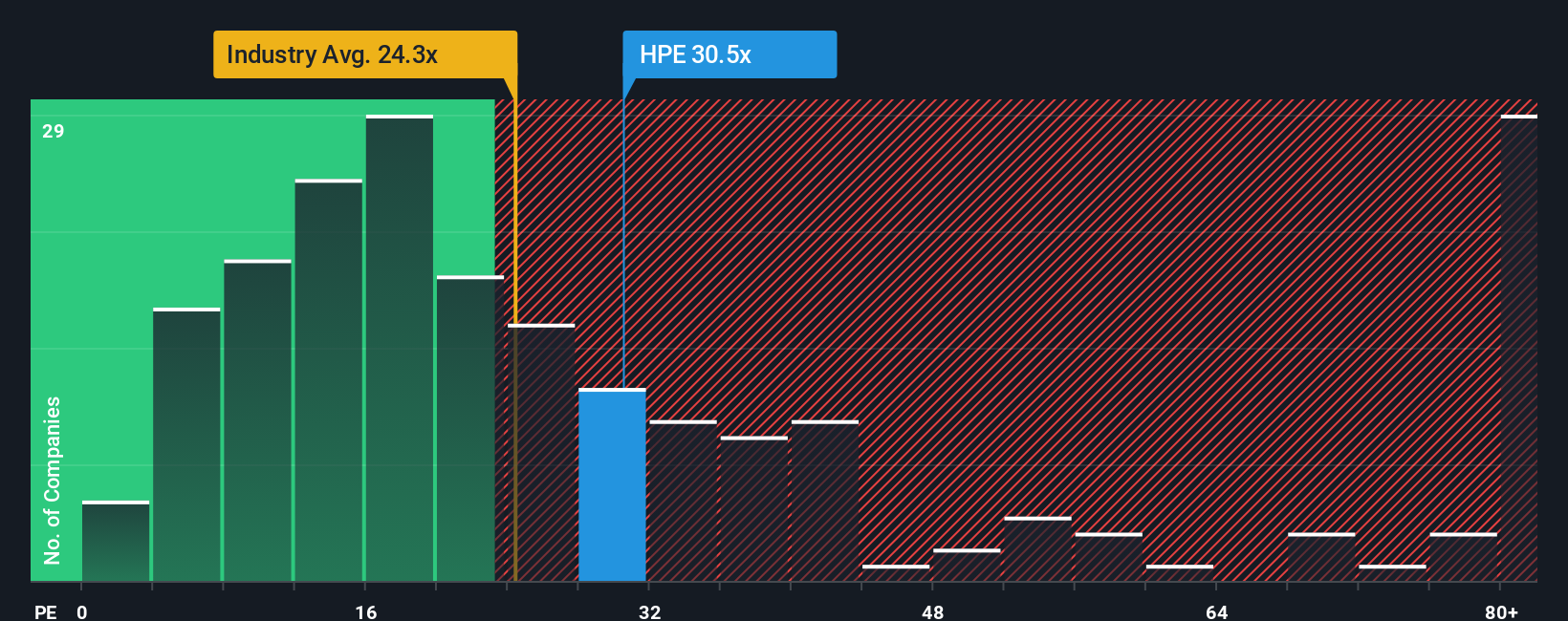

يُعدّ مُعدّل السعر إلى الأرباح (PE) من أكثر الطرق شيوعًا لتقييم الشركات المُربحة مثل هيوليت باكارد إنتربرايز. وبما أنه يُقارن سعر سهم الشركة الحالي بأرباحها للسهم الواحد، فإنه يُعطي المستثمرين فكرة سريعة عن المبلغ الذي يدفعونه مقابل دولار واحد من أرباح الشركة. قد يعني انخفاض مُعدّل السعر إلى الأرباح أن الشركة مُقوّمة بأقل من قيمتها الحقيقية مقارنةً بأرباحها، مع أن آفاق النمو والمخاطر تلعب دورًا كبيرًا في تحديد النسبة العادلة.

تعتمد نسبة السعر إلى الربحية المناسبة لأي سهم على توقعات نمو أرباحه ومدى عدم اليقين أو المخاطر المحيطة بتلك الأرباح المستقبلية. في حال ثبات جميع العوامل الأخرى، يكون المستثمرون على استعداد لدفع نسبة سعر ربحية أعلى للشركات ذات النمو المتوقع الأسرع والأرباح المستقرة. في المقابل، عادةً ما تحصل الشركات ذات المخاطر العالية أو الأبطأ نموًا على خصم. بالنسبة لشركة هيوليت باكارد إنتربرايز، يبلغ معدل السعر إلى الربحية الحالي 27 ضعفًا. وبالمقارنة مع متوسط قطاع التكنولوجيا البالغ 23.9 ضعفًا ومتوسط الشركات المماثلة البالغ 21.8 ضعفًا، يُتداول سهم هيوليت باكارد إنتربرايز بعلاوة ملحوظة.

تُحسّن "النسبة العادلة" لشركة سيمبلي وول ستريت هذا التحليل بشكل ملحوظ، حيث تأخذ في الاعتبار عوامل تتجاوز بكثير متوسطات القطاع أو أسعار أسهم الشركات الأخرى. إنها معيار مُصمم خصيصًا، يأخذ في الاعتبار هوامش ربح شركة هيوليت باكارد إنتربرايز، وإمكانات أرباحها المستقبلية، وقيمتها السوقية، وملف مخاطرها، ومكانتها في قطاع التكنولوجيا. في هذه الحالة، تبلغ النسبة العادلة 47 ضعفًا، وهي أعلى بكثير من كلٍّ من مضاعف السعر إلى الربحية الفعلي ومؤشرات القطاع. هذا يشير إلى أنه، نظرًا لخصائص الشركة، قد يدفع المستثمرون، ولأسباب وجيهة، مبلغًا أكبر لشراء أسهم هيوليت باكارد إنتربرايز مقارنةً بالسوق الحالية. وهذا يُشير إلى انخفاض قيمتها الحقيقية بناءً على هذا التقييم الأكثر شمولية.

النتيجة: أقل من قيمتها الحقيقية

نسب السعر إلى العائد (PE) تُشير إلى أمر واحد، ولكن ماذا لو كانت الفرصة الحقيقية تكمن في مكان آخر؟ اكتشف الشركات التي يراهن فيها المطلعون على نمو هائل .

قم بتطوير عملية اتخاذ القرار لديك: اختر سردية Hewlett Packard Enterprise الخاصة بك

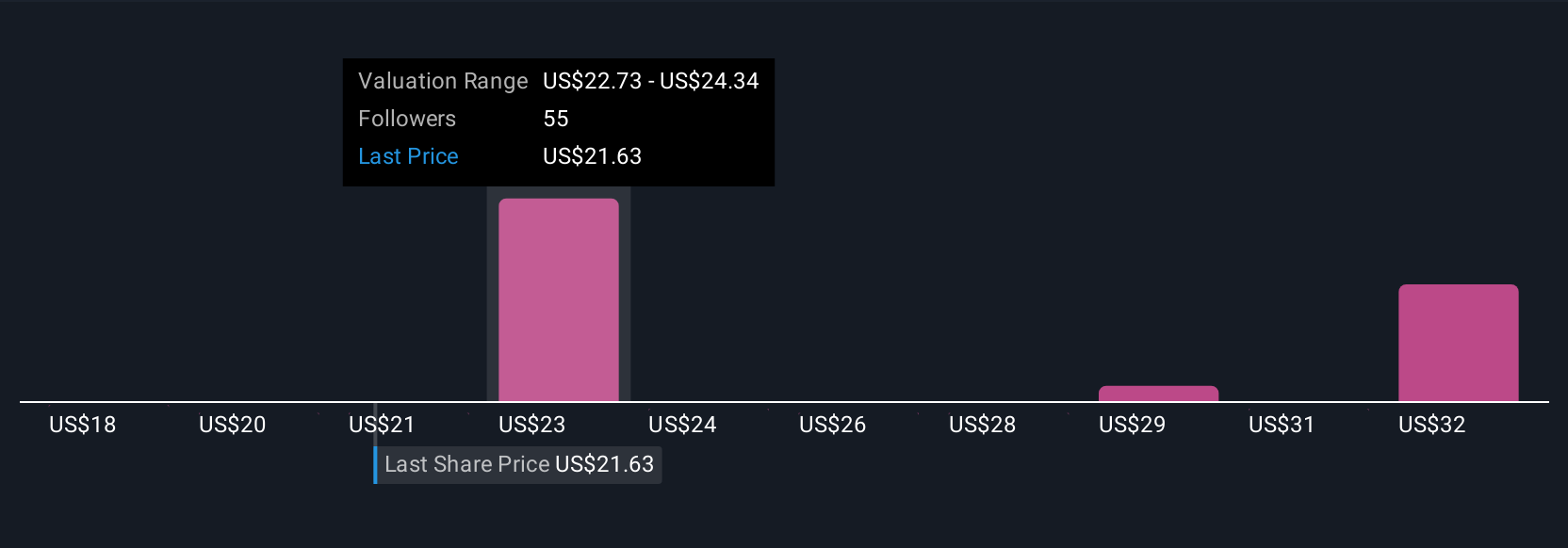

ذكرنا سابقًا أن هناك طريقة أفضل لفهم التقييم، لذا دعونا نُعرّفكم على السرد القصصي. السرد القصصي هو قصتك عن شركة هيوليت باكارد إنتربرايز، وهو طريقة سهلة لدمج منظورك حول مُحرك الأعمال مع أرقامك الخاصة للإيرادات المستقبلية، وهوامش الربح، والقيمة العادلة.

بدلاً من الاعتماد فقط على النسب التقليدية، تتيح لك "السرديات" ربط أحدث أخبار الشركة بتوقعاتك (سواءً صعودية أو هبوطية)، وكيفية تأثير هذه المعتقدات على قيمة الأسهم في رأيك. يمكنك بناء سردك الخاص باستخدام صفحة مجتمع "سيمبلي وول ستريت"، تمامًا كما يفعل ملايين المستثمرين الآخرين، وستشاهد تحديثًا لقيمتك العادلة تلقائيًا عند ورود معلومات جديدة، لتكون على اطلاع دائم.

يساعدك هذا على تحديد ما إذا كان الوقت مناسبًا للشراء أو البيع، من خلال عرض كيفية مقارنة القيمة العادلة لسهمك بالسعر الحالي، مما يجعل عملية استثمارك أكثر واقعية وموضوعية. على سبيل المثال، قد يعتقد أحد المستثمرين أن خدمات الذكاء الاصطناعي والسحابة الجديدة من HPE ستتجاوز التوقعات، مُحددًا قيمة عادلة تصل إلى 30 دولارًا أمريكيًا، بينما يرى مستثمر آخر، قلقًا بشأن التنفيذ والمنافسة، أن القيمة العادلة تقترب من 19 دولارًا أمريكيًا.

هل تعتقد أن هناك المزيد من التفاصيل حول قصة هيوليت باكارد إنتربرايز؟ أنشئ قصتك الخاصة لإطلاع المجتمع عليها!

هذه المقالة من سيمبلي وول ستريت عامة بطبيعتها. نقدم تحليلات مبنية على بيانات تاريخية وتوقعات محللين فقط، باستخدام منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.