هل حان الوقت لإعادة تقييم شركة 3M (MMM) بعد انتعاش سعر سهمها مؤخراً؟

3 ام MMM | 0.00 |

- أتساءل عما إذا كانت أسهم شركة 3M بسعر حوالي 149 دولارًا أمريكيًا للسهم الواحد بدأت تبدو ذات قيمة، أم أن التحركات الأخيرة مجرد ضجيج حول عملاق صناعي ناضج.

- ارتفع سعر السهم بنسبة 4.3% خلال الأسبوع الماضي، على الرغم من أنه لا يزال منخفضاً بنسبة 3.4% خلال الثلاثين يوماً الماضية، و7.7% منذ بداية العام، و1.3% خلال العام الماضي، مع عائد أقوى بكثير بنسبة 93.7% على مدى ثلاث سنوات و5.3% على مدى خمس سنوات.

- ركزت التغطية الإعلامية الأخيرة على دور شركة 3M المستمر كشركة صناعية متنوعة، وعلى كيفية إعادة تقييم المستثمرين للتوقعات طويلة الأجل بعد فترة من الأداء المتباين لسعر السهم. يساعد هذا السياق في تفسير سبب إعادة بعض المستثمرين النظر فيما إذا كان السعر الحالي يتماشى مع العوامل الأساسية أم أنه يعكس ببساطة تغيرات في توجهات السوق.

- وفقًا لإطار تقييم Simply Wall St، حصلت شركة 3M على 4 من 6 نقاط ، حيث تشير كل نقطة إلى مدى انخفاض قيمة السهم. ستتناول الأقسام التالية أساليب التقييم الرئيسية المستخدمة، وستلمح أيضًا إلى طريقة أكثر شمولًا للتفكير في القيمة في نهاية المقال.

النهج الأول: تحليل التدفقات النقدية المخصومة لشركة 3M

ينظر نموذج التدفق النقدي المخصوم، أو DCF، إلى النقد الذي يمكن أن تولده شركة 3M في المستقبل ويخصم تلك المبالغ المتوقعة إلى اليوم لتقدير ما قد تكون عليه قيمة السهم الآن.

بالنسبة لشركة 3M، يعتمد النموذج المستخدم على نهج التدفق النقدي الحر إلى حقوق الملكية على مرحلتين، استنادًا إلى التدفق النقدي الحر الأخير الذي بلغ حوالي 1.79 مليار دولار. يقدم المحللون توقعات واضحة للسنوات القليلة القادمة، ثم تقوم Simply Wall St بتوسيع نطاق هذه التوقعات باستخدام افتراضاتها الخاصة. بحلول عام 2030، من المتوقع أن يصل التدفق النقدي الحر إلى 4.99 مليار دولار، مع ارتفاع تدريجي في السنوات المتوسطة من 3.82 مليار دولار في عام 2026 إلى 4.32 مليار دولار في عام 2027 و4.58 مليار دولار في عام 2028، وذلك بالقيمة الدولارية.

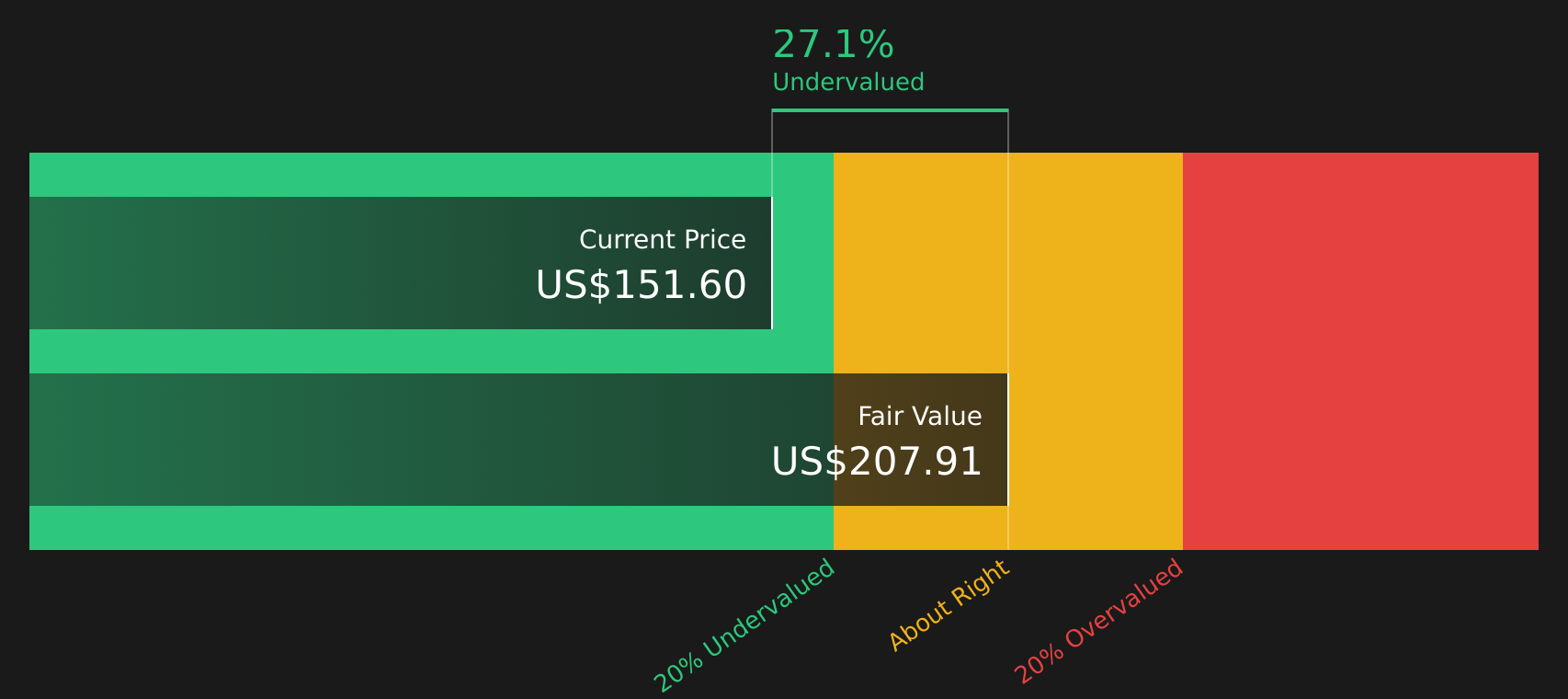

عند خصم هذه التدفقات النقدية المتوقعة ودمجها، يصل النموذج إلى قيمة جوهرية تبلغ حوالي 207.86 دولارًا أمريكيًا للسهم الواحد. وبالمقارنة مع سعر السهم الحالي البالغ حوالي 149 دولارًا أمريكيًا، يشير ذلك إلى أن السهم مقوم بأقل من قيمته الحقيقية بنسبة 28.1% تقريبًا وفقًا لإطار عمل التدفقات النقدية المخصومة.

النتيجة: مُقَيَّم بأقل من قيمته الحقيقية

تشير تحليلاتنا للتدفقات النقدية المخصومة (DCF) إلى أن أسهم شركة 3M مقومة بأقل من قيمتها الحقيقية بنسبة 28.1%. تابع هذا السهم في قائمة مراقبتك أو محفظتك الاستثمارية ، أو اكتشف 54 سهماً آخر عالي الجودة مقوم بأقل من قيمته الحقيقية .

النهج الثاني: سعر سهم شركة 3M مقابل أرباحها

بالنسبة للشركات المربحة مثل شركة 3M، يُعدّ مُضاعف الربحية (P/E) وسيلةً مفيدةً لربط سعر السهم بالأرباح التي تدعمه. يبحث المستثمرون عادةً عن مُضاعف ربحية يتوافق مع أداء الشركة، حيث يُبرر النمو المرتفع أو انخفاض المخاطر المُتوقعة مُضاعف ربحية "طبيعي" أعلى، بينما يُشير النمو الأبطأ أو ارتفاع المخاطر إلى مُضاعف ربحية أقل.

تُتداول أسهم شركة 3M حاليًا بنسبة سعر إلى ربحية تبلغ 27.95 ضعفًا. وهذا أعلى من متوسط قطاع الصناعات الأوسع نطاقًا البالغ 13.89 ضعفًا، وقريب من متوسط مجموعة الشركات النظيرة البالغ 28.74 ضعفًا. تشير هذه المقارنة مجتمعةً إلى أن سعر السهم يتماشى مع أسعار الشركات المماثلة وليس مع أسعار القطاع الأوسع.

يُقدّم إطار "النسبة العادلة" من Simply Wall St تحليلاً أكثر دقة. فهو يُقدّر نسبة السعر إلى الأرباح المعقولة لشركة 3M عند 34.54 ضعفًا، استنادًا إلى عوامل مثل توقعات نمو الأرباح، وقطاع الشركة، وهوامش الربح، والقيمة السوقية، والمخاطر المُحدّدة. وبفضل تعديله لهذه المُدخلات الخاصة بالشركة، يُوفّر "النسبة العادلة" معيارًا أكثر دقة من مُجرّد مُقارنة الشركات المُنافسة أو مُعدّلات القطاع. وبمُقارنة "النسبة العادلة" البالغة 34.54 ضعفًا مع نسبة السعر إلى الأرباح الحالية البالغة 27.95 ضعفًا، تُصنّف أسهم 3M على أنها مُقوّمة بأقل من قيمتها الحقيقية وفقًا لهذا المعيار.

النتيجة: مُقَيَّم بأقل من قيمته الحقيقية

نسبة السعر إلى الأرباح لا تعكس الصورة كاملة، ولكن ماذا لو كانت الفرصة الحقيقية تكمن في مكان آخر؟ ابدأ بالاستثمار في الشركات العريقة، لا في المديرين التنفيذيين. اكتشف أفضل 19 شركة يقودها مؤسسوها .

حسّن عملية اتخاذ قراراتك: اختر روايتك الخاصة بشركة 3M

سبق أن ذكرنا أن هناك طريقة أفضل لفهم التقييم. تُقدَّم السرديات كطريقة بسيطة لربط قصة واضحة حول شركة 3M بافتراضات محددة لإيراداتها وأرباحها وهوامشها وقيمتها العادلة المستقبلية، ثم مقارنة هذه القيمة العادلة بسعر السهم الحالي لتحديد ما إذا كان السهم جذابًا أو مسعّرًا بالكامل أو باهظ الثمن بناءً على وجهة نظرك.

في صفحة مجتمع Simply Wall St، تتيح لك ميزة "الروايات" اختيار أو تعديل قصة، وربطها بتوقعات وقيمة عادلة، ثم رؤية هذا العرض يتم تحديثه تلقائيًا عند إضافة معلومات جديدة مثل تحديثات الأرباح أو الأخبار، بحيث تظل قواعد اتخاذ القرار الخاصة بك محدثة دون الحاجة إلى إعادة بناء نموذج في كل مرة.

بالنسبة لشركة 3M، قد يتبنى أحد المستثمرين رؤية أكثر تفاؤلاً تشير إلى قيمة عادلة تبلغ حوالي 223.59 دولارًا أمريكيًا، بينما قد يفضل آخر رؤية أكثر حذرًا تقترب من 113.59 دولارًا أمريكيًا، ويتجمع الرأي السائد حاليًا حول 175.03 دولارًا أمريكيًا. يمنحك هذا نطاقًا واسعًا من وجهات النظر للمقارنة مع سعر السهم الحالي وتحديد الرؤية التي تراها الأنسب.

أما بالنسبة لشركة 3M، فسنجعل الأمر سهلاً للغاية بالنسبة لك من خلال معاينات لاثنين من أبرز روايات 3M:

القيمة العادلة في هذا السرد الصعودي: حوالي 175.03 دولارًا أمريكيًا للسهم الواحد.

بسعرها الأخير الذي يبلغ حوالي 149.36 دولارًا أمريكيًا، فإن سعر السهم يبدو أقل بنحو 14.7% من قيمته العادلة وفقًا لهذا الرأي.

معدل نمو الإيرادات الضمني في هذا السيناريو: حوالي 2.77% سنوياً.

- يرى المحللون في هذا المعسكر أن شركة 3M تستخدم تطوير المنتجات والكفاءة التشغيلية والاستثمار المركز لدعم هوامش ربح أعلى ونمو ثابت في الإيرادات.

- ويفترضون أن الأرباح سترتفع إلى حوالي 4.7 مليار دولار أمريكي بحلول عام 2029، مع عمل هوامش الربح وعمليات إعادة شراء الأسهم معًا لرفع ربحية السهم.

- يعتمد هذا الرأي على إدارة شركة 3M للمخاطر القانونية والتنظيمية مع الحفاظ على مرونة كافية في الميزانية العمومية لمواصلة تمويل توزيعات الأرباح وعمليات إعادة شراء الأسهم.

القيمة العادلة في هذا السيناريو الهبوطي: حوالي 125.70 دولارًا أمريكيًا للسهم الواحد.

بسعرها الأخير الذي يبلغ حوالي 149.36 دولارًا أمريكيًا، فإن سعر السهم يبدو أعلى بنحو 18.8% من قيمته العادلة وفقًا لهذا الرأي.

معدل نمو الإيرادات الضمني في هذا السيناريو: حوالي 1.16% سنوياً.

- يركز المعسكر الحذر على التقاضي المتعلق بمواد PFAS، والضغوط التنظيمية، وتعقيد سلسلة التوريد باعتبارها رياحاً معاكسة مستمرة للتدفق النقدي وهوامش الربح.

- لا تزال هذه الشركات تأخذ في الاعتبار نمو الأرباح، ولكن مع اتجاهات إيرادات أبطأ ونسبة سعر/ربحية مفترضة أقل، مما يؤدي إلى انخفاض القيمة العادلة نحو ما يقارب 100 دولار أمريكي.

- تعتبر هذه النظرة أن سعر السهم الحالي يعكس تفاؤلاً أكبر بشأن التنفيذ والنتائج القانونية مما يشعر به هؤلاء المحللون بالراحة.

تتمثل مهمتك كمستثمر في تحديد أي قصة تبدو أقرب إلى توقعاتك الخاصة لشركة 3M، ومقدار هامش الخطأ الذي تريده في أي من الاتجاهين.

لمعرفة كيف ترتبط هذه النتائج بالنمو طويل الأجل والمخاطر والتقييم، اطلع على مجموعة كاملة من روايات المجتمع لشركة 3M على موقع Simply Wall St. أضف الشركة إلى قائمة مراقبتك أو محفظتك حتى يتم تنبيهك عند تطور القصة.

هل تعتقد أن هناك المزيد من التفاصيل حول قصة شركة 3M؟ تفضل بزيارة مجتمعنا للاطلاع على آراء الآخرين!

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.