هل حان الوقت لإعادة تقييم شركة أمازون (AMZN) بعد فجوة التقييم الأخيرة في قيمة التدفقات النقدية المخصومة؟

أمازون دوت كوم AMZN | 0.00 |

- بالنسبة للمستثمرين الذين يتساءلون عما إذا كان سعر سهم Amazon.com عادلاً عند حوالي 208 دولارًا أمريكيًا للسهم الواحد أو ما إذا كان السوق يغفل شيئًا ما، تشرح هذه المقالة ما قد تشير إليه إشارات التقييم الحالية.

- ظل سعر السهم مستقرًا نسبيًا خلال الشهر الماضي بانخفاض طفيف قدره 0.1%. ومع ذلك، لا يزال يحقق عائدًا بنسبة 6.3% خلال العام الماضي وعائدًا بنسبة 106.0% على مدى ثلاث سنوات، مما قد يثير تساؤلات حول ما إذا كان سعر السهم الحالي يعكس أداءه على المدى الطويل.

- ركزت العناوين الرئيسية مؤخراً على توسع أمازون المستمر في مجالات التجارة الإلكترونية، والخدمات السحابية، والإعلان، إلى جانب استثماراتها المتواصلة في الخدمات اللوجستية والتكنولوجيا. هذه التطورات تُبقي الشركة محط أنظار العديد من المستثمرين، وغالباً ما تُؤثر على توقعاتهم بشأن التدفقات النقدية والمخاطر المستقبلية، والتي بدورها تُؤثر على تقييم السوق لسهم الشركة.

- يمنح موقع Simply Wall St حاليًا شركة Amazon.com تقييمًا قدره 4 من 6. تقارن الأقسام التالية هذا التقييم بالأساليب التقليدية مثل نماذج التدفقات النقدية المخصومة ومضاعفات التقييم، ثم تقدم طريقة أكثر شمولية للتفكير في القيمة تجمع بين هذه المنظورات.

الأسلوب الأول: تحليل التدفقات النقدية المخصومة لشركة أمازون.كوم

يقوم نموذج التدفق النقدي المخصوم، أو DCF، بتقدير قيمة الشركة اليوم من خلال توقع تدفقاتها النقدية المستقبلية وخصمها إلى الوقت الحاضر.

بالنسبة لشركة أمازون، يعتمد النموذج المستخدم على نهج التدفق النقدي الحر إلى حقوق الملكية على مرحلتين، استنادًا إلى توقعات التدفق النقدي بالدولار الأمريكي. ويبلغ التدفق النقدي الحر خلال الاثني عشر شهرًا الماضية حوالي 40.1 مليار دولار. ويقدم المحللون توقعات واضحة للسنوات القليلة المقبلة، بينما تتجاوز توقعات موقع Simply Wall St ذلك، حيث تصل التدفقات النقدية الحرة المتوقعة إلى حوالي 173.4 مليار دولار في عام 2030، وتستمر في الارتفاع خلال السنوات اللاحقة.

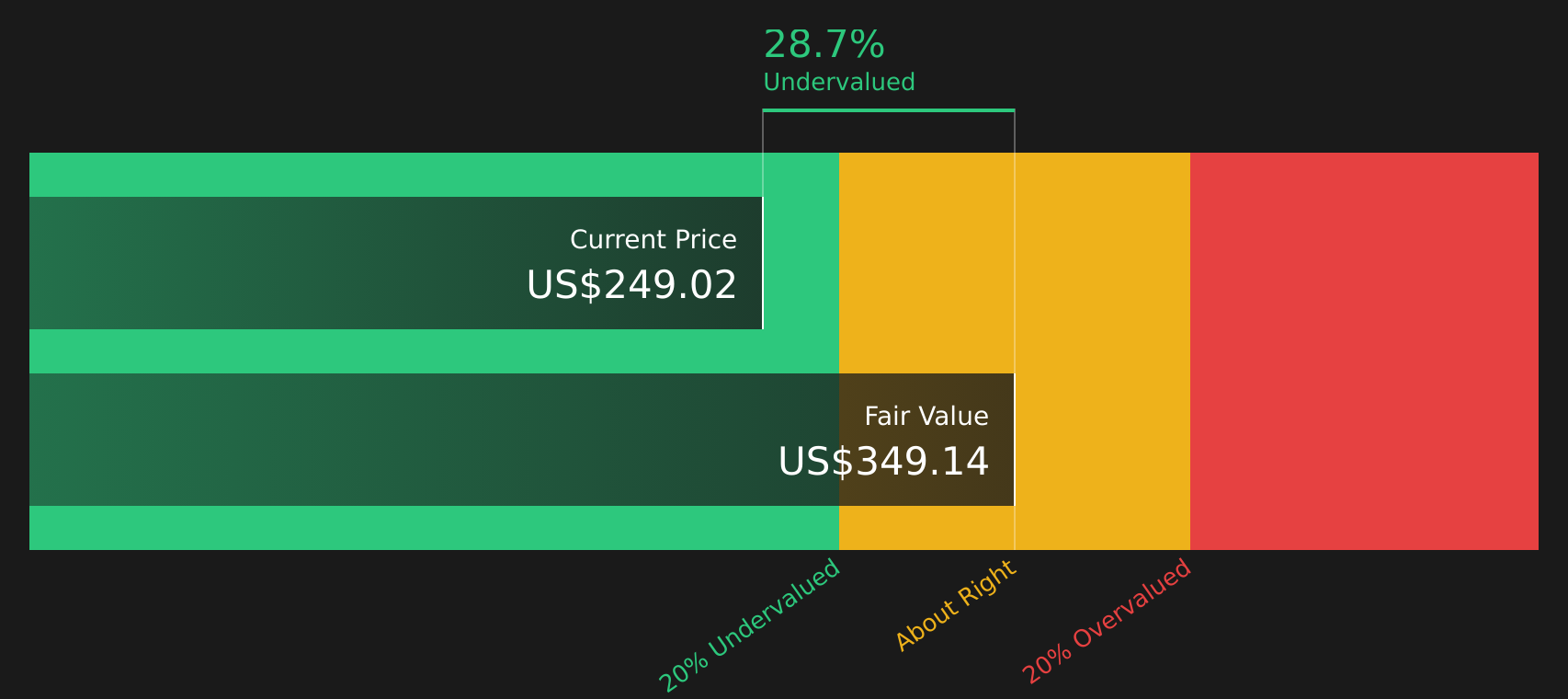

بحساب التدفقات النقدية المتوقعة حتى تاريخه، يشير نموذج التدفقات النقدية المخصومة إلى قيمة جوهرية تقديرية تبلغ حوالي 346.72 دولارًا أمريكيًا للسهم الواحد. وبالمقارنة مع سعر السهم الحالي البالغ حوالي 208 دولارات أمريكية، فإن هذا يمثل خصمًا بنسبة 39.9%، مما يدل على أن الأسهم قد تُتداول بأقل بكثير من القيمة التقديرية المستندة إلى التدفقات النقدية.

النتيجة: مُقَيَّم بأقل من قيمته الحقيقية

تشير تحليلاتنا للتدفقات النقدية المخصومة (DCF) إلى أن أسهم أمازون مقومة بأقل من قيمتها الحقيقية بنسبة 39.9%. تابع هذا السهم في قائمة مراقبتك أو محفظتك الاستثمارية ، أو اكتشف 58 سهماً آخر عالي الجودة مقوم بأقل من قيمته الحقيقية .

النهج الثاني: نسبة السعر إلى الأرباح (P/E) لشركة أمازون دوت كوم

بالنسبة للشركات المربحة، تعتبر نسبة السعر إلى الأرباح طريقة شائعة الاستخدام لقياس المبلغ الذي يدفعه المستثمرون مقابل كل دولار من الأرباح، لأنها تربط سعر السهم مباشرة بالربحية الحالية.

يعتمد تحديد نسبة السعر إلى الأرباح الطبيعية أو العادلة على نظرة السوق لآفاق نمو الشركة ومخاطرها. فارتفاع معدل نمو الأرباح المتوقع أو انخفاض المخاطر المتصورة قد يدعم نسبة سعر إلى أرباح أعلى، بينما يميل تباطؤ النمو أو ارتفاع المخاطر إلى التوافق مع نسبة سعر إلى أرباح أقل.

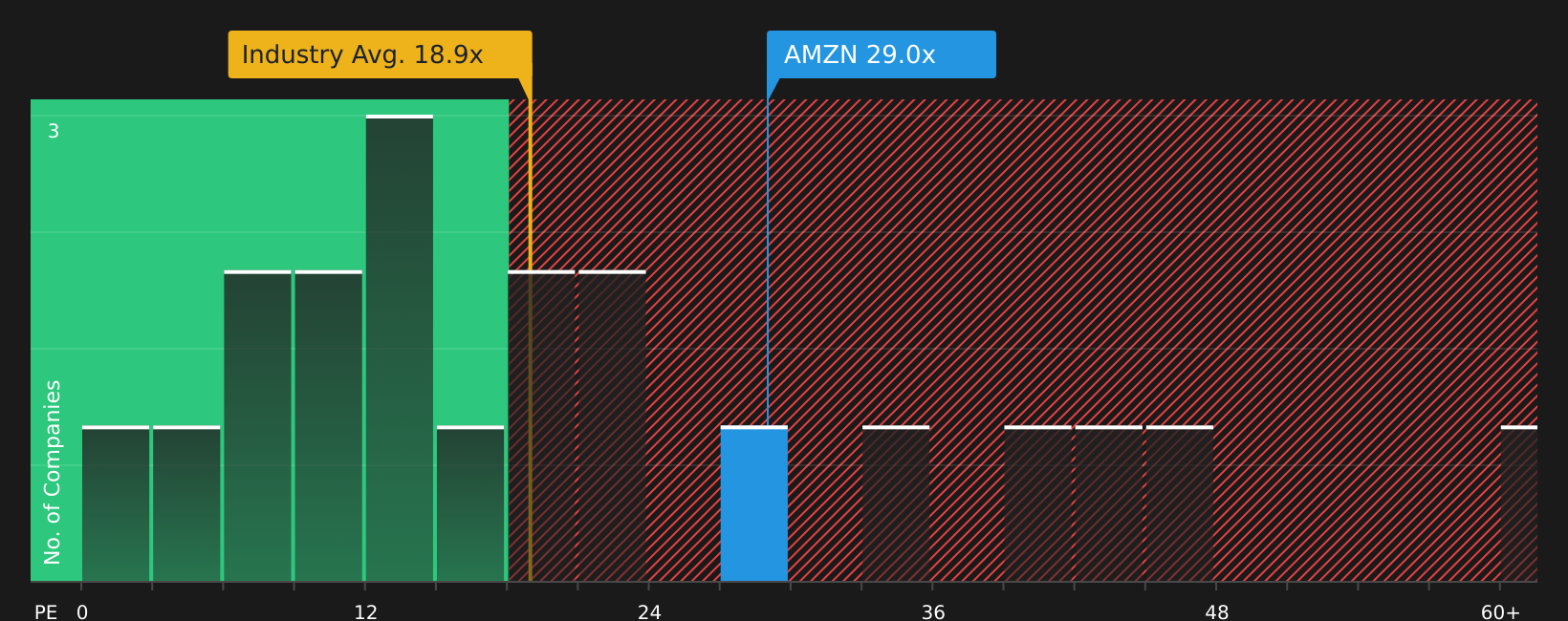

تُتداول أسهم أمازون حاليًا بنسبة سعر إلى ربحية تبلغ 28.79 ضعفًا. وهذا أعلى من متوسط نسبة السعر إلى الربحية في قطاع تجارة التجزئة متعددة السلاسل البالغ 19.91 ضعفًا، وأعلى من متوسط الشركات المنافسة البالغ 22.26 ضعفًا. ويشير نموذج النسبة العادلة الخاص بـ Simply Wall St، والذي يأخذ في الاعتبار عوامل مثل نمو الأرباح، وهوامش الربح، والقطاع، والقيمة السوقية، والمخاطر الخاصة بالشركة، إلى أن نسبة السعر إلى الربحية العادلة لأمازون تبلغ 38.45 ضعفًا.

يُعدّ هذا المقياس العادل أكثر دقةً من مجرد المقارنة مع الشركات المنافسة أو مع القطاع ككل، لأنه يُراعي خصائص الشركة المحددة بدلاً من افتراض أن جميع الشركات تتداول بمضاعفات متشابهة. تُظهر مقارنة نسبة السعر إلى الأرباح الحالية البالغة 28.79 ضعفًا مع المقياس العادل البالغ 38.45 ضعفًا أن الأسهم تتداول بأقل من هذا التقييم النموذجي لمضاعف الأرباح العادل.

النتيجة: مقومة بأقل من قيمتها الحقيقية (بناءً على هذا النموذج)

نسبة السعر إلى الأرباح لا تعكس الصورة كاملة، ولكن ماذا لو كانت الفرصة الحقيقية تكمن في مكان آخر؟ ابدأ بالاستثمار في الشركات العريقة، لا في المديرين التنفيذيين. اكتشف أفضل 20 شركة يقودها مؤسسوها .

حسّن عملية اتخاذ قراراتك: اختر روايتك الخاصة على موقع أمازون.كوم

سبق أن ذكرنا أن هناك طريقة أفضل للتفكير في التقييم. وهنا يأتي دور "السرديات"، وهي طريقة بسيطة لربط أرقامك بقصة واضحة من خلال ربط رؤيتك لأعمال أمازون بافتراضات محددة للقيمة العادلة والإيرادات المستقبلية والأرباح وهوامش الربح.

يقدم موقع Simply Wall St سردًا لوجهة نظرك حول ما يحرك Amazon.com، على سبيل المثال مدى أهمية AWS أو الإعلان أو أتمتة الخدمات اللوجستية، ويحول ذلك إلى توقعات، ثم يربطها بتقدير القيمة العادلة الذي يمكنك مقارنته مباشرة بسعر السهم اليوم لمساعدتك في تقييم ما إذا كان السهم يبدو باهظ الثمن أو معقولًا وفقًا لشروطك.

تُوجد هذه التقارير التحليلية ضمن قسم المجتمع في المنصة، ويستخدمها العديد من المستثمرين، ويتم تحديثها تلقائيًا عند ورود بيانات جديدة. إذا غيّرت الأرباح أو الأخبار الجديدة توقعات AWS أو افتراضات الهامش، فإن القيمة العادلة في هذا التقرير التحليلي تتكيف تلقائيًا بدلاً من أن تبقى ثابتة.

بالنظر إلى موقع Amazon.com على منصة Simply Wall St حاليًا، يفترض أحد التحليلات هوامش ربح أعلى على المدى الطويل، ويصل إلى قيمة عادلة تبلغ حوالي 500 دولار أمريكي للسهم. بينما يفترض تحليل أكثر تحفظًا، يعتمد على هوامش ربح ونمو أقل، قيمة أقرب إلى 151 دولارًا أمريكيًا للسهم. يوضح هذا كيف يمكن للمحللين النظر إلى الشركة نفسها، وتطبيق تحليلات مختلفة، والتوصل إلى استنتاجات متباينة وشفافة.

أما بالنسبة لموقع Amazon.com، فسنجعل الأمر سهلاً للغاية بالنسبة لك من خلال معاينات لاثنين من أبرز قصص Amazon.com:

في موقع Simply Wall St، تظهر هذه الآراء جنبًا إلى جنب مع العديد من آراء المجتمع الأخرى، حتى تتمكن من رؤية كيف تترجم الافتراضات المختلفة بشأن النمو والربحية والمخاطر إلى تقديرات القيمة العادلة التي يمكنك مقارنتها بسعر اليوم.

ابدأ بنظرة متفائلة ترى المزيد من المكاسب من مزيج أمازون.كوم من البيع بالتجزئة وخدمات أمازون السحابية والإعلان، ثم قارنها بنظرة أكثر حذرًا تركز على كثافة رأس المال والمنافسة وحدود التقييم.

القيمة العادلة في هذا التقرير: 222.55 دولارًا أمريكيًا للسهم الواحد

الخصم الضمني على هذه القيمة العادلة البالغة 208.27 دولارًا أمريكيًا: أقل من القيمة الحقيقية بنحو 6.4%

افتراض نمو الإيرادات: 15.19%

- يصور موقع Amazon.com على أنه يتمتع بقوة ربحية أساسية أعلى من الأرباح المعلنة، حيث يقوم البائعون من الأطراف الثالثة والإعلانات وخدمات AWS بمعظم العمل الشاق.

- يؤكد على إعادة الاستثمار بكثافة في عمليات التنفيذ، وقدرة AWS، والتوسع العالمي، مما يحافظ على تدفق نقدي حر منخفض مع السعي لبناء منصة أكبر وأكثر كفاءة.

- يفترض هذا النموذج وجود رافعة تشغيلية بمرور الوقت، حيث يساهم كل من البيع بالتجزئة عبر الإنترنت وخدمات AWS والإعلان في زيادة هوامش الربح وتدفقات نقدية تشغيلية أكبر، في حين يتم التعامل مع التنظيم والركود كنقاط مراقبة رئيسية.

القيمة العادلة في هذا التقرير: 151.21 دولارًا أمريكيًا للسهم الواحد

علاوة ضمنية على هذه القيمة العادلة عند 208.27 دولارًا أمريكيًا: مبالغ في تقييمها بنسبة 37.8% تقريبًا

معدل نمو الإيرادات المتوقع: 7.2%

- ويجادل بأن إيرادات البيع بالتجزئة الأساسية وإيرادات البائعين من الأطراف الثالثة تمثل بالفعل حصة كبيرة من الإنفاق التقديري في الولايات المتحدة، لذا فإن مجال التوسع في البيع بالتجزئة محدود للغاية.

- يرى أن خدمات أمازون السحابية والإعلانات من العوامل المهمة لتحقيق الربح، ولكنه يأخذ في الاعتبار تباطؤ النمو مع نضوج سوق الحوسبة السحابية، وزيادة المنافسة، وبقاء كثافة رأس المال مرتفعة.

- يسلط الضوء على المخاطر المتعلقة بالتعويضات القائمة على الأسهم، والمنافسة المتزايدة في التجارة الإلكترونية، والبث المباشر والألعاب، بالإضافة إلى الرياح المعاكسة الاقتصادية والتجارية التي قد تحد من هوامش الربح والأرباح على المدى الطويل.

إذا كنت تفضل مقارنة مجموعة من القصص المتفائلة والحذرة جنبًا إلى جنب، يمكنك أيضًا مراجعة ما ينشره المستثمرون الآخرون على موقع Amazon.com من خلال روايات المجتمع، ثم تحديد الافتراضات التي تبدو الأقرب إلى وجهة نظرك.

هل تعتقد أن هناك المزيد من التفاصيل حول قصة أمازون؟ تفضل بزيارة مجتمعنا للاطلاع على آراء الآخرين!

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.