هل حان الوقت لإعادة تقييم شركة أمجن (AMGN) بعد استقرار سعر السهم وقوة تحليل التدفقات النقدية المخصومة؟

أمجين AMGN | 0.00 |

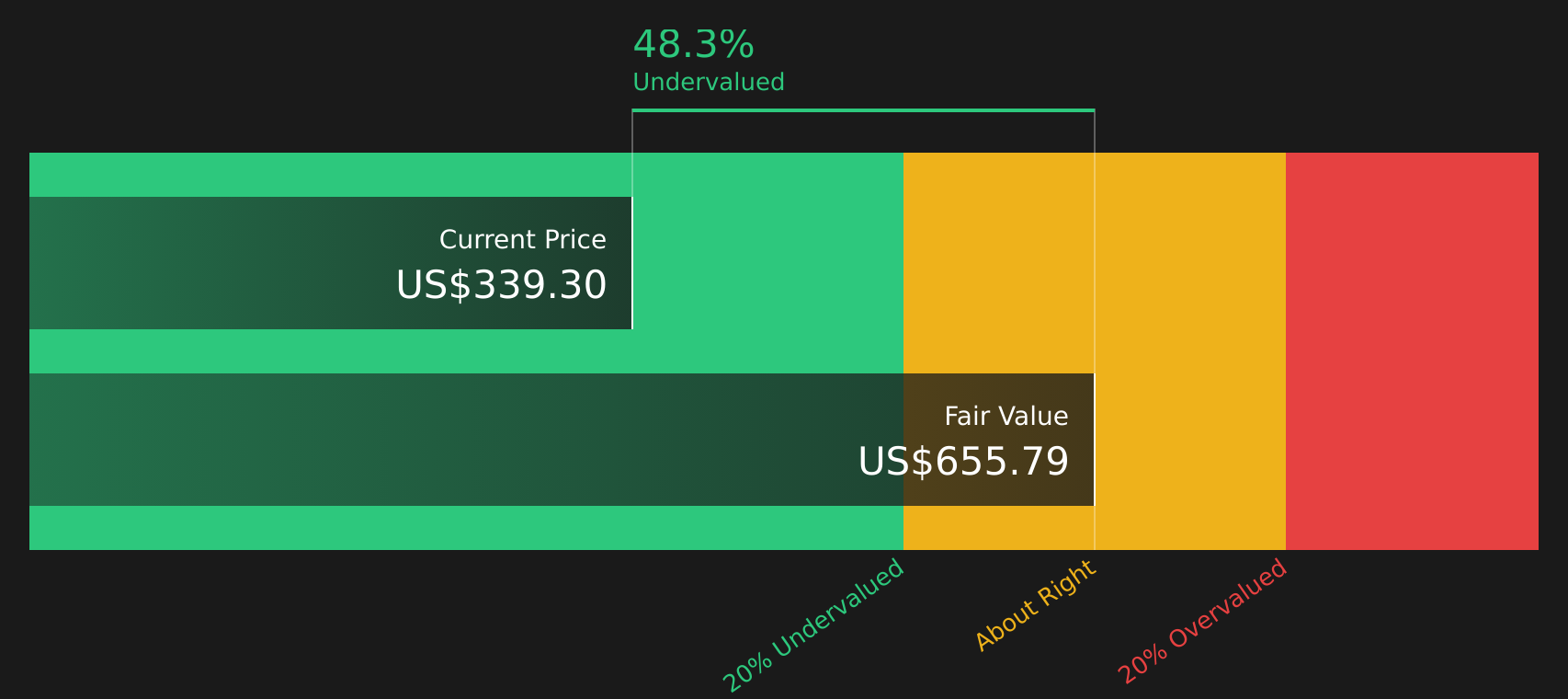

- قد تتساءل عما إذا كان سعر سهم شركة Amgen البالغ حوالي 329 دولارًا أمريكيًا يمثل قيمة عادلة في الوقت الحالي أم أن السعر الحالي لا يتناسب مع القيمة الحقيقية للشركة.

- لقد كان أداء السهم مستقراً إلى حد ما منذ بداية العام بعائد 0.4%، على الرغم من أن العوائد الأخيرة التي بلغت 5.0% و3.2% خلال 7 أيام و30 يوماً تقارن بعائد أقوى بلغ 24.7% خلال العام الماضي وعوائد تتراوح بين 52.7% و55.6% خلال السنوات الثلاث إلى الخمس الماضية.

- ركزت العناوين الرئيسية الأخيرة المتعلقة بشركة أمجن على مكانتها بين شركات التكنولوجيا الحيوية الكبرى، وتطورات خط إنتاجها، وتوجهات القطاع بشكل عام. ويمكن لهذه العوامل أن تؤثر بسرعة على نظرة المستثمرين للمخاطر والإمكانات. غالباً ما تمر هذه التحديثات مرور الكرام عند تحرك الأسعار، حتى وإن لم تتصدر عناوين الأخبار الرئيسية للمستثمرين عموماً.

- يمنح موقع Simply Wall St حاليًا شركة Amgen تقييمًا للقيمة يبلغ 4 من 6. سيتناول الجزء المتبقي من هذه المقالة أساليب التقييم الرئيسية التي استند إليها هذا التقييم، ثم يختتم بنظرة أشمل على القيمة المحتملة للسهم.

النهج الأول: تحليل التدفقات النقدية المخصومة لشركة أمجن

يُقدّر نموذج التدفقات النقدية المخصومة القيمة المحتملة للسهم من خلال توقع تدفقاته النقدية المستقبلية، ثم خصم تلك المبالغ إلى قيمتها الحالية باستخدام معدل عائد مطلوب. ويركز هذا النموذج على النقد الذي يُتوقع أن تُولّده الشركة للمساهمين على مر الزمن.

بلغ التدفق النقدي الحر لشركة أمجن خلال الاثني عشر شهرًا الماضية حوالي 9.1 مليار دولار. وقدّم المحللون توقعات لعدة سنوات قادمة، وقام موقع Simply Wall St بتوسيع هذه التقديرات باستخدام نموذج من مرحلتين لتحويل التدفق النقدي الحر إلى حقوق الملكية. وبناءً على ذلك، يُتوقع أن يبلغ التدفق النقدي الحر لعام 2030 نحو 16.7 مليار دولار، بينما تتراوح التوقعات للسنوات المتوسطة بين 2026 و2035 بين 12.7 مليار دولار و20.8 مليار دولار بالقيمة الاسمية قبل الخصم.

بعد خصم هذه التدفقات النقدية المتوقعة إلى قيمتها الحالية، توصل النموذج إلى قيمة جوهرية تقديرية تبلغ حوالي 670 دولارًا أمريكيًا للسهم الواحد. وبالمقارنة مع سعر السهم الحالي البالغ حوالي 329 دولارًا أمريكيًا، فإن هذا يشير إلى أن السهم مقوم بأقل من قيمته الحقيقية بنسبة 50.9% وفقًا لهذا النموذج المحدد للتدفقات النقدية المخصومة.

النتيجة: مُقَيَّم بأقل من قيمته الحقيقية

تشير تحليلاتنا للتدفقات النقدية المخصومة (DCF) إلى أن أسهم شركة أمجن مقومة بأقل من قيمتها الحقيقية بنسبة 50.9%. تابع هذا السهم في قائمة مراقبتك أو محفظتك الاستثمارية ، أو اكتشف 51 سهماً آخر عالي الجودة ومقوم بأقل من قيمته الحقيقية .

النهج الثاني: سعر سهم أمجن مقابل الأرباح

بالنسبة للشركات المربحة، يُعدّ مُضاعف الربحية (P/E) معيارًا مفيدًا لأنه يربط مباشرةً بين سعر السهم والأرباح التي يحققها حاليًا. فهو يُعطي فكرة سريعة عن المبلغ الذي يرغب المستثمرون في دفعه اليوم مقابل كل دولار من الأرباح.

يعتمد تحديد نسبة السعر إلى الأرباح "الطبيعية" بشكل كبير على توقعات النمو ومستوى المخاطر. فارتفاع توقعات نمو الأرباح أو انخفاض مستوى المخاطر المتصورة قد يبرر نسبة سعر إلى أرباح أعلى، بينما يشير تباطؤ النمو أو ارتفاع مستوى المخاطر عادةً إلى أن نسبة أقل من ذلك أكثر منطقية.

تُتداول أسهم شركة أمجن بنسبة سعر إلى ربحية تبلغ حوالي 22.8 ضعفًا، مقارنةً بمتوسط قطاع التكنولوجيا الحيوية البالغ 17.8 ضعفًا تقريبًا، ومتوسط مجموعة الشركات النظيرة البالغ 40.1 ضعفًا تقريبًا. ويبلغ معدل القيمة العادلة الخاص بشركة أمجن، وفقًا لموقع Simply Wall St، 25.3 ضعفًا. صُمم هذا المعدل ليعكس نسبة السعر إلى الربحية المتوقعة بناءً على عوامل مثل معدل نمو أرباح الشركة، والقطاع الذي تنتمي إليه، وهوامش الربح، والقيمة السوقية، والمخاطر المحددة.

نظرًا لأنها تجمع بين هذه العوامل الخاصة بالشركة، فإن نسبة السعر العادل مصممة لتكون أكثر دقة من مجرد مقارنة بسيطة مع الشركات المنافسة أو مع القطاع ككل. وبما أن نسبة السعر إلى الأرباح الحالية لشركة أمجن تبلغ 22.8 ضعفًا، وهي أقل من نسبة السعر العادل البالغة 25.3 ضعفًا، فإن السهم يُصنف على أنه مقوم بأقل من قيمته الحقيقية وفقًا لهذا المقياس.

النتيجة: مُقَيَّم بأقل من قيمته الحقيقية

نسبة السعر إلى الأرباح لا تعكس الصورة كاملة، ولكن ماذا لو كانت الفرصة الحقيقية تكمن في مكان آخر؟ ابدأ بالاستثمار في الشركات العريقة، لا في المديرين التنفيذيين. اكتشف أفضل 19 شركة يقودها مؤسسوها .

حسّن عملية اتخاذ قراراتك: اختر روايتك الخاصة بشركة أمجن

سبق أن ذكرنا وجود طريقة أفضل لفهم التقييم. نقدم هنا "الروايات" كطريقة بسيطة لربط قصة حول شركة أمجن بالأرقام التي تراها منطقية لإيراداتها وأرباحها وهوامشها وقيمتها العادلة المستقبلية. يمكنك بعد ذلك مقارنة هذه الروايات بالسعر الحالي على صفحة مجتمع Simply Wall St، حيث يستخدمها ملايين المستثمرين ويتم تحديثها تلقائيًا مع ورود أخبار أو تقارير أرباح جديدة. هذا يعني أنه يمكنك مقارنة وجهات نظر مختلفة تمامًا، مثل رواية أمجن المتحفظة التي تميل إلى قيمة عادلة تبلغ حوالي 243 دولارًا أمريكيًا بناءً على إيرادات مستقرة وهوامش ربح أقل، أو رواية أمجن الأكثر تفاؤلًا التي تقترب من 432 دولارًا أمريكيًا بناءً على افتراضات نمو أقوى وربحية أعلى، ثم تقرر بنفسك ما إذا كان سعر السوق مرتفعًا أو منخفضًا أو مناسبًا للرواية التي تؤمن بها.

أما بالنسبة لشركة أمجن، فسنسهل الأمر عليك حقًا من خلال عرض لمحات عن اثنين من أبرز روايات أمجن:

ابدأ بالخيار المتفائل إذا كنت تريد أن ترى كيف يمكن أن تبدو النتيجة الأكثر تفاؤلاً للسهم بالأرقام.

القيمة العادلة: 432.00 دولار أمريكي

نسبة انخفاض القيمة الضمنية مقارنة بسعر الإغلاق الأخير: 23.8%

معدل نمو الإيرادات المتوقع: 6.52%

- يفترض هذا أن شركة أمجن ستواصل تطوير خط إنتاجها في مجال أمراض المناعة الذاتية وأمراض القلب والأوعية الدموية والسمنة لدعم توليد تدفقات نقدية مستقبلية أعلى.

- العوامل التي تدعم استخدام الذكاء الاصطناعي في البحث والتطوير، والانتشار العالمي الأوسع، والقدرة على الاندماج والاستحواذ، كعوامل داعمة لزيادة الأرباح والهوامش بمرور الوقت.

- يشير التقرير إلى مخاطر السياسة، وانتهاء صلاحية براءات الاختراع، والمنافسة في مجال الأدوية الحيوية المماثلة، وزيادة الإنفاق على البحث والتطوير، وتنفيذ عمليات الاستحواذ كضغوط رئيسية قد تتحدى هذا الرأي.

إذا كنت تميل إلى توخي المزيد من الحذر بشأن مخاطر المحاكمة، أو ضغط الأسعار، أو تحرك سعر السهم الأخير، فقارن ذلك بالوضع الهبوطي.

القيمة العادلة: 243.49 دولارًا أمريكيًا

نسبة المبالغة في التقييم الضمني مقارنة بسعر الإغلاق الأخير: 35.1%

افتراض نمو الإيرادات: 0.07%

- يؤكد على الاعتماد على علاجات الشيخوخة، وانتهاء صلاحية براءات الاختراع، وتزايد المنافسة من الأدوية الحيوية المماثلة كعوامل محتملة تؤثر سلباً على الإيرادات والأرباح.

- يسلط الضوء على إصلاح تسعير الأدوية، والرعاية القائمة على القيمة، ودمج عمليات الاستحواذ الكبيرة كعوامل قد تؤثر سلباً على الربحية.

- يقر بأن خط الإنتاج واتجاهات الرعاية الصحية العلمانية داعمة، لكنه يتساءل عما إذا كان هذا كافياً لتعويض مخاطر التسعير والمنافسة عند سعر السهم الحالي.

تستخدم كلتا الروايتين نفس بيانات الشركة الأساسية، لكنهما تقدمان قصصًا مختلفة تمامًا حول وجهة أمجن المستقبلية. الخطوة التالية هي تحديد الرواية الأقرب إلى رؤيتك الشخصية للمخاطر والفرص، ثم مقارنة ذلك بسعر السوق الحالي من خلال مراجعة روايات المجتمع الكاملة على موقع Simply Wall St. تعرّف على آراء المجتمع حول أمجن.

هل تعتقد أن هناك المزيد من التفاصيل حول قصة أمجن؟ تفضل بزيارة مجتمعنا للاطلاع على آراء الآخرين!

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.