هل حان الوقت لإعادة تقييم شركة بيست باي (BBY) بعد الأداء المتباين لسعر سهمها؟

بست باي كو BBY | 64.50 | +0.30% |

- إذا كنت تنظر إلى شركة Best Buy وتتساءل عما إذا كان سعر السهم الأخير يعكس الصورة الكاملة لقيمتها، فأنت لست وحدك.

- أغلق السهم عند 68.04 دولارًا أمريكيًا، مسجلًا ارتفاعًا بنسبة 3.8% خلال الأيام السبعة الماضية، وانخفاضًا بنسبة 3.6% خلال الثلاثين يومًا الماضية، وانخفاضًا بنسبة 1.6% منذ بداية العام، وانخفاضًا بنسبة 18.5% خلال عام واحد. أما العائدات على مدى ثلاث سنوات وخمس سنوات، فقد بلغت انخفاضات بنسبة 11.0% و30.2% على التوالي.

- أبقت هذه العوائد المتباينة المستثمرين مُركّزين على كيفية تفاعل السوق مع التحولات المستمرة في الطلب على الإلكترونيات الاستهلاكية وحركة الزبائن في المتاجر، إلى جانب تساؤلات أوسع نطاقًا حول مرونة قطاع التجزئة. وقد أضافت الأخبار الأخيرة المتعلقة بمتاجر التجزئة الكبرى واتجاهات الإنفاق الاستهلاكي سياقًا لهذه التحركات، حيث يُقيّم المستثمرون مدى انعكاس هذا التوجه بالفعل في سعر سهم شركة بيست باي.

- في تقييمات موقع Simply Wall St، حصلت شركة Best Buy على 3 من 6 نقاط لكونها مقومة بأقل من قيمتها الحقيقية، مما يمنحها تقييمًا إجماليًا قدره 3. سنستعرض فيما يلي أساليب التقييم الرئيسية التي استند إليها هذا التقييم، قبل أن نختتم بنظرة مختلفة لما قد يغفله السوق.

الأسلوب الأول: تحليل التدفقات النقدية المخصومة (DCF) لشركة بيست باي

يُقدّر نموذج التدفقات النقدية المخصومة القيمة المحتملة للشركة من خلال توقع تدفقاتها النقدية المستقبلية، ثم خصمها إلى قيمتها الحالية باستخدام معدل عائد مطلوب. وهو في جوهره يسأل عن قيمة جميع تلك التدفقات النقدية المستقبلية بالقيمة الحالية للدولار.

بالنسبة لشركة بيست باي، تستخدم سيمبلي وول ستريت نموذجًا ثنائي المراحل لتحويل التدفق النقدي الحر إلى حقوق الملكية، مبنيًا على توقعات التدفق النقدي. يبلغ التدفق النقدي الحر خلال الاثني عشر شهرًا الماضية حوالي 1.48 مليار دولار. وتشير توقعات المحللين والنموذج إلى تدفق نقدي حر بقيمة 1.24 مليار دولار في عام 2026 و1.99 مليار دولار في عام 2030، مع العلم أن السنوات اللاحقة تم استقراءها من قبل سيمبلي وول ستريت بدلاً من الاعتماد على تقديرات المحللين المباشرة.

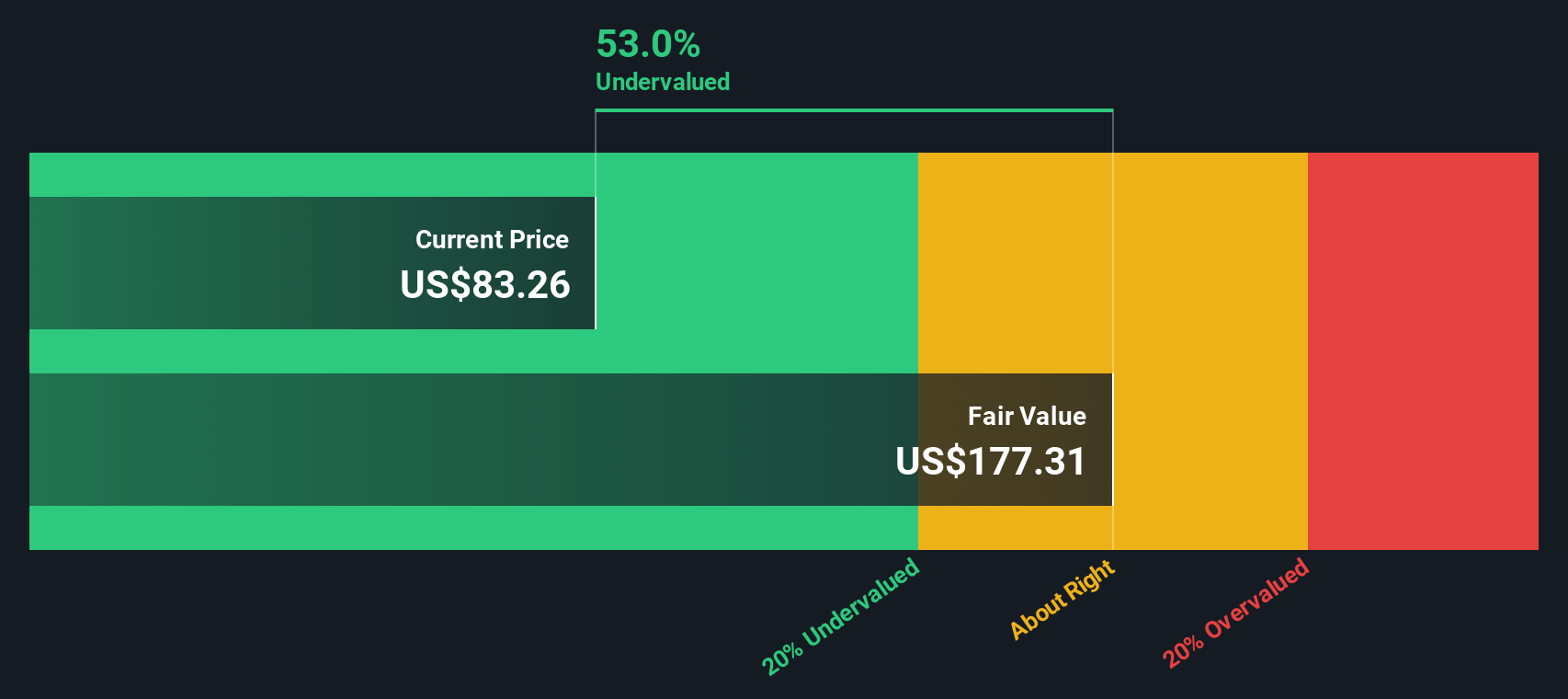

بعد خصم التدفقات النقدية الحرة المتوقعة لعشر سنوات والقيمة النهائية، توصل النموذج إلى قيمة جوهرية تقديرية تبلغ حوالي 151.23 دولارًا أمريكيًا للسهم الواحد. وبالمقارنة مع سعر السهم الحالي البالغ 68.04 دولارًا أمريكيًا، يشير هذا إلى أن السهم مقوم بأقل من قيمته الحقيقية بنحو 55.0% وفقًا لهذا النموذج المحدد للتدفقات النقدية المخصومة.

النتيجة: مُقَيَّم بأقل من قيمته الحقيقية

تشير تحليلاتنا للتدفقات النقدية المخصومة (DCF) إلى أن أسهم شركة بيست باي مقومة بأقل من قيمتها الحقيقية بنسبة 55%. تابع هذا السهم في قائمة مراقبتك أو محفظتك الاستثمارية ، أو اكتشف 51 سهماً آخر عالي الجودة ومقوم بأقل من قيمته الحقيقية .

النهج الثاني: أفضل سعر للشراء مقابل الأرباح

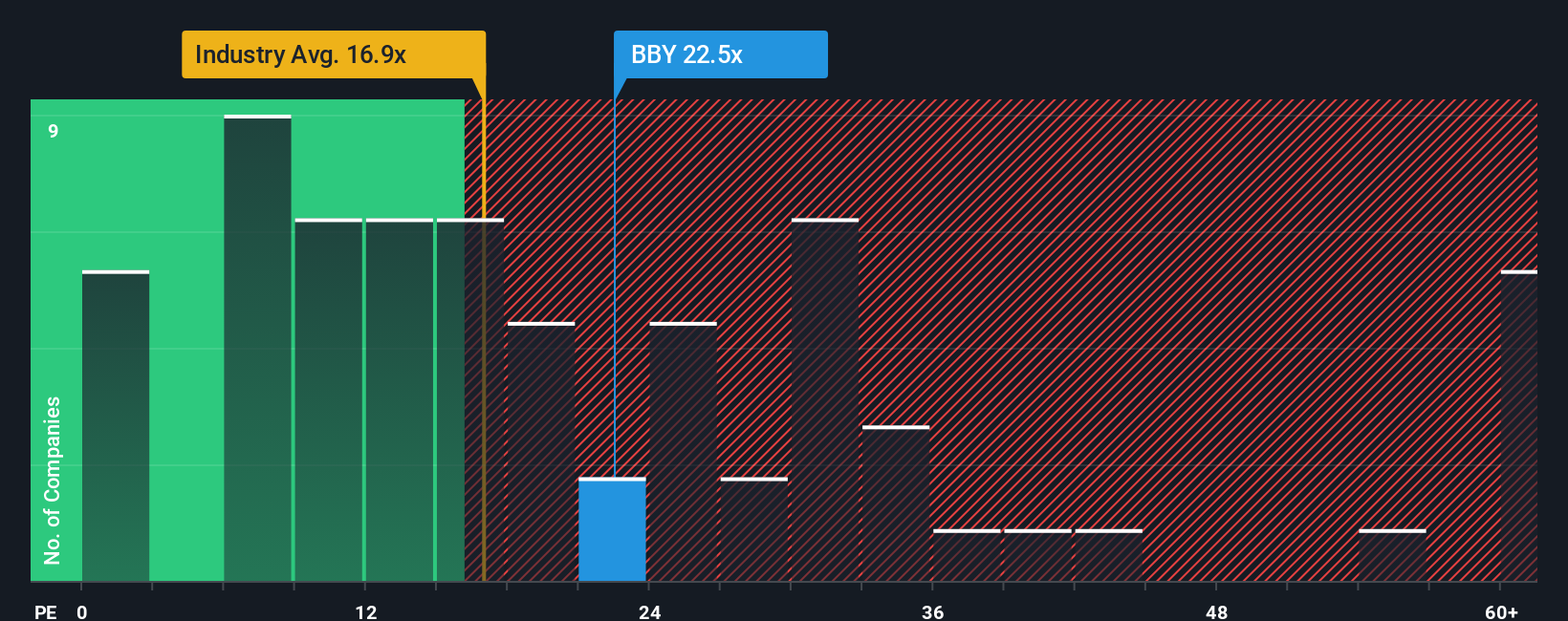

بالنسبة لشركة تجزئة مربحة مثل بيست باي، يُعدّ مُضاعف الربحية (P/E) مؤشراً مختصراً مفيداً يُبيّن المبلغ الذي يدفعه المستثمرون مقابل كل دولار من الأرباح. فهو يربط سعر السهم مباشرةً بالربحية الحالية، وهو أمرٌ بالغ الأهمية للشركات التي تُحقق أرباحاً باستمرار بدلاً من الاعتماد بشكل أساسي على الأصول أو نمو الإيرادات.

عادةً ما يعكس مضاعف الربحية المعقول نظرة السوق إلى إمكانات نمو الشركة ومخاطرها. فارتفاع معدل النمو المتوقع أو انخفاض المخاطر المتصورة قد يدعم مضاعف ربحية أعلى، بينما يميل النمو الأبطأ أو ارتفاع المخاطر إلى التوافق مع مضاعف ربحية أقل.

تُتداول أسهم شركة بيست باي حاليًا بنسبة سعر إلى ربحية تبلغ 22.10 ضعفًا. وهذا قريب من متوسط قطاع تجارة التجزئة المتخصصة البالغ 20.42 ضعفًا، ومتوسط الشركات المنافسة البالغ 20.73 ضعفًا. كما تُقدّر منصة Simply Wall St نسبة عادلة تبلغ 23.25 ضعفًا، وهي نسبة السعر إلى الربحية التي قد تُتداول بها الشركة بناءً على عوامل مثل نمو الأرباح، وهوامش الربح، والقطاع، والقيمة السوقية، والمخاطر الخاصة. تُتيح هذه النسبة العادلة مزيدًا من التخصيص مقارنةً بالشركات المنافسة أو القطاع ككل، لأنها تجمع هذه المدخلات الخاصة بالشركة في معيار واحد. وبما أن نسبة السعر إلى الربحية الحالية البالغة 22.10 ضعفًا أقل بقليل من النسبة العادلة البالغة 23.25 ضعفًا، فإن أسهم الشركة تُعتبر مقومة بأقل من قيمتها الحقيقية بشكل طفيف وفقًا لهذا المعيار.

النتيجة: مُقَيَّم بأقل من قيمته الحقيقية

نسبة السعر إلى الأرباح لا تعكس الصورة كاملة، ولكن ماذا لو كانت الفرصة الحقيقية تكمن في مكان آخر؟ ابدأ بالاستثمار في الشركات العريقة، لا في المديرين التنفيذيين. اكتشف أفضل 23 شركة يقودها مؤسسوها .

حسّن عملية اتخاذ قراراتك: اختر أفضل رواية شراء تناسبك

ذكرنا سابقاً أن هناك طريقة أفضل لفهم التقييم. على منصة Simply Wall St، يمكنك استخدام خاصية "السرد القصصي"، حيث تكتب قصة قصيرة عن شركة Best Buy، وتربطها بافتراضاتك الخاصة بالإيرادات والأرباح وهوامش الربح، وتقوم المنصة بتحويلها إلى توقعات مالية، وقيمة عادلة، ومقارنة سهلة مع سعر السهم الحالي، مع تحديثها باستمرار مع ورود أخبار أو تقارير أرباح جديدة.

يمكنك ملاحظة ذلك عمليًا في صفحة المنتدى اليوم، حيث يُقدّر أحد محللي Best Buy القيمة العادلة للسهم بحوالي 63.68 دولارًا أمريكيًا بناءً على توقعات أكثر حذرًا بشأن الرسوم الجمركية والطلب وهوامش الربح. بينما يُقدّر محلل آخر القيمة العادلة بحوالي 96.00 دولارًا أمريكيًا باستخدام افتراضات أكثر تفاؤلًا بشأن نمو الإيرادات والربحية ونسبة السعر إلى الأرباح المستقبلية. يُبيّن هذا كيف يمكن لمستثمرين اثنين النظر إلى الشركة نفسها، مع إدخال توقعات مختلفة ولكنها واضحة، والتوصل إلى استنتاجات متباينة تمامًا حول ما إذا كان السعر الحالي جذابًا أم لا.

أما بالنسبة لشركة بيست باي، فسنجعل الأمر سهلاً للغاية بالنسبة لك من خلال معاينات لاثنين من أبرز قصص بيست باي:

القيمة العادلة: 84.19 دولارًا أمريكيًا للسهم الواحد

الخصم الضمني على هذه القيمة العادلة: حوالي 19.2% مقارنة بسعر السهم الأخير البالغ 68.04 دولارًا أمريكيًا

افتراض نمو الإيرادات: 2%

- ترى شركة Best Buy أنها شركة تجزئة كبيرة ولكن يمكن استبدالها بسهولة في أمريكا الشمالية، مع هوامش ربح ضئيلة ومنافسة عالية ولكن لا تزال تتمتع بوصول مهم للعلامة التجارية وخدمات مثل Geek Squad.

- يسلط الضوء على التحول نحو تجارة التجزئة متعددة القنوات، باستخدام إغلاق المتاجر، والتنسيقات الأصغر، والاستخدام المكثف لخدمة "انقر واستلم" كوسائل لإدارة التكاليف مع الحفاظ على نقاط اتصال العملاء.

- يطبق افتراضات متواضعة، بما في ذلك هامش ربح صافٍ بنسبة 3.6٪، ونمو في الإيرادات بنسبة 2٪، ومعدل خصم بنسبة 8٪، ويخلص إلى أن الأسهم تبدو مقومة بأقل من قيمتها الحقيقية قليلاً بناءً على مزيج من DDM وDCF والمضاعفات.

القيمة العادلة: حوالي 63.68 دولارًا أمريكيًا للسهم الواحد

علاوة ضمنية على هذه القيمة العادلة: حوالي 6.8% مقارنة بسعر السهم الأخير البالغ 68.04 دولارًا أمريكيًا

افتراض نمو الإيرادات: حوالي 0.86%

- يركز على التحديات الناجمة عن التعريفات الجمركية والتضخم وضعف فئات المنتجات التي قد تؤثر على الإيرادات وهوامش الربح والعائد من مبادرات الربح الجديدة مثل Marketplace وإعلانات Best Buy.

- تتضمن التوقعات الحذرة انخفاضًا طفيفًا في الإيرادات، وارتفاع هوامش الربح إلى حوالي 3.5٪، ونسبة سعر/ربح مستقبلية تقارب 11 ضعفًا، مع خصم يبلغ حوالي 9.1٪.

- يرتكز على قيمة عادلة تقارب 63.68 دولارًا أمريكيًا، وهو ما يعكس الحد الأدنى لأهداف المحللين ويفترض أن السوق قد يكون متفائلًا أكثر مما تبرر هذه المدخلات.

تُظهر هاتان الروايتان معًا كيف يمكن لافتراضات مختلفة، وإن كانت واضحة، بشأن النمو وهوامش الربح ومضاعفات التقييم أن تؤدي إلى قيم عادلة تقع على جانبي السعر الحالي. وهذا يمنحك طريقة منظمة لاختبار وجهة نظرك الخاصة بشأن شركة بيست باي.

هل تعتقد أن هناك المزيد من التفاصيل حول قصة بيست باي؟ تفضل بزيارة مجتمعنا للاطلاع على آراء الآخرين!

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.