هل حان الوقت لإعادة تقييم شركة فلاي واير (FLYW) بعد انتعاش سعر سهمها القوي خلال عام واحد؟

Flywire Corp. FLYW | 0.00 |

- هل تتساءل عما إذا كان سعر سهم Flywire الحالي منطقياً، أو ما إذا كان سعر السهم منخفضاً؟ تُحلل هذه المقالة ما تقوله الأرقام عن القيمة.

- حقق سهم شركة Flywire عائدًا بنسبة 0.4% خلال الأسبوع الماضي، و19.0% خلال الشهر الماضي، و16.0% منذ بداية العام، مع عائد بنسبة 46.1% خلال العام الماضي، ولكن بانخفاض قدره 45.4% على مدى ثلاث سنوات و53.1% على مدى خمس سنوات.

- تُبرز هذه العوائد المتباينة كيف تغيرت النظرة العامة تجاه شركة فلاي واير بمرور الوقت، مما يجعل فهم تقييمها أمراً بالغ الأهمية. وقد ركزت التغطية الإعلامية الأخيرة على كيفية إعادة تقييم المستثمرين لإمكانات النمو في ضوء انخفاضات أسعار الأسهم السابقة، مما يُضفي سياقاً على العائد القوي الذي حققته الشركة خلال عام واحد.

- تبلغ قيمة شركة فلاي واير حاليًا 2 من 6. ستتناول الأقسام التالية دلالات طرق التقييم المختلفة على السهم، قبل أن نختتم بنظرة أشمل للقيمة تتجاوز الأرقام المعلنة.

حصلت شركة Flywire على تقييم 2/6 فقط في فحوصات التقييم التي أجريناها. اطلع على المؤشرات السلبية الأخرى التي وجدناها في تحليل التقييم الكامل .

النهج الأول: تحليل العوائد الزائدة لشركة فلاي واير

ينظر نموذج العوائد الزائدة إلى مقدار القيمة التي يمكن للشركة تحقيقها فوق العائد الذي يطلبه المساهمون، بناءً على قيمتها الدفترية وقدرتها على تحقيق الأرباح. وبدلاً من التركيز على التدفقات النقدية، يستخدم هذا النموذج العوائد المتوقعة على حقوق الملكية لتقدير القيمة المحتملة للسهم اليوم.

بالنسبة لشركة فلاي واير، يستخدم النموذج قيمة دفترية قدرها 6.91 دولارًا أمريكيًا للسهم الواحد، وربحية سهم مستقرة قدرها 1.11 دولارًا أمريكيًا للسهم الواحد، استنادًا إلى تقديرات مرجحة للعائد المستقبلي على حقوق الملكية من أربعة محللين. يبلغ متوسط العائد على حقوق الملكية 12.62%، بينما تبلغ تكلفة حقوق الملكية 0.63 دولارًا أمريكيًا للسهم الواحد. ينتج عن ذلك عائد فائض مُقدّر قدره 0.48 دولارًا أمريكيًا للسهم الواحد، مع قيمة دفترية مستقرة قدرها 8.79 دولارًا أمريكيًا للسهم الواحد، وذلك أيضًا استنادًا إلى تقديرات أربعة محللين.

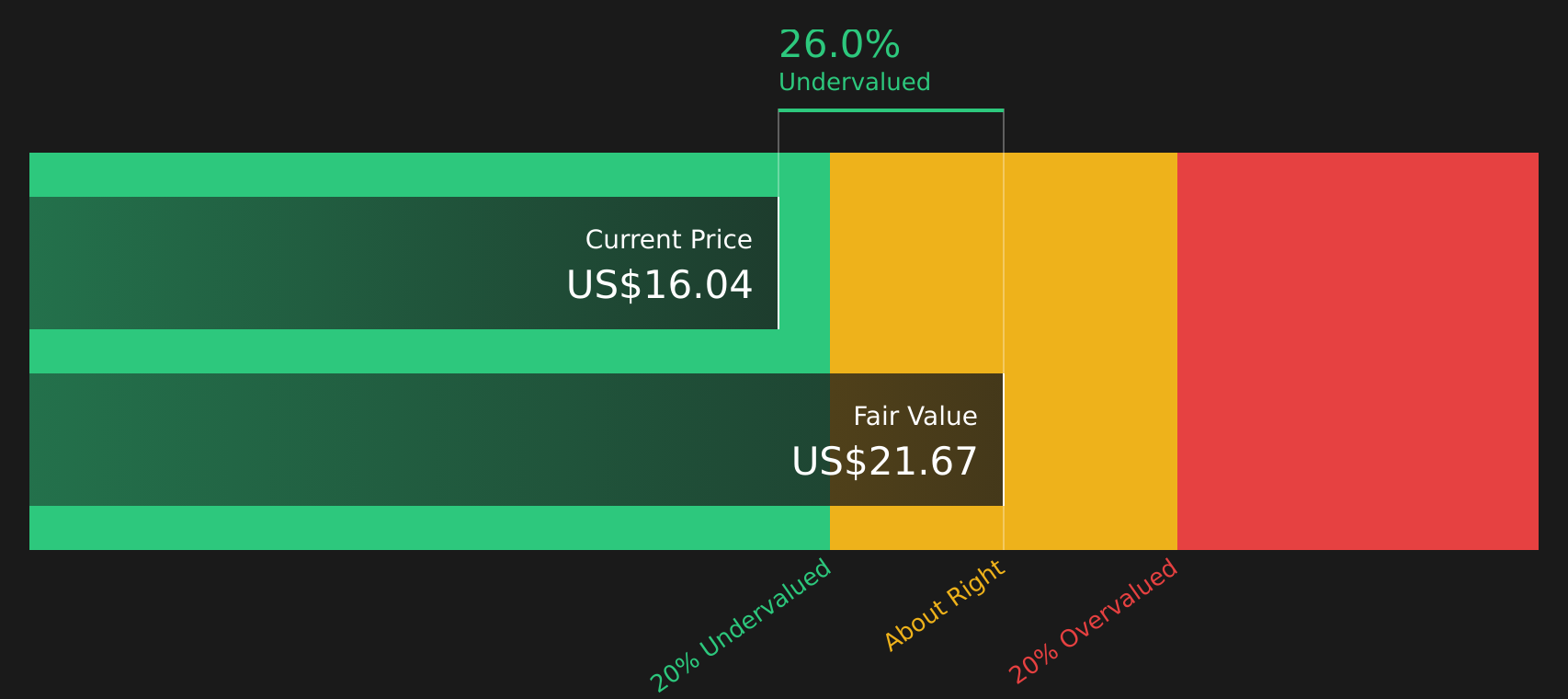

تُسهم هذه المدخلات في تقدير القيمة الجوهرية للسهم بـ 21.83 دولارًا أمريكيًا وفقًا لمنهجية العوائد الزائدة. وبالمقارنة مع سعر السهم الحالي، يُشير هذا النموذج إلى أن السهم مُقوّم بأقل من قيمته الحقيقية بنسبة 26.2%.

النتيجة: مُقَيَّم بأقل من قيمته الحقيقية

تشير تحليلاتنا للعوائد الزائدة إلى أن أسهم شركة فلاي واير مقومة بأقل من قيمتها الحقيقية بنسبة 26.2%. تابع هذا السهم في قائمة مراقبتك أو محفظتك الاستثمارية ، أو اكتشف 49 سهماً آخر عالي الجودة ومقوم بأقل من قيمته الحقيقية .

النهج الثاني: سعر سهم فلاي واير مقابل الأرباح

يُعدّ مضاعف الربحية (P/E) طريقة شائعة لتقييم الشركات المربحة، لأنه يربط بين سعر السهم الواحد والأرباح التي تدعم هذا السعر. وبشكل عام، قد تبرر توقعات النمو المرتفعة أو انخفاض المخاطر المتوقعة ارتفاع مضاعف الربحية، بينما قد يشير النمو الأبطأ أو ارتفاع المخاطر إلى انخفاض مضاعف الربحية واعتباره أكثر تحفظًا.

يتم تداول أسهم شركة فلاي واير حاليًا بنسبة سعر إلى ربحية تبلغ 65.93 ضعفًا. وهذا أعلى من متوسط قطاع الخدمات المالية المتنوعة البالغ 17.90 ضعفًا، وأعلى أيضًا من متوسط الشركات المنافسة البالغ 11.02 ضعفًا، مما يشير إلى أن السوق يدفع سعرًا أعلى بكثير لكل دولار من أرباح فلاي واير مقارنةً بالعديد من الشركات المنافسة.

يُقدّر إطار عمل "النسبة العادلة" الخاص بموقع Simply Wall St نسبة السعر إلى الأرباح لشركة Flywire بـ 22.89 ضعفًا. هذا مقياس خاص يتجاوز المقارنات البسيطة، إذ يأخذ في الحسبان عوامل مثل نمو الأرباح، وهوامش الربح، ومستوى المخاطر، والقطاع، والقيمة السوقية. وبفضل تعديله لهذه الخصائص الخاصة بالشركة، يُمكنه تقديم معيار أكثر دقة من الاعتماد على متوسطات القطاع أو الشركات النظيرة فقط.

بمقارنة النسبة العادلة البالغة 22.89 مرة مع نسبة السعر إلى الأرباح الحالية البالغة 65.93 مرة، يبدو سعر سهم Flywire مرتفعًا مقارنة بهذا المعيار القائم على الأرباح.

النتيجة: مبالغ في تقييمها

نسبة السعر إلى الأرباح لا تعكس الصورة كاملة، ولكن ماذا لو كانت الفرصة الحقيقية تكمن في مكان آخر؟ ابدأ بالاستثمار في الشركات العريقة، لا في المديرين التنفيذيين. اكتشف أفضل 20 شركة يقودها مؤسسوها .

حسّن عملية اتخاذ قراراتك: اختر سردك الخاص بـ Flywire

وقد ذكرنا سابقاً أن هناك طريقة أفضل لفهم التقييم، لذلك يتم تقديم السرديات هنا كفكرة بسيطة حيث تقوم بعرض قصتك حول Flywire، وربطها بتوقعات الإيرادات والأرباح وهوامش الربح، ثم ترى ما تعنيه القيمة العادلة لتلك القصة.

في صفحة مجتمع Simply Wall St، تتيح ميزة Narratives لملايين المستثمرين تحويل هذه القصة إلى أرقام من خلال ربط وجهة نظر حول أعمال Flywire بافتراضات صريحة وقيمة عادلة يمكن مقارنتها بسعر السهم الحالي للمساعدة في تحديد ما إذا كان السهم يبدو جذابًا أم لا لمحفظتهم الخاصة وأفقهم الزمني.

لأن السرديات يتم تحديثها عند إضافة معلومات جديدة مثل نتائج الأرباح أو الأخبار أو التوجيهات، فإن وجهة نظرك لا تبقى ثابتة ويمكنك أن ترى بسرعة ما إذا كانت البيانات الجديدة لا تزال تتناسب مع القصة التي اخترتها أو ما إذا كانت تدفعك نحو قصة مختلفة.

بالنسبة لشركة فلاي واير، قد يتبنى أحد المستثمرين رؤية أكثر تفاؤلاً تفترض قيمة عادلة تبلغ 22.00 دولارًا أمريكيًا وأرباحًا تصل إلى 172.4 مليون دولار أمريكي بحلول عام 2029 تقريبًا. بينما قد يميل مستثمر آخر إلى رؤية أكثر حذرًا تستخدم قيمة عادلة تبلغ 13.00 دولارًا أمريكيًا وأرباحًا تصل إلى 78.6 مليون دولار أمريكي. تساعدك مقارنة هذه النطاقات على تحديد الرؤية والقيمة العادلة الأنسب لتوقعاتك.

أما بالنسبة لـ Flywire، فسنجعل الأمر سهلاً للغاية بالنسبة لك من خلال معاينات لاثنين من أبرز روايات Flywire:

القيمة العادلة في هذا السياق الصعودي: 22.00 دولارًا أمريكيًا للسهم

الخصم الضمني لهذه القيمة العادلة مقارنة بسعر الإغلاق الأخير البالغ 16.12 دولارًا أمريكيًا: أقل من القيمة الحقيقية بنحو 26.7%

افتراض نمو الإيرادات: 16.94% سنوياً

- يفترض هذا أن تقوم Flywire بتوسيع نطاق منصة المدفوعات متعددة القطاعات الخاصة بها، حيث يساعد الاستحواذ على Sertifi ونموذج البرمجيات بالإضافة إلى المدفوعات في دعم زيادة الإيرادات والهوامش في قطاعات التعليم والرعاية الصحية وB2B والسفر.

- يدمج هذا النظام مكاسب كفاءة المواد من الذكاء الاصطناعي والأتمتة، والتي من المتوقع أن تدعم ربحية أعلى بمرور الوقت بينما تتوسع شركة Flywire في أسواق مثل سنغافورة وإسبانيا وفرنسا وأمريكا اللاتينية.

- يعكس ذلك الثقة بأن التعقيد التنظيمي وعمليات التكامل العميق مع العملاء تخلق تكاليف تحويل عالية، مما يدعم قوة الإيرادات المتكررة ومضاعف تقييم أعلى على المدى الطويل.

القيمة العادلة في هذا السياق الحذر: 13.00 دولار أمريكي للسهم

علاوة ضمنية على هذه القيمة العادلة مقارنة بسعر الإغلاق الأخير البالغ 16.12 دولارًا أمريكيًا: مبالغ في تقييمها بنسبة 24.0% تقريبًا

افتراض نمو الإيرادات: 17.04% سنوياً

- يفترض ذلك ارتفاع تكاليف التنظيم والامتثال، بالإضافة إلى منافسة أشد في المدفوعات عبر الحدود، مما قد يضغط على هوامش الربح حتى لو استمرت الإيرادات في النمو.

- يتضمن ذلك المخاطر التي قد تؤثر بها عوامل مثل تراجع العولمة وسياسات التأشيرات والتوترات الجيوسياسية على تدفقات الطلاب الدوليين وأحجام المعاملات في قطاع التعليم الأساسي لشركة فلاي واير.

- يرى مخاطر في التنفيذ عند التوسع في قطاعات ومناطق جديدة، مع احتمال أن تحد تكاليف اكتساب العملاء المرتفعة والتقنيات الناشئة مثل تقنية البلوك تشين من القيمة التي يمكن جنيها من النمو المستقبلي.

تُحدد هاتان الروايتان نطاق تقييم واضح حول أسهم Flywire، لذا فإن خطوتك التالية هي تحديد أي قصة وافتراضات وقيمة عادلة تتوافق بشكل أوثق مع كيفية رؤيتك للشركة ومخاطرها.

هل تعتقد أن هناك المزيد من التفاصيل حول Flywire؟ تفضل بزيارة مجتمعنا للاطلاع على آراء الآخرين!

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.