هل حان الوقت لإعادة تقييم شركة إنتويتيف سيرجيكال (ISRG) بعد تراجع سعر سهمها مؤخراً؟

إنتيوتيف سيرجيكل ISRG | 0.00 |

- إذا كنت تحاول معرفة ما إذا كان سعر سهم شركة Intuitive Surgical جذابًا أم لا، فإن أداء السهم الأخير يمنحك نقطة انطلاق مفيدة ولكنه لا يقدم الصورة الكاملة.

- أغلق السهم عند 418.55 دولارًا أمريكيًا مؤخرًا، حيث انخفض سعر السهم بنسبة 6.8٪ خلال الأسبوع الماضي، وبنسبة 11.1٪ خلال الشهر الماضي، وبنسبة 25.5٪ منذ بداية العام، وبنسبة 24.2٪ خلال العام الماضي، بينما لا يزال يُظهر مكاسب بنسبة 36.0٪ على مدى ثلاث سنوات و52.8٪ على مدى خمس سنوات.

- أثارت هذه العوائد المتباينة اهتمام المستثمرين بمدى استعدادهم لدفع ثمن أسهم شركة "إنتويتيف سيرجيكال" اليوم مقارنةً بالفترات السابقة والفرص الأخرى المتاحة في السوق. وقد ركزت التغطية الإعلامية الأخيرة على كيفية تأثير تراجع سعر السهم على سجل الشركة على المدى الطويل ومكانتها في قطاع المعدات الطبية. ويساعد هذا في تحديد ما إذا كان هذا التراجع مؤشرًا على وجود مخاطر أم فرصة.

- يُعطي نموذج التقييم الخاص بموقع Simply Wall St حاليًا شركة Intuitive Surgical درجة 1 من 6. تتمثل الخطوة التالية في دراسة كيفية وصول طرق التقييم المختلفة، مثل طريقة التدفقات النقدية المخصومة (DCF) وطريقة المضاعفات، إلى هذه النتيجة، ثم التوصل إلى منهجية تساعدك على وضع هذه الأرقام في سياق أوسع.

حصلت شركة Intuitive Surgical على تقييم 1/6 فقط في فحوصات التقييم التي أجريناها. اطلع على المؤشرات السلبية الأخرى التي وجدناها في تحليل التقييم الكامل .

النهج الأول: تحليل التدفقات النقدية المخصومة الجراحية البديهية

يأخذ نموذج التدفق النقدي المخصوم النقد الذي من المتوقع أن تولده الشركة في المستقبل ويخصم تلك المبالغ إلى اليوم، لتقدير ما يمكن أن تكون عليه قيمة العمل في الوقت الحالي.

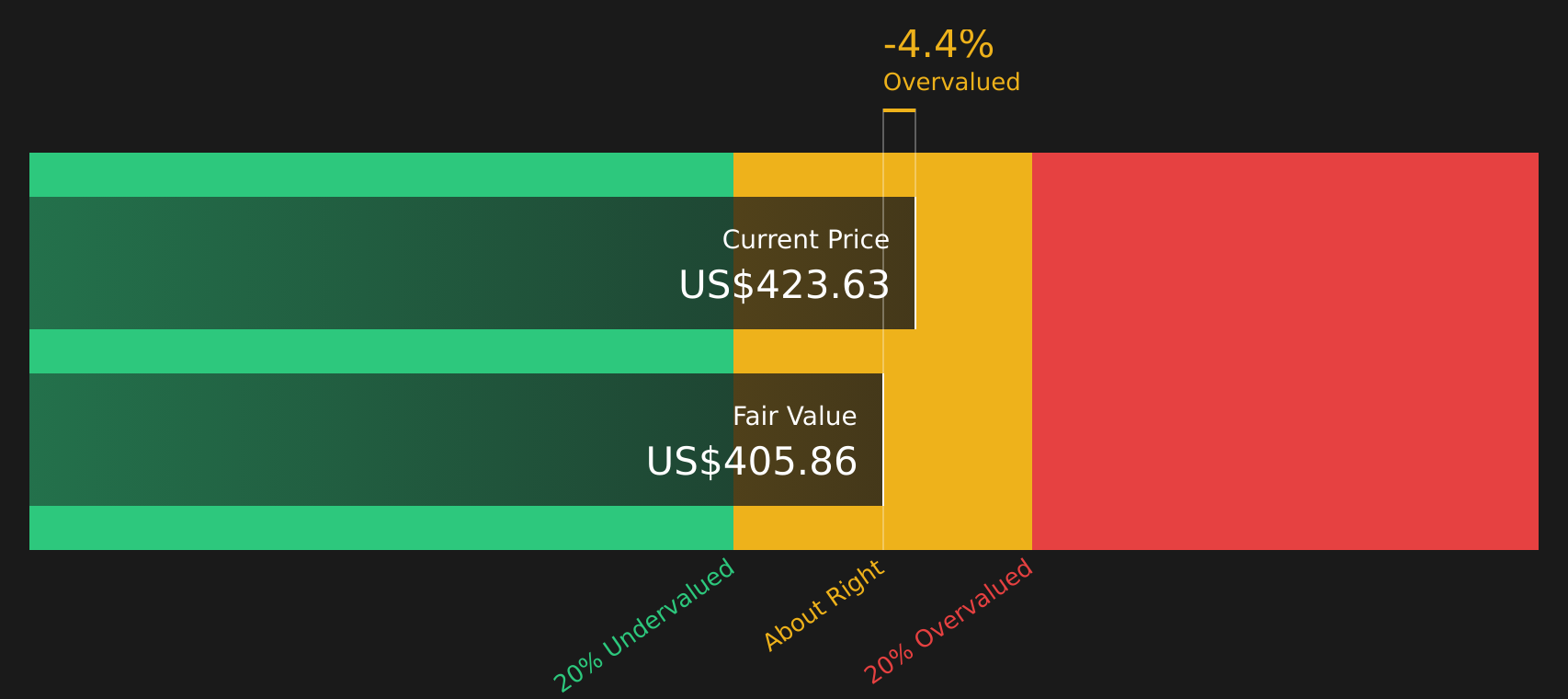

بالنسبة لشركة إنتويتيف سيرجيكال، بلغ التدفق النقدي الحر خلال الاثني عشر شهرًا الماضية حوالي 2.32 مليار دولار. وتشير توقعات المحللين وموقع سيمبلي وول ستريت إلى تدفق نقدي حر قدره 4.27 مليار دولار في عام 2026، ليرتفع إلى 6.14 مليار دولار بحلول عام 2030. وبعيدًا عن أفق توقعات المحللين، يوسع موقع سيمبلي وول ستريت هذه التوقعات باستخدام افتراضات نمو خاصة به. ثم يقوم الموقع بخصم التدفق النقدي لكل عام باستخدام منهجية التدفق النقدي الحر إلى حقوق الملكية على مرحلتين.

بناءً على ذلك، توصل النموذج إلى قيمة جوهرية تقديرية تبلغ 405.16 دولارًا أمريكيًا للسهم الواحد. وبالمقارنة مع سعر السهم الحالي البالغ 418.55 دولارًا أمريكيًا، يشير النموذج إلى أن سعر السهم أعلى بنسبة 3.3% تقريبًا من قيمته العادلة المقدرة، وهي نسبة ضئيلة نسبيًا.

النتيجة: صحيح تقريبًا

تُقيّم شركة Intuitive Surgical بشكل عادل وفقًا لنموذج التدفقات النقدية المخصومة (DCF) ، ولكن هذا التقييم قابل للتغيير في أي لحظة. تابع قيمة الشركة في قائمة مراقبتك أو محفظتك الاستثمارية ، وتلقى تنبيهات عند اتخاذ القرار المناسب.

النهج الثاني: مقارنة سعر الجراحة البديهية بالأرباح

بالنسبة لشركة مربحة مثل Intuitive Surgical، فإن نسبة السعر إلى الأرباح هي طريقة مفيدة للتفكير في التقييم لأنها تربط ما تدفعه للسهم الواحد بالأرباح التي تحققها الشركة حاليًا.

بشكل عام، يمكن لتوقعات النمو المرتفعة وانخفاض المخاطر المتصورة أن تبرر نسبة سعر/ربحية أعلى، بينما يميل النمو المتوقع الأبطأ أو المخاطر الأعلى إلى التوافق مع نسبة سعر/ربحية أقل وأكثر تحفظاً. لذا فإن نسبة السعر/الربحية "الطبيعية" أو "العادلة" ليست رقماً ثابتاً؛ بل تعتمد على ما يتوقعه السوق من الشركة.

تُتداول أسهم شركة Intuitive Surgical حاليًا بنسبة سعر إلى ربحية تبلغ 49.76 ضعفًا. وهذا أعلى بكثير من متوسط نسبة السعر إلى الربحية في قطاع المعدات الطبية البالغ 24.25 ضعفًا، ومتوسط الشركات المنافسة البالغ 25.30 ضعفًا. وتُشير تقديرات Simply Wall St الخاصة بنسبة السعر إلى الربحية العادلة لشركة Intuitive Surgical إلى 32.27 ضعفًا، وهي تقديرات خاصة بها لما يُمكن أن تكون عليه هذه النسبة بناءً على عوامل مثل نمو الأرباح، وهوامش الربح، والقطاع، والقيمة السوقية، والمخاطر الخاصة بالشركة. وتُعدّ هذه النسبة العادلة أكثر فائدة من مجرد مقارنة بسيطة مع الشركات المنافسة أو مع شركات من نفس القطاع، لأنها تُراعي هذه الاختلافات بدلًا من افتراض أن جميع الشركات تستحق نفس النسبة.

بالمقارنة مع النسبة العادلة البالغة 32.27 مرة، فإن نسبة السعر إلى الأرباح الحالية البالغة 49.76 مرة تشير إلى أن السهم يتم تداوله فوق ذلك المستوى العادل.

النتيجة: مبالغ في تقييمها

نسبة السعر إلى الأرباح لا تعكس الصورة كاملة، ولكن ماذا لو كانت الفرصة الحقيقية تكمن في مكان آخر؟ ابدأ بالاستثمار في الشركات العريقة، لا في المديرين التنفيذيين. اكتشف أفضل 20 شركة يقودها مؤسسوها .

حسّن عملية اتخاذ القرارات لديك: اختر سردك الجراحي البديهي

سبق أن ذكرنا أن هناك طريقة أفضل لفهم التقييم. تُقدَّم الروايات كطريقة بسيطة لعرض وجهة نظرك حول شركة Intuitive Surgical، وربطها بتوقعات محددة للإيرادات والأرباح وهوامش الربح، ثم تحديد القيمة العادلة بناءً على هذه الرواية.

في صفحة مجتمع Simply Wall St، تُحوّل Narratives هذه المعلومات إلى أداة سهلة الاستخدام، حيث تُمكّن ملايين المستثمرين من مشاركة ومقارنة قيمهم العادلة وافتراضاتهم. ثم تُقارن المنصة هذه القيم والافتراضات تلقائيًا بسعر سهم Intuitive Surgical الحالي، ما يُتيح لك معرفة ما إذا كانت المعلومات تُشير إلى أن السهم يبدو رخيصًا أم غاليًا.

بما أن البيانات السردية تُحدَّث عند إضافة معلومات جديدة إلى المنصة، مثل الأرباح أو عمليات سحب المنتجات أو إطلاقها، فإن رؤيتك ليست ثابتة. يمكنك متابعة كيفية تغير الفجوة بين القيمة العادلة والسعر مع تغير الحقائق.

بالنسبة لشركة إنتويتيف سيرجيكال اليوم، يُقدّر أحد الآراء المتحفظة قيمتها العادلة بحوالي 325.55 دولارًا أمريكيًا، بينما يُقدّرها رأي أكثر تفاؤلًا بحوالي 750.00 دولارًا أمريكيًا. يُظهر هذا كيف يمكن للمستثمرين المختلفين النظر إلى الشركة نفسها، واعتماد افتراضات مختلفة بشأن النمو والهامش ونسبة السعر إلى الأرباح، والتوصل إلى استنتاجات متباينة للغاية حول قيمة السهم.

أما بالنسبة لـ Intuitive Surgical، فسنجعل الأمر سهلاً للغاية بالنسبة لك من خلال معاينات لاثنين من أبرز روايات Intuitive Surgical:

القيمة العادلة: 532.46 دولار أمريكي للسهم الواحد

الفرق عن السعر الحالي: حوالي 21.4% أقل من تقدير القيمة العادلة هذا

افتراض نمو الإيرادات: 12%

- يصف التقرير شركة Intuitive Surgical بأنها رائدة في مجال الجراحة الروبوتية، ولديها ميزة تنافسية قوية مبنية حول أنظمة da Vinci الخاصة بها ونظامها الرقمي الذي يركز على الجراح.

- يسلط الضوء على أهمية وجود قاعدة عملاء كبيرة وحصة عالية من الإيرادات المتكررة من الأدوات والخدمات والبرامج.

- يصف السهم بأنه عالي الجودة ولكنه عادة ما يكون باهظ الثمن، مع قيمة عادلة قريبة من المستويات الحالية بناءً على افتراضات نمو الإيرادات والهوامش ونسبة السعر إلى الأرباح المرتفعة.

القيمة العادلة: 325.55 دولارًا أمريكيًا للسهم الواحد

الفرق عن السعر الحالي: حوالي 28.6% أعلى من تقدير القيمة العادلة هذا

افتراض نمو الإيرادات: 12%

- يركز على عوامل الطلب القوية على الجراحة الروبوتية ولكنه يشير إلى ارتفاع تكاليف النظام الأولية والمخاطر التنظيمية والاعتماد على منصة دافنشي.

- يفترض هذا النموذج نموًا قويًا في الإيرادات وهوامش ربح صحية، ولكنه يتساءل عما إذا كان من الممكن الحفاظ على نسبة السعر إلى الأرباح المرتفعة في حالة تراجع النمو أو الربحية.

- ويخلص التقرير إلى أن السهم يبدو باهظ الثمن مقارنة بتقدير القيمة العادلة، مع حساسية التقييم لأي تباطؤ أو ضغط تنافسي أو تغييرات في السياسة.

تُظهر هذه التحليلات مجتمعةً كيف يمكن أن يؤدي افتراض نمو الإيرادات نفسه إلى وجهات نظر مختلفة تمامًا حول القيمة العادلة، وذلك تبعًا لهامش الربح، ونسبة السعر إلى الأرباح، ومستوى المخاطرة الذي تراه مناسبًا لشركة إنتويتيف سيرجيكال اليوم. إذا كنت ترغب في الاطلاع على المزيد من التحليلات المتفائلة، أو الحذرة، أو المخالفة للاتجاه السائد، وكيفية ترجمة أرقامها إلى قيم عادلة، يمكنك استعراض مجموعة أوسع من التحليلات التي نشرها مستثمرون آخرون حول هذا السهم، ثم تحديد التحليل الذي يتوافق بشكل أكبر مع توقعاتك الخاصة بالشركة والسعر الذي أنت على استعداد لدفعه.

للاطلاع على كيفية ارتباط هذه النتائج بالنمو طويل الأجل والمخاطر والتقييم، راجع مجموعة كاملة من روايات المجتمع لشركة Intuitive Surgical على موقع Simply Wall St. أضف الشركة إلى قائمة مراقبتك أو محفظتك الاستثمارية حتى يتم تنبيهك عند تطور القصة.

هل تعتقد أن هناك المزيد من التفاصيل حول شركة إنتويتيف سيرجيكال؟ تفضل بزيارة مجتمعنا للاطلاع على آراء الآخرين!

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.