هل حان الوقت لإعادة تقييم شركة ريسميد (RMD) بعد انخفاض سعر سهمها بنسبة 25% هذا العام؟

ResMed Inc. RMD | 0.00 |

- أتساءل عما إذا كان سعر سهم ResMed عند حوالي 182.82 دولارًا أمريكيًا قد بدأ يبدو وكأنه قيمة، أو ما إذا كان الضعف الأخير يشير إلى شيء آخر بخصوص السهم.

- تراجع سعر السهم مؤخراً، حيث انخفضت العوائد بنسبة 12.1% خلال الأسبوع الماضي، و10.8% خلال الشهر الماضي، و25.3% منذ بداية العام، مما قد يكون قد غير نظرة المستثمرين إلى مخاطره وإمكاناته.

- ركزت التغطية الإعلامية الأخيرة على شركة ريسميد باعتبارها لاعباً رئيسياً في مجال المعدات الطبية، حيث يوازن المستثمرون بين الطلب طويل الأجل على منتجاتها والتوجهات الحالية تجاه هذا القطاع. هذا المزيج من الأخبار المتعلقة بالشركة والتركيز الأوسع على سوق الرعاية الصحية يوفر سياقاً إضافياً لتحركات سعر السهم التي نشهدها حالياً.

- حصلت شركة ResMed حاليًا على تقييم 5 من 6. الخطوة التالية هي تحليل كيفية توافق طرق التقييم المختلفة مع السهم، يليها استعراض لطريقة أكثر شمولية لتقييم قيمته في نهاية هذا المقال.

النهج الأول: تحليل التدفقات النقدية المخصومة (DCF) لشركة ResMed

يقوم نموذج التدفقات النقدية المخصومة، أو DCF، بتقدير قيمة السهم من خلال توقع التدفقات النقدية المستقبلية للشركة وخصمها إلى قيمتها الحالية باستخدام معدل العائد المطلوب.

بالنسبة لشركة ريسميد، يعتمد النموذج المستخدم على نهج التدفق النقدي الحر إلى حقوق الملكية على مرحلتين. بلغ التدفق النقدي الحر خلال الاثني عشر شهرًا الماضية حوالي 1.75 مليار دولار، ويتوقع المحللون أن يصل إلى 1.98 مليار دولار بحلول عام 2030. وتقدم منصة Simply Wall St توقعات تفصيلية لكل عام حتى عام 2035، بدءًا من 1.58 مليار دولار في عام 2026، مع اعتماد الأرقام قصيرة المدى على تقديرات المحللين، بينما تُستنبط الأرقام اللاحقة من هذه الاتجاهات.

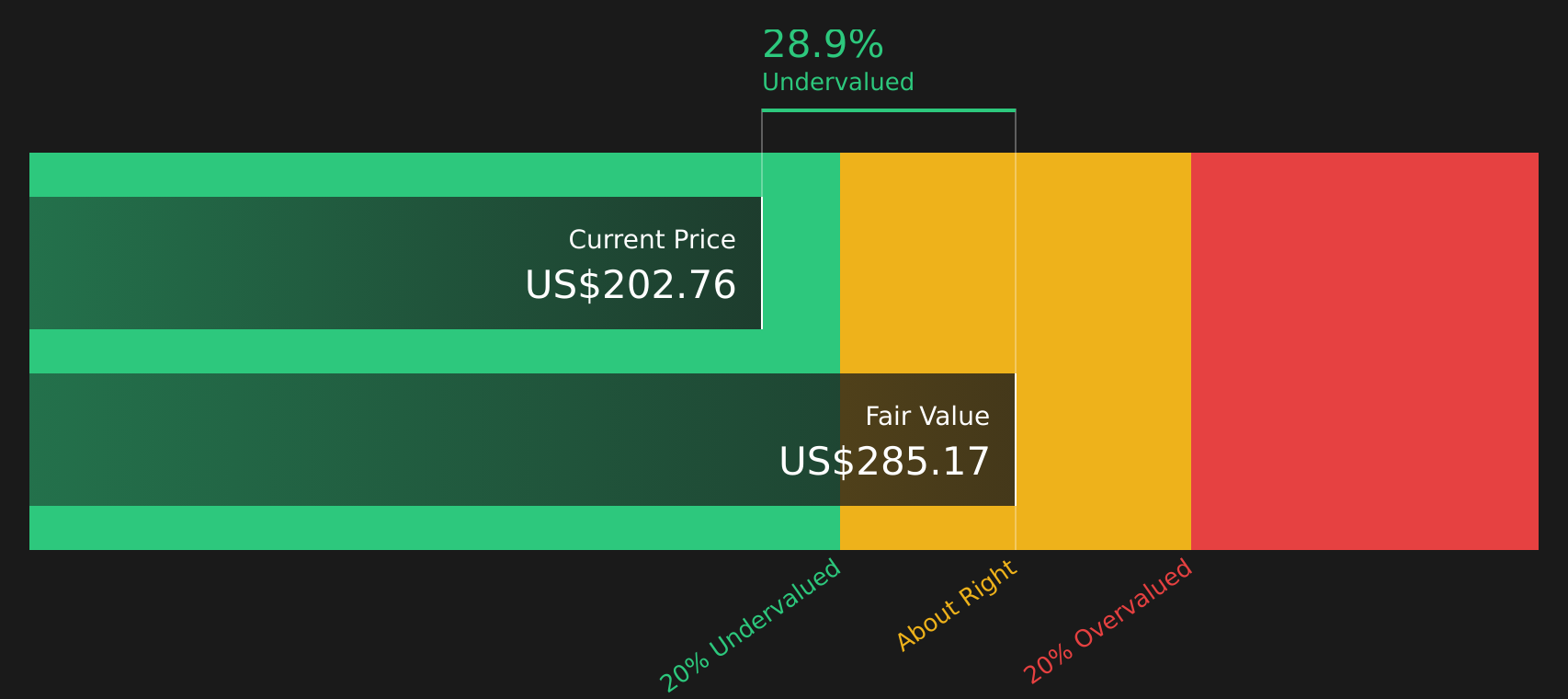

عند خصم التدفقات النقدية المتوقعة إلى قيمتها الحالية، يصل النموذج إلى قيمة جوهرية تقديرية تبلغ حوالي 299.04 دولارًا أمريكيًا للسهم الواحد. وبالمقارنة مع سعر السهم الحالي البالغ حوالي 182.82 دولارًا أمريكيًا، فهذا يعني أن سهم ResMed يُتداول بخصم يقارب 38.9%. وبناءً على هذا التحليل باستخدام التدفقات النقدية المخصومة، يبدو أن السهم مقوم بأقل من قيمته الحقيقية.

النتيجة: مُقَيَّم بأقل من قيمته الحقيقية

تشير تحليلاتنا للتدفقات النقدية المخصومة (DCF) إلى أن أسهم شركة ResMed مقومة بأقل من قيمتها الحقيقية بنسبة 38.9%. تابع هذا السهم في قائمة مراقبتك أو محفظتك الاستثمارية ، أو اكتشف 47 سهماً آخر عالي الجودة ومقوم بأقل من قيمته الحقيقية .

النهج الثاني: سعر سهم شركة ريسميد مقابل أرباحها

بالنسبة لشركة مربحة مثل ريسميد، يُعدّ مُضاعف الربحية (P/E) مؤشراً مختصراً مفيداً لما يرغب المستثمرون حالياً في دفعه مقابل كل دولار من الأرباح. فهو يربط سعر السهم مباشرةً بالأرباح الفعلية، وهو ما يجده العديد من المستثمرين أكثر وضوحاً من نماذج التدفق النقدي.

يعتمد تحديد نسبة السعر إلى الأرباح "الطبيعية" بشكل كبير على سرعة نمو الأرباح المتوقعة ومستوى المخاطرة المتوقعة لهذه الأرباح. فالنمو المرتفع أو المخاطر المنخفضة قد يبرر نسبة أعلى، بينما يشير النمو البطيء أو المخاطر العالية عادةً إلى نسبة أقل.

تُتداول أسهم شركة ResMed حاليًا بنسبة سعر إلى ربحية تبلغ 17.45 ضعفًا، مقارنةً بمتوسط قطاع المعدات الطبية البالغ حوالي 24.23 ضعفًا، ومتوسط مجموعة الشركات النظيرة البالغ 23.89 ضعفًا. كما تُقدّر Simply Wall St "النسبة العادلة" للسهم بـ 23.34 ضعفًا، وهي نسبة السعر إلى الربحية المتوقعة لشركة ResMed بالنظر إلى عوامل مثل نمو الأرباح، وهوامش الربح، والقطاع، والقيمة السوقية، ومستوى المخاطر.

يُعدّ هذا المضاعف العادل أكثر دقةً من مجرد مقارنة عادية بين الشركات في نفس القطاع أو بين الشركات النظيرة، لأنه يُراعي خصائص الشركة المحددة بدلاً من افتراض أن جميع الأسهم تستحق نفس المضاعف. وبما أن نسبة السعر إلى الأرباح الحالية تبلغ 17.45 ضعفًا، وهي أقل من المضاعف العادل البالغ 23.34 ضعفًا، فإن هذا المضاعف المُفضّل يُشير إلى أن السهم يُتداول بسعر أقل من قيمته الحقيقية.

النتيجة: مُقَيَّم بأقل من قيمته الحقيقية

نسبة السعر إلى الأرباح لا تعكس الصورة كاملة، ولكن ماذا لو كانت الفرصة الحقيقية تكمن في مكان آخر؟ ابدأ بالاستثمار في الشركات العريقة، لا في المديرين التنفيذيين. اكتشف أفضل 20 شركة يقودها مؤسسوها .

حسّن عملية اتخاذ قراراتك: اختر سرد ريسميد الخاص بك

ذكر المقال سابقًا أن هناك طريقة أفضل لفهم التقييم، وهنا يأتي دور السرديات، حيث تقدم لك قصة بسيطة تربط وجهة نظرك حول شركة ResMed بالتوقعات المالية ثم بالقيمة العادلة التي يمكنك مقارنتها بسعر اليوم.

تُتيح لك كتابة سرد على صفحة مجتمع Simply Wall St فرصة لتوضيح سبب اعتقادك بأن إيرادات وأرباح وهوامش ResMed المستقبلية قد تبدو بطريقة معينة، ثم ربط تلك الافتراضات بتقدير القيمة العادلة بدلاً من الاعتماد فقط على المضاعفات الرئيسية.

لأن السرديات يتم تحديثها عند ورود أخبار أو أرباح جديدة، فإن قصتك والأرقام تتحرك معًا مما يسهل إعادة تقييم ما إذا كان سعر السهم يبدو جذابًا أم مبالغًا فيه بناءً على إطار عملك الخاص، وليس فقط بناءً على أحدث تحرك لسعر السهم.

على سبيل المثال، تشير إحدى الدراسات إلى أن القيمة العادلة لسهم شركة ResMed تبلغ حوالي 340 دولارًا أمريكيًا، بينما تشير دراسة أخرى إلى أنها أقرب إلى 182.45 دولارًا أمريكيًا. وهذا يوضح كيف يمكن لمستثمرين اثنين النظر إلى الشركة نفسها، مع افتراضات مختلفة حول الإيرادات والأرباح وهوامش الربح ونسبة السعر إلى الأرباح المستقبلية، لينتهي بهما الأمر إلى وجهات نظر متباينة للغاية حول ما إذا كان السعر الحالي مرتفعًا أم منخفضًا.

أما بالنسبة لشركة ResMed، فسنجعل الأمر سهلاً للغاية بالنسبة لك من خلال معاينات لاثنين من أبرز روايات ResMed:

القيمة العادلة في هذا السياق الصعودي: 288.21 دولارًا أمريكيًا للسهم

يشير السعر الحالي مقارنةً بالقيمة العادلة إلى أن سعر السهم أقل بنحو 36.6% من تلك القيمة العادلة المذكورة، وذلك باستخدام سعر الإغلاق الأخير البالغ 182.82 دولارًا أمريكيًا.

الافتراض المستخدم في هذا التقرير بشأن نمو الإيرادات: 7.6% سنوياً

- يركز على توسيع نطاق الوصول في مجال رعاية النوم والجهاز التنفسي، مدعوماً بعمليات الاستحواذ وأدوات الصحة الرقمية وزيادة الوعي باضطرابات النوم.

- يفترض هذا النموذج تحسناً تدريجياً في هوامش الربح والأرباح مع تحسن كفاءة التصنيع والخدمات اللوجستية والحجم.

- يأخذ في الاعتبار أهداف إجماع المحللين كدليل ويستخدم مضاعف سعر/ربحية مستقبلي أعلى، لذا فإن القيمة العادلة تعتمد على كل من نمو الأرباح والحفاظ على تقييم قوي.

القيمة العادلة في هذا السيناريو الهبوطي: 182.45 دولارًا أمريكيًا للسهم

يشير السعر الحالي مقارنةً بالقيمة العادلة إلى أن سعر السهم أعلى بنحو 0.2% من تلك القيمة العادلة المذكورة، وذلك باستخدام سعر الإغلاق الأخير البالغ 182.82 دولارًا أمريكيًا.

الافتراض المستخدم في هذا التقرير بشأن نمو الإيرادات: 6.9% سنوياً

- يطرح هذا التقرير حالة حيث يمكن أن تحد علاجات GLP 1 والعلاجات البديلة وضغوط الأسعار من الطلب على الأجهزة والأقنعة.

- يتضمن ذلك افتراضات أكثر حذراً بشأن نمو الإيرادات، وتوسيع هامش الربح، ومضاعف السعر إلى الأرباح المستقبلي مقارنة بالإجماع.

- يصل إلى قيمة عادلة قريبة من سعر السهم الحالي، مما يشير في هذا السيناريو إلى وجود مجال محدود للخطأ في كيفية تطور الأعمال والهوامش.

تستند هاتان الروايتان إلى بيانات الشركة نفسها، لكنهما تعتمدان على افتراضات مختلفة بشأن النمو وهوامش الربح ومضاعفات العائد التي قد يكون المستثمرون على استعداد لدفعها. وهذا يوفر نطاقًا عمليًا للمقارنة مع وجهة نظرك الخاصة قبل اتخاذ أي قرارات.

هل تعتقد أن هناك المزيد من التفاصيل حول قصة شركة ريسميد؟ تفضل بزيارة مجتمعنا للاطلاع على آراء الآخرين!

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.