هل حان الوقت لإعادة تقييم ServiceNow بعد انخفاضها بنسبة 26% في عام 2025؟

سيرفس ناو NOW | 0.00 |

- هل تتساءل عما إذا كانت أسهم ServiceNow تبدو فرصة استثمارية جيدة بعد صعودها الكبير خلال السنوات القليلة الماضية وتراجعها الأخير؟ لست وحدك. في هذه اللحظة تحديداً، يصبح تقييم السهم مهماً للغاية.

- انخفض سعر السهم بنحو 8.6% خلال الأسبوع الماضي، و8.2% خلال الشهر الماضي، ونحو 25.9% منذ بداية العام، ومع ذلك لا يزال مرتفعًا بأكثر من 100% على مدى ثلاث سنوات. غالبًا ما يشير هذا المزيج إلى تغير في توجهات السوق وليس إلى وجود خلل في الشركة.

- في الآونة الأخيرة، انشغل المستثمرون بدراسة المخاوف الاقتصادية الكلية المتعلقة بميزانيات تكنولوجيا المعلومات وتقييمات برامج النمو المرتفع، مما ضغط على العديد من الشركات الرائدة مثل ServiceNow. في الوقت نفسه، تواصل الشركة توسيع نطاق منصتها والإعلان عن إمكانيات جديدة في مجال سير العمل والذكاء الاصطناعي لعملاء مؤسسيين كبار. وهذا يفسر جزئياً سبب بقاء التوقعات طويلة الأجل مرتفعة حتى مع انخفاض سعر السهم.

- نقطة انطلاقنا هي تقييم بقيمة 2/6 ، مما يشير إلى أن شاشات ServiceNow مقومة بأقل من قيمتها الحقيقية في عدد قليل فقط من معايير التقييم القياسية لدينا. سنستعرض ما تشير إليه طرق التقييم المختلفة، ثم نختتم بالنظر إلى طريقة أكثر دقة لتقييم ما إذا كان السعر الحالي منطقيًا بالفعل.

حصلت شركة ServiceNow على تقييم 2/6 فقط في فحوصات التقييم التي أجريناها. اطلع على المؤشرات السلبية الأخرى التي رصدناها في تحليل التقييم الكامل .

الأسلوب الأول: تحليل التدفقات النقدية المخصومة (DCF) في ServiceNow

يقوم نموذج التدفقات النقدية المخصومة بتقدير قيمة الشركة من خلال توقع تدفقاتها النقدية المستقبلية ثم خصم تلك التوقعات إلى قيمتها الحالية بالدولار.

حققت شركة ServiceNow تدفقات نقدية حرة بلغت حوالي 3.9 مليار دولار أمريكي خلال الاثني عشر شهرًا الماضية، ما يمثل قاعدة قوية لمنصة برمجية ناضجة ولكنها لا تزال في طور النمو. وتشير تقديرات المحللين والبيانات المستنبطة المستخدمة في نموذج التدفق النقدي الحر إلى حقوق الملكية على مرحلتين إلى أن التدفقات النقدية الحرة قد تصل إلى حوالي 14.6 مليار دولار أمريكي بحلول عام 2035، مع توقعات مرحلية مثل حوالي 9.4 مليار دولار أمريكي بحلول عام 2029 و10.6 مليار دولار أمريكي بحلول عام 2030 مع تباطؤ النمو تدريجيًا.

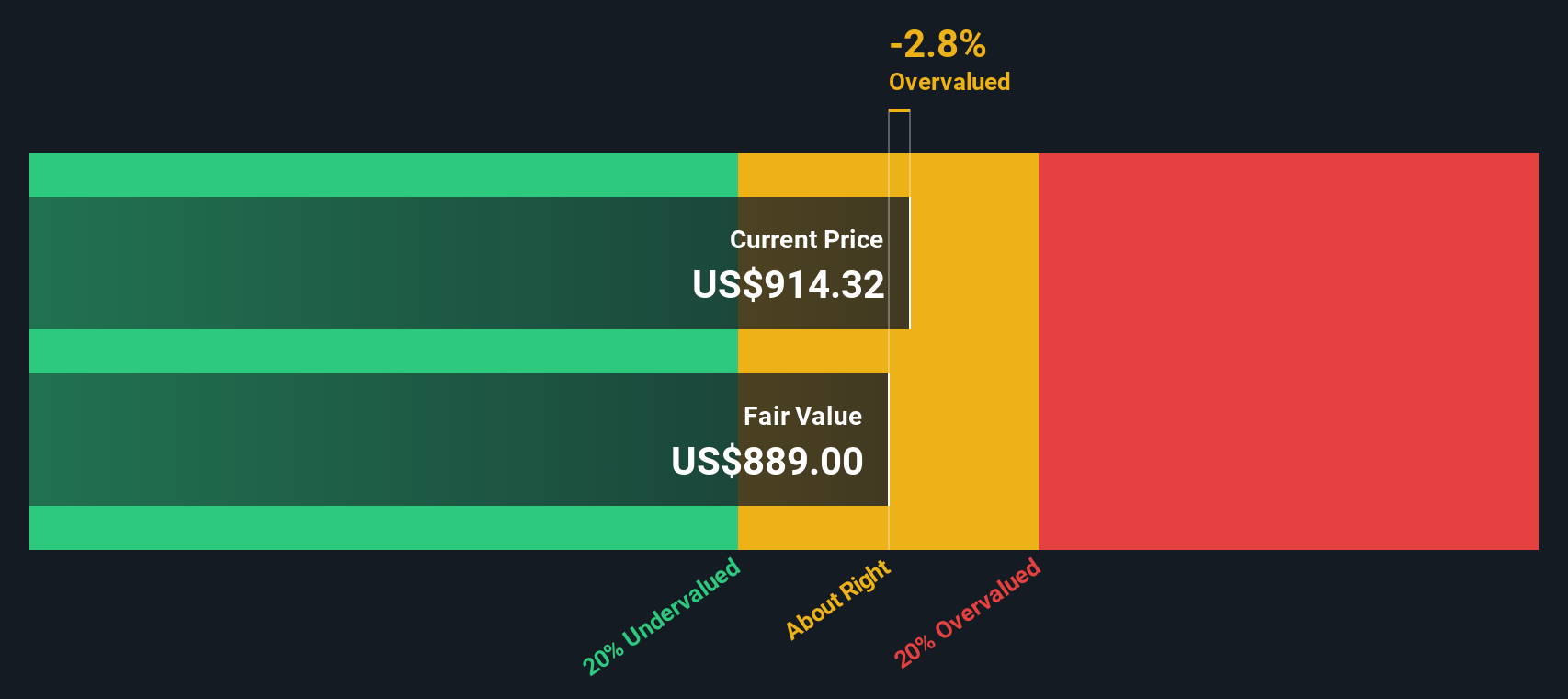

بخصم هذه التدفقات النقدية المتوقعة إلى قيمتها الحالية، يصل نموذج التدفقات النقدية المخصومة إلى قيمة جوهرية تبلغ حوالي 931 دولارًا أمريكيًا للسهم الواحد. وبالمقارنة مع سعر السوق الحالي، يشير هذا الإطار إلى أن الأسهم تُتداول بخصم يبلغ حوالي 16.1%، مما يعكس نظرة أكثر حذرًا من توقعات التدفقات النقدية المستخدمة في النموذج.

النتيجة: مُقَيَّم بأقل من قيمته الحقيقية

تشير تحليلاتنا للتدفقات النقدية المخصومة (DCF) إلى أن أسهم ServiceNow مقومة بأقل من قيمتها الحقيقية بنسبة 16.1%. تابع هذا السهم في قائمة مراقبتك أو محفظتك الاستثمارية ، أو اكتشف 911 سهماً آخر مقوماً بأقل من قيمته الحقيقية بناءً على التدفقات النقدية .

النهج الثاني: سعر ServiceNow مقابل الأرباح

بالنسبة لشركات البرمجيات الرائدة والمربحة مثل ServiceNow، يُعدّ مُضاعف الربحية في أغلب الأحيان أدقّ طريقة لتقييم ما يرغب المستثمرون في دفعه مقابل كل دولار من الأرباح الحالية. ويمكن تبرير مُضاعف ربحية أعلى عندما تتوقع الأسواق نموًا قويًا ومستدامًا وترى مخاطر منخفضة نسبيًا، بينما يتطلب النمو الأبطأ أو الأكثر غموضًا عادةً مُضاعف ربحية أقل، أو نطاقًا "طبيعيًا".

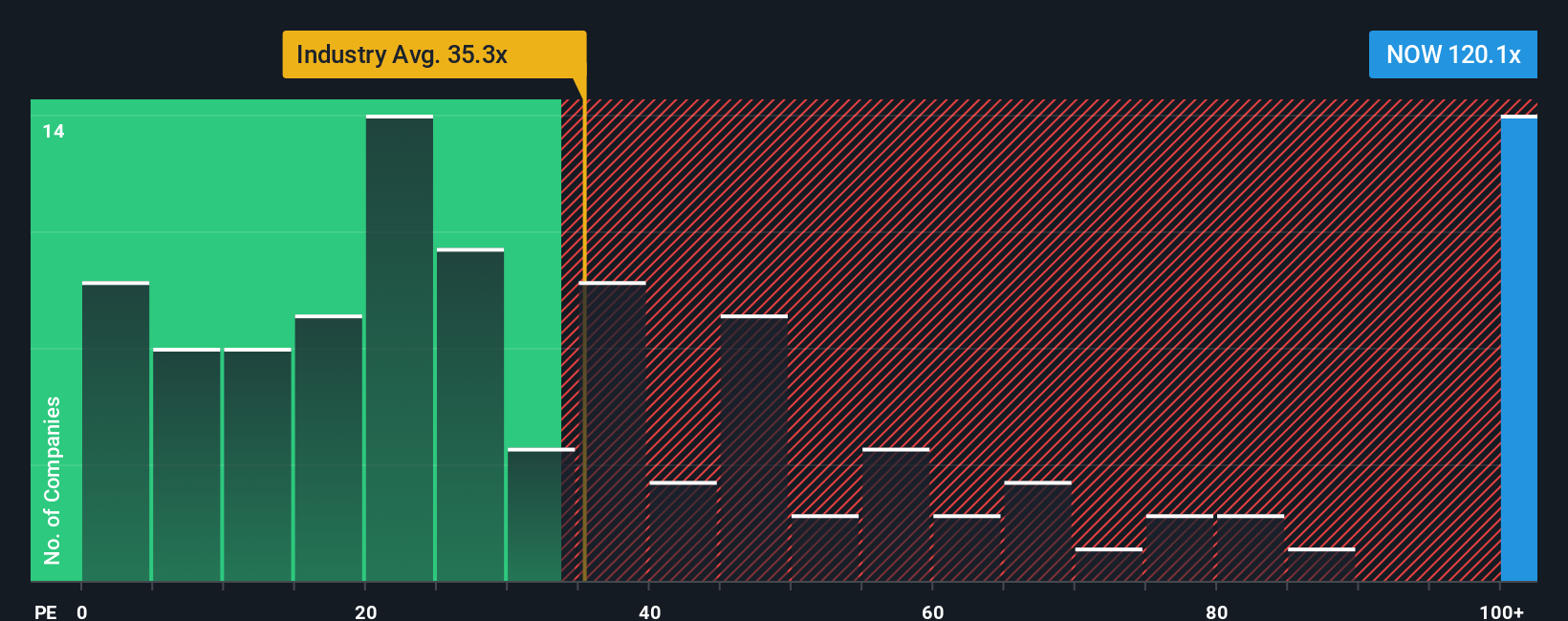

تُتداول أسهم شركة ServiceNow حاليًا عند مضاعف ربحية يبلغ حوالي 93.6 ضعفًا، وهو أعلى بكثير من متوسط قطاع البرمجيات الأوسع نطاقًا البالغ حوالي 32.4 ضعفًا، ومتوسط الشركات المنافسة البالغ حوالي 51.2 ضعفًا. ولتوضيح ذلك بشكل أفضل، يُقدّر نموذج النسبة العادلة الخاص بشركة Simply Wall St نسبة السعر إلى الأرباح لشركة ServiceNow بحوالي 46.1 ضعفًا، استنادًا إلى معدل نمو أرباحها، وربحيتها، وقطاعها، وقيمتها السوقية، وعوامل المخاطر الخاصة بها. وتُعدّ هذه النسبة العادلة أكثر دلالة من مجرد المقارنة مع الشركات المنافسة أو القطاع، لأنها تُراعي سرعة نمو الشركة ومدى استقرار أرباحها على المدى الطويل.

تشير مقارنة نسبة السعر إلى الأرباح الحالية البالغة 93.6 ضعفًا بنسبة السعر العادلة البالغة 46.1 ضعفًا إلى أن أسعار الأسهم تعكس تفاؤلًا أكبر بكثير مما يدعمه نموذجنا القائم على الأساسيات في هذه المرحلة.

النتيجة: مبالغ في تقييمها

نسبة السعر إلى الأرباح لا تُعطي صورة كاملة، ولكن ماذا لو كانت الفرصة الحقيقية تكمن في مكان آخر؟ اكتشف 1457 شركة يراهن فيها المطلعون بقوة على نمو هائل .

حسّن عملية اتخاذ القرارات لديك: اختر سردك الخاص بـ ServiceNow

ذكرنا سابقاً أن هناك طريقة أفضل لفهم التقييم، لذا دعونا نقدم لكم "الروايات"، وهي طريقة بسيطة لربط قصتك عن شركة ما بالأرقام التي تقف وراء قيمتها العادلة وإيراداتها وأرباحها وتوقعات هامش الربح.

يربط السرد ما تعتقده عن شركة ما، على سبيل المثال كيف ستؤثر الذكاء الاصطناعي أو ديناميكيات المنافسة أو التسعير، بتوقعات مالية ملموسة وفي النهاية بتقدير للقيمة العادلة يمكنك مقارنته بسعر السهم الحالي للمساعدة في اتخاذ قرار الشراء أو الاحتفاظ أو البيع.

في موقع Simply Wall St، تُعرض القصص في صفحة المجتمع، وهي مصممة لتكون سهلة الوصول إليها. يتم تحديثها تلقائيًا مع ورود معلومات جديدة، مثل نتائج الأرباح أو الأخبار الهامة، بحيث تكون القيمة العادلة لسهمك مرتبطة دائمًا بأحدث البيانات بدلاً من جدول بيانات ثابت.

بالنسبة لشركة ServiceNow، قد يميل أحد المستثمرين إلى تقدير قيمة عادلة أعلى تبلغ حوالي 1332 دولارًا أمريكيًا، استنادًا إلى تبني الذكاء الاصطناعي على نطاق واسع، وتوسع هوامش الربح، ومضاعف ربحية مرتفع ولكنه آخذ في التراجع مستقبلًا. في المقابل، قد يشير رأي أكثر حذرًا إلى قيمة عادلة أقرب إلى 904 دولارات أمريكية، بافتراض تباطؤ النمو، وضغط على هوامش الربح، وارتفاع العائد المطلوب. بمقارنة كل رأي بالسعر الحالي، يمكنك بسهولة تحديد أي من هذه الآراء، وأي القرارات، يبدو أكثر منطقية بالنسبة لك.

هل تعتقد أن هناك المزيد من التفاصيل حول ServiceNow؟ تفضل بزيارة مجتمعنا للاطلاع على آراء الآخرين!

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.