هل حان الوقت لإعادة تقييم شركة ألترا كلين هولدينغز (UCTT) بعد ارتفاعها الحاد خلال عام واحد؟

Ultra Clean Holdings, Inc. UCTT | 0.00 |

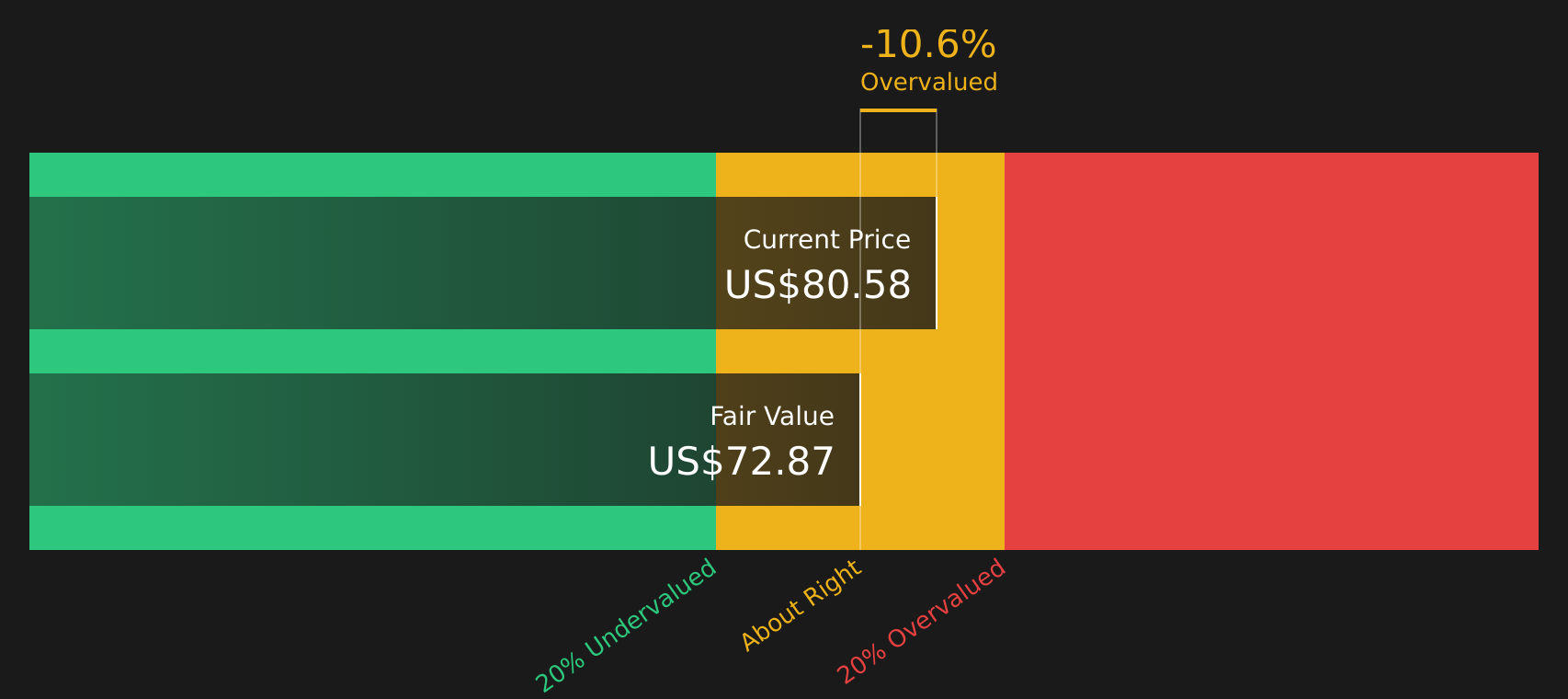

- إذا كنت تتساءل عما إذا كانت أسهم شركة Ultra Clean Holdings بسعر حوالي 74.61 دولارًا أمريكيًا لا تزال تقدم قيمة أم أنها تتجاوز قيمتها الحقيقية، فمن المفيد أن تبدأ بما تخبرك به حركة السعر الأخيرة والأساسيات.

- لقد تحرك السهم بشكل حاد في الفترات الأخيرة، حيث انخفض بنسبة 10.1% خلال الأيام السبعة الماضية، وحقق عائدًا بنسبة 18.1% خلال 30 يومًا، وعوائد طويلة الأجل بلغت 173.1% منذ بداية العام و269.9% على مدار عام واحد.

- أبقت هذه التقلبات الأنظار متجهة نحو السهم، حيث تفاعل المستثمرون مع تطورات قطاع أشباه الموصلات الأوسع نطاقًا والتحديثات الخاصة بالشركات التي تُشكّل التوقعات حول الطلب وهوامش الربح والإنفاق الرأسمالي. وقد ساهمت العناوين الرئيسية المتعلقة باتجاهات سلسلة التوريد وأنماط طلبات العملاء ودورات الاستثمار التكنولوجي في تحديد كيفية تفكير المتداولين والمستثمرين على المدى الطويل في المخاطر والفرص المتاحة.

- تحظى شركة ألترا كلين هولدينغز حاليًا بتقييم 5/6 . ويعكس هذا التقييم كيفية تقييمها وفقًا لعدة معايير تسعير. سنتناول في بقية هذا المقال هذه المعايير بالتفصيل، قبل أن نختتم بنظرة أشمل لفهم دلالة هذا التقييم بالنسبة لك.

النهج الأول: تحليل التدفقات النقدية المخصومة لشركة ألترا كلين هولدينغز

يعتمد نموذج التدفقات النقدية المخصومة (DCF) على تقديرات التدفقات النقدية المستقبلية للشركة، ثم يقوم بخصمها إلى قيمتها الحالية باستخدام معدل عائد مطلوب. والهدف من ذلك هو تحويل هذه التدفقات النقدية المستقبلية إلى قيمة حالية واحدة للسهم الواحد.

بالنسبة لشركة ألترا كلين هولدينغز، يعتمد النموذج المستخدم على نهج التدفق النقدي الحر إلى حقوق الملكية على مرحلتين، استنادًا إلى توقعات التدفق النقدي بالدولار الأمريكي. وقد بلغ التدفق النقدي الحر خلال الاثني عشر شهرًا الماضية خسارة قدرها 55.42 مليون دولار، لذا فإن نقطة البداية سلبية. ومن ثم، يتوقع المحللون وتقديرات النموذج تحولًا نحو تدفق نقدي حر إيجابي، مع توقعات بوصول التدفق النقدي الحر إلى 306.70 مليون دولار بحلول عام 2030. وبعد السنوات القليلة الأولى، تقوم منصة سيمبلي وول ستريت باستقراء التوقعات بدلًا من الاعتماد على توقعات المحللين الصريحة.

بجمع هذه التدفقات النقدية المتوقعة وخصمها، نحصل على قيمة جوهرية تقديرية تبلغ حوالي 77.66 دولارًا أمريكيًا للسهم الواحد. وبالمقارنة مع سعر السهم الحالي البالغ حوالي 74.61 دولارًا أمريكيًا، تشير نتائج تحليل التدفقات النقدية المخصومة إلى أن السهم مقوم بأقل من قيمته الحقيقية بنسبة 3.9% تقريبًا، وهي نسبة متواضعة وليست كبيرة.

النتيجة: صحيح تقريبًا

تُقيّم شركة ألترا كلين هولدينغز بشكل عادل وفقًا لنموذج التدفقات النقدية المخصومة (DCF) ، ولكن هذا التقييم قابل للتغيير في أي لحظة. تابع قيمة الشركة في قائمة مراقبتك أو محفظتك الاستثمارية ، وتلقى تنبيهات عند اتخاذ القرار المناسب.

النهج الثاني: مقارنة سعر شركة ألترا كلين هولدينغز بالمبيعات

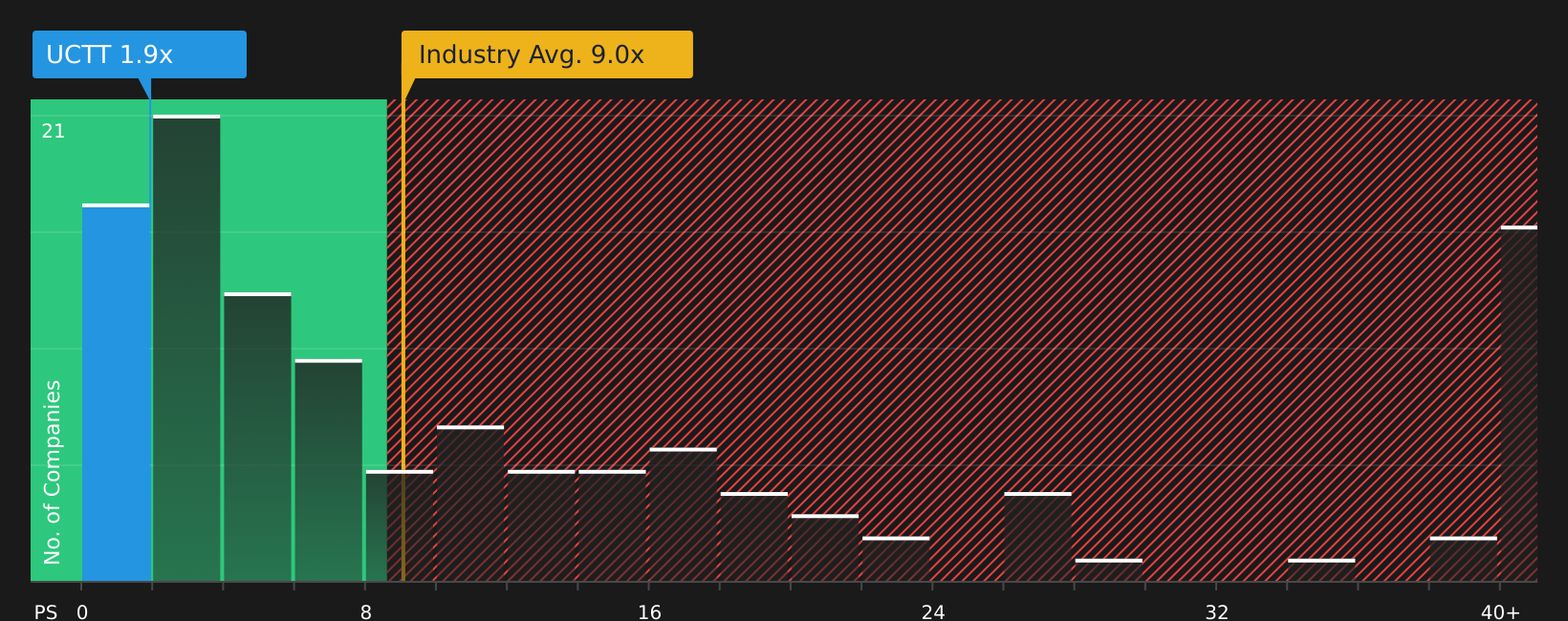

بالنسبة للشركات التي قد تتذبذب أرباحها، يُعدّ مؤشر السعر إلى المبيعات (P/S) أداةً مفيدةً لتقييمها، لأنه يركز على الإيرادات بدلاً من الأرباح، التي تتأثر بهوامش الربح والبنود غير المتكررة. ويرتبط ارتفاع أو انخفاض مؤشر السعر إلى المبيعات عادةً بتوقعات المستثمرين للنمو المستقبلي ومستوى المخاطر التي يرونها في الشركة، لذا لا يوجد رقم "صحيح" واحد يناسب جميع الأسهم.

تُتداول أسهم شركة ألترا كلين هولدينغز حاليًا بنسبة سعر إلى مبيعات تبلغ 1.62 ضعفًا. وهذا أقل بكثير من متوسط نسبة السعر إلى المبيعات في قطاع أشباه الموصلات البالغ 8.11 ضعفًا، ومتوسط الشركات المنافسة البالغ 19.45 ضعفًا. ويشير نموذج النسبة العادلة لموقع سيمبلي وول ستريت، الذي يُقدّر النسبة "المثالية" لسعر إلى المبيعات للشركة بناءً على عوامل مثل نمو الأرباح، وهوامش الربح، والقطاع، والقيمة السوقية، والمخاطر الخاصة، إلى نسبة عادلة تبلغ 2.64 ضعفًا.

قد تكون مقارنة شركة ألترا كلين هولدينغز مع الشركات المنافسة أو مع القطاع ككل مضللة، نظراً لاختلاف توقعات النمو ومستويات المخاطر وهياكل هوامش الربح بين هذه الشركات. يهدف مؤشر النسبة العادلة إلى مراعاة هذه الاختلافات، موفراً معياراً أكثر دقة. وبالنظر إلى نسبة السعر إلى المبيعات الحالية البالغة 1.62 ضعفاً مقابل النسبة العادلة البالغة 2.64 ضعفاً، تُعتبر أسهم الشركة مقومة بأقل من قيمتها الحقيقية وفقاً لهذا المؤشر.

النتيجة: مُقَيَّم بأقل من قيمته الحقيقية

نسبة السعر إلى المبيعات لا تعكس الصورة كاملة، ولكن ماذا لو كانت الفرصة الحقيقية تكمن في مكان آخر؟ ابدأ بالاستثمار في الشركات الرائدة، لا في المديرين التنفيذيين. اكتشف أفضل 17 شركة يقودها مؤسسوها .

حسّن عملية اتخاذ قراراتك: اختر سردية شركة ألترا كلين هولدينغز

وقد ذكرنا سابقاً أن هناك طريقة أفضل لفهم التقييم، لذلك يتم تقديم السرديات هنا على أنها قصص بسيطة تقوم أنت والمستثمرون الآخرون ببنائها حول شركة Ultra Clean Holdings، وربط وجهة نظرك بشأن أعمالها وإيراداتها المستقبلية وأرباحها وهوامشها بقيمة عادلة يمكنك مقارنتها بسعر السهم الحالي لتحديد ما إذا كنت تراه جذاباً أم باهظ الثمن.

في صفحة مجتمع Simply Wall St، تتوفر الروايات كأداة سهلة يستخدمها ملايين المستثمرين، حيث تربط قصة الشركة بالتوقعات المالية ثم بالقيمة العادلة التي يتم تحديثها تلقائيًا عند إضافة معلومات جديدة مثل الأخبار أو الأرباح.

بالنسبة لشركة ألترا كلين هولدينغز، قد يميل أحد المستثمرين إلى تقدير القيمة العادلة للشركة بمبلغ أعلى، مثل 100 دولار أمريكي، ويركز على الطلب المدفوع بالذكاء الاصطناعي وخطة UCT 3.0. بينما قد يميل مستثمر آخر إلى تقدير القيمة العادلة بمبلغ أقل، مثل 35 دولارًا أمريكيًا، ويركز على تركز العملاء ومخاطر هامش الربح. تتيح لك هذه التحليلات مقارنة وجهتي النظر، مما يمكنك من تحديد موقع افتراضاتك ضمن هذا النطاق.

أما بالنسبة لشركة Ultra Clean Holdings، فسنسهل الأمر عليك حقًا من خلال عرض لمحات عن اثنين من أبرز رواياتها:

اعتبر هذه بمثابة لمحات سريعة لما يضعه المحللون المتفائلون والمتشائمون في حساباتهم، حتى تتمكن من تحديد أي مجموعة من الافتراضات تبدو أقرب إلى وجهة نظرك قبل القيام بأي عمل تفصيلي.

القيمة العادلة: 81.25 دولارًا أمريكيًا

نسبة انخفاض القيمة الضمنية مقارنة بسعر الإغلاق الأخير: حوالي 8.2%

افتراض نمو الإيرادات: 12.54%

- ويعتمد المحللون الذين يدعمون هذا الرأي على الإنفاق الرأسمالي المتعلق بالذكاء الاصطناعي، وتطوير المصانع المتقدمة، وخطة UCT 3.0 كأسباب قد تؤدي إلى نمو شركة Ultra Clean Holdings إلى تقييم أعلى بمرور الوقت.

- ويأخذون في الاعتبار نمو الإيرادات بنسبة منخفضة من خانتين سنوياً، والتحول من الخسارة إلى الأرباح الإيجابية، وتحسن هامش الربح بشكل طفيف، مع مضاعف سعر/ربحية مرتفع نسبياً في المستقبل لدعم القيمة العادلة البالغة 81.25 دولاراً أمريكياً.

- لا يزال السرد يشير إلى المخاطر المتعلقة بتركيز العملاء، والتكاليف المرتبطة بالتعريفات الجمركية، وتأثير خفض التكاليف، لذا فهي ليست قصة من جانب واحد وتفترض أن هذه القضايا لا تزال قابلة للإدارة.

القيمة العادلة: 35.00 دولار أمريكي

نسبة المبالغة الضمنية في التقييم مقارنة بآخر سعر إغلاق: حوالي 53.0%

افتراض نمو الإيرادات: 11.50%

- وتركز المجموعة الأكثر حذراً من المحللين على تأخيرات التأهيل، وتكدس المخزون لدى العملاء، ومخاطر التنفيذ المتعلقة بالأتمتة، وبصمة تصنيعية أكثر تعقيداً.

- لا يزالون يفترضون زيادة الإيرادات والأرباح بمرور الوقت، لكنهم يقرنون ذلك بقيمة عادلة أقل بكثير تبلغ 35.00 دولارًا أمريكيًا ونسبة سعر/ربح مستقبلية أقل من مضاعف صناعة أشباه الموصلات الأمريكية الأوسع.

- يسلط هذا المعسكر الضوء على أنه حتى مع التحسن المتوقع في الأعمال، قد تكون الأسعار الحالية مرتفعة إذا لم يتوافق الطلب على الذكاء الاصطناعي، وإنفاق معدات تصنيع الرقائق، ونمو الصين مع السيناريوهات الأكثر تفاؤلاً.

إذا كنت ترغب في معرفة كيفية بناء هذين الخطين السرديين سطرًا بسطر، وأين تقع توقعاتك الخاصة بينهما، فقد يكون من المفيد قراءة السرديات الكاملة جنبًا إلى جنب واختبار الافتراضات الأكثر أهمية بالنسبة لك.

للاطلاع على كيفية ارتباط هذه النتائج بالنمو طويل الأجل والمخاطر والتقييم، راجع مجموعة كاملة من روايات المجتمع لشركة Ultra Clean Holdings على موقع Simply Wall St. أضف الشركة إلى قائمة مراقبتك أو محفظتك حتى يتم تنبيهك عند تطور القصة.

هل تعتقد أن هناك المزيد من التفاصيل حول شركة ألترا كلين هولدينغز؟ تفضل بزيارة مجتمعنا للاطلاع على آراء الآخرين!

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.