هل حان الوقت لإعادة النظر في أسهم شركة أمازون (AMZN) بعد التراجع الأخير في سعر السهم؟

أمازون دوت كوم AMZN | 0.00 |

- إذا كنت تتساءل عما إذا كان سهم Amazon.com بسعر حوالي 250.02 دولارًا أمريكيًا لا يزال يقدم قيمة بعد سنوات من تحركات سعر السهم القوية، فقد تم تصميم هذا التحليل لمساعدتك في صياغة هذا السؤال بوضوح.

- على الرغم من انخفاض سعر السهم بنحو 8.0% خلال الأسبوع الماضي و8.1% خلال الشهر الماضي، إلا أنه لا يزال مرتفعاً بنسبة 10.4% منذ بداية العام وحتى الآن، وبنسبة 20.6% خلال العام الماضي، مما قد يغير طريقة تفكيرك في كل من إمكانات الربح ومخاطر الخسارة.

- استمرت العناوين الرئيسية مؤخرًا في التركيز على دور أمازون في التجارة الإلكترونية والحوسبة السحابية ومواضيع التكنولوجيا الأوسع، مما يُبقي سهمها محط أنظار المستثمرين الذين يراقبون الاتجاهات طويلة الأجل. في الوقت نفسه، تُوفر النقاشات حول المنافسة والتنظيم وتغير سلوك المستهلك سياقًا مهمًا للتراجع الأخير والمكاسب طويلة الأجل.

- يبلغ تقييم موقع أمازون حاليًا 4 من 6. ستتناول الأقسام التالية الأساليب التقليدية مثل نسبة السعر إلى الأرباح، والتدفق النقدي، والتقييم القائم على الأصول، ثم نختتم بإطار عمل يساعدك على تفسير جميع هذه المؤشرات معًا.

الأسلوب الأول: تحليل التدفقات النقدية المخصومة لشركة أمازون.كوم

يقوم نموذج التدفق النقدي المخصوم، أو DCF، بتقدير قيمة السهم من خلال توقع النقد الذي قد تولده الشركة في المستقبل وخصم تلك المبالغ إلى قيمتها الحالية.

بالنسبة لشركة أمازون، يعتمد النموذج المستخدم هنا على نهج التدفق النقدي الحر إلى حقوق الملكية على مرحلتين. بلغ التدفق النقدي الحر خلال الاثني عشر شهرًا الماضية حوالي 37.1 مليار دولار. وتشير توقعات المحللين والنموذج إلى تدفق نقدي حر بقيمة 182.4 مليار دولار بحلول عام 2030، وذلك وفقًا لمسار يشمل تقديرات المحللين للسنوات القليلة المقبلة، بالإضافة إلى الأرقام المستنبطة التي قدمتها شركة سيمبلي وول ستريت للسنوات اللاحقة.

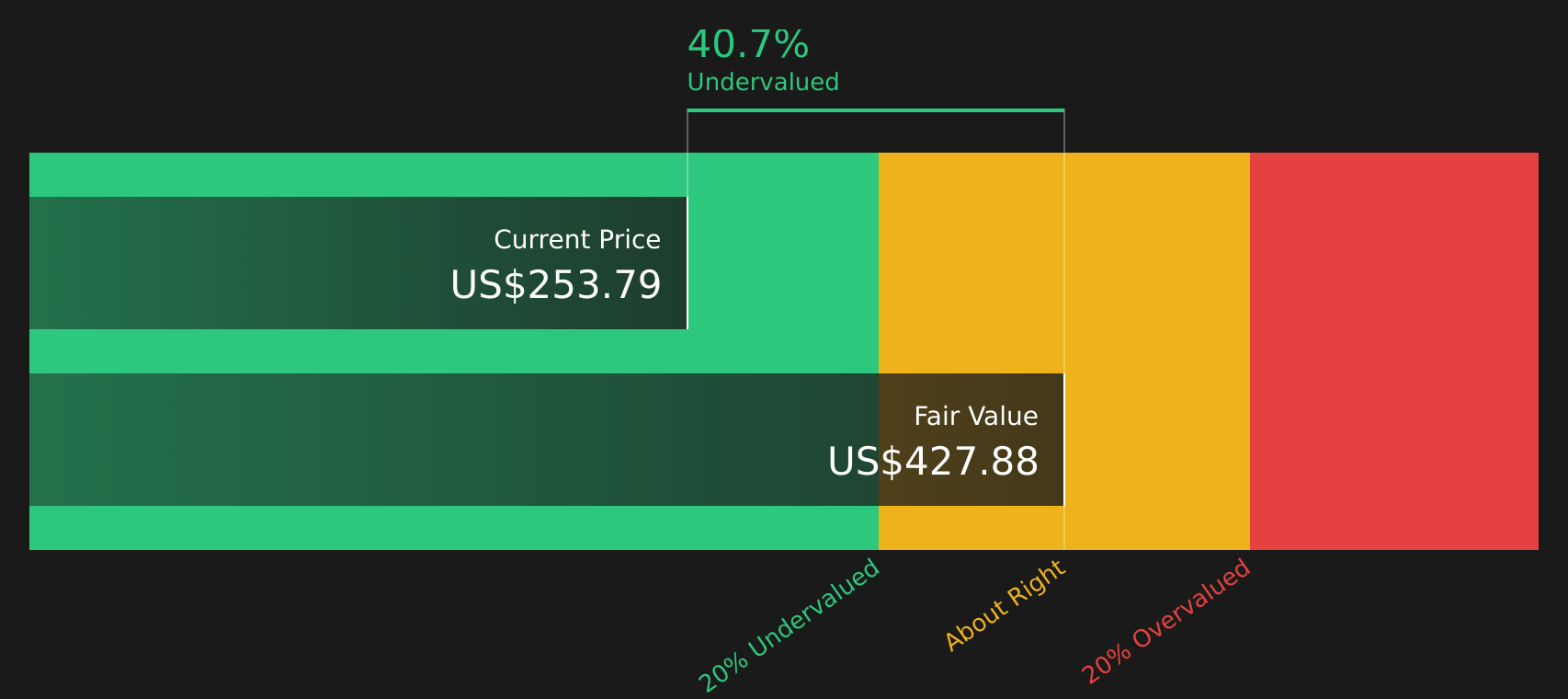

عند خصم جميع التدفقات النقدية المتوقعة إلى قيمتها الحالية، تصل القيمة الجوهرية المقدرة للسهم إلى حوالي 420.82 دولارًا أمريكيًا. وبالمقارنة مع سعر السهم الحالي البالغ حوالي 250.02 دولارًا أمريكيًا، فهذا يعني أن السهم يُتداول بخصم يقارب 40.6%، وهو ما يفسره النموذج على أنه مقوم بأقل من قيمته الحقيقية.

النتيجة: مُقَيَّم بأقل من قيمته الحقيقية

تشير تحليلاتنا للتدفقات النقدية المخصومة (DCF) إلى أن أسهم أمازون مقومة بأقل من قيمتها الحقيقية بنسبة 40.6%. تابع هذا السهم في قائمة مراقبتك أو محفظتك الاستثمارية ، أو اكتشف 47 سهماً آخر عالي الجودة مقوم بأقل من قيمته الحقيقية .

النهج الثاني: سعر سهم أمازون مقابل أرباحه

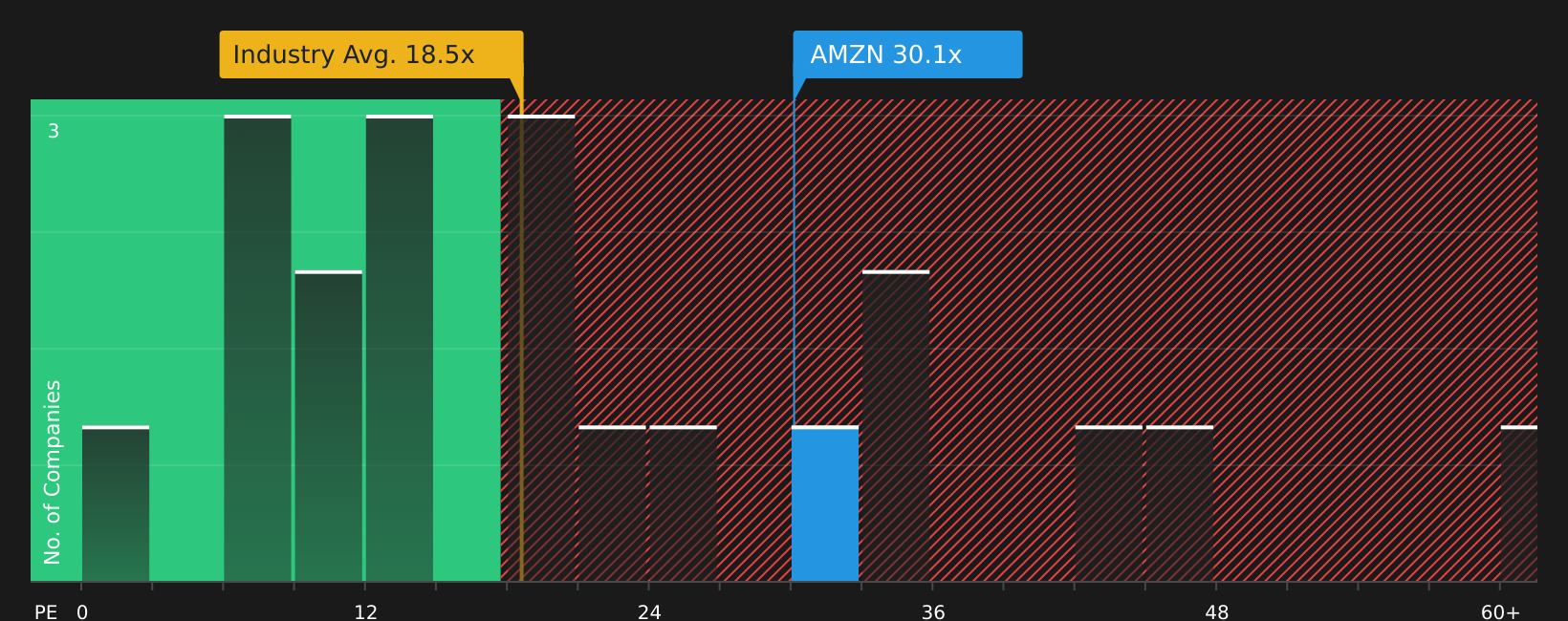

بالنسبة للشركات المربحة، يُعدّ مُضاعف الربحية (P/E) مؤشراً مختصراً مفيداً لأنه يربط بين سعر السهم اليوم والأرباح التي يحققها حالياً. فهو يُتيح لك مقارنة سعر السوق لكل دولار من الأرباح عبر مختلف الشركات والقطاعات.

غالباً ما يعكس ما يُعتبر نسبة سعر/ربحية "طبيعية" توقعات النمو المستقبلي والمخاطر التي يراها المستثمرون في تلك الأرباح. فارتفاع النمو المتوقع أو انخفاض المخاطر المتصورة قد يدعم نسبة سعر/ربحية أعلى، بينما يستدعي النمو الأبطأ أو ارتفاع المخاطر عادةً نسبة سعر/ربحية أقل.

تُتداول أسهم أمازون حاليًا بنسبة سعر إلى ربحية تبلغ 29.62 ضعفًا. وهذا أعلى من متوسط قطاع تجارة التجزئة متعددة السلاسل البالغ 18.79 ضعفًا، وأعلى أيضًا من متوسط الشركات المنافسة البالغ 23.63 ضعفًا، ما قد يبدو مرتفعًا للوهلة الأولى عند مقارنة المضاعفات البسيطة فقط. ويهدف مؤشر "النسبة العادلة" من Simply Wall St إلى تحسين هذه النسبة من خلال تقدير نسبة السعر إلى الربحية المعقولة، مع الأخذ في الاعتبار عوامل مثل نمو الأرباح، وهوامش الربح، والقطاع، والقيمة السوقية، والمخاطر المحددة.

نظراً لأن النسبة العادلة لشركة Amazon.com هي 45.32 مرة، ويتم تداول السهم بنسبة سعر/ربح أقل بكثير من ذلك المستوى، فإن هذا الإطار يشير إلى أن الأسهم قد تكون مقومة بأقل من قيمتها الحقيقية على أساس مضاعف الأرباح.

النتيجة: مُقَيَّم بأقل من قيمته الحقيقية

تتنافس وول ستريت على صاروخ واحد. فبينما تعدّ شركة سبيس إكس العد التنازلي لطرح أسهمها للاكتتاب العام، دخلت شركات أخرى مرتبطة بسباق الفضاء الجديد المدار بالفعل. ← قائمة مراقبة تضم 20 شركة فضائية واعدة · أداة فحص أفكار الاستثمار في سباق الفضاء العالمي · استعرض القطاع حسب التقييم على صفحة تقييم روكيت لاب .

حسّن عملية اتخاذ قراراتك: اختر روايتك الخاصة على موقع أمازون.كوم

سبق أن ذكرنا أن هناك طريقة أفضل لفهم التقييم. وهنا يأتي دور "السرديات" كطريقة بسيطة لربط أرقامك الخاصة بـ Amazon.com بقصة واضحة، بما في ذلك وجهة نظرك حول القيمة العادلة وتوقعاتك للإيرادات والأرباح وهوامش الربح المستقبلية.

يربط سرد على موقع Simply Wall St ثلاثة أجزاء معًا: وجهة نظرك حول قصة الشركة، والتوقعات المالية التي تعكس تلك القصة، والقيمة العادلة الناتجة التي يمكنك مقارنتها بسعر السهم الحالي لتحديد ما إذا كان السهم يبدو باهظ الثمن أم رخيصًا وفقًا لشروطك.

تُعرض هذه التقارير ضمن صفحة المجتمع على موقع Simply Wall St، ويستخدمها ملايين المستثمرين، ويتم تحديثها تلقائيًا عند ورود معلومات جديدة مثل الأرباح أو الأخبار الهامة. وهذا يُساعد في الحفاظ على توافق تقريرك وتقييمك مع أحدث البيانات دون أي جهد إضافي منك.

بالنسبة لشركة أمازون، قد يركز أحد المستثمرين على الجانب ذي الهامش الربحي الأعلى من أعمالها، ويصل إلى قيمة عادلة تبلغ حوالي 475.09 دولارًا أمريكيًا للسهم الواحد. بينما قد يعتمد مستثمر آخر على افتراضات أكثر تحفظًا بشأن الهوامش والنمو، ويصل إلى قيمة أقرب إلى 215.55 دولارًا أمريكيًا. تساعدك مقارنة هاتين القيمتين جنبًا إلى جنب على تحديد أي من السيناريوهات ومنطق التقييم يبدو أكثر منطقية قبل اتخاذ أي قرار.

أما بالنسبة لموقع Amazon.com، فسنسهل عليك الأمر حقًا من خلال معاينات لاثنين من أبرز قصص Amazon.com:

ابدأ بنظرة متفائلة تركز على الذكاء الاصطناعي والإعلان وتوسيع هوامش الربح. ثم قارنها بنظرة أكثر حذراً تركز على مخاطر التنفيذ وما يرغب المستثمرون في دفعه اليوم مقابل النمو المستقبلي.

القيمة العادلة في هذا التقرير: 450.00 دولارًا أمريكيًا للسهم الواحد

الخصم الضمني على هذه القيمة العادلة البالغة 250.02 دولار أمريكي: أقل من القيمة الحقيقية بنحو 44.4%

نسبة نمو الإيرادات المفترضة في هذا التقرير: 8.95%

- يجادل المؤلف بأن الضغط الحالي على هامش الربح يعكس استثمارات ضخمة في الذكاء الاصطناعي والحوسبة السحابية والخدمات اللوجستية، والتي تهدف إلى رفع القدرة على تحقيق الأرباح بمرور الوقت بدلاً من ضعف الأعمال الأساسية.

- تُعرض خدمات AWS والإعلان وعمليات البيع بالتجزئة الأكثر كفاءة باعتبارها المحركات الرئيسية التي يمكن أن تدعم قاعدة أرباح أعلى مع تحسن الاستخدام.

- وتتلخص الفكرة في أن سعر السهم لا يعكس بشكل كامل هذه الأرباح المحتملة، لذا فإن الفجوة بين السعر الحالي والقيمة العادلة البالغة 450 دولارًا أمريكيًا تُعتبر فرصة من هذا المنظور.

القيمة العادلة في هذا التقرير: 234.75 دولارًا أمريكيًا للسهم الواحد

علاوة ضمنية على هذه القيمة العادلة عند 250.02 دولار أمريكي: مبالغ فيها بنسبة 6.5% تقريبًا

نسبة نمو الإيرادات المتوقعة في هذا التقرير: 13.6%

- يسلط هذا المؤلف الضوء على حجم أمازون في التجارة الإلكترونية وخدمات AWS والإعلان، ولكنه يوازن ذلك بعوامل مثل الضغط التنافسي في الحوسبة السحابية والقيود المتعلقة بالرقائق والطاقة والتعريفات الجمركية.

- يستعرض التقرير النتائج الفصلية الأخيرة، والفوز بالعملاء الجدد، وإطلاق المنتجات، ثم يستخدم نقاط البيانات هذه لبناء توقعات العائد على مدى 2 و 5 و 10 سنوات.

- وبناءً على تلك الافتراضات، تم استخدام قيمة عادلة قدرها 234.75 دولارًا أمريكيًا كمرجع، مما يجعل السعر الحالي أعلى قليلاً من مستوى الدخول المفضل للمؤلف على الرغم من النظرة البناءة للأعمال على المدى الطويل.

إذا كنت ترغب في تجاوز هذه المعاينات ومعرفة كيف تتوافق توقعاتك مع توقعات المستثمرين الآخرين، يمكنك قراءة الروايات الكاملة، ومقارنة الافتراضات الأساسية، ثم تحديد أي قصة تناسب وجهة نظرك تجاه Amazon.com بشكل أفضل.

لمعرفة كيف ترتبط هذه النتائج بالنمو طويل الأجل والمخاطر والتقييم، اطلع على مجموعة كاملة من روايات المجتمع الخاصة بشركة Amazon.com على موقع Simply Wall St. أضف الشركة إلى قائمة مراقبتك أو محفظتك الاستثمارية حتى يتم تنبيهك عند تطور القصة.

هل تعتقد أن هناك المزيد من التفاصيل حول قصة أمازون؟ تفضل بزيارة مجتمعنا للاطلاع على آراء الآخرين!

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.