هل حان الوقت لإعادة النظر في شركة فايزر (PFE) بعد الارتفاع الأخير في سعر السهم؟

فايزر PFE | 0.00 |

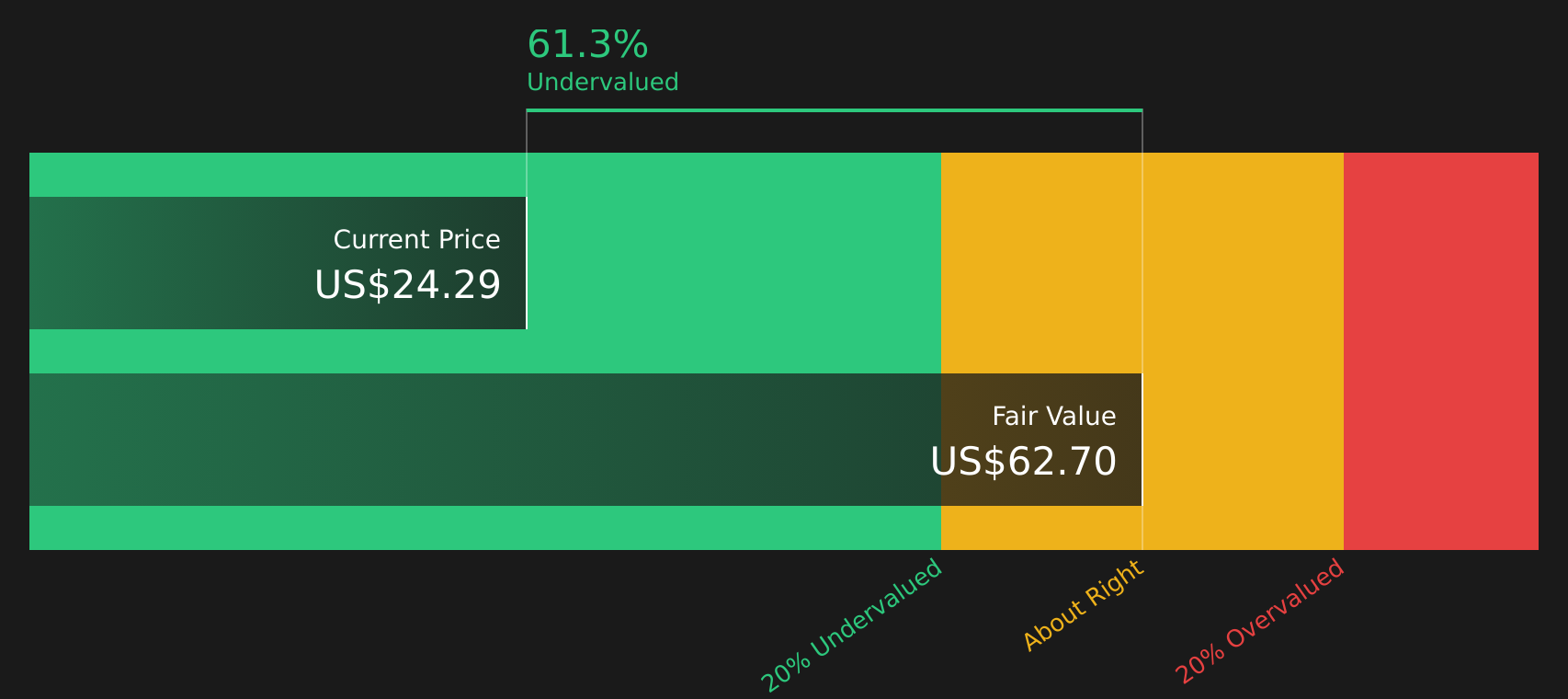

- إذا كنت تتساءل عما إذا كانت شركة فايزر، بسعر إغلاقها الأخير البالغ 26.53 دولارًا أمريكيًا، لا تزال تقدم قيمة جيدة، فإن نقطة البداية هي فهم ما يعنيه هذا السعر حقًا بشأن الشركة.

- على مدار العام الماضي، حقق السهم عائدًا بنسبة 24.9%، مع مكاسب بنسبة 5.4% منذ بداية العام، وارتفاع بنسبة 1.0% خلال الأسبوع الماضي، وانخفاض بنسبة 4.7% خلال الثلاثين يومًا الماضية، مما يشير إلى أن التوقعات والمخاطر المتصورة قد تغيرت مؤخرًا.

- ركزت العناوين الرئيسية مؤخرًا على جهود شركة فايزر لإعادة هيكلة محفظتها وتطوير منتجاتها، إلى جانب الاهتمام المستمر بموقعها في المجالات العلاجية الرئيسية. وتساعد هذه التطورات في تفسير سبب عدم تحرك معنويات السوق بشكل خطي، على الرغم من أن السهم سجل عوائد متباينة على مدى فترات زمنية مختلفة.

- في تقييم Simply Wall St المكون من ست نقاط، حصلت شركة فايزر على 4 من 6 ، مما يشير إلى أن بعض المعايير تُصنّف السهم على أنه مقوّم بأقل من قيمته الحقيقية، بينما تُعتبر معايير أخرى محايدة. ستتناول الأقسام التالية هذه الأساليب بالتفصيل قبل الانتقال إلى طريقة أكثر شمولية للتفكير في التقييم في نهاية المقال.

النهج الأول: تحليل التدفقات النقدية المخصومة لشركة فايزر

يقوم نموذج التدفقات النقدية المخصومة، أو DCF، بتقدير قيمة السهم من خلال توقع النقد الذي قد يولده في المستقبل ثم خصم تلك التدفقات النقدية إلى اليوم.

بالنسبة لشركة فايزر، يعتمد النموذج المستخدم على نهج التدفق النقدي الحر إلى حقوق الملكية على مرحلتين، استنادًا إلى توقعات التدفق النقدي. بلغ التدفق النقدي الحر خلال الاثني عشر شهرًا الماضية حوالي 8.94 مليار دولار أمريكي. وتشير تقديرات المحللين والاستقراءات اللاحقة إلى تدفق نقدي حر متوقع يبلغ حوالي 16.03 مليار دولار أمريكي في عام 2030، مع توقعات كاملة لعشر سنوات تتجه نحو هذا المستوى ثم تنخفض في السنوات اللاحقة، كما هو موضح في الأرقام المخصومة المقدمة.

بحساب التدفقات النقدية المستقبلية الحالية، يصل نموذج التدفقات النقدية المخصومة إلى قيمة جوهرية تقديرية تبلغ 62.52 دولارًا أمريكيًا للسهم الواحد. وبالمقارنة مع سعر السهم الحالي البالغ 26.53 دولارًا أمريكيًا، يشير هذا إلى أن السهم مقوم بأقل من قيمته الحقيقية بنحو 57.6% وفقًا لهذا النموذج.

النتيجة: مُقَيَّم بأقل من قيمته الحقيقية

تشير تحليلاتنا للتدفقات النقدية المخصومة (DCF) إلى أن أسهم شركة فايزر مقومة بأقل من قيمتها الحقيقية بنسبة 57.6%. تابع هذا السهم في قائمة مراقبتك أو محفظتك الاستثمارية ، أو اكتشف 45 سهماً آخر عالي الجودة ومقوم بأقل من قيمته الحقيقية .

النهج الثاني: سعر سهم شركة فايزر مقابل أرباحها

بالنسبة لشركة مربحة مثل فايزر، يُعدّ مُضاعف الربحية (P/E) مؤشراً مُختصراً ومفيداً يُبيّن المبلغ الذي يدفعه المستثمرون حالياً مقابل كل دولار من الأرباح. غالباً ما يعكس ارتفاع أو انخفاض مُضاعف الربحية ما يأخذه السوق في الحسبان بشأن إمكانات نمو الأرباح والمخاطر، لذا فإن ما يُعتبر مُضاعف ربحية "طبيعياً" أو "عادلاً" يختلف باختلاف القطاعات والشركات.

تُتداول أسهم شركة فايزر بنسبة سعر إلى ربحية تبلغ 20.22 ضعفًا. وهذا أعلى من متوسط قطاع الأدوية البالغ 16.85 ضعفًا، ولكنه أقل من متوسط الشركات المنافسة البالغ 22.95 ضعفًا. ظاهريًا، يشير هذا إلى أن سعر السهم أعلى من متوسط القطاع بشكل عام، ولكنه ليس مرتفعًا كبعض الشركات المنافسة.

يبلغ مُضاعف الربحية العادل لشركة فايزر، وفقًا لموقع Simply Wall St، 20.46 ضعفًا. هذا تقدير خاص لنسبة السعر إلى الأرباح المتوقعة بناءً على عوامل مثل نمو أرباح فايزر، وهوامش الربح، والقطاع، والقيمة السوقية، والمخاطر الخاصة بالشركة. ولأنه يجمع هذه العناصر في رقم واحد، فإن مُضاعف الربحية العادل يُعدّ أكثر دلالة من مجرد المقارنة مع الشركات المنافسة أو القطاع ككل.

مع نسبة السعر إلى الأرباح الحالية البالغة 20.22 ضعفًا مقابل نسبة عادلة تبلغ 20.46 ضعفًا، يبدو تقييم شركة فايزر وفقًا لهذا المقياس متوافقًا تقريبًا مع ما تشير إليه تلك الأساسيات.

النتيجة: صحيح تقريبًا

نسبة السعر إلى الأرباح لا تعكس الصورة كاملة، ولكن ماذا لو كانت الفرصة الحقيقية تكمن في مكان آخر؟ ابدأ بالاستثمار في الشركات العريقة، لا في المديرين التنفيذيين. اكتشف أفضل 19 شركة يقودها مؤسسوها .

حسّن عملية اتخاذ قراراتك: اختر سردية فايزر الخاصة بك

وقد ذكرنا سابقاً أن هناك طريقة أفضل لفهم التقييم، ويظهر ذلك في Simply Wall St على شكل روايات، حيث تقوم بعرض قصتك لشركة فايزر، وربطها بافتراضات صريحة حول الإيرادات والأرباح وهوامش الربح المستقبلية، والتوصل إلى القيمة العادلة الخاصة بك والتي يمكنك مقارنتها بسعر السهم الحالي.

كل سرد في صفحة المجتمع عبارة عن قصة موجزة مصحوبة بتوقعات. على سبيل المثال، يمكنك أن ترى أحد المستثمرين يجادل بأن تركيز شركة فايزر على التحول وعلم الأورام يدعم قيمة عادلة تبلغ حوالي 36 دولارًا أمريكيًا، بينما يركز آخر على انتهاء صلاحية براءات الاختراع وضغوط الأسعار ويصل إلى قيمة أقرب إلى 24 دولارًا أمريكيًا. تقوم المنصة بتحويل هذه الآراء إلى مسارات التدفق النقدي، وهوامش الربح، وافتراضات نسبة السعر إلى الأرباح، وقيمة عادلة تظهر بجوار سعر السوق المباشر.

لأن هذه الروايات موجودة على منصة Simply Wall St التي يستخدمها ملايين المستثمرين ويتم تحديثها مع إضافة أرقام الأرباح والأخبار والتوجيهات الجديدة، يمكنك بسرعة معرفة ما إذا كانت قصة Pfizer المفضلة لديك لا تزال قائمة، وما إذا كانت الفجوة بين القيمة العادلة والسعر قد اتسعت أو ضاقت، وما إذا كانت تلك القصة تشير إلى أن الوقت قد حان للانتظار أو الإضافة أو التقليص بناءً على خطتك الخاصة وقدرتك على تحمل المخاطر.

أما بالنسبة لشركة فايزر، فسنسهل الأمر عليكم حقاً من خلال عرض لمحات عن اثنين من أبرز روايات فايزر:

يمثل هذان الرأيان طرفي نقيض في النقاش الدائر حاليًا. ومعًا، يُعطيانك فكرة واضحة عما يعتقده مختلف المستثمرين أنه ضروري لجعل السهم جذابًا أو مبالغًا في سعره الحالي البالغ 26.53 دولارًا أمريكيًا.

القيمة العادلة في هذا السرد الصعودي: 29.08 دولارًا أمريكيًا للسهم الواحد.

الخصم الضمني على تلك القيمة العادلة عند 26.53 دولارًا أمريكيًا: أقل من القيمة الحقيقية بنحو 8.8٪.

توقعات المحللين للإيرادات المستخدمة في هذا الرأي: انخفاض سنوي بنسبة 2.93%.

- يركز على السمنة والأورام وغيرها من العلاجات ذات الهامش الربحي الأعلى، ويتوقع المحللون أن تدعم هذه المجالات بالإضافة إلى تطوير الأعمال الأرباح حتى مع اقتراب انتهاء صلاحية براءات اختراع بعض المنتجات.

- من المتوقع انخفاض الإيرادات بنسبة 2.2% سنوياً على مدى السنوات الثلاث المقبلة، ولكن من المتوقع تحسن هوامش الربح من 16.8% إلى 21.5%، وأن ترتفع الأرباح من 10.7 مليار دولار أمريكي إلى 12.8 مليار دولار أمريكي بحلول عام 2028 تقريباً.

- يفترض أن يتم تداول السهم بنسبة سعر إلى ربحية تبلغ 15.7 ضعف أرباح عام 2028، وهو أقل من نسبة السعر إلى الربحية الحالية لصناعة الأدوية الأمريكية البالغة 19.0 ضعف، ويخصم كل شيء بنسبة 6.8٪ تقريبًا.

القيمة العادلة في هذا السيناريو الهبوطي: 24.00 دولارًا أمريكيًا للسهم الواحد.

علاوة ضمنية على تلك القيمة العادلة عند 26.53 دولارًا أمريكيًا: مبالغ في قيمتها بنسبة 10.5٪ تقريبًا.

توقعات المحللين للإيرادات المستخدمة في هذا الرأي: انخفاض سنوي بنسبة 7.84%.

- تركز على ضغوط أسعار الأدوية، وانتهاء صلاحية براءات الاختراع لمنتجات مثل إليكويس وإيبرانس بحلول عام 2027، والإصلاحات التنظيمية التي تضغط على الإيرادات والأرباح في الأسواق الرئيسية.

- يفترض هذا السيناريو انخفاض الإيرادات بنسبة 7.8٪ سنوياً على مدى السنوات الثلاث المقبلة، مع انخفاض الأرباح من 7.7 مليار دولار أمريكي إلى 6.7 مليار دولار أمريكي بحلول عام 2029 تقريباً، على الرغم من ارتفاع هوامش الربح من 12.4٪ إلى 13.6٪.

- يتطلب ذلك نسبة سعر/ربح أعلى تبلغ 25.1x على أرباح عام 2029، وهي أعلى من نسبة السعر/الربح الحالية لصناعة الأدوية الأمريكية البالغة 17.0x، ويستخدم معدل خصم يبلغ حوالي 7.0% للوصول إلى قيمة عادلة قدرها 24.00 دولارًا أمريكيًا.

تشكل هذه الروايات مجتمعة الإطار الحالي للتوقعات حول شركة فايزر، بدءًا من التفاؤل بشأن إعادة ضبط السوق بقيادة علاج السمنة والأورام، وصولًا إلى القلق من أن ضغط الأسعار وانتهاء صلاحية براءات الاختراع سيؤثران سلبًا على الإيرادات لفترة أطول.

إذا كنت ترغب في معرفة كيف ينضم المستثمرون الآخرون إلى هذا النقاش وما هي الافتراضات التي يستخدمونها حول النمو والهوامش والتقييم، فمن الجدير قراءة المجموعة الكاملة من روايات فايزر على موقع Simply Wall St، ثم اختبار أي قصة تتوافق بشكل أوثق مع وجهة نظرك الخاصة حول السهم.

لمعرفة كيف ترتبط هذه النتائج بالنمو طويل الأجل والمخاطر والتقييم، اطلع على مجموعة كاملة من روايات المجتمع لشركة فايزر على موقع Simply Wall St. أضف الشركة إلى قائمة مراقبتك أو محفظتك حتى يتم تنبيهك عند تطور القصة.

هل تعتقد أن هناك المزيد من التفاصيل حول قصة شركة فايزر؟ تفضل بزيارة مجتمعنا للاطلاع على آراء الآخرين!

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.