هل حان الوقت لإعادة النظر في أسهم شركة سوبر مايكرو كمبيوتر (SMCI) بعد التقلبات الحادة الأخيرة في الأسعار؟

Super Micro Computer, Inc. SMCI | 0.00 |

- هل تتساءل عما إذا كان سعر سهم شركة سوبر مايكرو كمبيوتر الحالي يعكس قيمتها الحقيقية، خاصة بعد سنوات من الأداء القوي؟ تركز هذه المقالة بشكل مباشر على ما تشير إليه مؤشرات التقييم اليوم.

- شهد السهم تحركات حادة مؤخراً، حيث بلغت العوائد 23.4% خلال الأسبوع الماضي، و51.6% خلال الشهر الماضي، و33.4% منذ بداية العام، بينما بلغ العائد لمدة عام واحد 0.4% والعائد لمدة 3 سنوات 78.8%.

- ركزت التغطية الإعلامية الأخيرة حول شركة سوبر مايكرو كمبيوتر على دورها في الحوسبة عالية الأداء وأجهزة الخوادم المتخصصة في الذكاء الاصطناعي، بالإضافة إلى حجم الاهتمام من كبار العملاء والشركاء. ويساعد هذا السياق في تفسير حساسية سعر السهم الشديدة للعناوين الرئيسية المتعلقة بالطلب على سعة الحوسبة والتوجه العام نحو الإنفاق المتعلق بالذكاء الاصطناعي.

- يُظهر موقع Simply Wall St حاليًا أن شركة Super Micro Computer حصلت على تقييم 3 من 6. ستقارن الأقسام التالية ما تشير إليه طرق التقييم المختلفة، وتختتم بنظرة تتجاوز النماذج لفهم العوامل الحقيقية المؤثرة على قيمة السهم.

الأسلوب الأول: تحليل التدفقات النقدية المخصومة (DCF) للحاسوب الصغير الفائق

يأخذ نموذج التدفقات النقدية المخصومة، أو DCF، التدفقات النقدية المستقبلية المتوقعة ويخصمها إلى اليوم، بهدف تقدير قيمة تلك الدولارات المستقبلية في الوقت الحالي.

بالنسبة لشركة سوبر مايكرو كمبيوتر، بلغ صافي التدفق النقدي الحر خلال الاثني عشر شهرًا الماضية خسارة قدرها 6,890.86 مليون دولار. يقدم المحللون تقديرات تفصيلية للتدفق النقدي الحر للسنوات القليلة المقبلة، ويوسع موقع سيمبلي وول ستريت نطاق هذه التقديرات باستخدام نموذجه ذي المرحلتين لتحويل التدفق النقدي الحر إلى حقوق الملكية. وبحلول عام 2029، من المتوقع أن يصل التدفق النقدي الحر إلى 980.08 مليون دولار، مع استقراء السنوات اللاحقة حتى عام 2035 باستخدام معدلات نمو أقل تدريجيًا.

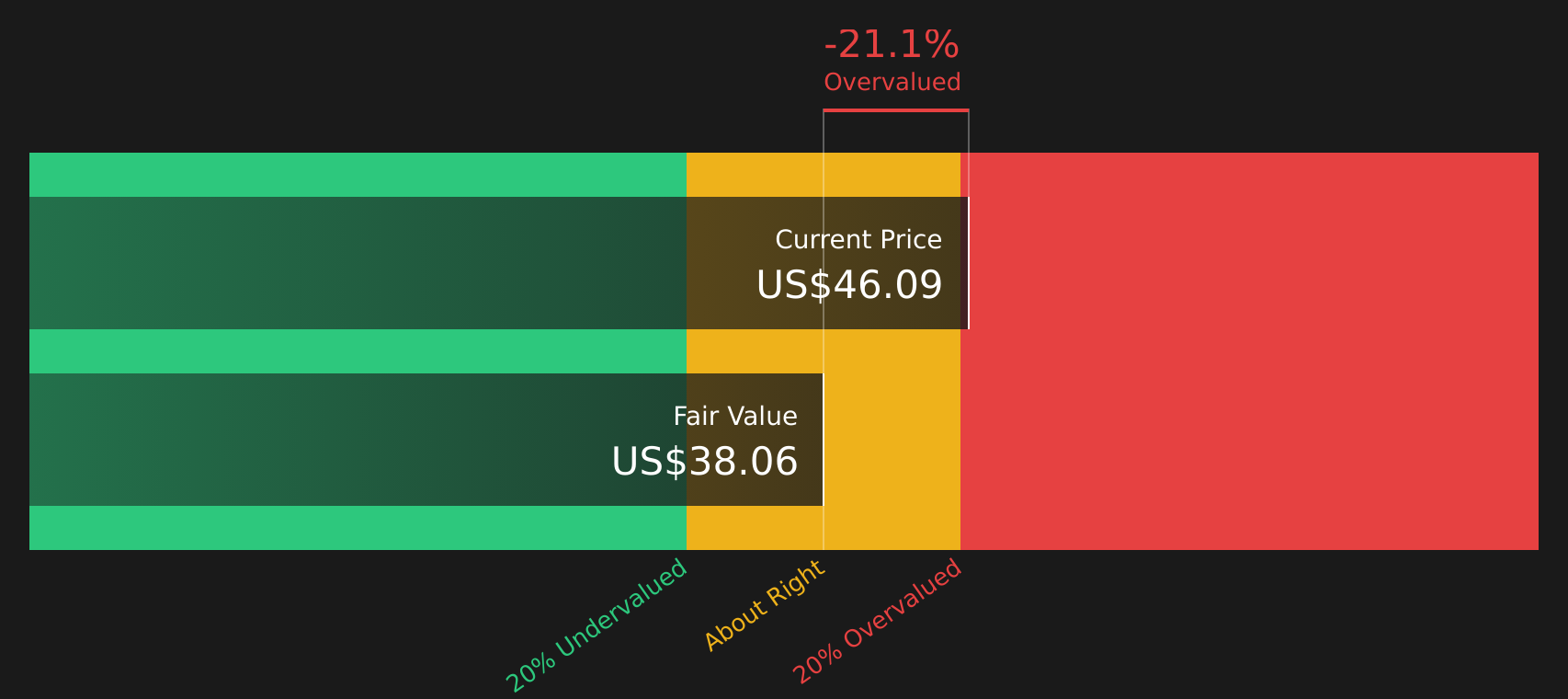

عند خصم جميع التدفقات النقدية المتوقعة إلى قيمتها الحالية، يصل النموذج إلى قيمة جوهرية تقديرية تبلغ 36.40 دولارًا أمريكيًا للسهم الواحد. وبالمقارنة مع سعر السهم الحالي، تشير نتائج تحليل التدفقات النقدية المخصومة إلى أن السهم مُبالغ في تقييمه بنسبة 13.5% تقريبًا في الوقت الراهن.

النتيجة: مبالغ في تقييمها

تشير تحليلاتنا للتدفقات النقدية المخصومة (DCF) إلى أن أسهم شركة سوبر مايكرو كمبيوتر قد تكون مُبالغًا في تقييمها بنسبة 13.5%. اكتشف 46 سهمًا عالي الجودة مقومًا بأقل من قيمته الحقيقية، أو أنشئ أداة البحث الخاصة بك للعثور على فرص استثمارية أفضل.

النهج الثاني: سعر جهاز الكمبيوتر الصغير الفائق مقابل الأرباح

بالنسبة للشركات المربحة، يُعدّ مُضاعف الربحية (P/E) مؤشراً مختصراً مفيداً يُبيّن المبلغ المدفوع مقابل كل دولار من الأرباح. ويرتبط هذا المُضاعف ارتباطاً مباشراً بأرباح الشركة الحالية، وهو ما يجده العديد من المستثمرين أسهل فهماً من توقعات التدفقات النقدية لعدة سنوات.

يعتمد تحديد نسبة السعر إلى الأرباح المعقولة بشكل كبير على سرعة نمو الأرباح المتوقعة ومستوى المخاطرة المحتملة. فالنمو المرتفع أو انخفاض مستوى المخاطرة المتوقعة قد يبرر نسبة سعر إلى أرباح أعلى، بينما يرتبط النمو البطيء أو ارتفاع مستوى المخاطرة بنسبة سعر إلى أرباح أقل.

تُتداول أسهم شركة سوبر مايكرو كمبيوتر حاليًا بنسبة سعر إلى ربحية تبلغ 19.9 ضعفًا. وهذا أقل من متوسط نسبة السعر إلى الربحية في قطاع التكنولوجيا البالغ 23.9 ضعفًا، وأقل بكثير من متوسط الشركات المنافسة البالغ 56.1 ضعفًا. كما يوفر موقع Simply Wall St نسبة "القيمة العادلة" الخاصة به لشركة سوبر مايكرو كمبيوتر، والتي تبلغ 50.5 ضعفًا، وتعكس عوامل مثل نمو الأرباح، وهامش الربح، والقطاع، والقيمة السوقية، ومستوى المخاطرة.

تهدف هذه النسبة العادلة إلى أن تكون أكثر دقة من مجرد مقارنة مع الشركات المماثلة أو في نفس القطاع، لأنها تأخذ في الاعتبار خصائص الشركة المحددة بدلاً من افتراض أن جميع أسهم شركات التكنولوجيا تتداول بمضاعفات متشابهة. وبالمقارنة مع نسبة السعر إلى الأرباح الحالية البالغة 19.9 ضعفًا، تشير النسبة العادلة البالغة 50.5 ضعفًا إلى أن السهم، وفقًا لهذا المقياس، يبدو مقومًا بأقل من قيمته الحقيقية مقارنةً بتلك النسبة.

النتيجة: مُقَيَّم بأقل من قيمته الحقيقية

نسبة السعر إلى الأرباح لا تعكس الصورة كاملة، ولكن ماذا لو كانت الفرصة الحقيقية تكمن في مكان آخر؟ ابدأ بالاستثمار في الشركات العريقة، لا في المديرين التنفيذيين. اكتشف أفضل 21 شركة يقودها مؤسسوها .

حسّن عملية اتخاذ قراراتك: اختر سردك الخاص بالحاسوب الصغير الفائق

ذكر المقال سابقًا أن هناك طريقة أفضل لفهم التقييم، وهنا يأتي دور السرديات، مما يمنحك طريقة لربط قصة واضحة حول شركة Super Micro Computer بالأرقام التي تقف وراء افتراضاتك الخاصة بالقيمة العادلة والإيرادات والأرباح والهامش.

إن السرد هو ببساطة وجهة نظرك حول ماهية الشركة وإلى أين تتجه، مكتوبة كقصة قصيرة يتم ربطها مباشرة بنموذج التنبؤ بحيث تتدفق توقعاتك بشأن الطلب على خوادم الذكاء الاصطناعي، وتركيز العملاء، ومخاطر الحوكمة، أو استعادة الهامش إلى قيمة عادلة للسهم الواحد.

في منصة Simply Wall St، تظهر ميزة "السرديات" ضمن صفحة "المجتمع"، وهي مصممة لتكون سهلة الاستخدام. يمكنك مقارنة القيمة العادلة لسهمك بالسعر الحالي، ومعرفة ما إذا كانت سرديتك تشير إلى أن السهم أعلى أو أقل مما تعتقد أنه يستحقه، دون الحاجة إلى إنشاء نماذج إكسل معقدة.

يتم تحديث هذه التقارير تلقائيًا عند إضافة بيانات جديدة مثل الأرباح، أو تغييرات التوقعات، أو التطورات القانونية، أو أخبار المنتجات الرئيسية. وهذا يساعد على مواكبة قصتك وقيمتك العادلة للمعلومات الحديثة بدلاً من أن تصبح قديمة بين النتائج.

بالنسبة لشركة سوبر مايكرو كمبيوتر، قد يبدو أحد التفسيرات وكأنه نطاق القيمة العادلة الأدنى حول 16.15 دولارًا أمريكيًا، مع التركيز على المخاطر القانونية ومخاطر المصداقية بالإضافة إلى تركز العملاء. بينما قد يبدو تفسير آخر أقرب إلى نطاق القيمة العادلة الأعلى حول 55.14 دولارًا أمريكيًا، والذي يميل إلى الطلب على البنية التحتية للذكاء الاصطناعي واعتماد نظام DCBBS عالميًا. تساعدك مقارنة هذين التفسيرين على تحديد التفسير الذي تتفق معه قبل اتخاذ أي إجراء.

أما بالنسبة للحاسوب الصغير العملاق، فسنسهل عليك الأمر حقًا من خلال معاينات لاثنين من أبرز روايات الحاسوب الصغير العملاق:

القيمة العادلة في هذا السياق: 74.53 دولارًا أمريكيًا للسهم

الخصم الضمني على هذه القيمة العادلة مقارنة بسعر الإغلاق الأخير البالغ 41.30 دولارًا أمريكيًا: أقل بنحو 45% من القيمة العادلة المذكورة.

الافتراض المستخدم لنمو الإيرادات: 50%

- يعتمد على توجيهات الإدارة التي تشير إلى إيرادات تتراوح بين 23 مليار دولار أمريكي و25 مليار دولار أمريكي في عام 2025، وعلى الثقة في الوصول إلى 40 مليار دولار أمريكي في عام 2026، مدعومًا باعتماد التبريد السائل المباشر في حصة كبيرة من عمليات بناء مراكز البيانات الجديدة.

- يسلط الضوء على تعيين مدقق حسابات جديد ولجنة خاصة بعد مزاعم البيع على المكشوف، مع وجهة نظر مفادها أن الإفصاحات المحدثة يمكن أن تساعد في إعادة بناء الثقة بعد تقلبات حادة في أسعار الأسهم.

- تُعتبر شركة Super Micro Computer مزودًا رئيسيًا للبنية التحتية للذكاء الاصطناعي ولديها علاقات مع شركاء الرقائق الرئيسيين، وتستخدم معدل نمو الإيرادات بنسبة 50٪، وهامش ربح صافي بنسبة 6.64٪، ونسبة سعر/ربح مستقبلية تبلغ 20 ضعفًا للوصول إلى تقديرات القيمة العادلة أعلى بكثير من سعر السهم الحالي.

القيمة العادلة في هذا السياق: 33.20 دولارًا أمريكيًا للسهم

علاوة ضمنية على هذه القيمة العادلة مقارنة بسعر الإغلاق الأخير البالغ 41.30 دولارًا أمريكيًا: حوالي 24% أعلى من القيمة العادلة المذكورة

نسبة نمو الإيرادات المفترضة: 27.96%

- يعتمد على نماذج المحللين التي تربط شركة Super Micro Computer بالطلب القوي على الذكاء الاصطناعي والتحليلات، ولكنها لا تزال تنتهي بقيمة عادلة أقل لأنها تأخذ في الاعتبار مخاطر التنفيذ وتركيز العملاء وتحويل الأجهزة إلى سلع.

- يوضح المخاطر المتعلقة بالاعتماد على مجموعة صغيرة من العملاء الكبار، ودورات الطلب المطولة حول إطلاق وحدات معالجة الرسومات الجديدة، والضغط المحتمل على هامش الربح الناتج عن المنافسة السعرية وتعقيد سلسلة التوريد العالمية.

- يصل السعر المستهدف المتفق عليه إلى 33.20 دولارًا أمريكيًا بناءً على إيرادات تبلغ 58.8 مليار دولار أمريكي، وأرباح تبلغ 2.2 مليار دولار أمريكي، ونسبة سعر إلى ربحية تبلغ 11.7 مرة ومعدل خصم 9.16٪، ويشجعك على اختبار هذه المدخلات مقابل توقعاتك الخاصة بالنمو والهوامش والمخاطر.

هل تعتقد أن هناك المزيد من التفاصيل حول شركة سوبر مايكرو كمبيوتر؟ تفضل بزيارة مجتمعنا للاطلاع على آراء الآخرين!

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.