هل حان الوقت لإعادة النظر في شركة ويست للأدوية (WST) بعد الارتفاع الأخير في سعر السهم؟

West Pharmaceutical Services, Inc. WST | 267.93 | +3.07% |

- إذا كنت تتساءل عما إذا كانت شركة West Pharmaceutical Services مقومة بشكل عادل أو تقدم قيمة في الوقت الحالي، فإن النظر إلى نظرة واضحة ومنظمة لتقييمها يمكن أن يساعدك في تحديد كيفية ملاءمتها لقائمة مراقبتك.

- أغلق سعر السهم عند 248.95 دولارًا أمريكيًا، مع مكاسب بنسبة 7.7٪ خلال الأيام السبعة الماضية، بينما بلغ العائد السنوي انخفاضًا بنسبة 22.3٪، وبلغ العائد منذ بداية العام انخفاضًا بنسبة 9.9٪.

- خلال الشهر الماضي، سجل السهم انخفاضًا بنسبة 9.6%، وعلى مدى فترتي 3 و5 سنوات، بلغت نسبة الانخفاض 7.4% و14.2% على التوالي. يوفر هذا سياقًا مفيدًا لأي شخص يتابع اتجاهات الأسعار، ويمكن أن يؤثر على كيفية تفكير المستثمرين في المخاطر، ومعنويات السوق، وما هم على استعداد لدفعه مقابل الأسهم اليوم.

- في قائمتنا المكونة من ست نقاط لتقييم القيمة بأقل من قيمتها الحقيقية، حصلت شركة ويست للخدمات الصيدلانية حاليًا على نقطتين من أصل ست ، مما يعني أن بعض المعايير تشير إلى قيمة بينما لا تشير معايير أخرى إلى ذلك. سنستعرض فيما يلي مناهج التقييم الرئيسية التي تقف وراء هذه النتيجة، ثم نختتم بطريقة لتقييم القيمة تتجاوز مجرد رقم واحد.

حصلت شركة West Pharmaceutical Services على تقييم 2/6 فقط في عمليات تقييمنا. اطلع على المؤشرات السلبية الأخرى التي رصدناها في تحليل التقييم الكامل .

النهج الأول: تحليل التدفقات النقدية المخصومة (DCF) لشركة ويست للخدمات الصيدلانية

يأخذ نموذج التدفقات النقدية المخصومة، أو DCF، تقديرات التدفقات النقدية المستقبلية للشركة ويخصمها إلى قيمتها الحالية بالدولار، بهدف إظهار ما قد تكون عليه قيمة تلك التدفقات المستقبلية في الوقت الحالي.

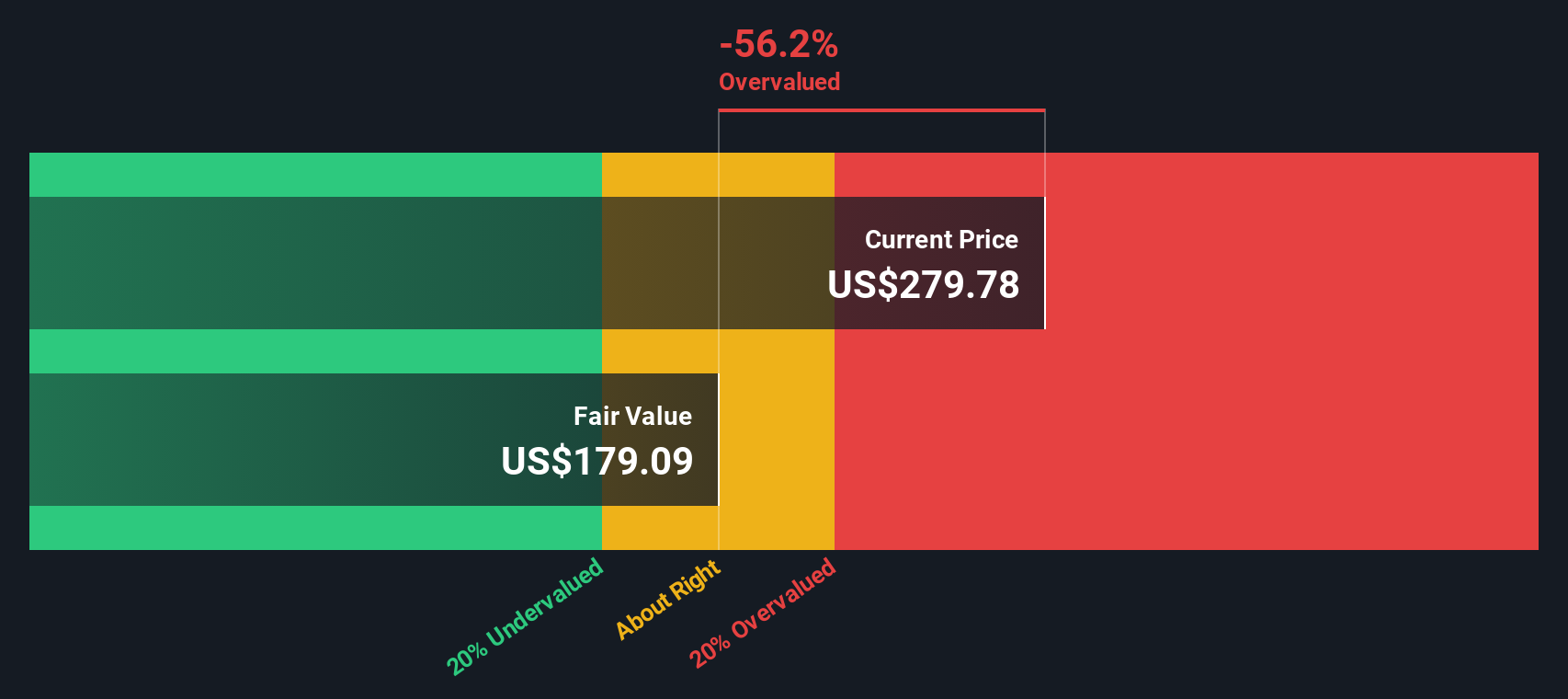

بالنسبة لشركة ويست للأدوية، بلغ التدفق النقدي الحر (FCF) خلال الاثني عشر شهرًا الماضية حوالي 336.7 مليون دولار أمريكي. يعتمد النموذج المستخدم هنا على منهجية التدفق النقدي الحر إلى حقوق الملكية على مرحلتين، تبدأ بتوقعات صريحة ثم تنتقل إلى افتراضات أكثر نضجًا. يقدم المحللون تقديرات حتى عام 2026، حيث يُتوقع أن يبلغ التدفق النقدي الحر 453.0 مليون دولار أمريكي، بينما تُجري سيمبلي وول ستريت استقراءً أبعد حتى عام 2035، مع أرقام سنوية مُخصومة للتدفق النقدي الحر تتراوح تقريبًا بين 420.3 مليون دولار أمريكي و340.8 مليون دولار أمريكي خلال تلك الفترة.

بجمع هذه التدفقات النقدية، يصل نموذج التدفقات النقدية المخصومة إلى قيمة جوهرية تقديرية تبلغ 166.39 دولارًا أمريكيًا للسهم الواحد، مقارنةً بسعر السهم الحالي البالغ 248.95 دولارًا أمريكيًا. وهذا يعني أن السهم مُبالغ في تقييمه بنسبة 49.6% تقريبًا وفقًا لهذا النموذج.

النتيجة: مبالغ في تقييمها

تشير تحليلاتنا للتدفقات النقدية المخصومة (DCF) إلى أن أسهم شركة ويست للأدوية قد تكون مُبالغًا في تقييمها بنسبة 49.6%. اكتشف 52 سهمًا عالي الجودة مقيّمًا بأقل من قيمته الحقيقية، أو أنشئ أداة البحث الخاصة بك للعثور على فرص استثمارية أفضل.

النهج الثاني: مقارنة سعر شركة ويست للخدمات الصيدلانية مع أرباحها

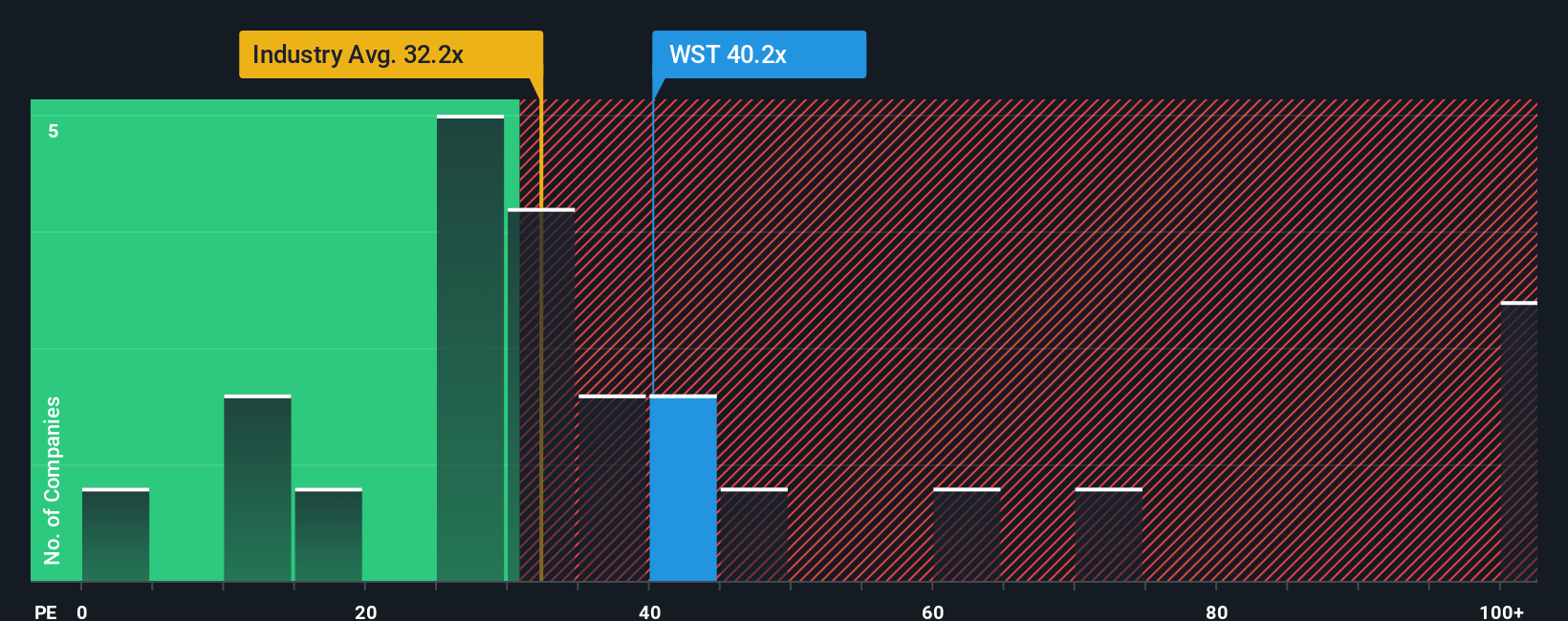

بالنسبة لشركة مربحة مثل شركة ويست للأدوية، يُعدّ مُضاعف الربحية (P/E) وسيلةً مفيدةً لربط سعر السهم بالأرباح التي تُحققها الشركة حاليًا. عادةً ما يقبل المستثمرون مُضاعف ربحية أعلى عندما يتوقعون نموًا أقوى أو مخاطر أقل، ومُضاعف ربحية أقل عندما يرون نموًا أضعف أو مخاطر أعلى.

تُتداول أسهم شركة ويست للأدوية بنسبة سعر إلى ربحية تبلغ 36.4 ضعفًا. وهذا قريب من متوسط نسبة السعر إلى الربحية في قطاع علوم الحياة البالغ 36.5 ضعفًا، ولكنه أعلى من متوسط الشركات المنافسة البالغ 27.7 ضعفًا. ظاهريًا، يشير هذا إلى أن السوق مستعد حاليًا لدفع مبلغ أكبر مقابل كل دولار من أرباح شركة ويست للأدوية مقارنةً بالعديد من الشركات المنافسة.

يبلغ مضاعف الربحية العادل لشركة ويست فارماسوتيكال سيرفيسز، وفقًا لموقع سيمبلي وول ستريت، 24.9 ضعفًا. يعكس هذا الرقم الخاص عوامل مثل نمو الأرباح، والقطاع، وهوامش الربح، والقيمة السوقية، والمخاطر الخاصة بالشركة، في رقم واحد، مما يجعله أكثر دقة من مجرد مقارنة بسيطة مع الشركات المنافسة أو القطاع ككل. تشير مقارنة مضاعف الربحية الحالي البالغ 36.4 ضعفًا مع مضاعف الربحية العادل البالغ 24.9 ضعفًا إلى أن سعر السهم يعكس تقييمًا أعلى مما يشير إليه هذا النموذج.

النتيجة: مبالغ في تقييمها

نسبة السعر إلى الأرباح لا تعكس الصورة كاملة، ولكن ماذا لو كانت الفرصة الحقيقية تكمن في مكان آخر؟ ابدأ بالاستثمار في الشركات العريقة، لا في المديرين التنفيذيين. اكتشف أفضل 22 شركة يقودها مؤسسوها .

حسّن عملية اتخاذ قراراتك: اختر سرد خدمات ويست للأدوية

ذكرنا سابقاً أن هناك طريقة أفضل لفهم التقييم، لذا دعونا نقدم لكم "الروايات"، وهي طريقة بسيطة لسرد القصة وراء أرقامك من خلال ربط وجهة نظرك عن الشركة بافتراضاتك الخاصة بالقيمة العادلة والإيرادات والأرباح والهامش.

يربط السرد ما تعتقده بشأن شركة ما، مثل مكانة شركة West Pharmaceutical Services في السوق أو قدرتها على تحديد الأسعار، بتوقعات مالية محددة ثم بقيمة عادلة يمكنك مقارنتها بسعر السهم اليوم.

في صفحة مجتمع Simply Wall St، يستخدم ملايين المستثمرين Narratives كأداة سهلة لمعرفة ما إذا كانت القيمة العادلة لأسهمهم أعلى أو أقل من السعر الحالي، مما يساعدهم على تحديد ما إذا كان السهم يبدو جذابًا أو باهظ الثمن أو يستحق المتابعة.

لأن نظام Narratives يقوم بالتحديث تلقائيًا عند إضافة معلومات جديدة مثل إصدارات الأرباح أو الأخبار الرئيسية إلى المنصة، فإن قصتك وقيمتك العادلة تظلان محدثتين دون الحاجة إلى إعادة بناء تحليلك في كل مرة.

على سبيل المثال، قد يفترض أحد سرديات خدمات الأدوية الغربية على صفحة المجتمع قيمة عادلة عالية نسبيًا بناءً على توقعات أقوى للإيرادات والهوامش، بينما قد يحدد سرد آخر قيمة عادلة أقل باستخدام توقعات أكثر تحفظًا ومعدل خصم أعلى.

هل تعتقد أن هناك المزيد من التفاصيل حول شركة ويست للخدمات الصيدلانية؟ تفضل بزيارة مجتمعنا للاطلاع على آراء الآخرين!

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.