هل فات الأوان للنظر في شركة أغنيكو إيغل ماينز (AEM) بعد ارتفاعها بنسبة 125% خلال عام واحد؟

مناجم أغنيكو إيغل AEM | 217.38 217.38 | -0.63% 0.00% Pre |

- إذا كنت تتساءل عما إذا كان سعر سهم شركة Agnico Eagle Mines جذابًا بعد أدائه القوي، فستوضح لك هذه المقالة كيف قد يقيم السوق السهم اليوم.

- أغلق سعر السهم مؤخرًا عند 216.59 دولارًا أمريكيًا، محققًا عوائد بلغت 2.2% خلال 7 أيام، و9.7% خلال 30 يومًا، و27.1% منذ بداية العام، و125.4% خلال عام واحد. وتُعدّ عوائد السنوات الثلاث والخمس الماضية أعلى بكثير من سعر البداية.

- ركزت التغطية الإعلامية الأخيرة لشركة أغنيكو إيغل ماينز على مكانتها كمنتج رئيسي للمعادن الثمينة ودورها في محافظ المستثمرين الحساسة لتقلبات أسعار الذهب. ويساعد هذا السياق الأوسع في فهم كيفية تفسير المستثمرين للمخاطر والفرص عند تفاعلهم مع تحركات الأسعار.

- في قائمتنا البسيطة المكونة من 6 نقاط لتقييم الأصول، حصلت شركة أغنيكو إيغل ماينز على 4 من 6. سنستعرض فيما يلي أهم مناهج التقييم التي استندت إليها هذه النتيجة، قبل أن نختتم بنظرة مختلفة حول معنى القيمة العادلة بالنسبة لك كمستثمر.

النهج الأول: تحليل التدفقات النقدية المخصومة لشركة أغنيكو إيغل ماينز

يقوم نموذج التدفق النقدي المخصوم، أو DCF، بتقدير قيمة الشركة من خلال توقع تدفقاتها النقدية المستقبلية وخصمها إلى اليوم، حتى تتمكن من مقارنة تلك القيمة بسعر السهم الحالي.

بالنسبة لشركة أغنيكو إيغل ماينز، يُستخدم نموذجٌ يعتمد على مرحلتين لتحويل التدفق النقدي الحر إلى حقوق الملكية. وقد بلغ التدفق النقدي الحر خلال الاثني عشر شهرًا الماضية حوالي 4.20 مليار دولار. وبناءً على توقعات المحللين للسنوات القليلة القادمة، بالإضافة إلى التقديرات المُستنبطة، من المتوقع أن يصل التدفق النقدي الحر إلى 7.43 مليار دولار بحلول عام 2030، مع توقعات لعشر سنوات تتراوح بين 4.24 مليار دولار و8.73 مليار دولار من التدفق النقدي الحر السنوي. جميع هذه التدفقات النقدية مُقوَّمة بالدولار الأمريكي، ومُخصومة إلى قيمتها الحالية لتعكس المخاطر والقيمة الزمنية للنقود.

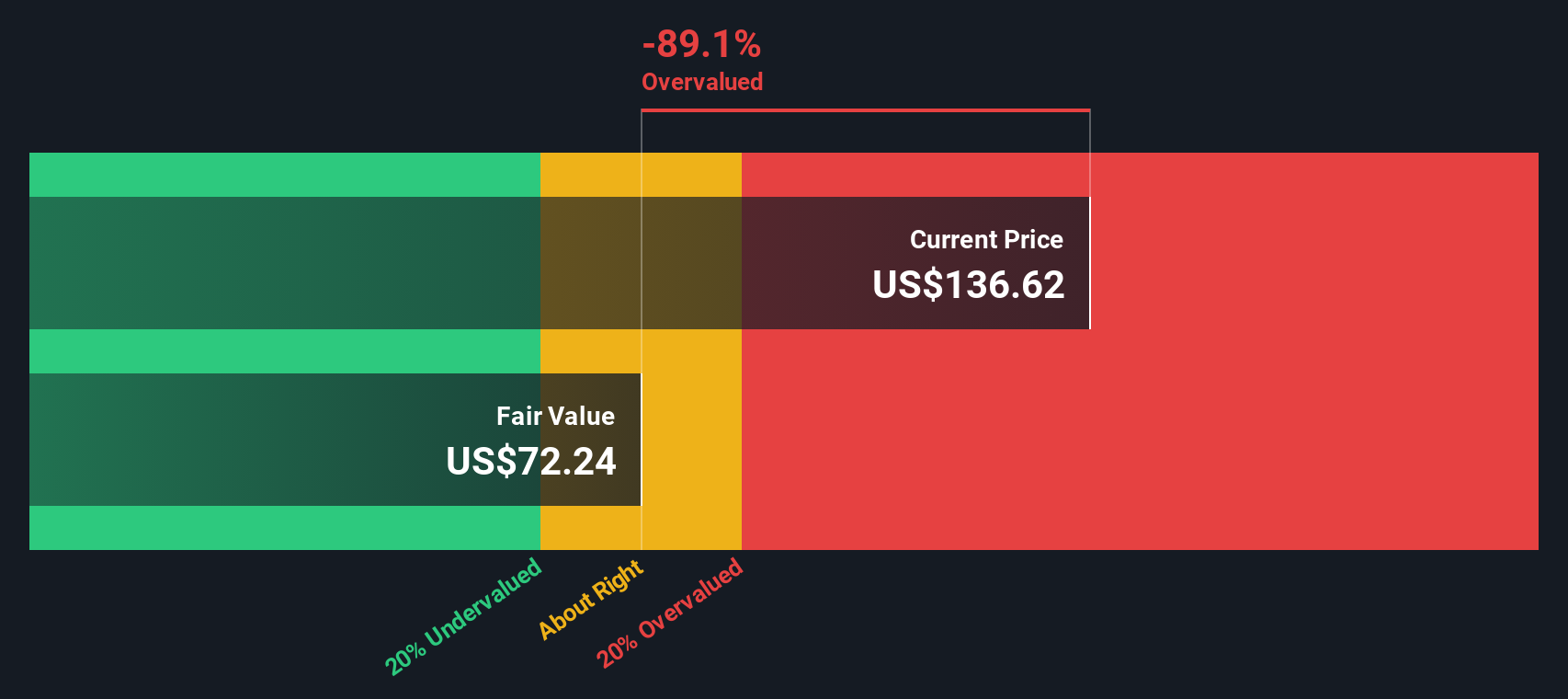

بناءً على ذلك، توصل نموذج التدفقات النقدية المخصومة إلى قيمة جوهرية تقديرية تبلغ 283.44 دولارًا أمريكيًا للسهم الواحد لشركة أغنيكو إيغل ماينز. وبالمقارنة مع سعر السهم الحالي البالغ 216.59 دولارًا أمريكيًا، فإن هذا يعني أن سعر السهم أقل بنحو 23.6% من القيمة المُقدَّرة، مما يشير إلى أن السوق قد يكون يُسعِّر السهم بخصم.

النتيجة: مقومة بأقل من قيمتها الحقيقية (استنادًا إلى نموذج التدفقات النقدية المخصومة هذا)

تشير تحليلاتنا للتدفقات النقدية المخصومة (DCF) إلى أن أسهم شركة أغنيكو إيغل ماينز مقومة بأقل من قيمتها الحقيقية بنسبة 23.6%. تابع هذه الأسهم في قائمة مراقبتك أو محفظتك الاستثمارية ، أو اكتشف 55 سهماً آخر عالي الجودة مقوم بأقل من قيمته الحقيقية .

النهج الثاني: مقارنة سعر سهم شركة أغنيكو إيغل ماينز مع أرباحها

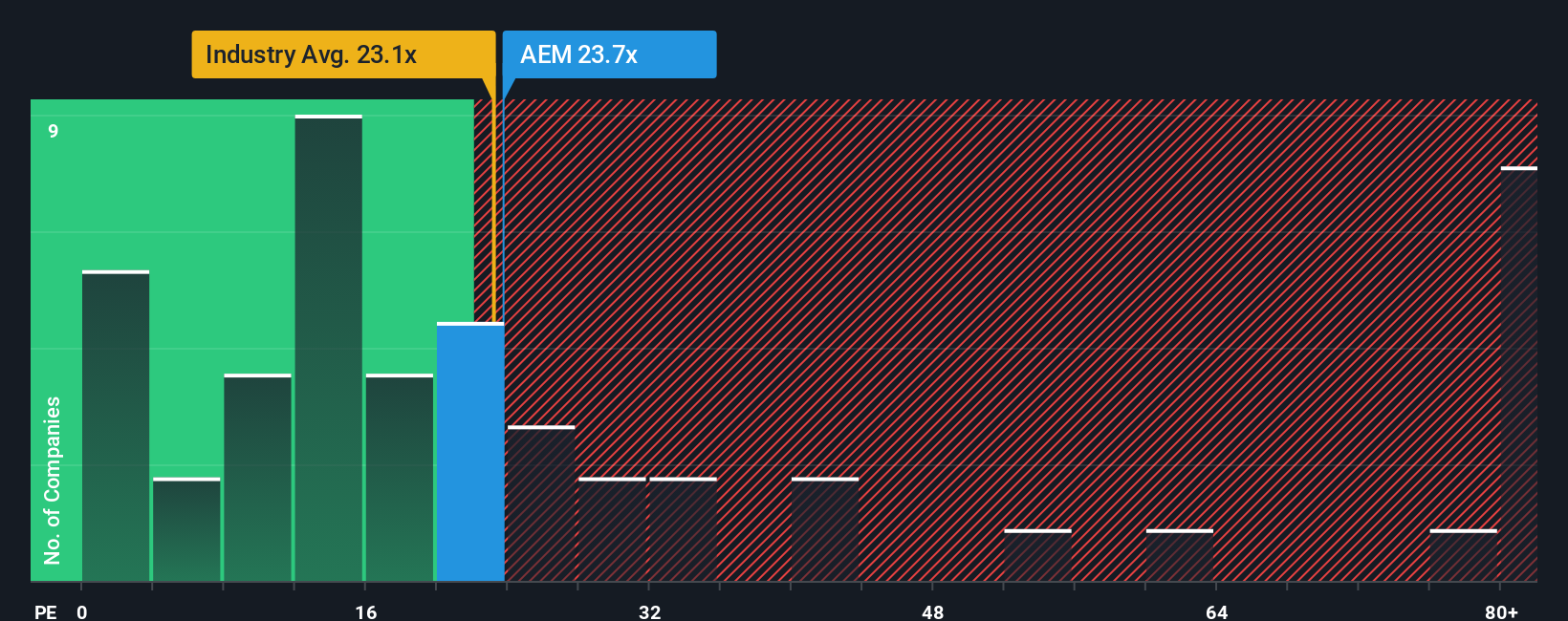

بالنسبة لشركة مربحة مثل شركة أغنيكو إيغل ماينز، يُعدّ مُضاعف الربحية (P/E) وسيلةً مفيدةً لفهم ما تدفعه مقابل كل دولار من الأرباح. فهو يربط سعر السهم مباشرةً بالأرباح الحالية، وهو ما يستخدمه العديد من المستثمرين كمعيار سريع لمقارنة البدائل.

يعتمد تحديد نسبة السعر إلى الأرباح "الطبيعية" على نظرة السوق إلى إمكانات نمو الشركة ومخاطرها. فارتفاع معدل النمو المتوقع أو انخفاض المخاطر المتصورة قد يبرر نسبة أعلى، بينما يرتبط تباطؤ النمو أو ارتفاع المخاطر عادةً بنسبة أقل.

تُتداول أسهم شركة أغنيكو إيغل ماينز حاليًا بنسبة سعر إلى ربحية تبلغ 24.29 ضعفًا. وهذا أقل بقليل من متوسط قطاع المعادن والتعدين البالغ 25.28 ضعفًا، وأقل أيضًا من متوسط الشركات النظيرة البالغ 32.30 ضعفًا. ويُشير موقع Simply Wall St إلى أن النسبة العادلة لأغنيكو إيغل ماينز تبلغ 24.05 ضعفًا، وهي النسبة التي يقترحها النموذج بناءً على عوامل مثل نمو الأرباح، والقطاع، وهامش الربح، والقيمة السوقية، والمخاطر.

يتجاوز مؤشر النسبة العادلة مجرد مقارنة مع الشركات المماثلة أو في نفس القطاع، لأنه يأخذ في الاعتبار العوامل الخاصة بكل شركة بدلاً من افتراض حل واحد يناسب الجميع. وبما أن نسبة السعر إلى الأرباح الفعلية تبلغ 24.29 ضعفًا، وهي قريبة جدًا من النسبة العادلة البالغة 24.05 ضعفًا، فإن سعر السهم يبدو متوافقًا تقريبًا مع توقعات النموذج.

النتيجة: صحيح تقريبًا

نسبة السعر إلى الأرباح لا تعكس الصورة كاملة، ولكن ماذا لو كانت الفرصة الحقيقية تكمن في مكان آخر؟ ابدأ بالاستثمار في الشركات العريقة، لا في المديرين التنفيذيين. اكتشف أفضل 23 شركة يقودها مؤسسوها .

حسّن عملية اتخاذ قراراتك: اختر قصتك الخاصة في مناجم إيجل من شركة أغنيكو

ذكرنا سابقًا أن هناك طريقة أفضل لفهم التقييم، لذا دعونا نقدم لكم "السرديات". تتيح لكم هذه السرديات ربط قصة واضحة حول شركة "أغنيكو إيغل ماينز" ببياناتكم الخاصة بالقيمة العادلة، والإيرادات المستقبلية، والأرباح، وهوامش الربح. يمكنكم بعد ذلك ربط هذه القصة بتوقعات مالية، وأخيرًا بالقيمة العادلة التي يمكنكم مقارنتها بسعر اليوم.

في صفحة مجتمع Simply Wall St، يستخدم ملايين المستثمرين Narratives كأداة سهلة لوضع افتراضاتهم الخاصة ومعرفة كيف تترجم وجهة نظرهم إلى قيمة عادلة يتم تحديثها تلقائيًا عند إضافة أرباح أو أخبار أو توجيهات جديدة إلى المنصة.

تساعدك الروايات أيضًا في تحديد ما يجب فعله بهذه المعلومات، لأنه يمكنك أن ترى بنظرة سريعة ما إذا كانت القيمة العادلة الخاصة بك أعلى أو أقل من سعر السوق الحالي، ثم تحكم بنفسك ما إذا كانت الفجوة كبيرة بما يكفي لتكون مهمة.

على سبيل المثال، بالنسبة لشركة أغنيكو إيغل ماينز، قد تشير إحدى الروايات إلى قيمة عادلة تبلغ حوالي 221.67 دولارًا أمريكيًا، بينما تشير رواية أخرى أكثر تحفظًا إلى قيمة أقرب إلى 110.25 دولارًا أمريكيًا. وهذا يوضح كيف يمكن لمستثمرين اثنين ينظران إلى الشركة نفسها أن يصلا إلى نتائج مختلفة تمامًا بمجرد توضيح افتراضاتهما.

بالنسبة لـ Agnico Eagle Mines، سنجعل الأمر سهلاً للغاية بالنسبة لك من خلال معاينات لاثنين من أبرز روايات Agnico Eagle Mines:

القيمة العادلة في هذا السياق الصعودي: 221.67 دولارًا أمريكيًا للسهم

الفجوة عن تلك القيمة العادلة عند سعر السهم الأخير البالغ 216.59 دولارًا أمريكيًا: أقل بنحو 2.3% من القيمة العادلة المذكورة.

افتراض نمو الإيرادات في هذا السياق: 12.38% سنوياً

- يفترض هذا أن ارتفاع أسعار الذهب، وتوسع الاحتياطيات، وتنفيذ المشاريع تدعم زيادة الإيرادات والهوامش والقدرة على تحقيق الأرباح على المدى الطويل.

- يتضمن ذلك تحقيق مكاسب مستمرة في الكفاءة وتوفير التكاليف، مع التركيز على المناطق القضائية المستقرة نسبياً وشراكة الطاقة النظيفة عبر وصلة الألياف الكهرومائية في كيفاليك.

- يدرك المخاطر الرئيسية المتعلقة بتراجع أسعار الذهب، وتأخير المشاريع، ودرجات الذهب، وتضخم التكاليف، مع استمرار استنتاجه بأن السعر الحالي يقع دون مسار القيمة العادلة هذا.

القيمة العادلة في هذا السيناريو الهبوطي: 110.25 دولار أمريكي للسهم

الفجوة بين القيمة العادلة وسعر السهم الحالي البالغ 216.59 دولارًا أمريكيًا: حوالي 96.4% أعلى من القيمة العادلة المذكورة.

افتراض نمو الإيرادات في هذا السياق: 10.13% سنوياً

- ويشير إلى ارتفاع أسعار الفائدة الحقيقية وتغير تفضيلات المستثمرين كعوامل معاكسة محتملة لأسعار الذهب، مما قد يؤثر سلباً على الإيرادات والهوامش والأرباح.

- يركز على مخاطر المشاريع والتنظيمات والمخاطر البيئية المرتبطة بالتطورات واسعة النطاق والتركيز الجغرافي، مع احتمال ارتفاع التكاليف أو حدوث تأخيرات.

- يقر بأن شركة Agnico Eagle Mines لديها قاعدة أصول قوية وملف ESG جيد، لكنها لا تزال تصل إلى قيمة عادلة أقل بكثير من سعر السهم الحالي.

عند النظر إلى هذين السيناريوهين معًا، ستحصل على نطاق واضح للتفكير. يفترض أحدهما أن السعر الحالي أقل بقليل من مسار قيمته العادلة، بينما يرى الآخر أن السهم يتداول بسعر أعلى بكثير مما تدعمه افتراضات أكثر حذرًا. سيقع رأيك الشخصي بشأن شركة أغنيكو إيغل ماينز في مكان ما بين هذين السيناريوهين، وذلك بناءً على كيفية تقييمك لأسعار الذهب، وتنفيذ المشروع، والمخاطر.

إذا كنت ترغب في معرفة كيف يقوم المستثمرون الآخرون بصياغة هذه المقايضة، فإن الروايات الكاملة تمثل خطوة تالية مفيدة لاختبار افتراضاتك وتوقعاتك السعرية.

هل تعتقد أن هناك المزيد من التفاصيل حول شركة أغنيكو إيغل ماينز؟ تفضل بزيارة مجتمعنا للاطلاع على آراء الآخرين!

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.