هل فات الأوان للتفكير في علي بابا بعد انتعاشها في عام 2025 وأخبار إعادة الهيكلة؟

علي بابا القابضة م.ض ADR BABA | 0.00 |

- إذا تساءلت يومًا ما إذا كان سعر سهم مجموعة علي بابا القابضة عند 158.32 دولارًا لا يزال صفقة جيدة أو إذا تم تسعير معظم المزايا بالفعل، فأنت في المكان المناسب لتوضيح هذا السؤال بهدوء ووضوح.

- وارتفع السهم بنسبة 86.4% حتى الآن هذا العام و87.3% خلال الأشهر الـ12 الماضية، على الرغم من أنه انخفض بنسبة 3.9% في الأيام الثلاثين الماضية ولا يزال أقل بنسبة 37.0% من مستواه قبل خمس سنوات، وهو ما يشير إلى إمكانية التعافي والشكوك المستمرة في السوق.

- ركزت عناوين الأخبار الأخيرة على إعادة هيكلة علي بابا الجارية وتحويلها إلى وحدات أعمال منفصلة، وتجديد التركيز على قطاعي التجارة الإلكترونية والحوسبة السحابية الأساسيين. ويرى المستثمرون في ذلك وسيلةً لإطلاق العنان للقيمة الكامنة وتحسين الأداء. في الوقت نفسه، خففت التحولات في النبرة التنظيمية الصينية والجهود المبذولة لتعزيز النمو المحلي من حدة المخاطر الكلية التي أثرت سلبًا على المعنويات في السنوات السابقة.

- في إطار عملنا، حصلت علي بابا على تقييم ٥ من ٦ ، مما يشير إلى أنها تبدو مقومة بأقل من قيمتها الحقيقية في معظم المقاييس. سنتناول بعد ذلك كيفية وصول مناهج التقييم المختلفة إلى هذا الرأي، مع الإشارة إلى نهج أكثر شمولية للتفكير في القيمة، والذي سنعود إليه في النهاية.

النهج 1: تحليل التدفق النقدي المخصوم (DCF) لمجموعة علي بابا القابضة

يُقدّر نموذج التدفق النقدي المخصوم قيمة الشركة من خلال توقع التدفقات النقدية التي يُمكن أن تُدرّها مستقبلاً، ثم خصم هذه التدفقات إلى قيمتها الحالية. بالنسبة لمجموعة علي بابا القابضة، يعتمد هذا النموذج على نهج من مرحلتين لنسبة التدفق النقدي الحر إلى حقوق الملكية، مبني على توقعات التدفق النقدي بالين الصيني.

بلغ التدفق النقدي الحر لشركة علي بابا خلال آخر اثني عشر شهرًا حوالي 50.9 مليار يوان صيني، ويتوقع المحللون نموًا ملحوظًا مع نمو أعمال الشركة. تجمع شركة سيمبلي وول ستريت تقديرات المحللين للسنوات القليلة القادمة مع تقديراتها الخاصة، مما ينتج عنه تدفق نقدي حر متوقع يبلغ حوالي 406.5 مليار يوان صيني في عام 2035، مع تعديله إلى الوضع الحالي باستخدام معدل خصم مناسب.

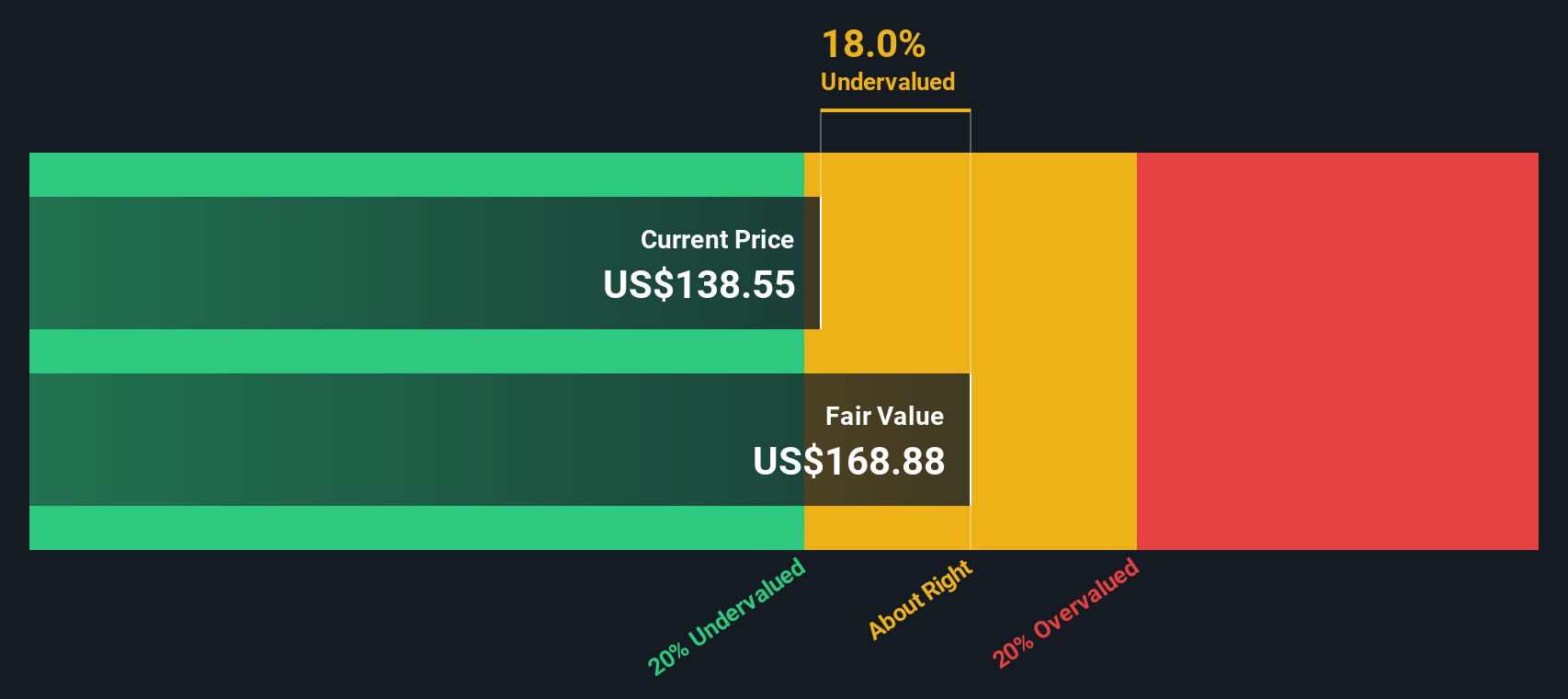

بجمع هذه التدفقات النقدية المخصومة معًا، تُقدَّر القيمة الجوهرية للسهم بنحو 267.17 دولارًا أمريكيًا، مقارنةً بسعره الحالي البالغ حوالي 158.32 دولارًا أمريكيًا. هذا يعني أن السهم يُتداول بخصم يقارب 40.7% من قيمته المستندة إلى التدفقات النقدية المخصومة، مما يشير إلى أن السوق لا يزال يُقدِّر بحذرٍ كبيرٍ على الرغم من توقعات تدفقات نقدية أقوى.

النتيجة: أقل من قيمتها الحقيقية

يشير تحليلنا للتدفقات النقدية المخصومة (DCF) إلى أن مجموعة علي بابا القابضة مقومة بأقل من قيمتها الحقيقية بنسبة 40.7%. تابع هذا في قائمة مراقبتك أو محفظتك ، أو اكتشف 906 أسهم أخرى مقومة بأقل من قيمتها الحقيقية بناءً على التدفقات النقدية .

النهج الثاني: سعر سهم مجموعة علي بابا مقابل الأرباح

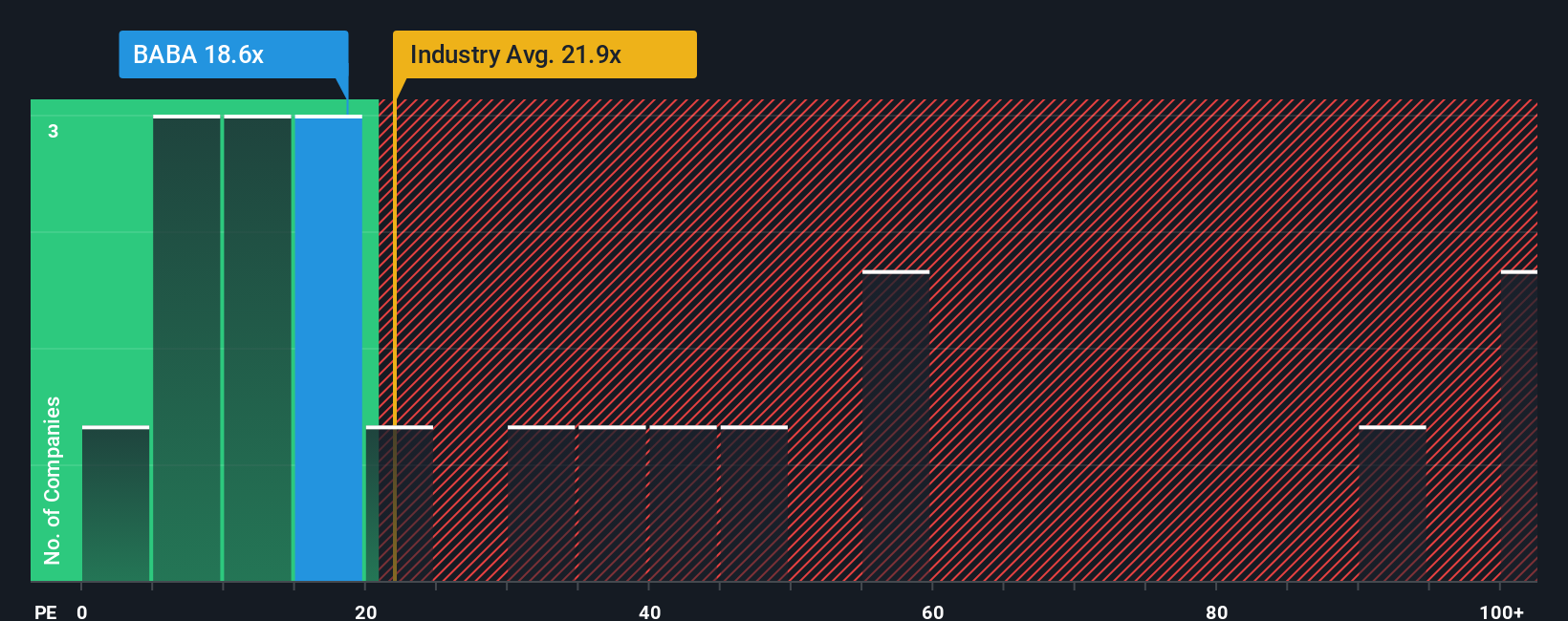

بالنسبة للشركات المربحة مثل مجموعة علي بابا القابضة، يُعدّ مُعدَّل السعر إلى الأرباح (PE) لمحةً سريعةً عن المبلغ الذي يرغب المستثمرون في دفعه اليوم مقابل كل دولار من الأرباح الحالية. فهو يُلخص التوقعات بشأن النمو والمخاطر المستقبلية في رقم واحد قابل للمقارنة.

بشكل عام، تميل الشركات الأسرع نموًا والأقل مخاطرة إلى التداول بمضاعفات ربحية أعلى، بينما عادةً ما تتداول الشركات الأبطأ والأكثر تقلبًا بمضاعفات أقل. يُتداول سهم علي بابا حاليًا بمضاعف ربحية يبلغ حوالي 19.9 ضعف، وهو ما يتماشى تقريبًا مع متوسط قطاع التجزئة متعدد الخطوط البالغ حوالي 19.8 ضعف، ولكنه أقل بكثير من متوسط الشركات المماثلة الأوسع نطاقًا البالغ حوالي 37.5 ضعف. هذا يشير إلى أن السوق يمنحه خصمًا كبيرًا مقارنةً بالعديد من الأسهم المماثلة.

يُقدّر إطار عمل "النسبة العادلة" لشركة "سيمبلي وول ستريت" مضاعف السعر إلى الربحية الذي يُمكن للشركة تداوله بشكل معقول بالنظر إلى توقعات نمو أرباحها، وهوامش ربحها، وقطاعها، وقيمتها السوقية، وملف المخاطر. بالنسبة لشركة "علي بابا"، تبلغ هذه النسبة العادلة 30.8 ضعفًا، مقارنةً بـ 19.9 ضعفًا حاليًا. ولأن هذا النهج مُصمّم خصيصًا لأساسيات "علي بابا" نفسها، وليس لمقارنات عامة مع الشركات المماثلة، فإنه يُقدّم رؤية أكثر دقة. وبناءً على ذلك، تبدو الأسهم مُقوّمة بأقل من قيمتها الحقيقية بشكل ملحوظ.

النتيجة: أقل من قيمتها الحقيقية

نسب السعر إلى العائد تحكي قصة واحدة، ولكن ماذا لو كانت الفرصة الحقيقية تكمن في مكان آخر؟ اكتشف 1442 شركة يراهن فيها المطلعون على نمو هائل .

قم بتطوير عملية اتخاذ القرار لديك: اختر سردك الخاص بمجموعة علي بابا القابضة

ذكرنا سابقًا أن هناك طريقة أفضل لفهم التقييم، لذا دعنا نقدم لك السرديات، وهي قصص بسيطة تنشئها عن شركة تربط وجهة نظرك لمستقبلها (الإيرادات والأرباح والهوامش) بتوقعات مالية وفي النهاية بتقدير القيمة العادلة الذي يمكنك مقارنته بسعر السهم اليوم.

على صفحة مجتمع Simply Wall St، تعد القصص أداة سهلة الوصول يستخدمها ملايين المستثمرين لتوضيح سبب اعتقادهم بأن أداء شركة ما سيكون بطريقة معينة، وترجمة هذه القصة إلى أرقام، ثم معرفة ما إذا كان السهم يبدو رخيصًا أو باهظ الثمن نسبيًا لقيمته العادلة، مع تحديث هذه القصص تلقائيًا مع وصول أرباح وأخبار وبيانات جديدة.

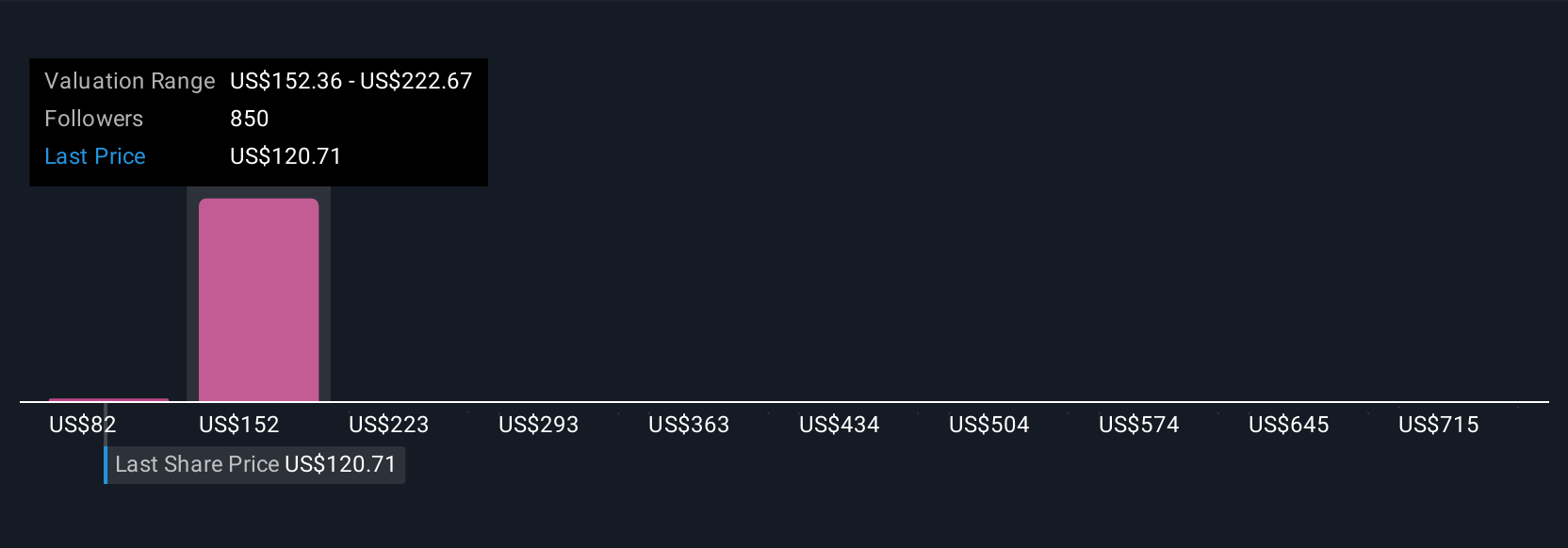

بالنسبة لشركة علي بابا، على سبيل المثال، قد يضع أحد المستثمرين تقييمًا حذرًا يركز على التوترات التجارية والضغوط التنظيمية وتباطؤ النمو، مما يقوده إلى قيمة عادلة تقترب من 107 دولارات للسهم، ويقرر الانتظار أو تخفيضه. وقد يركز مستثمر آخر على تسريع زخم الحوسبة السحابية والذكاء الاصطناعي، ومتانة التجارة الإلكترونية، وتحسين الهوامش، ليصل إلى قيمة عادلة تقترب من 197 دولارًا للسهم، ويرى أن السهم لا يزال يتمتع بإمكانيات نمو كبيرة عند مستوياته الحالية.

ومع ذلك، بالنسبة لمجموعة علي بابا القابضة، فإننا سنجعل الأمر سهلاً للغاية بالنسبة لك من خلال معاينات لسرديتين رائدتين لمجموعة علي بابا القابضة:

القيمة العادلة: 196.83 دولارًا

انخفاض القيمة الضمني مقابل السعر الحالي: 19.6%

توقعات نمو الإيرادات: 8.79%

- يرى البعض أن علي بابا سوف تستفيد على المدى الطويل من الاستثمارات الضخمة في الذكاء الاصطناعي والحوسبة السحابية والتجارة السريعة، حيث من المتوقع أن تعمل هذه المبادرات على تسريع الإيرادات وتوسيع الهوامش بمجرد توسيع نطاقها.

- يسلط الضوء على تكامل النظام البيئي عبر التجارة الإلكترونية والخدمات المحلية وبرامج الولاء كمحرك لزيادة مشاركة المستخدم والبيع المتبادل والقيمة مدى الحياة.

- يعترف بضغط الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك على المدى القصير والتدفق النقدي الحر من الإنفاق الرأسمالي الضخم والإنفاق التشغيلي، لكنه يزعم أن الطلب العلماني والكفاءة المحسنة يبرران قيمة عادلة أعلى.

القيمة العادلة: 107.09 دولارًا

المبالغة الضمنية في التقييم مقابل السعر الحالي: 47.8%

توقعات نمو الإيرادات: 14.12%

- يطبق إطار التدفقات النقدية المخصومة والذي يشير، حتى مع النمو القوي وصافي النقد الكبير، إلى قيمة عادلة أقل بكثير من سعر السهم اليوم.

- يؤكد على المخاطر الكلية والجيوسياسية، بما في ذلك التوترات التجارية بين الولايات المتحدة والصين، والضغوط التنظيمية والتعرض للعملة، باعتبارها عوامل محتملة تعيق التقييم.

- ويرى التقرير أن هناك زخمًا قويًا في مجالات الذكاء الاصطناعي والحوسبة السحابية والتجارة الإلكترونية، لكنه يزعم أن هذه الإيجابيات تم تسعيرها بالفعل، مما يترك هامشًا محدودًا من الأمان عند المستويات الحالية.

بالرجوع إلى الوراء، تُظهر هذه الروايات المتناقضة كيف أن الافتراضات المختلفة حول الجدول الزمني لعوائد الذكاء الاصطناعي والحوسبة السحابية لشركة علي بابا، وكثافة المنافسة، والمخاطر الكلية، لا تزال تستند إلى نفس البيانات الأساسية. يكمن السر في تحديد أي قصة، أو مزيج من القصص، يتوافق بشكل أفضل مع رؤيتك للمستقبل، ثم تتبع كيف تُعزز المعلومات الجديدة هذه الرواية أو تُشكك فيها بمرور الوقت.

هل تعتقد أن هناك المزيد من التفاصيل حول مجموعة علي بابا القابضة؟ تفضل بزيارة مجتمعنا للاطلاع على آراء الآخرين!

هذه المقالة من سيمبلي وول ستريت عامة بطبيعتها. نقدم تحليلات مبنية على بيانات تاريخية وتوقعات محللين فقط، باستخدام منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.