هل فات الأوان للنظر في الاستثمار في شركة أمازون (AMZN) بعد ارتفاع سعر سهمها بنسبة 39% خلال عام واحد؟

أمازون دوت كوم AMZN | 0.00 |

- إذا كنت تتساءل عما إذا كان سعر Amazon.com البالغ 265.06 دولارًا أمريكيًا لا يزال معقولًا أم أنه يعكس بالفعل الكثير من التفاؤل، فإن هذا التحليل سيساعدك على صياغة هذا السؤال بوضوح.

- حقق السهم عوائد بنسبة 3.9% خلال الأيام السبعة الماضية، و27.3% خلال الثلاثين يومًا الماضية، و17.0% منذ بداية العام، و39.4% خلال العام الماضي. وهذا يثير تساؤلات حول مدى انعكاس القيمة الحقيقية للسهم في سعره.

- ركزت التغطية الإخبارية الأخيرة على الدور الواسع الذي تلعبه أمازون في التجارة الإلكترونية، وخدمات الحوسبة السحابية، وغيرها من القطاعات. وغالبًا ما تربط التحليلات هذه الأنشطة التجارية بتغير التوقعات المتعلقة بسهم الشركة. هذا السياق مهم عند النظر إلى الأداء الأخير، لأن توجهات المستثمرين تجاه هذه المجالات التجارية قد تؤثر على نظرتهم إلى السعر الذي يدفعونه اليوم.

- حصلت شركة أمازون حاليًا على تقييم 3 من 6. ستتناول الأقسام التالية كيفية تفسير مناهج التقييم المختلفة لهذا التقييم، وستقترح طريقة أكثر شمولية للتفكير في القيمة تجمع الصورة الكاملة.

الأسلوب الأول: تحليل التدفقات النقدية المخصومة لشركة أمازون.كوم

يعتمد نموذج التدفقات النقدية المخصومة (DCF) على تقديرات التدفقات النقدية التي يمكن أن تحققها الشركة في المستقبل، ثم يقوم بخصم هذه التدفقات النقدية إلى قيمتها الحالية بالدولار. بمعنى آخر، يسأل هذا النموذج عن القيمة المعقولة لتدفقات نقدية مستقبلية في الوقت الراهن.

بالنسبة لشركة أمازون، يعتمد النموذج المستخدم هنا على منهجية التدفق النقدي الحر إلى حقوق الملكية على مرحلتين، استنادًا إلى توقعات التدفق النقدي. يبلغ التدفق النقدي الحر خلال الاثني عشر شهرًا الماضية حوالي 37.1 مليار دولار. يقدم المحللون تقديرات للتدفق النقدي الحر للسنوات القليلة القادمة، وتقوم منصة Simply Wall St باستقراء هذه التقديرات لفترات أطول. بناءً على ذلك، يُتوقع أن يبلغ التدفق النقدي الحر لعام 2030 مبلغ 208.5 مليار دولار، مع سلسلة من التوقعات السنوية بين الآن وعام 2035، مُعبر عنها جميعًا بالدولار الأمريكي ومُخصومة إلى قيمتها الحالية.

عند جمع التدفقات النقدية المخصومة، تبلغ القيمة الجوهرية المقدرة 450.28 دولارًا أمريكيًا للسهم الواحد. وبالمقارنة مع سعر السهم الحالي البالغ 265.06 دولارًا أمريكيًا، يشير النموذج إلى خصم جوهري بنسبة 41.1%، مما يجعل الأسهم تبدو مقومة بأقل من قيمتها الحقيقية وفقًا لهذا التحليل.

النتيجة: مُقَيَّم بأقل من قيمته الحقيقية

تشير تحليلاتنا للتدفقات النقدية المخصومة (DCF) إلى أن أسهم أمازون مقومة بأقل من قيمتها الحقيقية بنسبة 41.1%. تابع هذا السهم في قائمة مراقبتك أو محفظتك الاستثمارية ، أو اكتشف 51 سهماً آخر عالي الجودة مقوم بأقل من قيمته الحقيقية .

النهج الثاني: سعر سهم أمازون مقابل أرباحه

بالنسبة للشركات المربحة، يُعدّ مُضاعف الربحية (P/E) مؤشراً مختصراً مفيداً يُبيّن المبلغ الذي يدفعه المستثمرون حالياً مقابل كل دولار من الأرباح. وهو مؤشر سهل القراءة، ويربط سعر السهم مباشرةً بالربحية النهائية، التي عادةً ما تُحفّز العوائد على المدى الطويل.

يعتمد تحديد نسبة السعر إلى الأرباح "الطبيعية" جزئياً على سرعة نمو الأرباح المتوقعة ومدى المخاطرة التي تبدو عليها هذه الأرباح. عادةً ما تدعم توقعات النمو المرتفعة وانخفاض المخاطر المتصورة نسبة سعر إلى أرباح أعلى، بينما يميل النمو الأضعف والمخاطر الأعلى إلى الانعكاس في نسبة أقل.

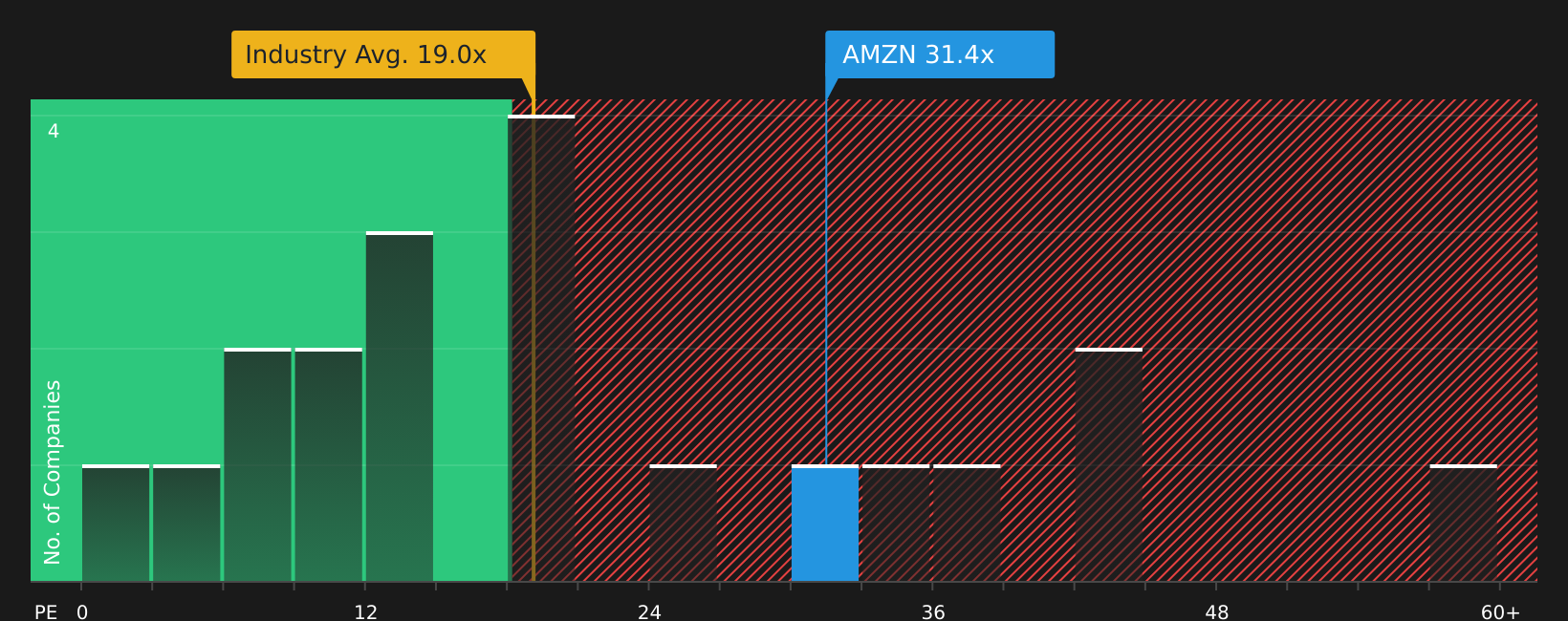

تُتداول أسهم أمازون حاليًا بنسبة سعر إلى ربحية تبلغ 31.4 ضعفًا. وهذا أعلى من متوسط نسبة السعر إلى الربحية في قطاع تجارة التجزئة متعددة السلاسل البالغ 19.5 ضعفًا، وأعلى من متوسط الشركات المنافسة البالغ 27.5 ضعفًا. كما تُحسب منصة Simply Wall St نسبة "القيمة العادلة" الخاصة بها لأمازون، والتي تبلغ 38.6 ضعفًا، وهي نسبة السعر إلى الربحية المتوقعة بالنظر إلى عوامل مثل معدل نمو أرباحها، وقطاعها، وهوامش الربح، وقيمتها السوقية، والمخاطر الخاصة بها.

يُعدّ هذا المقياس العادل أكثر دقةً من مجرد مقارنات مع الشركات النظيرة أو مع شركات القطاع، لأنه يُراعي خصائص الشركة المحددة بدلاً من افتراض أن جميع تجار التجزئة يستحقون مضاعفات مماثلة. وتشير مقارنة نسبة السعر إلى الأرباح الحالية البالغة 31.4 ضعفًا مع المقياس العادل البالغ 38.6 ضعفًا إلى أن أسهم أمازون تتداول دون المستوى المُتوقع.

النتيجة: مُقَيَّم بأقل من قيمته الحقيقية

نسبة السعر إلى الأرباح لا تعكس الصورة كاملة، ولكن ماذا لو كانت الفرصة الحقيقية تكمن في مكان آخر؟ ابدأ بالاستثمار في الشركات العريقة، لا في المديرين التنفيذيين. اكتشف أفضل 18 شركة يقودها مؤسسوها .

حسّن عملية اتخاذ قراراتك: اختر روايتك الخاصة على موقع أمازون.كوم

ذكرنا سابقاً أن هناك طريقة أفضل لفهم التقييم. وهنا يأتي دور "السرديات"، وهي طريقة بسيطة لربط قصة واضحة حول أمازون بالأرقام التي تراها عادلة لإيراداتها وأرباحها وهوامش ربحها المستقبلية.

إنّ السرد هو في جوهره رؤيتك لكيفية تطور العمل، ويرتبط ارتباطًا مباشرًا بالتوقعات المالية، ثم بالقيمة العادلة. فبدلاً من الاكتفاء بالنظر إلى نسبة السعر إلى الأرباح أو مخرجات التدفقات النقدية المخصومة، ستفهم لماذا تُعدّ هذه الأرقام منطقية بالنسبة لك.

في موقع Simply Wall St، تظهر "الروايات" في صفحة "المجتمع" وهي مصممة لتكون سهلة الإعداد. يمكنك اختيار الافتراضات، والاطلاع على القيمة العادلة الضمنية، ومقارنتها بالسعر الحالي لمساعدتك في تحديد ما إذا كان موقع Amazon.com يبدو جذابًا، أو بسعره الكامل، أو باهظ الثمن من وجهة نظرك، دون الحاجة إلى جداول بيانات.

لأن السرديات على المنصة يتم تحديثها عند إضافة معلومات جديدة مثل الأخبار أو الأرباح، فإن قصتك وقيمتك العادلة تظلان محدثتين بدلاً من أن تكونا متجمدتين في الوقت الذي قمت فيه بتشغيل الأرقام لأول مرة.

على سبيل المثال، يفترض أحد تحليلات موقع Simply Wall St لشركة Amazon.com قيمة عادلة قدرها 151.21 دولارًا أمريكيًا بهوامش ربح 10% ونمو في الإيرادات بنسبة 7.2%، بينما يفترض تحليل آخر قيمة عادلة قدرها 500.00 دولارًا أمريكيًا بهوامش ربح 8.0416% ونمو في الإيرادات بنسبة 17.32%. يوضح هذا كيف يمكن لمستثمرين اثنين، باستخدام نفس الشركة، التوصل إلى استنتاجات مختلفة تمامًا، ولكنها مُفسَّرة بوضوح، حول قيمة أسهمها.

أما بالنسبة لموقع Amazon.com، فسنجعل الأمر سهلاً للغاية بالنسبة لك من خلال معاينات لاثنين من أبرز قصص Amazon.com:

القيمة العادلة: 450.00 دولار أمريكي للسهم الواحد

الخصم الضمني على تلك القيمة العادلة: 41.1%

معدل نمو الإيرادات المتوقع: 8.95%

- يصف المؤلف الضغط الحالي على هامش الربح بأنه خيار للاستثمار بكثافة في البنية التحتية للذكاء الاصطناعي والإعلان والتجارة الآلية، بهدف تعزيز القدرة على تحقيق الأرباح على المدى الطويل.

- يتم تقديم خدمات AWS والإعلان وعمليات البيع بالتجزئة الأكثر كفاءة باعتبارها محركات الربح الرئيسية، مع وضع المنتجات والأدوات المتعلقة بالذكاء الاصطناعي كوسائل لتعميق علاقات العملاء.

- يستند تقييم السهم البالغ 450.00 دولارًا أمريكيًا إلى وجهة النظر القائلة بأن الإنفاق الحالي يؤثر مؤقتًا على هوامش الربح المعلنة في حين أن اقتصاديات الأعمال الأساسية وقدرة الأرباح المستقبلية تظل قوية.

القيمة العادلة: 222.55 دولار أمريكي للسهم الواحد

علاوة ضمنية على تلك القيمة العادلة: 19.1%

معدل نمو الإيرادات المتوقع: 15.19%

- يسلط هذا السرد الضوء على كيفية ارتباط القدرة على تحقيق الأرباح ببائعي الطرف الثالث والإعلان وخدمات AWS، ولكنه يشير أيضًا إلى أن إعادة الاستثمار المكثف يمكن أن يثبط التدفق النقدي الحر لفترات طويلة.

- يتوقع المؤلف استمرار النمو في القطاعات الأساسية مثل البيع بالتجزئة عبر الإنترنت والحوسبة السحابية والإعلان، مع اعتبار مجالات مثل الاشتراكات بمثابة دعم للنظام البيئي بدلاً من كونها مراكز ربحية.

- وبقيمة عادلة تبلغ 222.55 دولارًا أمريكيًا للسهم الواحد، فإن الاستنتاج هو أن التسعير الحالي يعكس بالفعل افتراضات قوية للنمو طويل الأجل والهامش، مما يترك مجالًا أقل للارتفاع في هذه المجموعة من التوقعات.

بجمعهما معًا، يمنحك هذان السردان نطاقًا عمليًا من النتائج للمقارنة مع توقعاتك الخاصة حول نمو شركة أمازون وإعادة استثمارها وملف ربحيتها.

إذا كنت ترغب في معرفة كيف يقوم المستثمرون الآخرون بصياغة افتراضاتهم، إلى جانب الأرقام التفصيلية التي تدعم توقعاتهم، فمن الجدير مراجعة المزيد من روايات المجتمع وتتبع كيفية تطورها مع ظهور معلومات جديدة.

لمعرفة كيف ترتبط هذه النتائج بالنمو طويل الأجل والمخاطر والتقييم، اطلع على مجموعة كاملة من روايات المجتمع الخاصة بشركة Amazon.com على موقع Simply Wall St. أضف الشركة إلى قائمة مراقبتك أو محفظتك الاستثمارية حتى يتم تنبيهك عند تطور القصة.

هل تعتقد أن هناك المزيد من التفاصيل حول قصة أمازون؟ تفضل بزيارة مجتمعنا للاطلاع على آراء الآخرين!

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.