هل فات الأوان للنظر في شركة Apellis Pharmaceuticals (APLS) بعد ارتفاعها بنسبة 130% خلال عام واحد؟

Apellis Pharmaceuticals, Inc. APLS | 0.00 |

- إذا كنت تحاول معرفة ما إذا كان سعر شركة Apellis Pharmaceuticals جذابًا اليوم، فمن المفيد أن تبدأ بكيفية توافق القيمة السوقية الحالية مع الطرق المختلفة لتقدير القيمة العادلة.

- أغلق السهم عند 41.01 دولارًا أمريكيًا، محققًا عوائد بنسبة 0.1% خلال 7 أيام، و0.8% خلال 30 يومًا، و58.6% منذ بداية العام، و130.3% خلال العام الماضي، بينما انخفضت عوائده خلال 3 سنوات بنسبة 53.7%، وعوائده خلال 5 سنوات بنسبة 10.1%. هذا يُعطي صورةً مُتباينةً لمن يُفكّر في نقاط الدخول أو الخروج من السوق.

- ركزت العناوين الرئيسية الأخيرة المتعلقة بشركة أبيليس على خط إنتاجها وتقدمها في مجال اللوائح التنظيمية، مما يُفسر سبب إعادة تقييم السوق لسهمها. وتُقدم هذه الأخبار سياقًا هامًا لكل من العائد القوي خلال عام واحد والعائد الأضعف على مدى عدة سنوات.

- في قائمة تقييم Simply Wall St المكونة من 6 نقاط، حصلت شركة Apellis على نقطتين من أصل 6. ستتناول الأقسام التالية كيفية تفسير طرق التقييم المختلفة لهذه النتيجة، ثم نختتم بشرح كيفية ربط جميع مؤشرات التقييم هذه للحصول على رؤية أوضح وأشمل للسهم على المدى الطويل.

حصلت شركة Apellis Pharmaceuticals على تقييم 2/6 فقط في فحوصات التقييم التي أجريناها. اطلع على المؤشرات السلبية الأخرى التي رصدناها في تحليل التقييم الكامل .

النهج الأول: تحليل التدفقات النقدية المخصومة لشركة أبيليس للأدوية

يقوم نموذج التدفقات النقدية المخصومة، أو DCF، بتقدير قيمة السهم من خلال توقع التدفقات النقدية المستقبلية ثم خصمها إلى قيمتها الحالية باستخدام معدل العائد المطلوب.

بالنسبة لشركة أبيليس للأدوية، يعتمد النموذج المستخدم على نهج التدفق النقدي الحر إلى حقوق الملكية على مرحلتين، استنادًا إلى توقعات التدفق النقدي. بلغ التدفق النقدي الحر للشركة خلال الاثني عشر شهرًا الماضية حوالي 37.21 مليون دولار. وتشير تقديرات المحللين والاستقراءات اللاحقة إلى تدفق نقدي حر متوقع قدره 345.03 مليون دولار في عام 2030، مع توقعات تتراوح بين 38.07 مليون دولار في عام 2026 و863.89 مليون دولار في عام 2035، وذلك بالقيمة الدولارية.

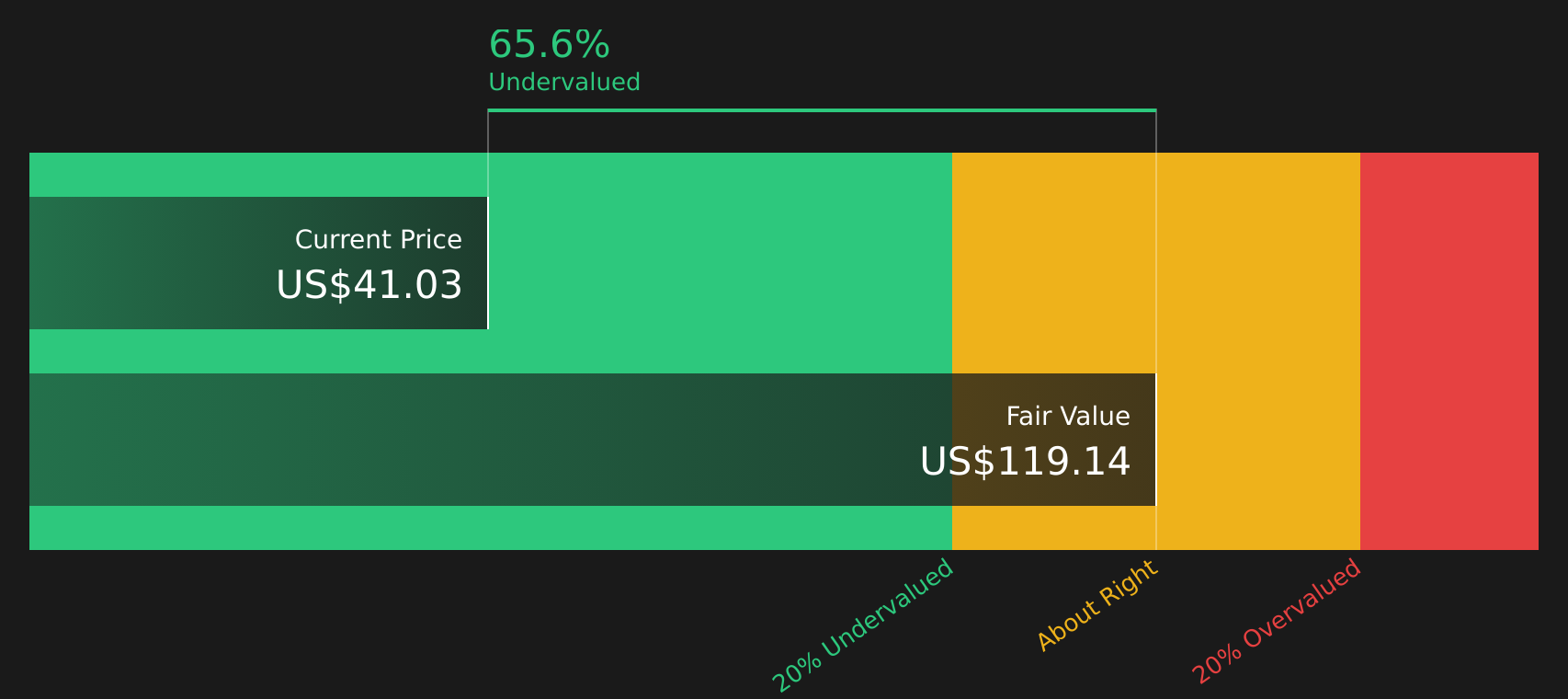

بعد خصم التدفقات النقدية المتوقعة، توصل النموذج إلى قيمة جوهرية تقديرية تبلغ 111.61 دولارًا أمريكيًا للسهم الواحد. وبالمقارنة مع سعر السهم الحالي البالغ 41.01 دولارًا أمريكيًا، تشير نتائج تحليل التدفقات النقدية المخصومة إلى أن السهم مقوم بأقل من قيمته الحقيقية بنسبة 63.3% بناءً على هذه الافتراضات.

النتيجة: مُقَيَّم بأقل من قيمته الحقيقية

تشير تحليلاتنا للتدفقات النقدية المخصومة (DCF) إلى أن أسهم شركة Apellis Pharmaceuticals مقومة بأقل من قيمتها الحقيقية بنسبة 63.3%. تابع هذه الأسهم في قائمة مراقبتك أو محفظتك الاستثمارية ، أو اكتشف 51 سهماً آخر عالي الجودة مقوم بأقل من قيمته الحقيقية .

النهج الثاني: مقارنة سعر سهم شركة أبيليس للأدوية مع أرباحها

بالنسبة للشركات الرابحة، يُعدّ مُضاعف الربحية (P/E) مؤشرًا مفيدًا لأنه يربط سعر السهم بالأرباح التي تدعمه. عادةً ما يقبل المستثمرون مُضاعف ربحية أعلى عندما يتوقعون نموًا أقوى في الأرباح أو مخاطر أقل، ومُضاعف ربحية أقل عندما يتوقعون نموًا أبطأ أو مخاطر أعلى. لذا، فإن ما يُعتبر مُضاعف ربحية "طبيعيًا" يرتبط ارتباطًا وثيقًا بهذه التوقعات.

تُتداول أسهم شركة أبيليس حاليًا بنسبة سعر إلى ربحية تبلغ 39.39 ضعفًا، مقارنةً بمتوسط قطاع التكنولوجيا الحيوية البالغ 17.75 ضعفًا، ومتوسط نسبة السعر إلى الربحية لمجموعة الشركات النظيرة البالغ 10.91 ضعفًا. ويُقدّر موقع Simply Wall St النسبة العادلة لأبيليس بـ 35.95 ضعفًا، وهو تقدير خاص به لما يُمكن أن تكون عليه نسبة السعر إلى الربحية بالنظر إلى معدل نمو أرباح أبيليس، وقطاعها، وهوامش ربحها، وقيمتها السوقية، وخصائص المخاطر لديها.

يُعدّ هذا المقياس العادل أكثر دقةً من مجرد مقارنة عادية بين الشركات المماثلة أو في نفس القطاع، لأنه يأخذ في الحسبان العوامل الخاصة بكل شركة بدلاً من افتراض أن جميع شركات التكنولوجيا الحيوية تستحق نفس المضاعف. فمقارنة نسبة السعر إلى الأرباح الحالية لشركة أبيليس البالغة 39.39 ضعفًا بالمقياس العادل البالغ 35.95 ضعفًا، تشير إلى أن السهم يُتداول بسعر أعلى من قيمته الحقيقية وفقًا لهذا المقياس.

النتيجة: مبالغ في تقييمها

نسبة السعر إلى الأرباح لا تعكس الصورة كاملة، ولكن ماذا لو كانت الفرصة الحقيقية تكمن في مكان آخر؟ ابدأ بالاستثمار في الشركات العريقة، لا في المديرين التنفيذيين. اكتشف أفضل 18 شركة يقودها مؤسسوها .

حسّن عملية اتخاذ قراراتك: اختر سردك الخاص بشركة أبيليس للأدوية

وقد ذكرنا سابقاً أن هناك طريقة أفضل لفهم التقييم، لذا فإن السرديات تستحق التقديم كطريقة بسيطة لربط وجهة نظرك حول شركة Apellis Pharmaceuticals بأرقام مثل الإيرادات المستقبلية والأرباح وهوامش الربح والقيمة العادلة.

إن السرد هو قصتك عن الشركة، مكتوبة بلغة بسيطة، والتي تتصل مباشرة بالتوقعات المالية وتقدير القيمة العادلة بدلاً من أن تكون منفصلة عن النماذج.

في صفحة مجتمع Simply Wall St، يتم إعداد الروايات بحيث يمكنك رؤية كيف تترجم قصة معينة حول Apellis إلى افتراضات مثل نمو الإيرادات وهوامش الربح ومضاعفات السعر إلى الأرباح والقيمة العادلة، ثم مقارنة تلك القيمة العادلة بسعر السهم الحالي للتفكير فيما إذا كان السهم يبدو رخيصًا أم باهظ الثمن في تلك القصة.

لأن السرديات على المنصة يتم تحديثها عند ورود معلومات جديدة مثل الأرباح أو قرارات إدارة الغذاء والدواء أو شروط الصفقات، فإنها تظل متوافقة مع أحدث البيانات بدلاً من أن تكون مجرد لقطة لمرة واحدة.

بالنسبة لشركة أبيليس، قد يتفق أحد المستثمرين مع وجهة النظر التي تشير إلى قيمة عادلة تبلغ حوالي 55 دولارًا أمريكيًا، أو حتى سعرًا مستهدفًا قدره 60 دولارًا أمريكيًا استنادًا إلى نمو قوي وهوامش ربح أعلى، بينما قد يميل مستثمر آخر إلى وجهة نظر أكثر حذرًا تستند إلى قيمة عادلة تقارب 19 دولارًا أمريكيًا. إن مقارنة هذه الآراء جنبًا إلى جنب يمكن أن تساعدك في تحديد أيها يبدو أكثر واقعية لاتخاذ قرارك.

أما بالنسبة لشركة Apellis Pharmaceuticals، فسنجعل الأمر سهلاً للغاية بالنسبة لك من خلال معاينات لاثنين من أبرز رواياتها:

ابدأ بسؤال نفسك عن أي نسخة من المستقبل تبدو أقرب إلى وجهة نظرك الخاصة، ثم استخدم ذلك لتحديد كيفية تفكيرك في سعر السهم الحالي البالغ 41.01 دولارًا أمريكيًا وإشارات DCF و P/E السابقة.

القيمة العادلة في هذا السرد الصعودي: 55.00 دولارًا أمريكيًا للسهم الواحد.

فجوة التسعير الضمنية مقارنة بسعر الإغلاق الأخير: حوالي 25.5% أقل من مستوى القيمة العادلة هذا.

افتراض نمو الإيرادات: 14.05% سنوياً.

- يرى أن شركتي إمبافيلي وسيفوفري تتمتعان بإمكانات قيادية طويلة الأمد في فئتيهما. وهذا من شأنه أن يدعم زيادة الإيرادات إذا ما تحقق الانتشار الواسع والاستخدام المستدام كما هو متوقع.

- يُسهم ذلك في زيادة هوامش الربح. ويتوقع المحللون في هذا السياق أن تنمو الأرباح مع ترسيخ الانضباط التشغيلي، وتقدم المشاريع قيد التنفيذ، وزيادة حجم الإنتاج.

- يتطلب ذلك الارتياح لمضاعف سعر/ربحية أعلى في المستقبل ونموًا كبيرًا في الأرباح بحلول عام 2028. كما يفترض أيضًا الثقة في أن مخاطر المنافسة والتسعير لن تعرقل القصة بشكل جوهري.

القيمة العادلة في هذا السرد الأكثر حذرًا: حوالي 40.93 دولارًا أمريكيًا للسهم الواحد.

فجوة التسعير الضمني مقارنة بسعر الإغلاق الأخير: السعر الحالي أعلى بنحو 0.2% من مستوى القيمة العادلة هذا.

افتراض نمو الإيرادات: 7.87% سنوياً.

- ويصنف التقرير شركة Apellis على أنها متوافقة بشكل عام مع توقعات المحللين، مع نمو من مؤشرات نادرة لأمراض الكلى والعين، ولكن مع توسع في الإيرادات والهوامش أكثر تواضعاً مما يفترضه الرأي المتفائل.

- يسلط الضوء على الاعتماد على SYFOVRE و EMPAVELI، والإنفاق المستمر على البحث والتطوير، والضغط المحتمل على الأسعار كعوامل قد تبقي السهم أقرب إلى قيمته العادلة إذا لم ترقَ التطورات التنفيذية أو السياسية إلى مستوى التوقعات.

- يفترض هذا النهج مضاعف ربحية مستقبلي مرتفع نسبياً لتبرير القيمة العادلة، إلى جانب مجموعة واسعة من نتائج الأرباح المحتملة التي تعكس اختلاف الآراء بين المحللين.

تستخدم كلتا الروايتين نفس العناصر الأساسية، لكنهما تتوصلان إلى رؤى مختلفة حول قيمة السهم ومدى واقعية النمو والربحية. الخطوة الأساسية بالنسبة لك هي تحديد أي مجموعة من الافتراضات تبدو أكثر منطقية، ثم التحقق مما إذا كان سعر السهم الحالي لا يزال منطقيًا بعد تطبيق تلك الافتراضات.

إذا كنت ترغب في الاطلاع على كيفية تطور هذه القصص في توقعات كاملة، بما في ذلك المخاطر التفصيلية وروابط التقييم التي تعود إلى أحدث سعر في السوق، لمعرفة كيف ترتبط هذه النتائج بالنمو طويل الأجل والمخاطر والتقييم، فراجع مجموعة كاملة من روايات المجتمع لشركة Apellis Pharmaceuticals على موقع Simply Wall St. أضف الشركة إلى قائمة مراقبتك أو محفظتك حتى يتم تنبيهك عند تطور القصة.

هل تعتقد أن هناك المزيد من التفاصيل حول شركة أبيليس للأدوية؟ تفضل بزيارة مجتمعنا للاطلاع على آراء الآخرين!

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.