هل فات الأوان للنظر في الاستثمار في شركة أريستا نتوركس (ANET) بعد ارتفاعها القوي على مدى عدة سنوات؟

Arista Networks, Inc. ANET | 126.68 | +1.47% |

- إذا كنت تتساءل عما إذا كان سعر أسهم شركة أريستا نتووركس جذابًا أم أنها مقومة بالكامل بالفعل، فإن المفتاح هو فهم ما يشير إليه سعر السهم الحالي فعليًا بشأن العمل.

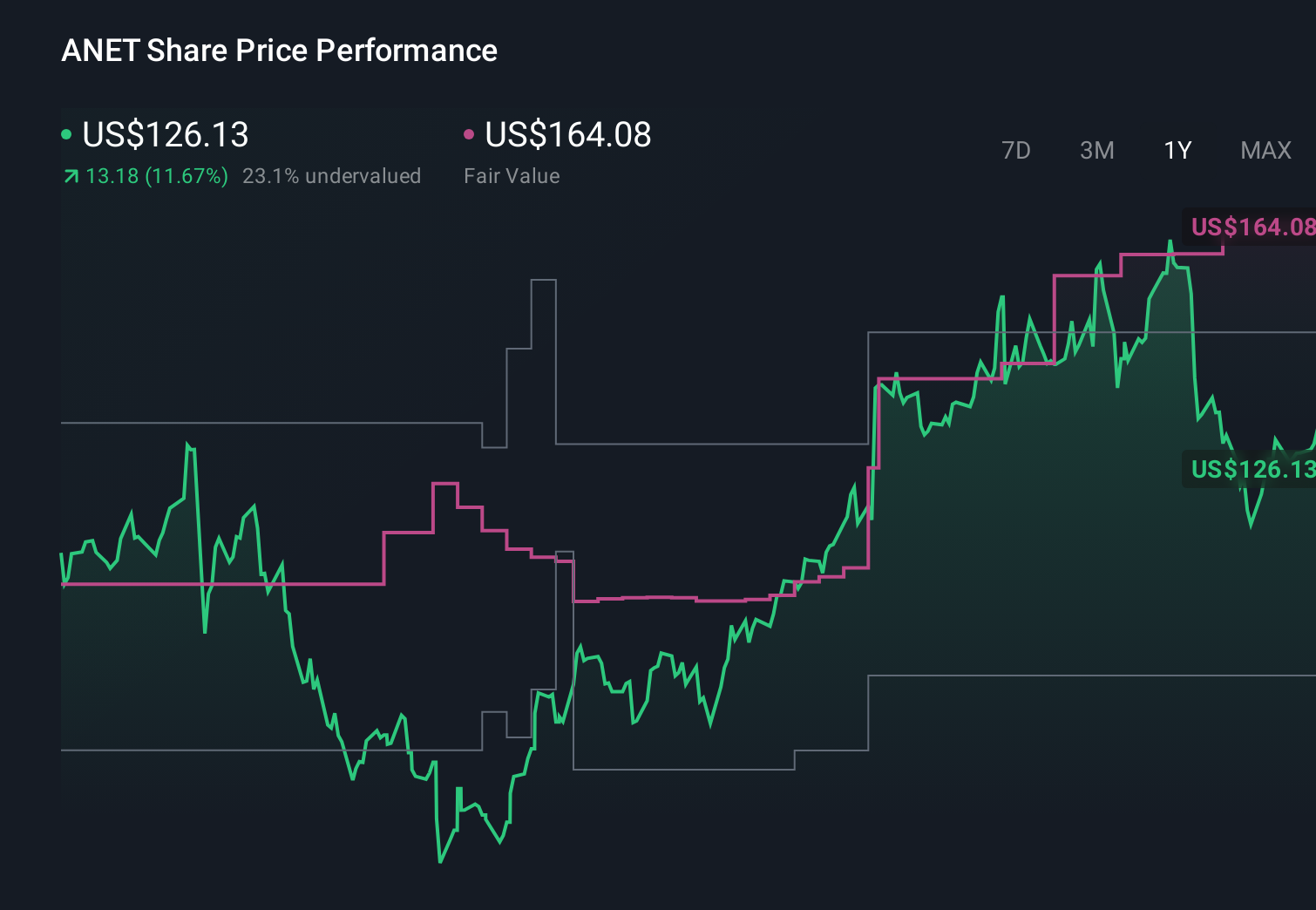

- أغلق السهم عند 125.09 دولارًا أمريكيًا، مع عوائد انخفاض بنسبة 3.8٪ على مدى 7 أيام، وانخفاض بنسبة 0.6٪ على مدى 30 يومًا، وانخفاض بنسبة 6.4٪ منذ بداية العام، ومكسب بنسبة 7.7٪ على مدى عام واحد، ومكسب بنسبة 335.1٪ على مدى 3 سنوات، ومكسب كبير جدًا على مدى 5 سنوات، مما قد يغير نظرة السوق إلى كل من الفرصة والمخاطرة.

- انصبّ الاهتمام مؤخراً على شركة أريستا، لا سيما دورها في مجال شبكات مراكز البيانات والبنية التحتية السحابية، حيث يدرس المستثمرون مدى تأثير الطلب على هذه التقنيات على التوقعات طويلة الأجل. ويساعد هذا السياق في تفسير سبب تأثر سعر السهم بشدة بتغير وجهات النظر حول إنفاق كبار عملاء الحوسبة السحابية والشركات.

- تُشير تقييماتنا الحالية إلى حصول شركة أريستا نتوركس على درجة 1 من 6. سنستعرض لاحقًا كيفية توافق الطرق المختلفة، مثل التدفقات النقدية المخصومة، والمضاعفات، ومقارنات الشركات النظيرة، قبل أن نختتم بنظرة شاملة لقيمة السهم تتجاوز الأرقام المعلنة.

حصلت شركة أريستا نتوركس على تقييم 1/6 فقط في فحوصات التقييم التي أجريناها. اطلع على المؤشرات السلبية الأخرى التي رصدناها في تحليل التقييم الكامل .

النهج الأول: تحليل التدفقات النقدية المخصومة (DCF) لشركة أريستا نتوركس

يأخذ نموذج التدفق النقدي المخصوم، أو DCF، النقد المتوقع أن تولده شركة Arista Networks في المستقبل ويخصم تلك التدفقات النقدية إلى اليوم لتقدير ما قد تكون عليه قيمة الشركة الآن من حيث الدولار.

بالنسبة لشركة أريستا، يعتمد النموذج المستخدم على منهجية التدفق النقدي الحر إلى حقوق الملكية على مرحلتين. يبلغ التدفق النقدي الحر خلال الاثني عشر شهرًا الماضية حوالي 4.08 مليار دولار. يقدم المحللون توقعات محددة لعدة سنوات، ثم يقوم موقع Simply Wall St باستقراء هذه التوقعات، ليصل التدفق النقدي الحر المتوقع إلى 6.88 مليار دولار في عام 2029. يمتد مسار النموذج لعشر سنوات من 4.60 مليار دولار في عام 2026 إلى 9.22 مليار دولار في عام 2035، مع خصم كل سنة إلى قيمتها الحالية.

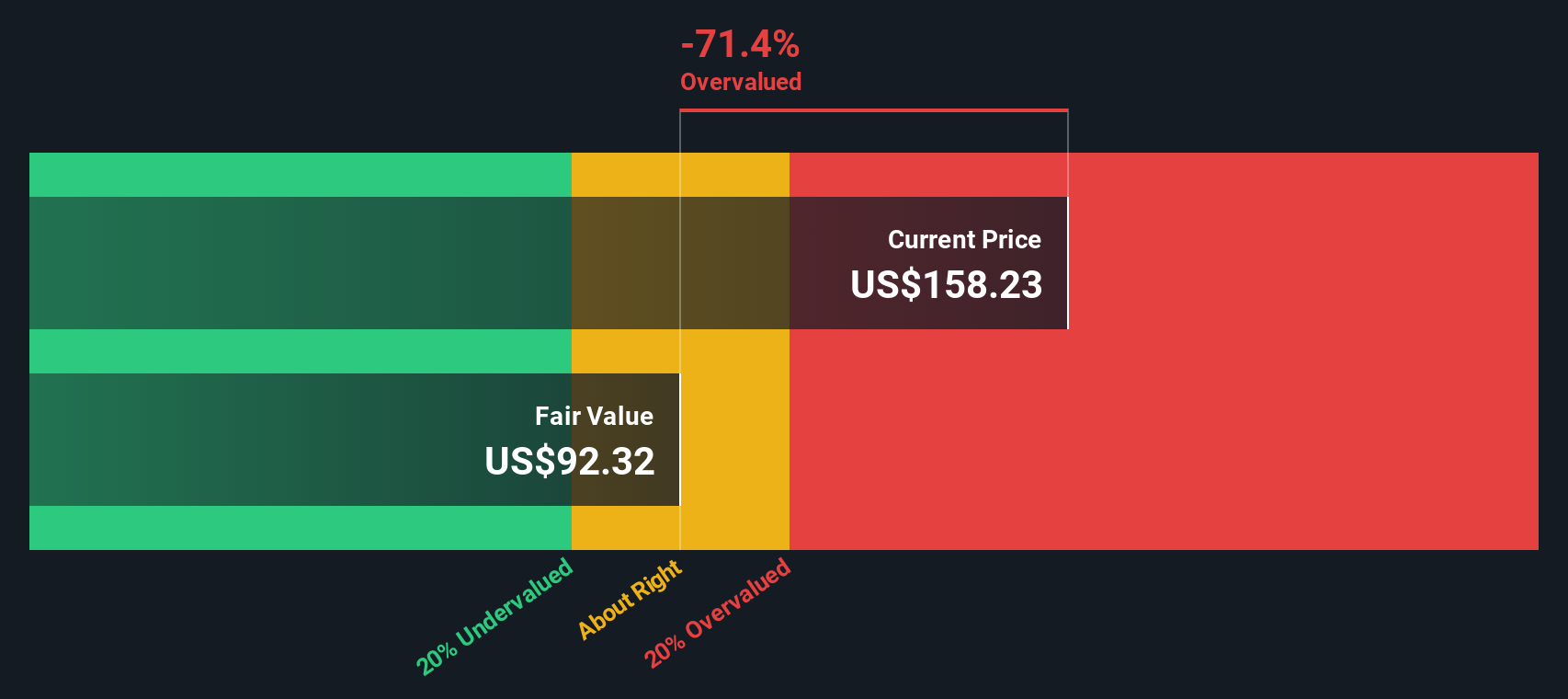

بجمع التدفقات النقدية المخصومة وتعديلها وفقًا لمساهمي الشركة، نحصل على قيمة جوهرية تقديرية تبلغ حوالي 109.89 دولارًا أمريكيًا للسهم الواحد، مقارنةً بسعر السهم الحالي البالغ 125.09 دولارًا أمريكيًا. وبناءً على هذا التحليل، تُعتبر أسهم شركة أريستا مُبالغًا في تقييمها بنسبة 13.8% تقريبًا، مما يعني أن السوق يتوقع تدفقات نقدية أقوى مما يفترضه هذا النموذج.

النتيجة: مبالغ في تقييمها

تشير تحليلاتنا للتدفقات النقدية المخصومة (DCF) إلى أن أسهم شركة أريستا نتوركس قد تكون مُبالغًا في تقييمها بنسبة 13.8%. اكتشف 875 سهمًا مقومًا بأقل من قيمته الحقيقية، أو أنشئ أداة البحث الخاصة بك للعثور على فرص استثمارية أفضل.

النهج الثاني: مقارنة سعر سهم شركة أريستا نتووركس مع أرباحها

بالنسبة لشركة مربحة مثل أريستا نتوركس، يُعدّ مُضاعف الربحية (P/E) وسيلةً مفيدةً لفهم ما تدفعه مقابل كل دولار من الأرباح الحالية. فهو يربط سعر السهم مباشرةً بالأرباح، التي تُشكّل محركاً رئيسياً للقيمة طويلة الأجل بالنسبة للعديد من المستثمرين.

عادةً ما يعكس ما يُعتبر نسبة سعر/ربح "طبيعية" أو "عادلة" نظرة السوق إلى إمكانات نمو الشركة ومخاطرها. فارتفاع معدل النمو المتوقع أو انخفاض المخاطر المتصورة قد يدعم نسبة أعلى، بينما يميل انخفاض توقعات النمو أو ارتفاع المخاطر إلى تبرير نسبة أقل.

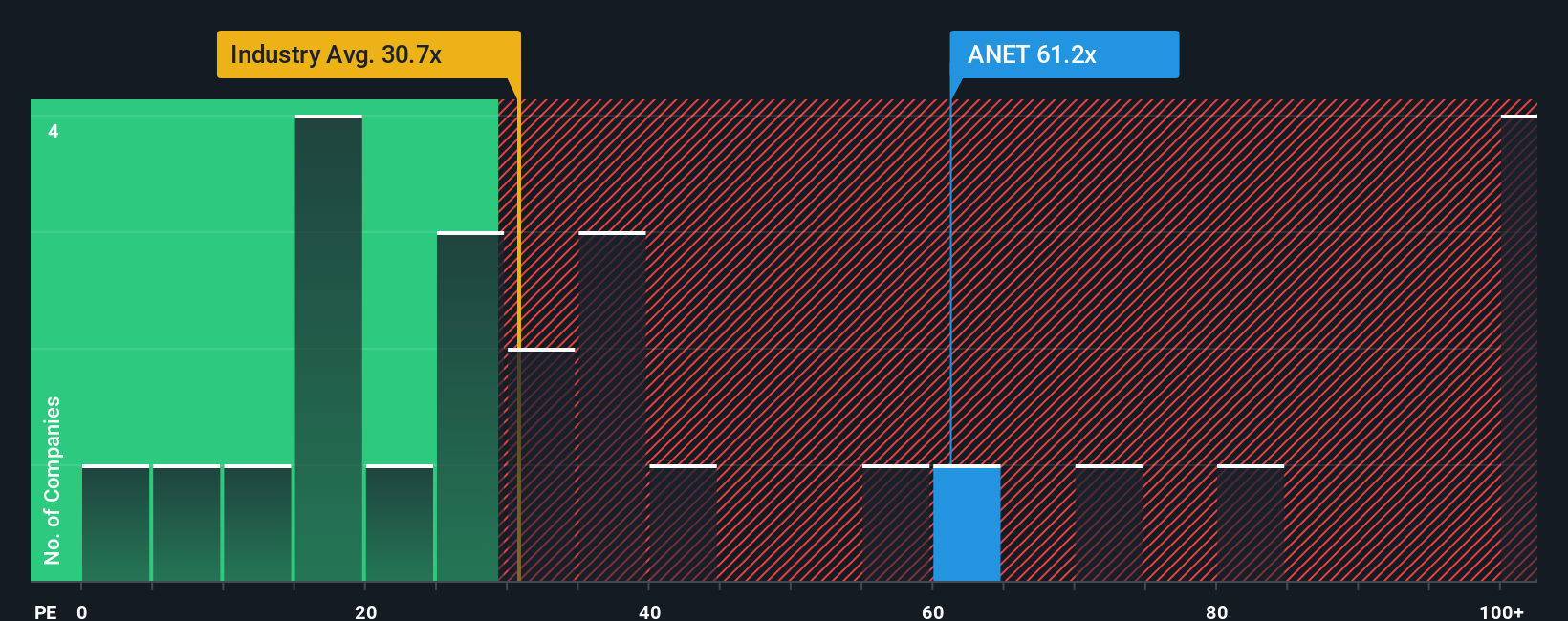

تُتداول أسهم شركة أريستا حاليًا بنسبة سعر إلى ربحية تبلغ 46.93 ضعفًا. وهذا أعلى من متوسط قطاع الاتصالات البالغ 39.36 ضعفًا، وأعلى أيضًا من متوسط الشركات المنافسة البالغ 31.04 ضعفًا. يشير هذا إلى أن السوق مستعد لدفع سعر أعلى مقابل أرباح أريستا مقارنةً بالعديد من الشركات المنافسة في القطاع. تبلغ نسبة السعر إلى الربحية العادلة لشركة أريستا، وفقًا لموقع Simply Wall St، 39.93 ضعفًا، وهي تقدير خاص لنسبة السعر إلى الربحية بناءً على عوامل مثل نمو الأرباح، وهوامش الربح، والقطاع، والقيمة السوقية، والمخاطر الخاصة بالشركة.

نظرًا لأن نسبة السعر إلى الأرباح العادلة تتضمن هذه الأساسيات، فإنها قد تكون أكثر إفادة من مجرد مقارنة بسيطة مع الشركات المنافسة أو مع القطاع. وبما أن نسبة السعر إلى الأرباح الفعلية تبلغ 46.93 ضعفًا، وهي أعلى من نسبة السعر إلى الأرباح العادلة البالغة 39.93 ضعفًا، فإن الأسهم تبدو مبالغًا في تقييمها وفقًا لهذا المعيار.

النتيجة: مبالغ في تقييمها

نسبة السعر إلى الأرباح لا تكشف إلا عن جانب واحد، ولكن ماذا لو كانت الفرصة الحقيقية تكمن في مكان آخر؟ اكتشف 1440 شركة يراهن فيها المطلعون بقوة على نمو هائل .

حسّن عملية اتخاذ قراراتك: اختر سردية أريستا نتوركس الخاصة بك

ذكرنا سابقاً أن هناك طريقة أفضل لفهم التقييم، لذا دعونا نقدم لكم "الروايات"، والتي تعني ببساطة كتابة القصة التي تعتقد أنك تؤمن بها حول شركة ما وربطها مباشرة بتوقعات الإيرادات والأرباح والهوامش والقيمة العادلة التي يمكنك مقارنتها بالسعر الحالي.

على منصة Simply Wall St، تُعرض القصص التحليلية في صفحة المجتمع، ويستخدمها ملايين المستثمرين كأداة سهلة الاستخدام، إذ لا تحتاج إلى جداول بيانات. ما عليك سوى إدخال افتراضاتك، وستقوم المنصة بتحويل قصتك إلى أرقام وقيمة عادلة يتم تحديثها تلقائيًا عند إضافة معلومات جديدة كالأخبار أو الأرباح.

بالنسبة لشركة أريستا نتوركس، يُقدّر أحد المستثمرين على المنصة حاليًا القيمة العادلة للسهم بحوالي 76 دولارًا أمريكيًا، مع نمو في الإيرادات بنسبة 15%، وهامش ربح يقارب 37.6%، ونسبة سعر إلى ربحية مستقبلية تبلغ حوالي 49.6 ضعفًا. بينما يُقدّر مستثمر آخر القيمة العادلة بحوالي 193.28 دولارًا أمريكيًا، مع نمو في الإيرادات بنسبة 27.2% تقريبًا، وهامش ربح مماثل، ونسبة سعر إلى ربحية مستقبلية تقارب 47.1 ضعفًا. أما مستثمر ثالث، فيُقدّر القيمة العادلة بحوالي 163.37 دولارًا أمريكيًا، مع نمو في الإيرادات بنسبة 21.2%، ونسبة سعر إلى ربحية مستقبلية تقارب 45.6 ضعفًا. يُبيّن هذا كيف يُمكن ترجمة مختلف الآراء حول فرص أريستا في مجال شبكات الذكاء الاصطناعي، ومخاطرها، وربحيتها، إلى أرقام محددة تُساعدك على تحديد ما إذا كان السعر الحالي مرتفعًا، أو منخفضًا، أو مناسبًا لك.

هل تعتقد أن هناك المزيد من التفاصيل حول شركة أريستا نتوركس؟ تفضل بزيارة مجتمعنا للاطلاع على آراء الآخرين!

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.