هل فات الأوان للنظر في شركة بايدو بعد انتعاشها بنسبة 49.2% في عام 2025؟

بايدو BIDU | 110.96 110.88 | -0.84% -0.07% Post |

- إذا كنت تتساءل عما إذا كانت أسهم بايدو لا تزال صفقة رابحة بعد ارتفاعها الأخير، أو إذا فاتتك بالفعل فرصة الربح، فسيوضح هذا التحليل ما يشير إليه السعر الحالي فعليًا بشأن مستقبلها.

- بعد انتعاش قوي مع ارتفاع الأسهم بنسبة 3.2% خلال الأسبوع الماضي، و3.5% خلال الشهر الماضي، ومكاسب بنسبة 49.2% منذ بداية العام، من الواضح أن المستثمرين يعيدون النظر في آفاق بايدو على الرغم من استمرار العائد السلبي بنسبة 43.8% على مدى خمس سنوات.

- ركزت العناوين الرئيسية مؤخرًا على مساعي بايدو لتسويق منظومة الذكاء الاصطناعي "إرني" وتعزيز دورها في البنية التحتية للقيادة الذاتية والحوسبة السحابية في الصين. وقد ساهم ذلك في تحويل التوجهات نحو سردية تركز على النمو. في الوقت نفسه، يستمر التدقيق التنظيمي المستمر في قطاع التكنولوجيا الصيني والمنافسة في مجال الذكاء الاصطناعي والبحث في تحديد مستوى المخاطر التي يرغب المستثمرون في أخذها بعين الاعتبار.

- حالياً، لا تتجاوز نقاط بايدو 1/6 في تقييماتنا، مما يشير إلى أن السوق قد لا يعتبرها رخيصة بشكل واضح. مع ذلك، لا يعكس هذا الرقم الصورة كاملة. سنستعرض لاحقاً طرق التقييم المختلفة، ثم نعود في النهاية إلى طريقة أكثر منطقية لفهم القيمة الحقيقية لبايدو.

حصلت شركة بايدو على تقييم 1/6 فقط في فحوصات التقييم التي أجريناها. اطلع على المؤشرات السلبية الأخرى التي رصدناها في تحليل التقييم الكامل .

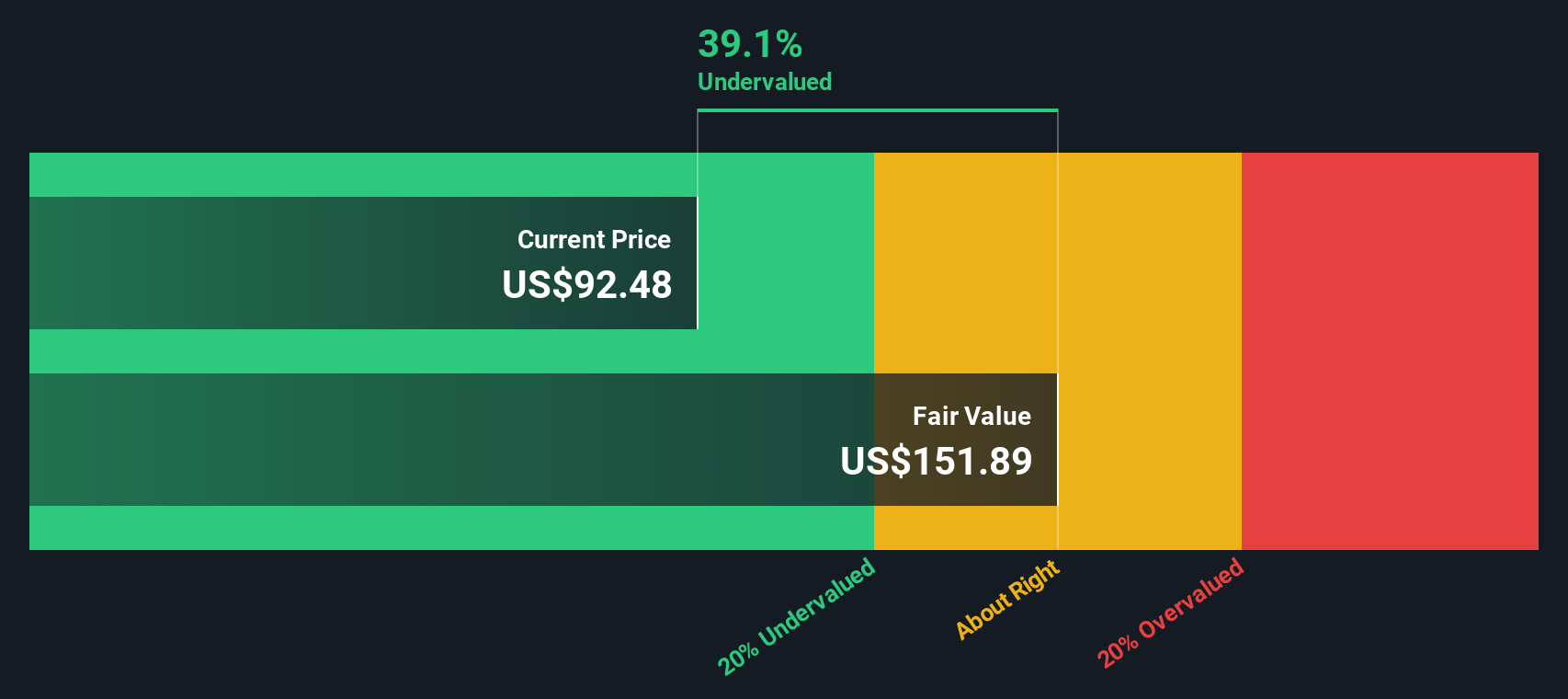

النهج الأول: تحليل التدفقات النقدية المخصومة لشركة بايدو

يقوم نموذج التدفقات النقدية المخصومة بتقدير قيمة الشركة من خلال توقع النقد الذي يمكنها توليده في المستقبل وخصم تلك التدفقات النقدية إلى قيمتها الحالية.

بالنسبة لشركة بايدو، بلغ التدفق النقدي الحر خلال الاثني عشر شهرًا الماضية قيمة سلبية قدرها 13.7 مليار يوان صيني تقريبًا، مما يعكس حجم الاستثمارات الكبير وعدم انتظام توليد النقد. ويتوقع المحللون انتعاشًا في التدفق النقدي الحر ليصل إلى حوالي 18.3 مليار يوان صيني في عام 2035. وتستند التقديرات حتى خمس سنوات إلى نماذج المحللين، بينما تقوم شركة سيمبلي وول ستريت باستقراء السنوات اللاحقة لتوزيع النمو بشكل متوازن مع نضوج أعمال الشركة.

عند تحويل جميع هذه التدفقات النقدية المتوقعة إلى قيمتها الحالية، يصل نموذج التدفقات النقدية المخصومة إلى قيمة جوهرية تبلغ حوالي 100.52 دولار أمريكي للسهم الواحد. وبالمقارنة مع سعر السهم الحالي، يشير هذا إلى أن سهم بايدو مُبالغ في تقييمه بنسبة 22.7% تقريبًا وفقًا لهذا النموذج. وهذا يدل على أن السوق يتوقع بالفعل مسار تعافٍ متفائلًا إلى حد كبير.

النتيجة: مبالغ في تقييمها

تشير تحليلاتنا للتدفقات النقدية المخصومة (DCF) إلى أن سهم بايدو قد يكون مُبالغًا في تقييمه بنسبة 22.7%. اكتشف 905 أسهم مُقوّمة بأقل من قيمتها الحقيقية، أو أنشئ أداة البحث الخاصة بك للعثور على فرص استثمارية أفضل.

النهج الثاني: سعر سهم بايدو مقابل الأرباح

بالنسبة للشركات المربحة مثل بايدو، يُعدّ مُضاعف الربحية مؤشراً مفيداً يُبيّن المبلغ الذي يرغب المستثمرون في دفعه اليوم مقابل كل دولار من الأرباح الحالية. وهو يمزج بشكل طبيعي بين توقعات النمو المستقبلي والمخاطر المُتصوّرة، إذ عادةً ما تُبرّر الشركات الأسرع نمواً والأكثر أماناً مُضاعفات ربحية أعلى.

تُتداول أسهم بايدو حاليًا بنسبة سعر إلى ربحية تبلغ حوالي 35.4 ضعفًا. وهذا يزيد عن ضعف متوسط نسبة السعر إلى الربحية في قطاع الإعلام التفاعلي والخدمات الأوسع نطاقًا، والذي يبلغ حوالي 16.7 ضعفًا، ولكنه لا يزال أقل من متوسط نسبة السعر إلى الربحية في مجموعة الشركات المنافسة ذات النمو الأعلى، والتي يبلغ متوسطها حوالي 59.7 ضعفًا. ولتوضيح ذلك بشكل أدق، تُحسب Simply Wall St نسبة السعر إلى الربحية العادلة، وهي النسبة التي يُمكن توقعها بشكل معقول لشركة بايدو بالنظر إلى مزيجها المحدد من نمو الأرباح، وهوامش الربح، وحجم الشركة، وقطاعها، ومستوى المخاطرة. وبالنسبة لشركة بايدو، تُقدر نسبة السعر إلى الربحية العادلة بحوالي 32.8 ضعفًا.

يُعدّ هذا المقياس العادل أكثر فائدة من مجرد المقارنة مع الشركات المنافسة أو مع القطاع ككل، لأنه يأخذ في الاعتبار أساسيات بايدو ومخاطرها بدلاً من افتراض أنها يجب أن تكون مثل متوسط الشركات. وبنسبة سعر إلى ربحية حالية تبلغ 35.4 ضعفًا، وهي أعلى بقليل من المقياس العادل البالغ 32.8 ضعفًا، يُصنّف السهم على أنه مُبالغ في تقييمه قليلاً وفقًا لهذا المقياس.

النتيجة: مبالغ في تقييمها

نسبة السعر إلى الأرباح لا تكشف إلا عن جانب واحد، ولكن ماذا لو كانت الفرصة الحقيقية تكمن في مكان آخر؟ اكتشف 1459 شركة يراهن فيها المطلعون بقوة على نمو هائل .

حسّن عملية اتخاذ قراراتك: اختر سردية بايدو الخاصة بك

ذكرنا سابقًا أن هناك طريقة أفضل لفهم التقييم، لذا دعونا نقدم لكم "الروايات"، وهي إطار عمل بسيط على صفحة مجتمع Simply Wall St، حيث تربطون رؤيتكم لقصة بايدو بافتراضاتكم حول الإيرادات والأرباح وهوامش الربح المستقبلية. ثم تُدمج هذه الافتراضات في توقعات مالية، وتقدير للقيمة العادلة، وإشارة واضحة للشراء أو البيع من خلال مقارنة هذه القيمة العادلة بسعر اليوم. يتم تحديث كل هذا تلقائيًا مع ورود أخبار أو تقارير أرباح جديدة. بالنسبة لبايدو، قد يبني أحد المستثمرين رواية متفائلة حول التبني السريع للذكاء الاصطناعي السحابي، والتوسع العالمي لسيارات الأجرة ذاتية القيادة، وقيمة عادلة أقرب إلى الحد الأعلى لنطاق المحللين قرب 146 دولارًا. بينما قد يركز مستثمر أكثر حذرًا على تأخيرات تحقيق الدخل، والضغط التنافسي، والمخاطر التنظيمية، ويصل إلى الحد الأدنى قرب 71 دولارًا. ومع ذلك، يستخدم كلا المستثمرين نفس الأداة السهلة والديناميكية لتحويل رؤيتهم إلى أرقام يمكنهم اتخاذ قرارات بناءً عليها.

هل تعتقد أن هناك المزيد من التفاصيل حول قصة بايدو؟ تفضل بزيارة مجتمعنا للاطلاع على آراء الآخرين!

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.