هل فات الأوان للتفكير في شراء أسهم شركة إدارة النفايات (WM) بعد مكاسب سعر السهم التي استمرت لسنوات عديدة؟

ويست مانجمنت إنك WM | 0.00 |

- إذا كنت تتابع شركة إدارة النفايات وتتساءل عما إذا كان السعر الحالي يمنحك قيمة عادلة مقابل المخاطرة التي تتحملها، فقد صُممت هذه المقالة لمساعدتك في صياغة هذا السؤال بوضوح.

- أغلق السهم آخر مرة عند 217.75 دولارًا أمريكيًا، مع عوائد انخفضت بنسبة 0.5٪ خلال الأسبوع الماضي، و2.5٪ خلال الشهر الماضي، و0.3٪ منذ بداية العام، لكنها حققت مكاسب بنسبة 40.8٪ على مدى ثلاث سنوات و67.5٪ على مدى خمس سنوات.

- تأتي هذه العوائد المتباينة في ظل استمرار شركة إدارة النفايات كلاعب رئيسي في الخدمات الأساسية، وغالبًا ما تُدرج ضمن محافظ استثمارية طويلة الأجل تُعطي الأولوية للاستقرار والعمليات المتواصلة. ورغم أن التحركات قصيرة الأجل كانت محدودة، إلا أن سجل الأداء الممتد على مدى سنوات عديدة يُفسر سبب استمرار المستثمرين في إعادة النظر فيما إذا كان السهم لا يزال يُقدم قيمة معقولة في ضوء هذا التوجه.

- يمنح موقع Simply Wall St حاليًا شركة Waste Management تقييمًا قدره 2/6 . وهذا يعني أنها تُصنّف على أنها مقومة بأقل من قيمتها الحقيقية في عدد قليل من المعايير الرئيسية. ستتعرف لاحقًا على كيفية توافق مناهج التقييم المختلفة مع هذا السهم، ثم نختتم بنظرة شاملة للقيمة تتجاوز أي نموذج منفرد.

حصلت شركة إدارة النفايات على تقييم 2/6 فقط في فحوصات التقييم التي أجريناها. اطلع على المؤشرات السلبية الأخرى التي رصدناها في تحليل التقييم الكامل .

النهج الأول: تحليل التدفقات النقدية المخصومة لإدارة النفايات

يقوم نموذج التدفقات النقدية المخصومة بتوقع التدفقات النقدية المستقبلية للشركة ثم يقوم بخصمها إلى قيمتها الحالية بالدولار، بهدف تقدير قيمة تلك التدفقات المستقبلية في الوقت الحالي.

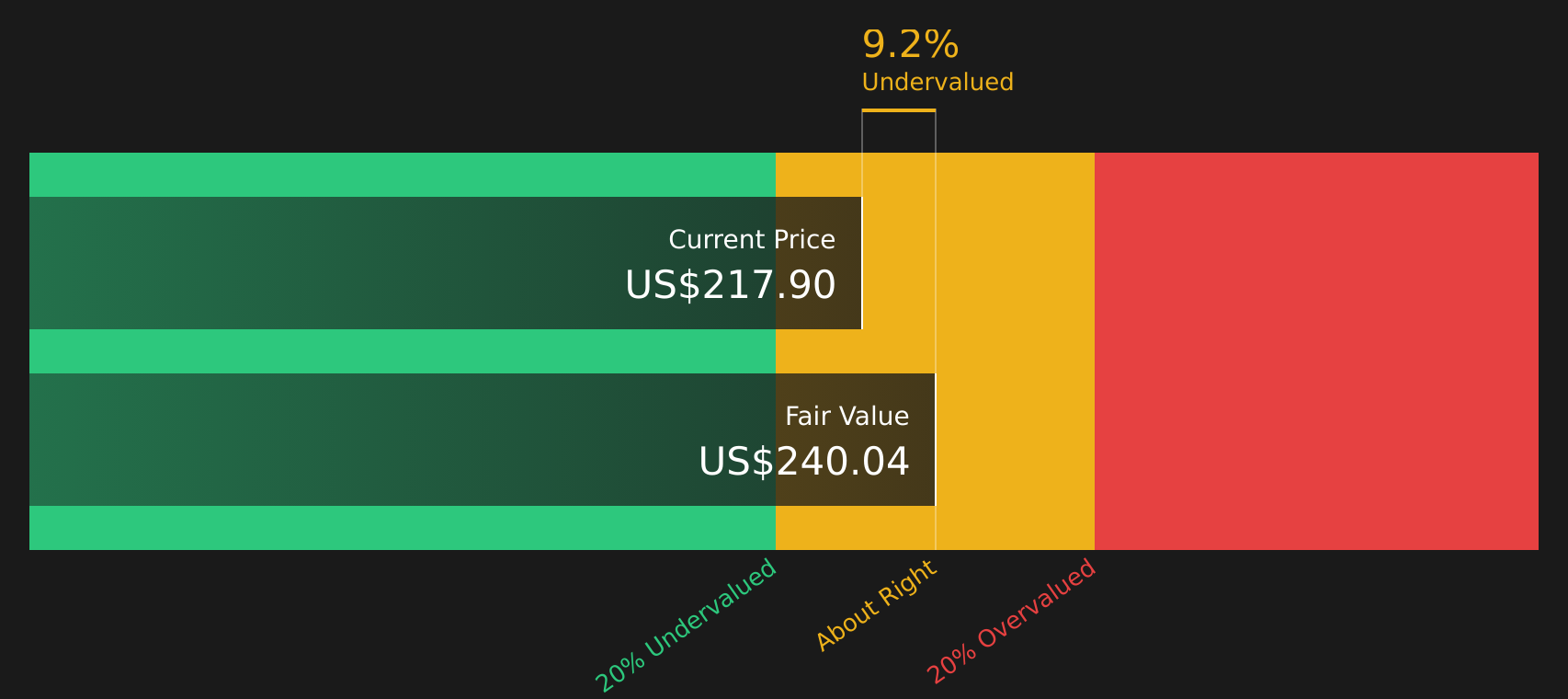

بالنسبة لشركة إدارة النفايات، بلغ التدفق النقدي الحر خلال الاثني عشر شهرًا الماضية حوالي 2.90 مليار دولار. وباستخدام منهجية التدفق النقدي الحر إلى حقوق الملكية على مرحلتين، يتوقع المحللون وموقع Simply Wall St أن يصل التدفق النقدي الحر إلى 4.48 مليار دولار بحلول عام 2030. وتستند تقديرات السنوات الأولى إلى مصادر تحليلية متعددة، بينما تُستنتج تقديرات السنوات اللاحقة على مدى عشر سنوات من تلك المدخلات.

عند خصم هذه التدفقات النقدية المتوقعة باستخدام نموذج التدفقات النقدية المخصومة، تبلغ القيمة الجوهرية للسهم الواحد حوالي 240.66 دولارًا. وبالمقارنة مع سعر السهم الحالي البالغ 217.75 دولارًا، فإن هذا يعني، وفقًا لهذا النموذج، أن السهم يُتداول بخصم يقارب 9.5% عن القيمة العادلة المقدرة.

النتيجة: صحيح تقريبًا

تُقيّم شركة إدارة النفايات بشكل عادل وفقًا لنموذج التدفقات النقدية المخصومة (DCF) ، ولكن هذا التقييم قابل للتغيير في أي لحظة. تابع قيمة الشركة في قائمة مراقبتك أو محفظتك الاستثمارية ، وتلقى تنبيهات عند اتخاذ القرار المناسب.

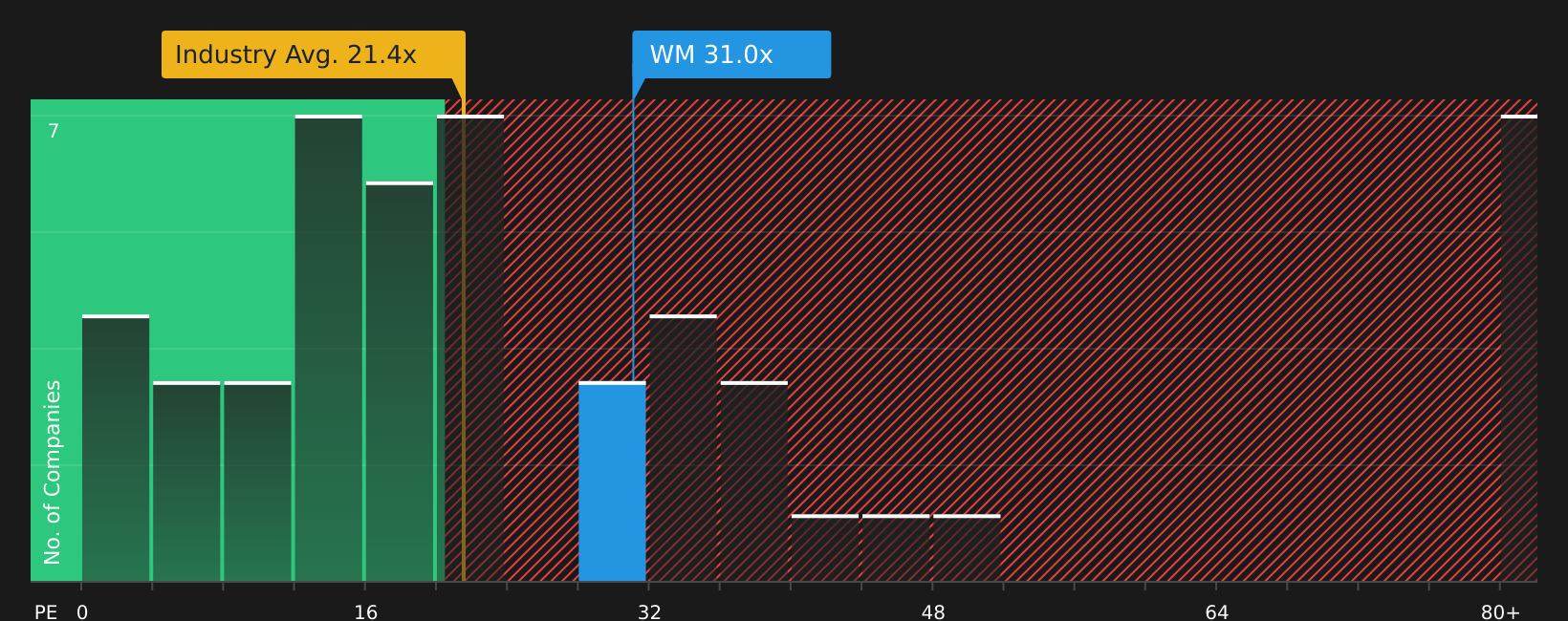

النهج الثاني: إدارة النفايات - السعر مقابل الأرباح

بالنسبة للشركات الرابحة، يُعدّ مُضاعف الربحية (P/E) طريقةً مباشرةً لربط سعر السهم بالأرباح التي تدعمه. عادةً ما يقبل المستثمرون مُضاعف ربحية أعلى عندما يتوقعون نموًا أقوى أو يرون مخاطر أقل، ويبحثون عن مُضاعف ربحية أقل عندما تكون توقعات النمو أكثر تواضعًا أو يشعرون بارتفاع المخاطر. لا يوجد مُضاعف ربحية "صحيح" واحد، ولكن السياق مهم.

تُتداول أسهم شركة إدارة النفايات حاليًا بنسبة سعر إلى ربحية تبلغ 31.30 ضعفًا. وهذا أعلى من متوسط قطاع الخدمات التجارية الأوسع نطاقًا البالغ 22.09 ضعفًا، وأقل بقليل من متوسط الشركات المنافسة في نفس القطاع البالغ 34.27 ضعفًا. ولتوفير سياق أكثر دقة، تُحسب منصة Simply Wall St نسبة عادلة خاصة للسهم تبلغ 29.98 ضعفًا. وتعكس هذه النسبة العادلة عوامل مثل توقعات نمو الأرباح، وهوامش ربح الشركة، وقطاعها، ورأس مالها السوقي، بالإضافة إلى تقييم المخاطر.

نظرًا لأن نسبة السعر العادل مبنية على أساس خصائص شركة إدارة النفايات، فإنها قد تكون أكثر دلالة من مجرد مقارنتها بمتوسطات القطاع أو الشركات المنافسة. تشير مقارنة نسبة السعر إلى الأرباح الحالية البالغة 31.30 ضعفًا مع نسبة السعر العادل البالغة 29.98 ضعفًا إلى أن السهم يتداول أعلى بقليل من المستوى المتوقع، لذا يُصنف السهم، وفقًا لهذا المقياس، على أنه مُبالغ في تقييمه قليلًا.

النتيجة: مبالغ في تقييمها

نسبة السعر إلى الأرباح لا تعكس الصورة كاملة، ولكن ماذا لو كانت الفرصة الحقيقية تكمن في مكان آخر؟ ابدأ بالاستثمار في الشركات العريقة، لا في المديرين التنفيذيين. اكتشف أفضل 20 شركة يقودها مؤسسوها .

حسّن عملية اتخاذ القرارات لديك: اختر سردية إدارة النفايات الخاصة بك

سبق أن ذكرنا وجود طريقة أفضل لفهم التقييم. تتيح لك خاصية "التحليلات" على منصة "سيمبلي وول ستريت" ربط الأرقام بقصة واضحة من خلال ربط رؤيتك لأعمال شركة "ويست مانجمنت" بتوقعات الإيرادات والأرباح وهوامش الربح، ثم بالقيمة العادلة التي يمكنك مقارنتها بالسعر الحالي. كل هذا متاح ضمن صفحة مجتمع سهلة الاستخدام يتم تحديثها باستمرار مع ورود أخبار أو تقارير أرباح جديدة. قد يبني بعض المستثمرين تحليلهم لشركة "ويست مانجمنت" على قيمة عادلة أعلى تقارب 277 دولارًا أمريكيًا إذا ركزوا على التكنولوجيا ومشاريع الاستدامة والتكامل مع قطاع الرعاية الصحية. بينما قد يميل آخرون إلى قيمة عادلة أقل تقارب 198 دولارًا أمريكيًا إذا ركزوا على مخاطر مثل التنظيم وتحديات التكامل أو تقلبات الإيرادات.

هل تعتقد أن هناك جوانب أخرى لقصة إدارة النفايات؟ تفضل بزيارة مجتمعنا للاطلاع على آراء الآخرين!

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.