هل فات الأوان للنظر في الاستثمار في شركة سينتروس إنرجي (LEU) بعد التراجع الأخير في سعر السهم؟

Centrus Energy LEU | 0.00 |

- تتناول هذه المقالة ما إذا كان سعر سهم شركة سينتروس إنرجي، الذي يبلغ حوالي 199 دولارًا أمريكيًا للسهم، لا يزال جذابًا أم أن معظم المكاسب السهلة قد تحققت بالفعل، وذلك من خلال استكشاف ما قد يشير إليه سعر السهم الحالي بشأن القيمة.

- شهد السهم تقلبات حادة مؤخراً، حيث انخفض بنسبة 24.4% خلال الأسبوع الماضي، وبنسبة 39.8% خلال الثلاثين يوماً الماضية. ويأتي هذا على الرغم من أن العائد السنوي يبلغ 74.7%، والعائد السنوي لثلاث سنوات يقارب أربعة أضعاف.

- أدت التحركات الأخيرة إلى تسليط الضوء مجدداً على شركة سينتروس إنرجي، حيث يقارن المستثمرون سعر السهم الحالي بعوائده على المدى الطويل، مثل الانخفاض بنسبة 26.9% منذ بداية العام، والمكاسب الكبيرة التي حققها السهم على مدى خمس سنوات والتي بلغت حوالي سبعة أضعاف. وقد أثار هذا المزيج من الانخفاضات الحادة الأخيرة والعوائد القوية على مدى سنوات عديدة تساؤلات حول ما إذا كانت التوقعات أو المخاطر المتصورة المحيطة بالسهم قد تغيرت.

- حصلت شركة سينتروس إنرجي حاليًا على تقييم 1 من 6 في فحوصاتنا. سنستعرض لاحقًا دلالات مختلف أساليب التقييم على وضع السهم اليوم، ثم نختتم بنظرة أشمل لقيمته تتجاوز أي معيار منفرد.

حصلت شركة سينتروس إنرجي على تقييم 1/6 فقط في فحوصات التقييم التي أجريناها. اطلع على المؤشرات السلبية الأخرى التي رصدناها في تحليل التقييم الكامل .

النهج الأول: تحليل التدفقات النقدية المخصومة لشركة سينتروس إنرجي

يُقدّر نموذج التدفقات النقدية المخصومة (DCF) القيمة المحتملة للشركة من خلال توقع تدفقاتها النقدية المستقبلية ثم خصم تلك المبالغ إلى قيمتها الحالية، باستخدام معدل عائد مطلوب. وهو في جوهره يسأل عن قيمة تلك الدولارات المستقبلية بالقيمة الحالية.

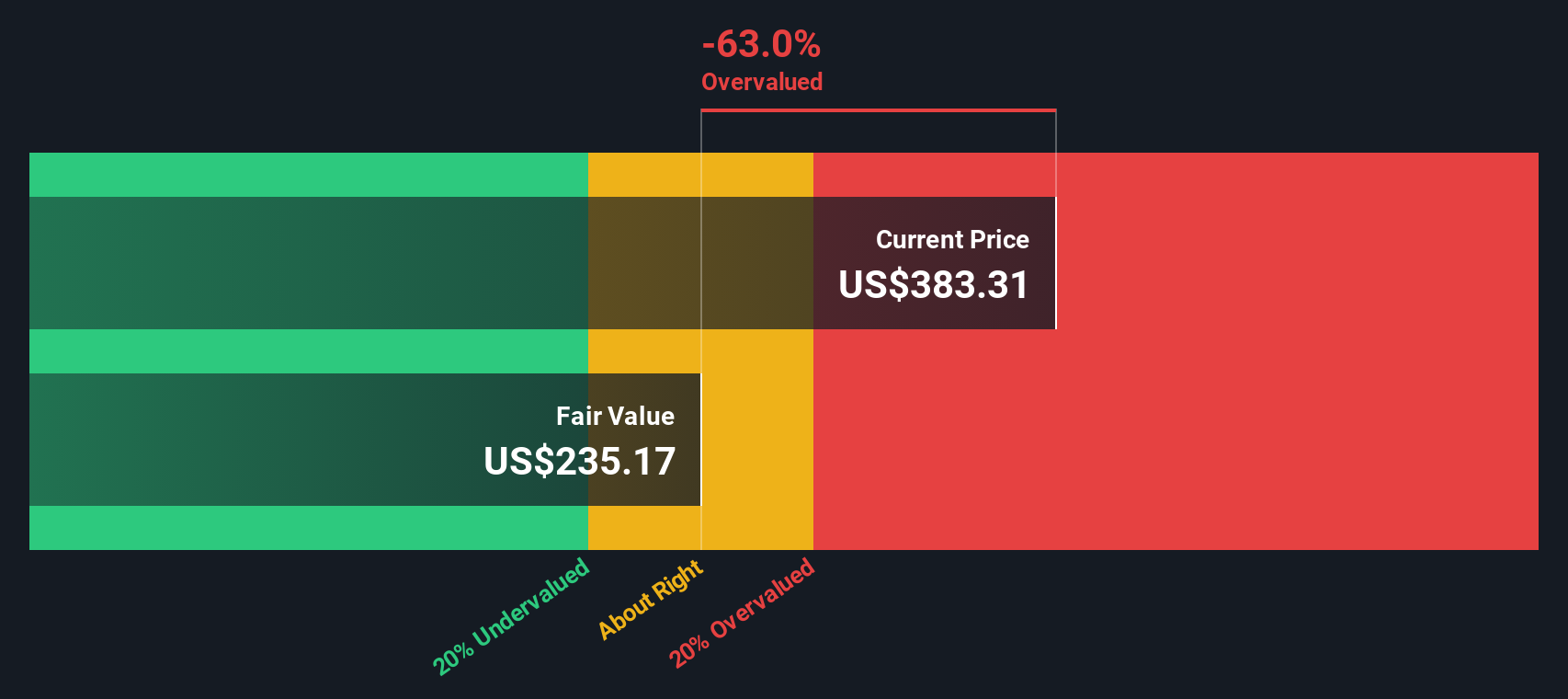

بالنسبة لشركة سينتروس إنرجي، يعتمد النموذج المستخدم على نهج التدفق النقدي الحر إلى حقوق الملكية على مرحلتين، استنادًا إلى التدفقات النقدية المتاحة للمساهمين. بلغ التدفق النقدي الحر خلال الاثني عشر شهرًا الماضية حوالي 41.6 مليون دولار أمريكي. وتشير توقعات المحللين والتوقعات المستنبطة إلى أن التدفق النقدي الحر سيشهد فترات متفاوتة بين الانخفاض والارتفاع، مع توقعات بوصوله إلى 176 مليون دولار أمريكي في عام 2030.

بإعادة هذه التدفقات النقدية المتوقعة إلى قيمتها الحالية، تُقدّر القيمة الجوهرية للسهم بحوالي 214.66 دولارًا أمريكيًا. وبالمقارنة مع سعر السهم الحالي البالغ حوالي 199 دولارًا، يُشير النموذج إلى أن السهم مُقوّم بأقل من قيمته الحقيقية بنسبة 7.2% تقريبًا. هذه فجوة صغيرة نسبيًا، وتُشير إلى أن سعر السوق قريب جدًا من تقدير التدفقات النقدية المخصومة.

النتيجة: صحيح تقريبًا

تُقيّم شركة سينتروس إنرجي بشكل عادل وفقًا لنموذج التدفقات النقدية المخصومة (DCF) ، ولكن هذا التقييم قابل للتغيير في أي لحظة. تابع قيمة الشركة في قائمة مراقبتك أو محفظتك الاستثمارية ، وتلقى تنبيهات عند اتخاذ القرار المناسب.

النهج الثاني: سعر سهم شركة سينتروس للطاقة مقابل أرباحها

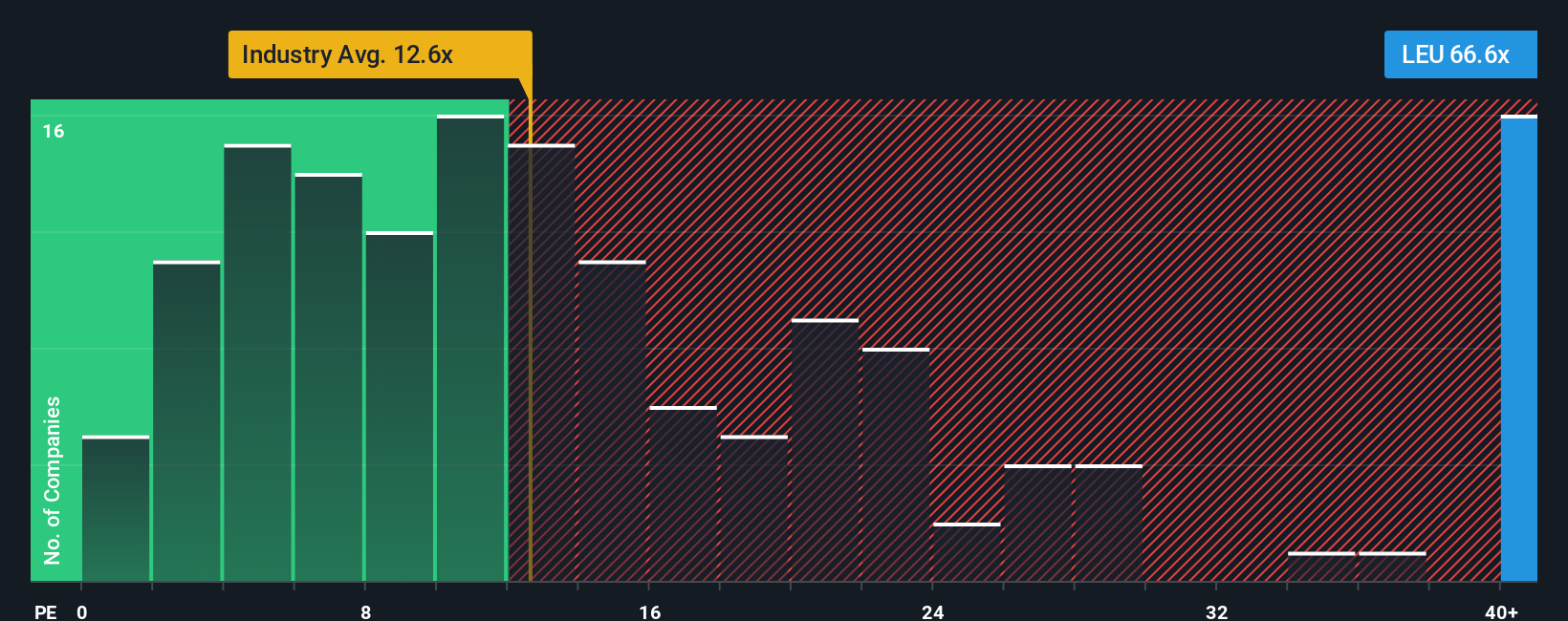

بالنسبة للشركات المربحة، يُعدّ مُضاعف الربحية (P/E) أداةً مفيدةً لفهم القيمة التي تدفعها مقابل كل دولار من الأرباح. فهو يرتبط ارتباطًا مباشرًا بالربحية النهائية، ويتيح لك مقارنة كيفية تقييم السوق لهذه الأرباح بين مختلف الشركات.

يعتمد تعريف نسبة السعر إلى الأرباح "الطبيعية" على نظرة السوق إلى إمكانات النمو والمخاطر. فارتفاع معدل النمو المتوقع أو انخفاض المخاطر المتصورة قد يدعم نسبة سعر إلى أرباح أعلى، بينما يشير تباطؤ النمو المتوقع أو ارتفاع المخاطر عادةً إلى نسبة أقل وأكثر تحفظاً.

تُتداول أسهم شركة سينتروس إنرجي حاليًا بنسبة سعر إلى ربحية تبلغ حوالي 50.35 ضعفًا. وهذا أعلى من متوسط قطاع النفط والغاز البالغ حوالي 14.46 ضعفًا، وأعلى أيضًا من متوسط الشركات المنافسة البالغ حوالي 44.06 ضعفًا. وتُشير تقديرات سيمبلي وول ستريت إلى أن "النسبة العادلة" لشركة سينتروس إنرجي تبلغ 13.10 ضعفًا. وتُعد هذه النسبة العادلة تقديرًا خاصًا لنسبة السعر إلى الربحية، وقد تكون معقولة بالنظر إلى عوامل مثل خصائص نمو الأرباح، والقطاع، وهوامش الربح، والقيمة السوقية، والمخاطر المحددة.

بالمقارنة مع المقارنات البسيطة بين الشركات النظيرة أو في نفس القطاع، يهدف مؤشر النسبة العادلة إلى أن يكون أكثر دقة وتخصيصًا، لأنه يأخذ في الاعتبار العوامل الخاصة بكل شركة بدلاً من افتراض أن جميع الشركات تستحق مضاعفات مماثلة. ونظرًا لأن نسبة السعر إلى الأرباح الفعلية لشركة سينتروس إنرجي أعلى بكثير من نسبتها العادلة، فإن أسهمها تبدو باهظة الثمن وفقًا لهذا المؤشر.

النتيجة: مبالغ في تقييمها

نسبة السعر إلى الأرباح لا تعكس الصورة كاملة، ولكن ماذا لو كانت الفرصة الحقيقية تكمن في مكان آخر؟ ابدأ بالاستثمار في الشركات العريقة، لا في المديرين التنفيذيين. اكتشف أفضل 23 شركة يقودها مؤسسوها .

حسّن عملية اتخاذ قراراتك: اختر سرد طاقة سينتروس الخاص بك

ذكرنا سابقًا أن هناك طريقة أفضل لفهم التقييم. على منصة Simply Wall St، يمكنك استخدام ميزة "التحليلات" في صفحة مجتمع Centrus Energy لربط رؤيتك لقصة الشركة بتوقعات وقيمة عادلة، ثم مقارنة هذه القيمة العادلة بالسعر الحالي. يقوم النظام بتحديث تحليلك تلقائيًا مع ورود أخبار أو تقارير أرباح جديدة. لهذا السبب، قد يُنشئ أحد المستثمرين تحليلًا متفائلًا لـ Centrus بناءً على قيمة عادلة تبلغ 390.00 دولارًا أمريكيًا، بينما يتخذ آخر موقفًا أكثر حذرًا أقرب إلى 171.40 دولارًا أمريكيًا. يمكنك بعد ذلك معرفة أي نسخة من التحليل تبدو لك أكثر منطقية.

أما بالنسبة لشركة سينتروس إنرجي، فسنسهل الأمر عليك حقًا من خلال عرض لمحات عن اثنين من أبرز روايات سينتروس إنرجي:

أولاً، هناك نظرة متفائلة تستند إلى سياسات داعمة، وتمويل فيدرالي، وطلب نووي طويل الأجل، ثم هناك نظرة أكثر حذراً تركز على تركيز العقود، وتخفيف الملكية، وعدم اليقين بشأن التمويل. إن رؤية كلا النظرتين جنباً إلى جنب يمكن أن تساعدك في تحديد أي مجموعة من الافتراضات أقرب إلى قناعاتك.

القيمة العادلة في هذا السياق الصعودي: 279.73 دولارًا أمريكيًا للسهم

الخصم الضمني على هذه القيمة العادلة عند آخر إغلاق بسعر 199.19 دولارًا أمريكيًا: أقل من القيمة الحقيقية بنحو 29%

افتراض نمو الإيرادات: 11.05% سنوياً

- ويستند المحللون في هذا المعسكر في وجهة نظرهم إلى الدعم السياسي القوي للطاقة النووية، والطلب المتزايد على التخصيب، ومكانة شركة سينتروس إنرجي كمورد رئيسي في مجال التخصيب منخفض اليورانيوم وعالي اليورانيوم.

- ويأخذون في الاعتبار نمو الإيرادات بمعدلات مكونة من رقمين بينما تنخفض هوامش الربح عن المستويات الحالية ولكنها تظل جيدة بما يكفي لدعم قاعدة أرباح أعلى بحلول عام 2028 تقريبًا.

- يعتمد هذا السرد على الوصول إلى رأس المال، وتمويل وزارة الطاقة، وتراكم الطلبات بقيمة 3.6 مليار دولار أمريكي، والرافعة التشغيلية الناتجة عن التوسع لدعم فكرة أن السهم يمكن أن يبرر مضاعف السعر إلى الأرباح المرتفع نسبياً في المستقبل.

القيمة العادلة في هذا السيناريو الهبوطي: 171.40 دولارًا أمريكيًا للسهم

علاوة ضمنية على هذه القيمة العادلة عند آخر إغلاق بقيمة 199.19 دولارًا أمريكيًا: مبالغ في تقييمها بنحو 16%

افتراض نمو الإيرادات: انخفاض سنوي بنسبة 17.98%

- يعتمد هذا الرأي الأكثر حذرًا على تركيز العقود، وبطء نمو الإيرادات المفترض، وتقلص هوامش الربح، وخطر تعرض الطلب النووي لضغوط من الطاقة البديلة والتحولات التكنولوجية.

- يتوقع المحللون هنا أرباحًا أقل بكثير بحلول عام 2028، واستمرار نمو عدد الأسهم بنسبة 7.0% سنويًا، والحاجة إلى نسبة سعر/ربحية مستقبلية عالية جدًا لدعم حتى السعر المستهدف المنخفض البالغ 108.00 دولارًا أمريكيًا.

- يُعد التمويل والتخفيف الناتج عن برنامج المليار دولار أمريكي في السوق، وعدم اليقين بشأن حجم وتوقيت منح وزارة الطاقة المستقبلية والقيود التنظيمية أو البيئية والاجتماعية والحوكمة، أموراً محورية في هذه الرواية.

تُحدد هذه الروايات نطاق التوقعات السائدة في السوق، بدءًا من النمو المرتفع والدعم الحكومي المستدام، وصولًا إلى النمو الأبطأ والضغط المتزايد على العوائد. دورك كمستثمر هو تحديد مسار الأرباح، ومستوى هامش الربح، ونتائج التمويل التي تبدو أكثر واقعية لشركة سينتروس إنرجي، والمكان الذي تشعر فيه بالراحة عند امتلاك السهم بناءً على هذه الافتراضات.

إذا كنت ترغب في معرفة كيف يفكر المستثمرون الآخرون في هذه المفاضلات نفسها، وكيف تقارن قيمهم العادلة بسعر السهم الحالي، فهل أنت مهتم بمعرفة كيف تتحول الأرقام إلى قصص تُشكّل الأسواق؟ يُمكن أن تكون دراسة روايات المجتمع خطوة مفيدة تالية.

هل تعتقد أن هناك المزيد من التفاصيل حول شركة سينتروس إنرجي؟ تفضل بزيارة مجتمعنا للاطلاع على آراء الآخرين!

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.