هل فات الأوان للنظر في شركة كوستكو هولسيل (COST) بعد ارتفاع سعر سهمها القوي لعدة سنوات؟

كوستكو هولسيل COST | 0.00 |

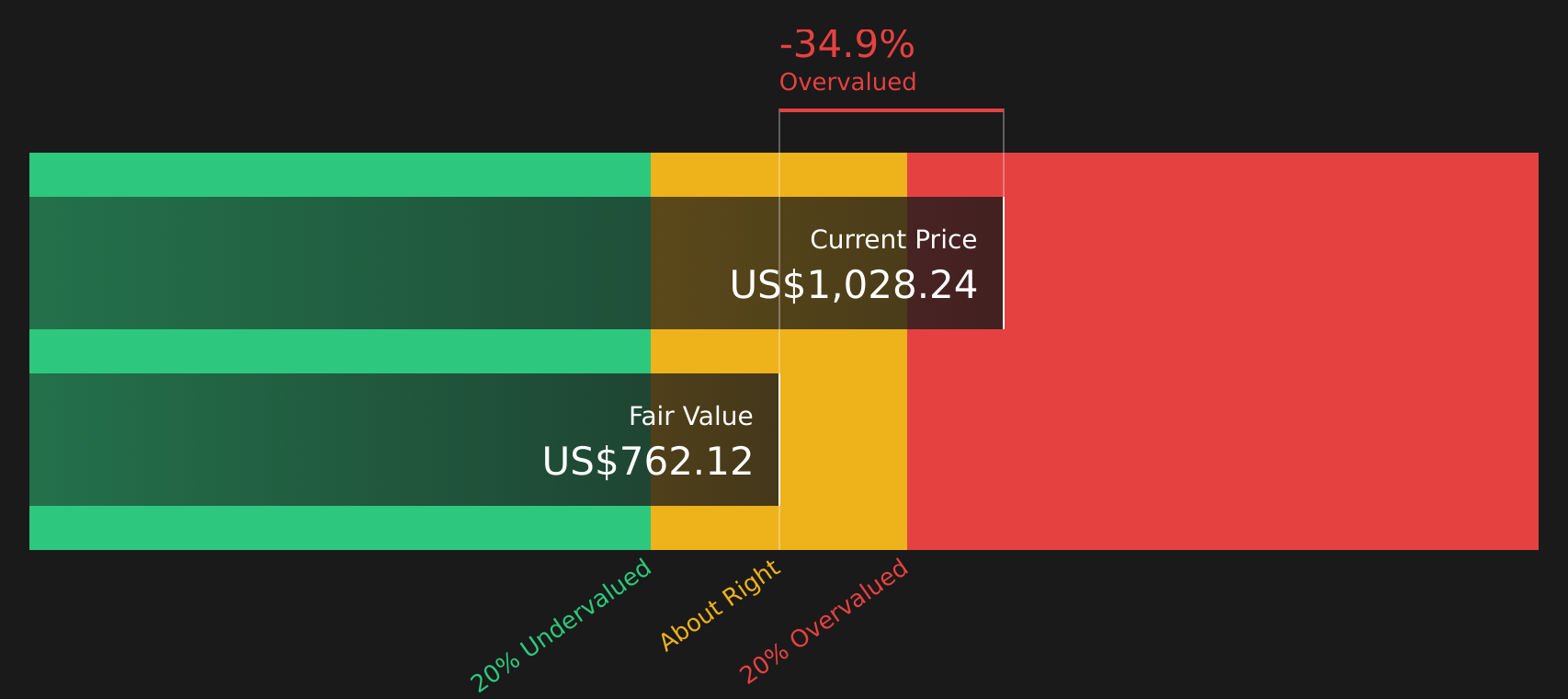

- إذا كنت تتساءل عما إذا كان سعر سهم شركة كوستكو هولسيل البالغ 1016.42 دولارًا أمريكيًا يمثل سعرًا مثاليًا أم أنه لا يزال يحمل قيمة للمال الجديد، فإن المفتاح هو النظر إلى ما وراء سعر السهم المعلن والنظر في كيفية مقارنته بفحوصات التقييم الأساسية.

- حقق السهم عائدًا بنسبة 2.3% خلال الأيام السبعة الماضية، و0.1% خلال الشهر الماضي، و18.9% منذ بداية العام، و1.2% خلال العام الماضي، مع عوائد طويلة الأجل بلغت 111.3% على مدى 3 سنوات و183.7% على مدى 5 سنوات. توفر هذه الأرقام سياقًا مفيدًا لفهم توجهات السوق اليوم.

- ركزت التغطية الإعلامية الأخيرة على دور شركة كوستكو هولسيل كشركة تجزئة استهلاكية رئيسية في الولايات المتحدة، مع التركيز على كيفية وضع نموذج عضويتها ونظام مستودعاتها لها في القطاع الأوسع. تساعد هذه الخلفية في فهم سبب إعادة المستثمرين تقييم توازن السهم بين الجودة، وفرص النمو، والسعر الحالي.

- مع ذلك، يبلغ تقييم شركة كوستكو هولسيل حاليًا صفرًا من أصل ستة . تتمثل الخطوة التالية في مقارنة ما تشير إليه طرق التقييم المختلفة بشأن السهم، ثم البحث عن طريقة أفضل لفهم هذه الأرقام بحلول نهاية هذا المقال.

حصلت شركة كوستكو هولسيل على صفر من أصل ستة في تقييماتنا. اطلع على المؤشرات السلبية الأخرى التي رصدناها في تحليل التقييم الكامل .

الأسلوب الأول: تحليل التدفقات النقدية المخصومة لشركة كوستكو هولسيل

يعتمد نموذج التدفقات النقدية المخصومة على حساب التدفقات النقدية المستقبلية المتوقعة، ثم خصمها إلى قيمتها الحالية لتقدير قيمة الشركة في الوقت الراهن. بمعنى آخر، يسأل هذا النموذج عن قيمة تلك الدولارات المستقبلية بالقيمة الحالية.

بالنسبة لشركة كوستكو هولسيل، يستخدم النموذج التدفق النقدي الحر الحالي البالغ حوالي 9.5 مليار دولار أمريكي، ومنهجية تحويل التدفق النقدي الحر إلى حقوق الملكية على مرحلتين. وتغطي توقعات المحللين عدة سنوات قادمة، مع توقعات بتدفق نقدي حر يبلغ 11.996 مليار دولار أمريكي في عام 2029، بينما تتوقع شركة سيمبلي وول ستريت أن يصل هذا التدفق إلى حوالي 17.6 مليار دولار أمريكي في عام 2035. ويتم خصم كل من هذه التدفقات النقدية باستخدام افتراضات النموذج للوصول إلى القيمة الحالية.

بناءً على ذلك، تُقدّر القيمة الجوهرية للسهم الواحد بـ 779.69 دولارًا، مقارنةً بسعر السهم الحالي البالغ 1016.42 دولارًا. ويشير رقم الخصم الجوهري إلى أن السهم مُبالغ في تقييمه بنسبة 30.4% تقريبًا مقارنةً بنتائج تحليل التدفقات النقدية المخصومة.

النتيجة: مبالغ في تقييمها

تشير تحليلاتنا للتدفقات النقدية المخصومة (DCF) إلى أن أسهم شركة كوستكو هولسيل قد تكون مُبالغًا في تقييمها بنسبة 30.4%. اكتشف 51 سهمًا عالي الجودة مقومًا بأقل من قيمته الحقيقية، أو أنشئ أداة البحث الخاصة بك للعثور على فرص استثمارية أفضل.

النهج الثاني: سعر الجملة في كوستكو مقابل الأرباح

بالنسبة للشركات المربحة، تُعدّ نسبة السعر إلى الأرباح طريقة مباشرة لربط سعر السهم بالأرباح التي يحققها. فهي تساعدك على معرفة قيمة الدولار التي يضعها السوق مقابل كل دولار من الأرباح.

يعكس مضاعف الربحية "الطبيعي" أو "العادل" عادةً ما يرغب المستثمرون في دفعه مقابل توقعات نمو الشركة ومستوى المخاطرة فيها. ويمكن أن يدعم ارتفاع معدل نمو الأرباح المتوقع أو انخفاض المخاطر المتصورة مضاعف ربحية أعلى، بينما يميل تباطؤ النمو أو ارتفاع المخاطر إلى تبرير مضاعف ربحية أقل.

تُتداول أسهم شركة كوستكو هولسيل حاليًا بنسبة سعر إلى ربحية تبلغ 52.75 ضعفًا. وهذا أعلى بكثير من متوسط قطاع تجارة التجزئة للمستهلكين البالغ 18.37 ضعفًا، وأعلى أيضًا من متوسط الشركات المنافسة البالغ 23.83 ضعفًا. وتُشير تقديرات Simply Wall St الخاصة بنسبة السعر إلى الربحية العادلة لشركة كوستكو هولسيل إلى 40.91 ضعفًا، وهي تقديرات خاصة بالشركة لما قد تكون عليه هذه النسبة بناءً على عوامل مثل نمو الأرباح، وهوامش الربح، والقطاع، والقيمة السوقية، ومستوى المخاطر.

لأن نسبة الربح العادل تتضمن هذه العوامل الأساسية بدلاً من مجرد مقارنة مضاعفات الربح الإجمالية مع الشركات المنافسة أو القطاع ككل، فإنها تمنحك فكرة أدقّ عما إذا كان مضاعف ربحية السهم مبالغًا فيه أم متحفظًا. فعلى سبيل المثال، مع تداول أسهم شركة كوستكو هولسيل عند 52.75 ضعفًا مقابل نسبة ربح عادلة تبلغ 40.91 ضعفًا، يبدو أن قيمة السهم أعلى من هذه النسبة.

النتيجة: مبالغ في تقييمها

نسبة السعر إلى الأرباح لا تعكس الصورة كاملة، ولكن ماذا لو كانت الفرصة الحقيقية تكمن في مكان آخر؟ ابدأ بالاستثمار في الشركات العريقة، لا في المديرين التنفيذيين. اكتشف أفضل 19 شركة يقودها مؤسسوها .

حسّن عملية اتخاذ قراراتك: اختر روايتك الخاصة بـ Costco Wholesale

سبق أن ذكرنا أن هناك طريقة أفضل لفهم التقييم. تُقدم لك "التحليلات" على منصة "Simply Wall St" شرحًا وافيًا لأرقامك، حيث تُمكّنك من ربط رؤيتك لإيرادات وأرباح وهوامش شركة "Costco Wholesale" المستقبلية بتوقعات مالية وقيمة عادلة. يمكنك بعد ذلك مقارنة هذه القيمة العادلة بسعر السهم الحالي لتحديد ما إذا كان السهم جذابًا أم باهظ الثمن بالنسبة لك. تُعرض كل تحليلات "التحليلات" على صفحة "المجتمع"، ويتم تحديثها تلقائيًا عند ورود أرباح أو أخبار جديدة، ويمكنها تقديم وجهات نظر مختلفة تمامًا. على سبيل المثال، تفترض إحدى تحليلات "Costco" قيمة عادلة تقارب 489 دولارًا أمريكيًا للسهم، بينما تفترض أخرى حوالي 726 دولارًا أمريكيًا، وتفترض أخرى قيمة أكثر تفاؤلًا تقارب 1529 دولارًا أمريكيًا، وكلها تستخدم نفس الشركة ولكن بافتراضات مختلفة حول النمو والهوامش ونسبة السعر إلى الأرباح المستقبلية.

أما بالنسبة لشركة كوستكو هولسيل، فسنجعل الأمر سهلاً للغاية بالنسبة لك من خلال معاينات لاثنين من أبرز روايات كوستكو هولسيل:

ابدأ بنظرة متفائلة إذا كنت تعتقد أن السعر الحالي لا يزال يتماشى مع النمو طويل الأجل وإمكانات الربح، أو بنظرة أكثر حذرًا إذا كنت قلقًا من أن ضغط التقييم يفوق جودة العمل.

إليكم كيف تُقدّم لكم روايتان مجتمعيتان مفصلتان حالياً هذا التنازل.

القيمة العادلة: 1,047.90 دولار أمريكي

فرق السعر الضمني مقارنة بسعر الإغلاق الأخير: خصم بنسبة 3.0% عن القيمة العادلة المذكورة.

معدل نمو الإيرادات المتوقع: 7.52%

- يركز على نمو العضوية، والمستودعات الجديدة، وتمديد ساعات عمل محطات الوقود كعوامل رئيسية لزيادة حركة المرور والمبيعات، إلى جانب نمو التجارة الإلكترونية والعمليات الدولية.

- يبني مسار أرباحه على افتراضات المحللين بشأن نمو الإيرادات بنسبة متوسطة أحادية الرقم، وارتفاع طفيف في هوامش الربح، ونمو متواضع في عدد الأسهم، وكل ذلك بخصم حوالي 7.0%.

- يصف السهم بأنه قريب من السعر العادل مقارنة بالهدف المتفق عليه من قبل المحللين، ويشجعك على التحقق مما إذا كانت افتراضات الإيرادات والهامش ونسبة السعر إلى الأرباح تتناسب مع وجهة نظرك الخاصة حول شركة كوستكو هولسيل.

القيمة العادلة: 726.29 دولارًا أمريكيًا

فجوة التسعير الضمنية مقارنة بسعر الإغلاق الأخير: علاوة بنسبة 40.0% على القيمة العادلة المذكورة.

افتراض نمو الإيرادات: 7.0%

- يسلط الضوء على شركة كوستكو هولسيل باعتبارها شركة عالية الجودة تتمتع بميزة تنافسية قوية ونموذج عضوية قوي، ولكنه يجادل بأن سعر السهم مثالي عند حوالي 50 ضعف نسبة السعر إلى الأرباح.

- يحدد سيناريوهات العائد الأساسية والهابطة والصاعدة التي تعتمد جميعها بشكل كبير على مدى انخفاض أو ثبات مضاعف الأرباح، حتى عندما يُفترض أن نمو الإيرادات وهوامش الربح قوية.

- يشير التقييم، والتعرض للتعريفات الجمركية، والمنافسة المتجددة من تجار التجزئة الآخرين في المستودعات إلى المخاطر الرئيسية التي قد تحد من العوائد إذا لم تحقق توقعات النمو أو السوق النتائج المرجوة.

إذا كنت ترغب في معرفة كيف يوازن المستثمرون الآخرون بين هذه المقايضات نفسها وأين يقع رأيك الخاص على هذا الطيف، يمكنك مقارنة هذه الآراء مع بقية روايات المجتمع حول كوستكو هولسيل.

للاطلاع على كيفية ارتباط هذه النتائج بالنمو طويل الأجل والمخاطر والتقييم، راجع مجموعة كاملة من روايات المجتمع لشركة كوستكو هولسيل على موقع سيمبلي وول ستريت. أضف الشركة إلى قائمة مراقبتك أو محفظتك الاستثمارية حتى يتم تنبيهك عند تطور القصة.

هل تعتقد أن هناك المزيد من التفاصيل حول شركة كوستكو هولسيل؟ تفضل بزيارة منتدى مجتمعنا للاطلاع على آراء الآخرين!

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.