هل فات الأوان للنظر في شركة ديليك لوجستيكس بارتنرز (DKL) بعد ارتفاع بنسبة 40% خلال عام واحد؟

Delek Logistics Partners LP DKL | 50.28 | -0.34% |

- إذا كنت تتساءل عما إذا كان سعر أسهم شركة ديليك لوجستيكس بارتنرز لا يزال عادلاً بعد ارتفاعها الأخير، فإن نقطة البداية هي النظر عن كثب إلى ما قد يفترضه سعر السوق الحالي بالفعل.

- أغلقت الوحدات عند 52.05 دولارًا أمريكيًا، مع تحرك بنسبة 0.2٪ خلال الأسبوع الماضي، وانخفاض بنسبة 1٪ خلال الثلاثين يومًا الماضية، وعوائد بنسبة 10.7٪ منذ بداية العام وحتى الآن و40.1٪ خلال العام الماضي، الأمر الذي سيجعل بعض المستثمرين يتساءلون بطبيعة الحال عن مقدار القيمة المتبقية.

- تُضاف هذه العوائد إلى سجل أداء طويل الأمد يشمل 35.8% على مدى 3 سنوات و123.3% على مدى 5 سنوات. هذه الأرقام تُبقي السهم ضمن قوائم مراقبة العديد من شركات الدخل والبنية التحتية. هذا المزيج من التباطؤ قصير الأجل والقوة طويلة الأجل يُشكّل خلفية مفيدة عند التفكير في دلالات السعر الحالي.

- في تقييماتنا المنظمة، حصلت شركة ديليك لوجستيكس بارتنرز على 3 من 6 نقاط في تقييم القيمة ، مما يشير إلى أن بعض جوانب سعر السوق تبدو أكثر جاذبية من غيرها. سنستعرض فيما يلي أهم مناهج التقييم، ثم نختتم بنظرة شاملة للقيمة تربط جميع الجوانب.

النهج الأول: تحليل التدفقات النقدية المخصومة (DCF) لشركة ديليك لوجستيكس بارتنرز

يقوم نموذج التدفقات النقدية المخصومة، أو DCF، بتقدير قيمة الشركة من خلال توقع النقد الذي يمكن أن تولده في المستقبل ثم خصم تلك التدفقات النقدية إلى اليوم باستخدام عائد مطلوب.

بالنسبة لشركة ديليك لوجستيكس بارتنرز، يعتمد النموذج على منهجية التدفق النقدي الحر إلى حقوق الملكية على مرحلتين، استنادًا إلى توقعات التدفق النقدي. بلغ التدفق النقدي الحر خلال الاثني عشر شهرًا الماضية حوالي 62.5 مليون دولار. يقدم المحللون توقعات واضحة للسنوات القليلة المقبلة، وتقوم منصة سيمبلي وول ستريت بتمديد هذه التوقعات ليصل التدفق النقدي الحر إلى 1.1 مليار دولار في عام 2035، مع تقديرات مرحلية مثل 152.7 مليون دولار في عام 2026 و298.2 مليون دولار في عام 2027، وكلها بالدولار الأمريكي.

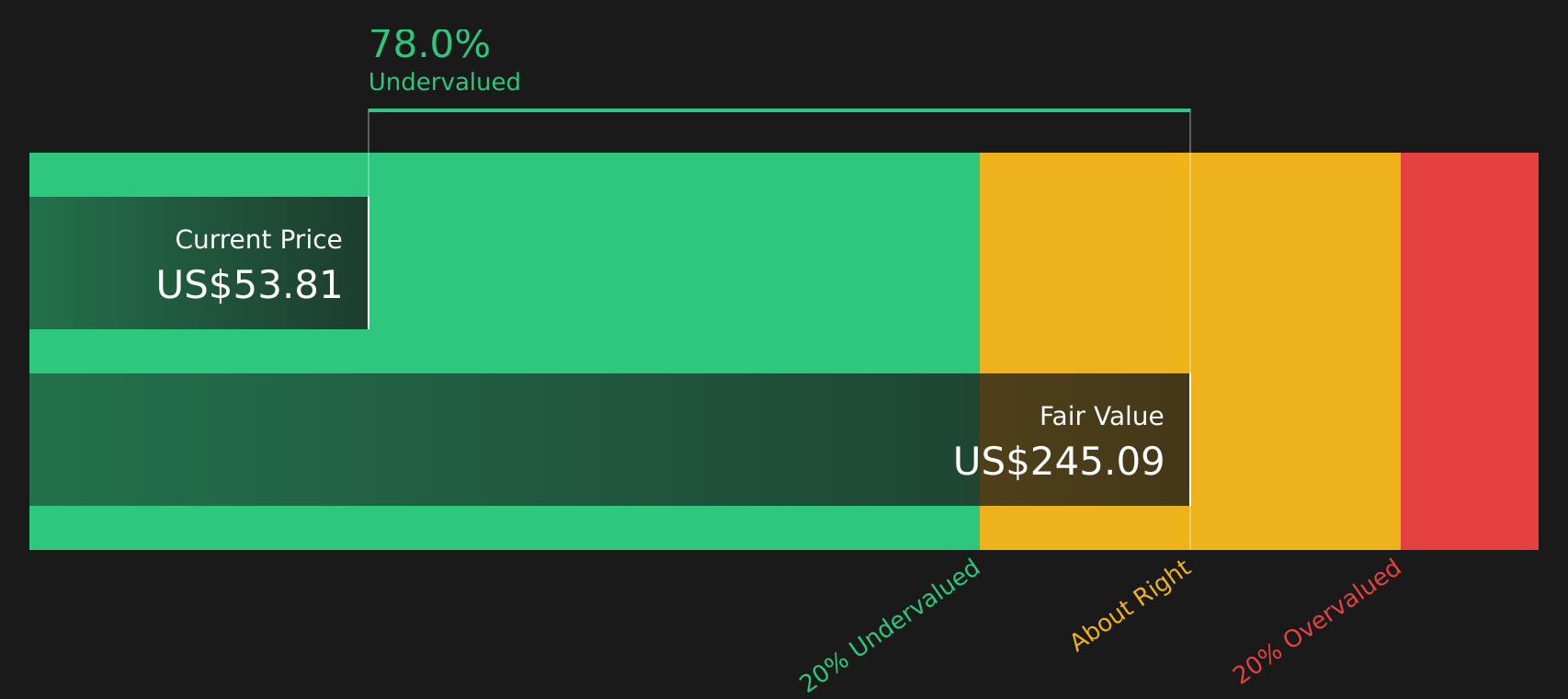

عند خصم هذه التدفقات النقدية المتوقعة إلى قيمتها الحالية، يصل النموذج إلى قيمة جوهرية تقديرية تبلغ حوالي 343.71 دولارًا أمريكيًا للوحدة. وبالمقارنة مع سعر السوق الحالي البالغ 52.05 دولارًا أمريكيًا، فإن هذا يعني أن الوحدات مقومة بأقل من قيمتها الحقيقية بنسبة 84.9% وفقًا لإطار عمل التدفقات النقدية المخصومة هذا.

النتيجة: مُقَيَّم بأقل من قيمته الحقيقية

تشير تحليلاتنا للتدفقات النقدية المخصومة (DCF) إلى أن أسهم شركة ديليك لوجستيكس بارتنرز مقومة بأقل من قيمتها الحقيقية بنسبة 84.9%. تابع هذه الأسهم في قائمة مراقبتك أو محفظتك الاستثمارية ، أو اكتشف 49 سهماً آخر عالي الجودة مقوم بأقل من قيمته الحقيقية .

النهج الثاني: مقارنة سعر سهم شركة ديليك لوجستيكس بارتنرز مع أرباحها

بالنسبة لشركة مربحة مثل شركة ديليك لوجستيكس بارتنرز، يُعدّ مُضاعف الربحية (P/E) أداةً مفيدةً لتقييم القيمة، لأنه يربط مباشرةً بين سعر الوحدة والأرباح التي تدعم هذا السعر. وهو اختصارٌ بسيطٌ لعدد سنوات الأرباح الحالية التي يرغب السوق في دفع ثمنها اليوم.

عادةً ما يعكس مضاعف الربحية المعقول عاملين رئيسيين: سرعة نمو الأرباح المتوقعة، ومدى خطورة هذه الأرباح أو تقلبها الدوري. فارتفاع معدل النمو المتوقع أو انخفاض المخاطر المتصورة قد يدعم مضاعف ربحية أعلى، بينما قد يبرر ازدياد عدم اليقين مضاعف ربحية أقل.

تُتداول أسهم شركة ديليك لوجستيكس بارتنرز حاليًا بنسبة سعر إلى ربحية تبلغ 15.78 ضعفًا. وهذا أعلى من متوسط الشركات المنافسة البالغ 13.68 ضعفًا، وقريب من متوسط قطاع النفط والغاز البالغ 15.23 ضعفًا. أما النسبة العادلة الخاصة بموقع Simply Wall St لشركة ديليك لوجستيكس بارتنرز فتبلغ 21.21 ضعفًا، وهي تقدير لنسبة السعر إلى الربحية بناءً على عوامل مثل نمو الأرباح، وهوامش الربح، والقطاع، والقيمة السوقية، والمخاطر الخاصة بالشركة.

يُعدّ مؤشر القيمة العادلة أكثر فائدة من مجرد المقارنات مع الشركات النظيرة أو في نفس القطاع، لأنه يُراعي خصائص الشركة نفسها بدلاً من افتراض أن جميع الشركات في المجموعة تستحق مضاعفات مماثلة. وبمؤشر قيمة عادلة يبلغ 21.21 ضعفًا مقابل 15.78 ضعفًا حاليًا، يُشير مُضاعف الربحية إلى أن قيمة الأسهم قد تكون أقل من القيمة المُقاسة بناءً على مؤشر القيمة العادلة.

النتيجة: مُقَيَّم بأقل من قيمته الحقيقية

نسبة السعر إلى الأرباح لا تعكس الصورة كاملة، ولكن ماذا لو كانت الفرصة الحقيقية تكمن في مكان آخر؟ ابدأ بالاستثمار في الشركات العريقة، لا في المديرين التنفيذيين. اكتشف أفضل 20 شركة يقودها مؤسسوها .

حسّن عملية اتخاذ قراراتك: اختر سردية شركاء ديليك للخدمات اللوجستية

ذكرنا سابقًا أن هناك طريقة أفضل لفهم التقييم. في صفحة مجتمع Simply Wall St، يمكنك استخدام "التحليلات"، حيث تُضيف تحليلك الخاص حول شركة Delek Logistics Partners ضمن توقعات بسيطة تربط توقعاتك بشأن الإيرادات والأرباح وهوامش الربح المستقبلية بقيمة عادلة يمكنك مقارنتها بسعر اليوم. يمكنك رؤية كيف تبدو وجهات النظر المختلفة جنبًا إلى جنب. على سبيل المثال، قد يستخدم أحد المستثمرين القيمة العادلة الأكثر تفاؤلًا البالغة 55.00 دولارًا أمريكيًا، بينما يميل آخر إلى القيمة الأقل البالغة 36.00 دولارًا أمريكيًا. يتم تحديث كل تحليل تلقائيًا مع ورود أرباح أو أخبار جديدة، ما يتيح لك التحقق باستمرار مما إذا كان السعر لا يزال متوافقًا مع افتراضاتك.

أما بالنسبة لشركاء ديليك للخدمات اللوجستية، فسنسهل الأمر عليكم حقاً من خلال عرض لمحات عن اثنين من أبرز قصص شركاء ديليك للخدمات اللوجستية:

القيمة العادلة في هذا السياق الإيجابي: 55.00 دولارًا أمريكيًا للوحدة

فجوة التسعير الضمني مقارنة بسعر الإغلاق الأخير: أقل بنحو 5.4% من القيمة العادلة المذكورة في هذه الدراسة.

افتراض نمو الإيرادات الذي اعتمده المحللون في هذا التقرير: 6.47% سنوياً

- يركز على تطوير عمليات معالجة الغاز الحامض في مجمع ليبي وأعمال الغاز الأوسع نطاقاً في ولاية ديلاوير كعوامل محركة للأرباح طويلة الأجل والأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك.

- يفترض هذا أن تقديم مزيج من النفط الخام والغاز والمياه في حوض بيرميان وزيادة نسبة الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك من جهات خارجية سيدعم تنوع الإيرادات ومرونتها.

- يربط هذا التقرير بين النظرة المتفائلة بشأن الإيرادات والهوامش والأرباح في عام 2029 والقيمة العادلة البالغة 55.00 دولارًا أمريكيًا، مع الإشارة إلى المخاطر المتعلقة بالاستخدام والتنظيم وتخصيص رأس المال والمنافسة.

القيمة العادلة في هذا السياق الأكثر حذرًا: 45.75 دولارًا أمريكيًا للوحدة

فجوة التسعير الضمنية مقارنة بسعر الإغلاق الأخير: حوالي 13.8% أعلى من القيمة العادلة المذكورة في هذا التقرير.

افتراض نمو الإيرادات الذي اعتمده المحللون في هذا التقرير: 6.24% سنوياً

- يسلط الضوء على تشغيل Libby 2، وتكامل أنظمة المياه، والعقود القائمة على الرسوم باعتبارها داعمة للأرباح، ولكنه يربطها أيضًا بكثافة رأس المال والرافعة المالية الأعلى.

- يؤكد على التعرض للطلب على الوقود الأحفوري، وتركز العملاء، والضغوط التنظيمية والتنافسية المحتملة التي قد تؤثر على هوامش الربح والاستخدام بمرور الوقت.

- تصل القيمة العادلة إلى 45.75 دولارًا أمريكيًا، وهي قيمة تستند إلى افتراضات إجماع المحللين بشأن الإيرادات والأرباح ونسبة السعر إلى الأرباح المستقبلية ومعدل الخصم، مع التأكيد على أنه يجب على المستثمرين اختبار هذه المدخلات مقابل وجهة نظرهم الخاصة.

هل تعتقد أن هناك المزيد من التفاصيل حول شركة ديليك للخدمات اللوجستية؟ تفضل بزيارة مجتمعنا للاطلاع على آراء الآخرين!

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.