هل فات الأوان للنظر في شركة DoorDash بعد ارتفاعها بنسبة 333% خلال ثلاث سنوات؟

دور داش DASH | 156.45 | +3.95% |

- إذا كنت تتساءل عما إذا كان شراء أسهم DoorDash لا يزال خيارًا ذكيًا بعد صعودها الكبير، أو إذا كنت قد تأخرت عن الركب، فإن هذه المقالة توضح ما يعنيه السعر الحالي بشأن قيمتها.

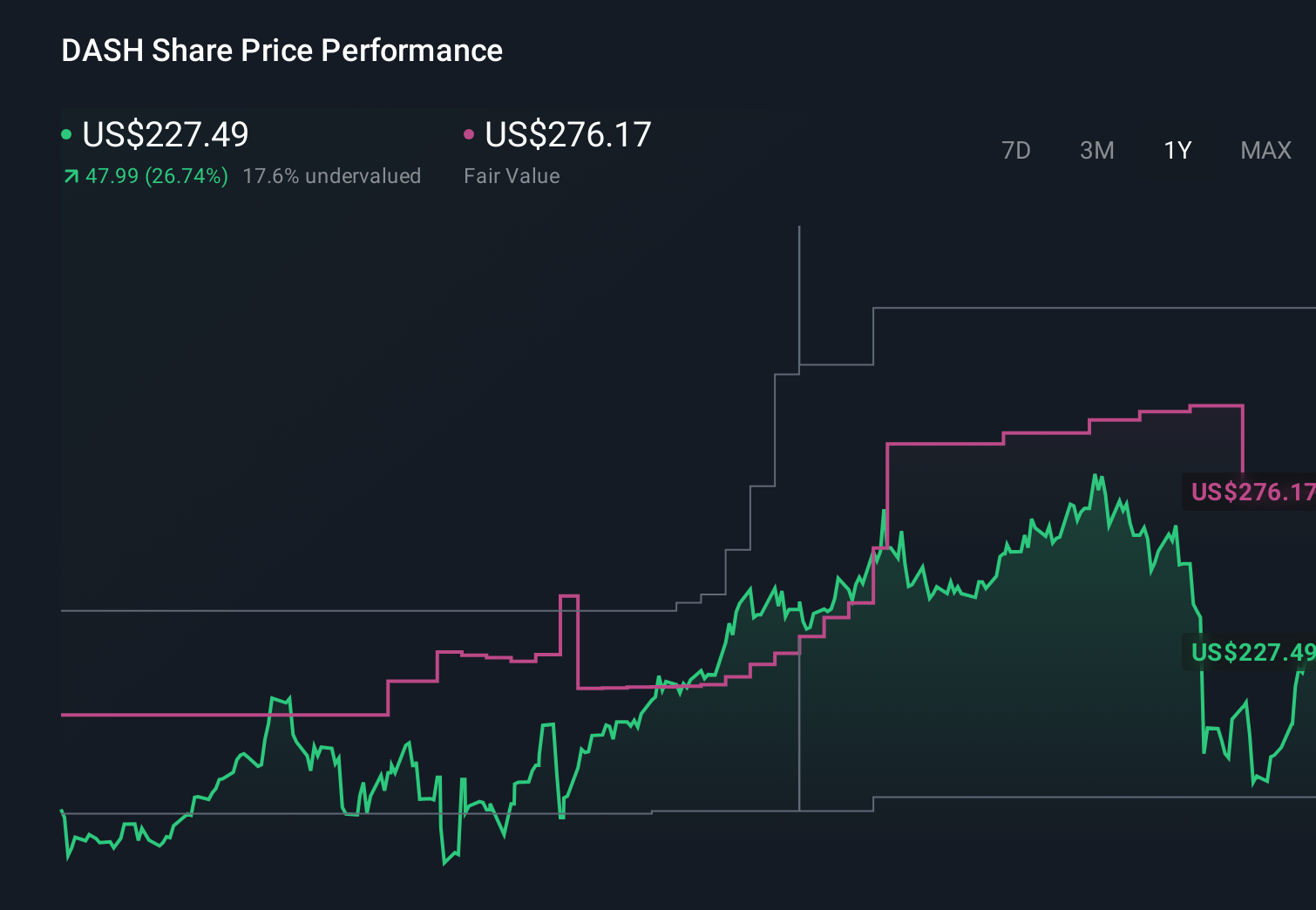

- ارتفعت أسهم DoorDash بنسبة 1.1% خلال الأسبوع الماضي، و9.9% خلال الشهر الماضي، و33.3% منذ بداية العام، مع مكاسب بلغت 333.1% على مدى ثلاث سنوات، مما أدى إلى تغيير كبير في كيفية تقييم السوق لمخاطرها وقصة نموها.

- ركزت العناوين الرئيسية مؤخرًا على قيام DoorDash بتعزيز شبكتها اللوجستية وتوسيع نطاق خدماتها لتشمل فئات أخرى غير توصيل المطاعم، مثل البقالة والشراكات مع متاجر التجزئة. يدعم هذا التوجه فكرة منصة تجارية أوسع نطاقًا بدلًا من تطبيق متخصص واحد. في الوقت نفسه، يولي المستثمرون اهتمامًا بالغًا للتطورات التنظيمية المتعلقة بالعمل الحر والمنافسة في مجال توصيل الطلبات للميل الأخير، وكلاهما يؤثر على التوقعات بشأن مدى استدامة هذه المكاسب.

- حالياً، حصلت شركة DoorDash على 3/6 في تقييماتنا ، ما يعني أن نصف اختباراتنا لا تزال تشير إلى أنها ليست مقومة بأقل من قيمتها الحقيقية بشكل واضح. سنشرح لاحقاً ما تشير إليه طرق التقييم المختلفة بشأن السهم اليوم، ثم نختتم بنظرة شاملة للقيمة تتجاوز أي نموذج منفرد.

الأسلوب الأول: تحليل التدفقات النقدية المخصومة لشركة DoorDash

يُقدّر نموذج التدفقات النقدية المخصومة قيمة الشركة من خلال توقع التدفقات النقدية التي يُمكنها توليدها في المستقبل وخصم هذه التدفقات إلى قيمتها الحالية. بالنسبة لشركة DoorDash، يبدأ النموذج من التدفق النقدي الحر خلال الاثني عشر شهرًا الماضية، والذي يبلغ حوالي ملياري دولار أمريكي، ويرسم مسارًا للنمو على مدى العقد القادم.

يقدم المحللون توقعات مفصلة للسنوات القليلة المقبلة، ويتوقع موقع Simply Wall St نموًا أبطأ مع نضوج شركة DoorDash. وبموجب هذا النهج ذي المرحلتين لتحويل التدفق النقدي الحر إلى حقوق الملكية، من المتوقع أن يرتفع التدفق النقدي الحر إلى حوالي 9.7 مليار دولار بحلول عام 2035، وهو رقم لا يزال بالدولار، ولكن بمعدل نمو أكثر اعتدالًا من اليوم.

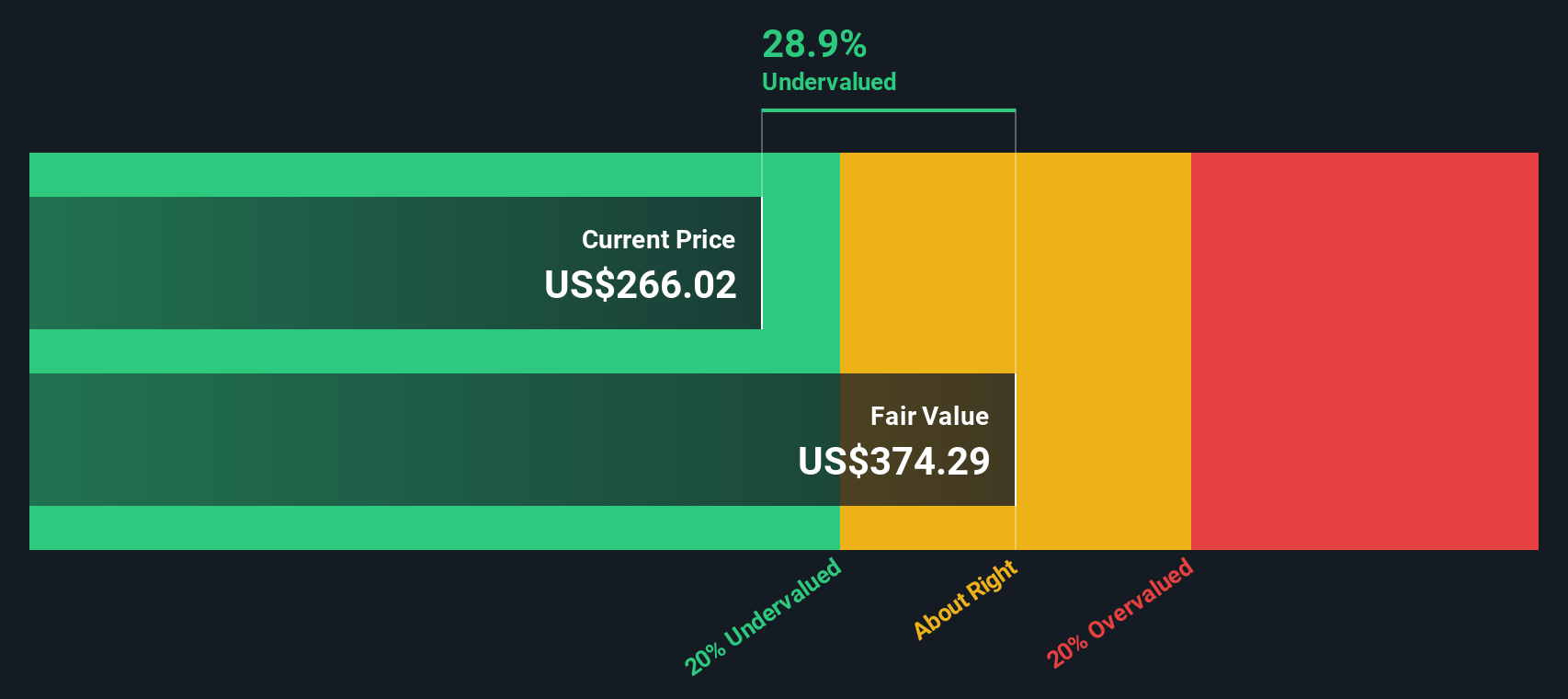

عند خصم جميع التدفقات النقدية المستقبلية، يصل النموذج إلى قيمة جوهرية تبلغ حوالي 304 دولارات للسهم. وبالمقارنة مع سعر السوق الحالي، يشير ذلك إلى أن قيمة DoorDash أقل بنحو 25.3% وفقًا لهذا النموذج القائم على التدفقات النقدية المخصومة. وهذا يدل على أن السوق، في ظل هذا النموذج، قد لا يُقيّم بشكل كامل إمكانات توليد النقد على المدى الطويل للشركة.

النتيجة: مُقَيَّم بأقل من قيمته الحقيقية

تشير تحليلاتنا للتدفقات النقدية المخصومة (DCF) إلى أن أسهم DoorDash مقومة بأقل من قيمتها الحقيقية بنسبة 25.3%. تابع هذا السهم في قائمة مراقبتك أو محفظتك الاستثمارية ، أو اكتشف 908 أسهم أخرى مقومة بأقل من قيمتها الحقيقية بناءً على التدفقات النقدية .

النهج الثاني: سعر سهم DoorDash مقابل أرباحه

بالنسبة للشركات المربحة مثل DoorDash، يُعدّ مُضاعف الربحية (P/E) وسيلةً فعّالةً لتقييم المبلغ الذي يرغب المستثمرون في دفعه مقابل كل دولار من الأرباح الحالية. ويمكن تبرير ارتفاع مُضاعف الربحية عندما يُتوقع أن ينمو ربح الشركة بسرعة وأن يكون مستوى المخاطر المُتوقعة منخفضًا نسبيًا، بينما يتطلب النمو الأبطأ أو مستوى عدم اليقين العالي عادةً مُضاعف ربحية أقل وأكثر تحفظًا.

تُتداول أسهم DoorDash حاليًا بنسبة سعر إلى ربحية تبلغ حوالي 113.6 ضعفًا، وهي نسبة أعلى بكثير من متوسط قطاع الضيافة البالغ حوالي 24.6 ضعفًا، ومتوسط الشركات المنافسة البالغ حوالي 34.8 ضعفًا. ولتجاوز هذه المقارنات المباشرة، تُقدّر Simply Wall St نسبة السعر إلى الربحية العادلة بحوالي 50.1 ضعفًا. وهذا يعكس ما قد تكون عليه نسبة السعر إلى الربحية الأكثر منطقية بالنظر إلى توقعات نمو DoorDash، ومستوى ربحيتها، وقطاعها، وقيمتها السوقية، وعوامل المخاطرة.

يُعدّ هذا المقياس العادل أكثر دلالةً من مجرد مقارنة مع الشركات المنافسة أو الشركات في نفس القطاع، لأنه يأخذ في الحسبان سرعة نمو أرباح DoorDash المتوقعة ومدى خطورة هذا النمو. عند مقارنة المقياس العادل البالغ 50.1 ضعفًا مع نسبة السعر إلى الأرباح الحالية البالغة 113.6 ضعفًا، تبدو قيمة الأسهم أعلى بكثير مما تُبرره العوامل الأساسية وفقًا لهذا المقياس.

النتيجة: مبالغ في تقييمها

نسبة السعر إلى الأرباح لا تُعطي صورة كاملة، ولكن ماذا لو كانت الفرصة الحقيقية تكمن في مكان آخر؟ اكتشف 1444 شركة يراهن فيها المطلعون بقوة على نمو هائل .

حسّن عملية اتخاذ قراراتك: اختر قصتك مع DoorDash

ذكرنا سابقًا أن هناك طريقة أفضل لفهم التقييم، لذا دعونا نقدم لكم "الروايات"، وهي إطار عمل بسيط على صفحة مجتمع Simply Wall St، يتيح لكم ربط أرقامكم بقصة واضحة من خلال ربط رؤيتكم لإيرادات وأرباح وهوامش DoorDash المستقبلية بتوقعات مالية، وفي النهاية، بقيمة عادلة يمكنكم مقارنتها بسعر السهم الحالي لاتخاذ قرار الشراء أو الاحتفاظ أو البيع. وتقوم المنصة بتحديث هذه الرواية باستمرار مع ورود أرباح وأخبار وبيانات جديدة. قد يبني أحد المستثمرين رواية متفائلة حول DoorDash ترتكز على التوسع العالمي السريع، وارتفاع هوامش الربح، وقيمة عادلة قريبة من الحد الأعلى لأهداف المحللين الأخيرة. بينما قد يبني مستثمر آخر أكثر حذرًا رواية تأخذ في الحسبان تباطؤ النمو، والقيود التنظيمية، وقيمة عادلة أقرب إلى الحد الأدنى للنطاق. كلا المنظورين يصبحان ملموسين وقابلين للمقارنة وأسهل في اتخاذ القرار بناءً عليهما.

هل تعتقد أن هناك المزيد من التفاصيل حول قصة DoorDash؟ توجه إلى مجتمعنا لترى ما يقوله الآخرون!

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.