هل فات الأوان لإعادة النظر في مجموعة EMCOR بعد عائداتها القياسية على مدار خمس سنوات؟

مجموعة إمكور EME | 0.00 |

هل تفكر في كيفية الاستثمار في أسهم مجموعة EMCOR؟ لست وحدك. فمع ترقب المستثمرين المخضرمين والجدد على حد سواء لهذا السهم، من الطبيعي أن ترغب في مزيد من اليقين قبل اتخاذ أي خطوة. فالأرقام، في نهاية المطاف، كانت مبهرة. خلال الأسبوع الماضي فقط، ارتفع سهم EMCOR بنسبة 0.9%، لكنّ ما لفت الأنظار حقًا هو الارتفاع طويل الأمد: 50.2% منذ بداية العام، و892.9% مذهلة على مدى السنوات الخمس الماضية. هذا السجل الحافل لم يتحقق بمعزل عن العوامل الأخرى، ويعكس جزء من هذا الزخم اتجاهًا أوسع نحو تزايد الثقة في مزودي خدمات البنية التحتية والمرافق الموثوقين مثل EMCOR، لا سيما مع بحث الأسواق عن الاستقرار والنمو بعيدًا عن عمالقة التكنولوجيا.

بالطبع، مع أي سهم وصل إلى هذه المرحلة، يتبادر إلى أذهان معظمنا السؤال الأهم: هل لا يزال السهم مقومًا بأقل من قيمته الحقيقية، أم حان الوقت للتفكير مليًا قبل الشراء؟ وفقًا لمعظم المقاييس التقليدية، يبدو سهم EMCOR جذابًا. في الواقع، عند تقييمه وفقًا لمعايير التقييم الستة، حصل السهم على خمسة من أصل ستة، ما يعني أنه يفي بخمسة من أصل ستة معايير لتقييم السهم بأقل من قيمته الحقيقية. وهذا إنجاز كبير في سوق اليوم. إذا كنت ترغب في تحليل أكثر تفصيلًا وتركيزًا على التقييم قبل اتخاذ قرارك، فأنت في المكان الصحيح. سنتناول بالتفصيل كيفية مقارنة سهم EMCOR بمختلف أساليب التقييم، وسأشارككم أفضل طريقة لفهم قيمته الحقيقية.

النهج الأول: تحليل التدفقات النقدية المخصومة لمجموعة إمكور

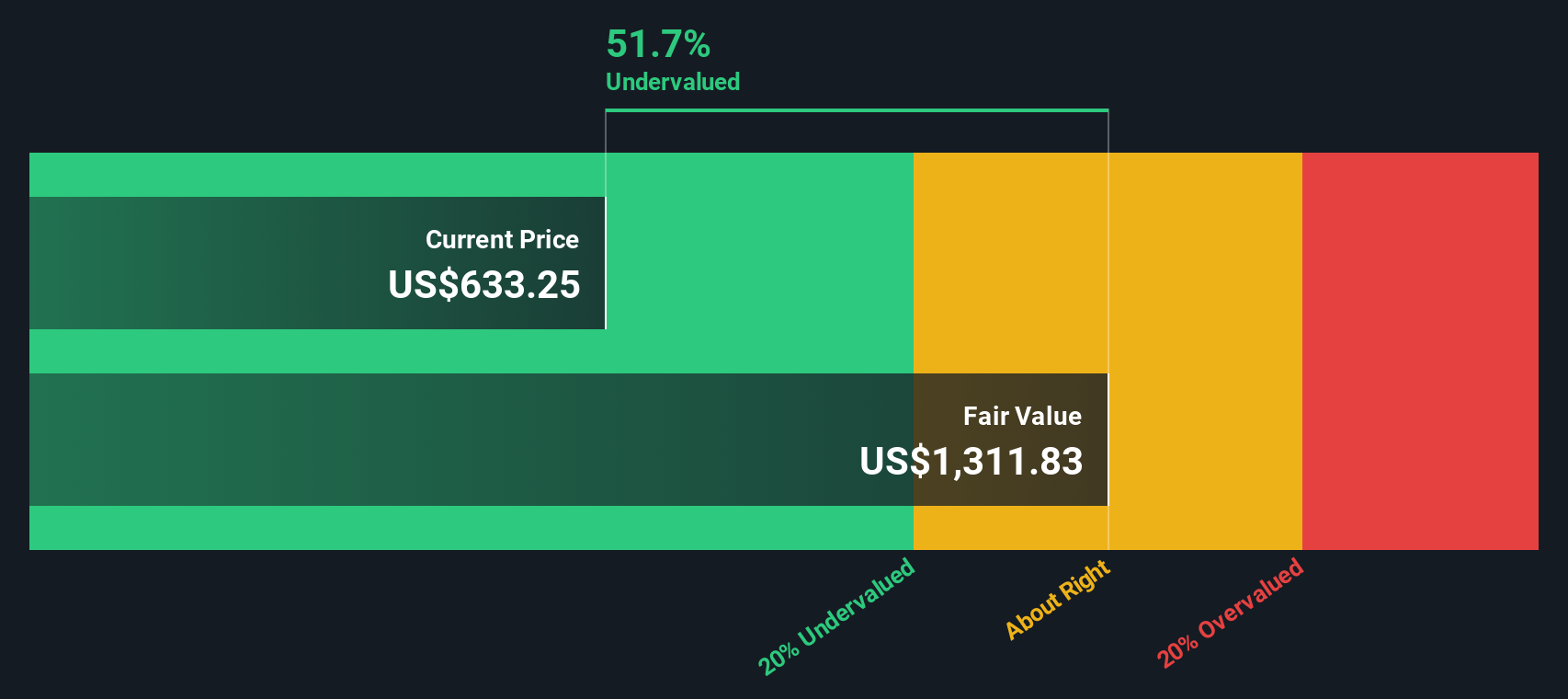

يُقدّر نموذج التدفقات النقدية المخصومة (DCF) القيمة الحقيقية للشركة من خلال التنبؤ بتدفقاتها النقدية المستقبلية وخصمها إلى قيمتها الحالية. بالنسبة لمجموعة EMCOR، تبدأ هذه الطريقة بتدفقاتها النقدية الحرة خلال الاثني عشر شهرًا الماضية، والتي تبلغ 1.21 مليار دولار. ويتوقع المحللون نموًا قويًا، حيث يتوقعون ارتفاع التدفقات النقدية الحرة إلى 2.76 مليار دولار بحلول عام 2029. مع أن تقديرات المحللين تُغطي السنوات الخمس القادمة فقط، إلا أن التوقعات المستقبلية تُستنبط بناءً على اتجاهات Simply Wall St وتمتد لعقد من الزمن.

باستخدام هذا النهج الاستشرافي، يحسب نموذج التدفقات النقدية المخصومة القيمة الجوهرية لمجموعة إمكور عند 1312 دولارًا أمريكيًا للسهم الواحد. هذا الرقم أعلى بكثير من سعر السهم الحالي، مما يشير إلى أن السهم مقوم بأقل من قيمته الحقيقية بنحو 47.6%. يشير هذا الخصم الضمني الكبير إلى أنه، بناءً على التدفقات النقدية المتوقعة، قد تُقدم أسهم مجموعة إمكور قيمة جذابة بالأسعار الحالية.

النتيجة: مُقَيَّم بأقل من قيمته الحقيقية

تشير تحليلاتنا للتدفقات النقدية المخصومة (DCF) إلى أن أسهم مجموعة EMCOR مقومة بأقل من قيمتها الحقيقية بنسبة 47.6%. تابع هذا السهم في قائمة مراقبتك أو محفظتك الاستثمارية ، أو اكتشف المزيد من الأسهم المقومة بأقل من قيمتها الحقيقية .

النهج الثاني: سعر سهم مجموعة إمكور مقابل الأرباح

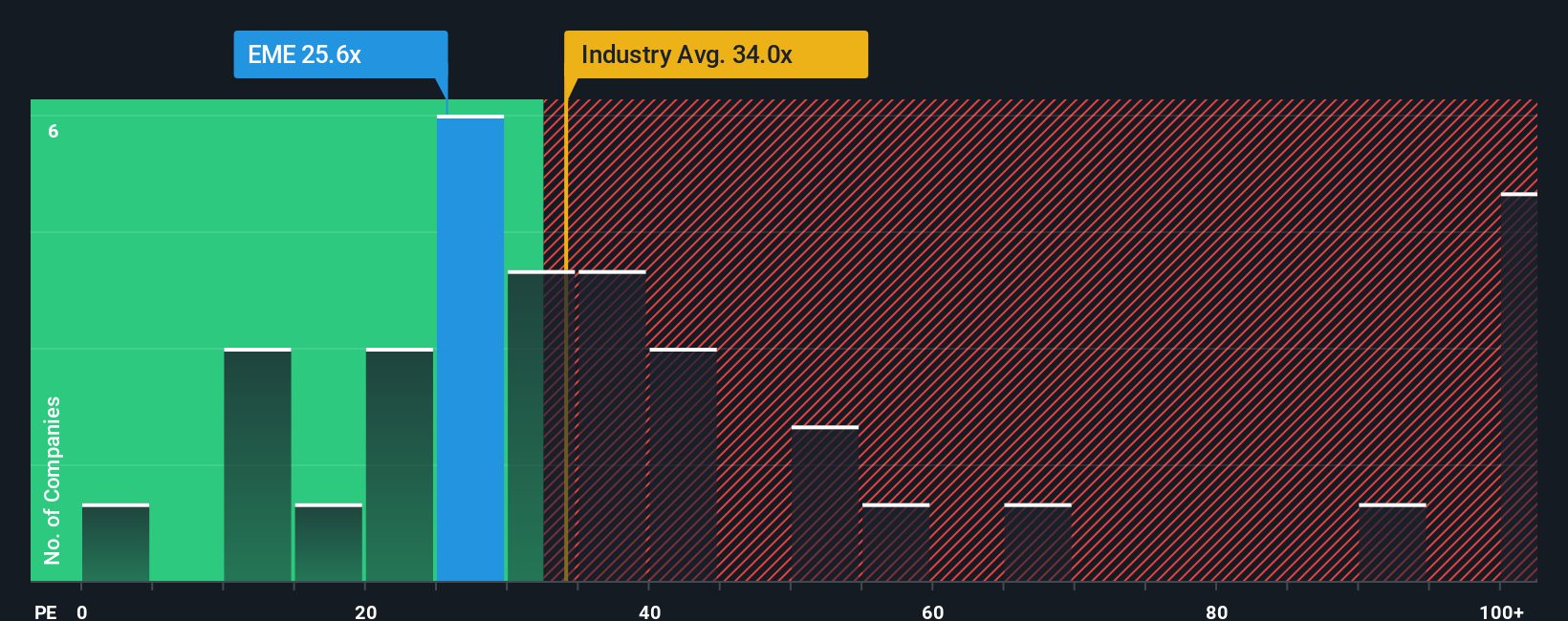

غالبًا ما تُعتبر نسبة السعر إلى الأرباح (PE) المقياس الأمثل لتقييم الشركات القوية والمربحة مثل مجموعة EMCOR. فهي تُبيّن لنا المبلغ الذي يرغب المستثمرون في دفعه مقابل كل دولار من الأرباح، ما يجعلها ذات أهمية خاصة عندما تُحقق الشركة أرباحًا ثابتة. وتلعب آفاق النمو والمخاطر دورًا رئيسيًا في تحديد ما يُعتبر نسبة سعر إلى أرباح "طبيعية" أو عادلة. تميل الشركات سريعة النمو أو تلك العاملة في قطاعات مستقرة إلى الحصول على مضاعفات أعلى، بينما غالبًا ما يتم تداول الشركات ذات المخاطر الأعلى أو نمو الأرباح الأبطأ بنسب أقل.

تُتداول أسهم شركة EMCOR حاليًا بنسبة سعر إلى ربحية تبلغ 27.83 ضعفًا. وللمقارنة، يبلغ متوسط نسبة السعر إلى الربحية في قطاع الإنشاءات 36.46 ضعفًا، بينما يصل متوسط الشركات المنافسة إلى 48.72 ضعفًا. يشير هذا إلى أن تقييم EMCOR يتم بشكل متحفظ وفقًا لهذا المعيار. أما بالنسبة لنسبة السعر إلى الربحية العادلة، التي تُحسب لشركة EMCOR عند 28.65 ضعفًا، فإن هذا الرقم التطلعي لا يأخذ في الاعتبار الأرباح التاريخية أو المقارنات مع الشركات المنافسة فحسب، بل يأخذ أيضًا في الاعتبار عوامل أخرى مثل النمو المتوقع للشركة، وموقعها في القطاع، وهوامش الربح، وحجم السوق، ومستوى المخاطر.

بخلاف المتوسطات الصناعية أو متوسطات الشركات المنافسة، يوفر مؤشر القيمة العادلة معيارًا مُصممًا خصيصًا يعكس بشكل أفضل نقاط قوة شركة EMCOR وتحدياتها الفريدة. وبمقارنة نسبة السعر إلى الأرباح الحالية لشركة EMCOR البالغة 27.83 ضعفًا بمؤشر القيمة العادلة البالغ 28.65 ضعفًا، نجد أن الأرقام متقاربة بشكل ملحوظ، مما يشير إلى أن السوق يُقيّم السهم بما يتناسب تقريبًا مع قيمته الأساسية.

النتيجة: صحيح تقريبًا

نسبة السعر إلى الأرباح لا تُعطي صورة كاملة، ولكن ماذا لو كانت الفرصة الحقيقية تكمن في مكان آخر؟ اكتشف الشركات التي يراهن فيها المطلعون بقوة على نمو هائل .

حسّن عملية اتخاذ القرارات لديك: اختر سرد مجموعة EMCOR

ذكرنا سابقاً أن هناك طريقة أفضل لفهم التقييم، لذا دعونا نقدم لكم "الروايات"، وهو نهج عملي وبصير لاتخاذ قرارات الاستثمار يتجاوز مجرد الأرقام.

إنّ السرد ببساطة هو القصة التي تعتقد أنها تخص مستقبل الشركة، ممزوجة بافتراضاتك الخاصة حول أمور مثل القيمة العادلة، ونمو الإيرادات المستقبلي، وهوامش الربح، والأرباح. وبدلاً من الاعتماد فقط على البيانات التاريخية أو متوسطات المحللين، يتيح لك السرد توضيح "السبب" وراء توقعاتك، وربط قصة الشركة وتوقعاتها مباشرةً بحساب القيمة العادلة.

في صفحة مجتمع Simply Wall St، يستخدم ملايين المستثمرين خاصية "الروايات" لصياغة ومشاركة وجهات نظرهم، مما يجعل من السهل رؤية كيف يمكن أن تتطور السيناريوهات المختلفة وتحديد متى قد يكون السهم مقومًا بأقل من قيمته الحقيقية أو بأكثر من قيمته الحقيقية مقارنة بتوقعاتك الخاصة.

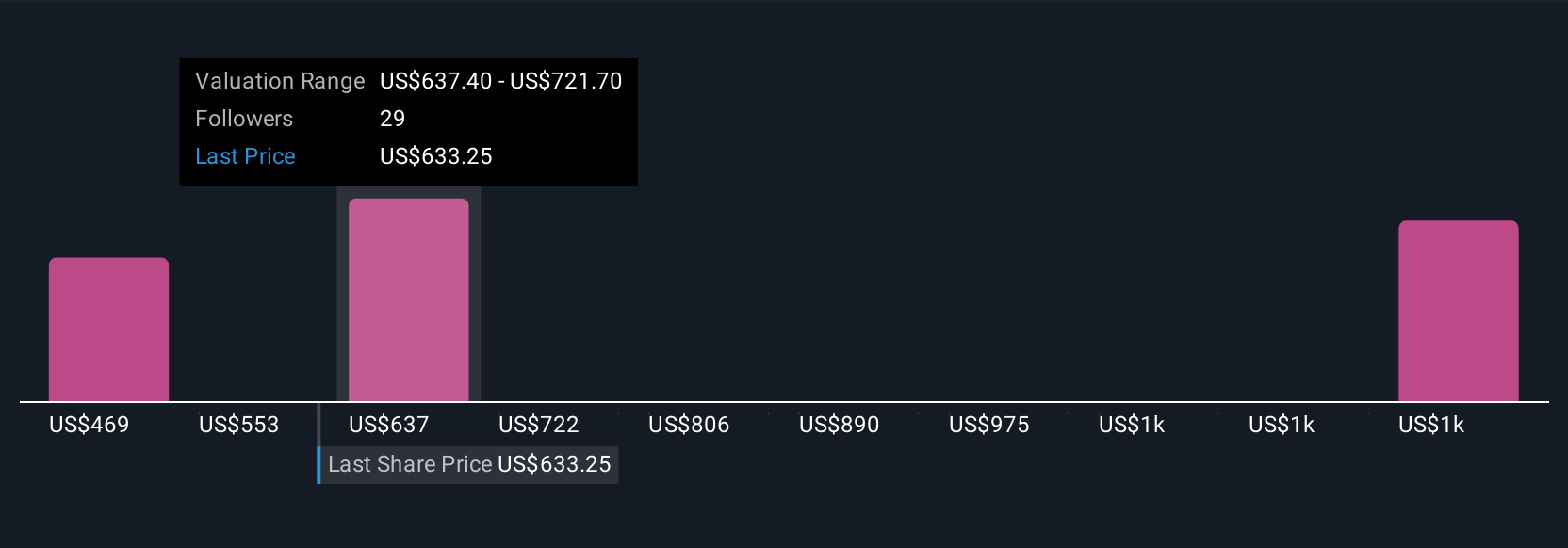

تكمن قوة التحليلات السردية في طبيعتها الديناميكية. فهي تُحدَّث تلقائيًا مع صدور معلومات أو أرباح جديدة، مما يحافظ على دقة توقعاتك وفعالية قراراتك. على سبيل المثال، قد يُنشئ أحد المستثمرين تحليلًا سرديًا لمجموعة EMCOR باستخدام افتراضات متفائلة بشأن النمو والهوامش، ليصل إلى قيمة عادلة قدرها 711.67 دولارًا أمريكيًا للسهم، بينما قد يرى مستثمر أكثر تحفظًا أن القيمة العادلة أقرب إلى 468.79 دولارًا أمريكيًا، بناءً على نمو أقل ومخاطر مختلفة.

بالنسبة لمجموعة EMCOR، سنسهل عليك الأمر من خلال معاينات لاثنين من أبرز روايات مجموعة EMCOR:

- 🐂 مجموعة إمكور - قضية الثور

القيمة العادلة: 711.67 دولارًا

السعر الحالي أعلى بنسبة 3.43% من القيمة العادلة

توقعات نمو الإيرادات: 9.8%

- يتوقع المحللون بالإجماع أن يؤدي الطلب القوي في القطاع، والتكامل الرقمي، واتجاهات الاستدامة إلى دفع نمو الإيرادات المتنوعة وتوسيع هوامش الربح.

- إن استمرار الاستثمار في المواهب والتصنيع المسبق وعمليات الاستحواذ الاستراتيجية يضع شركة EMCOR في موقع يسمح لها بتحقيق كفاءة أكبر وتوسيع نطاق وصولها إلى السوق.

- تشمل المخاطر الرئيسية نقص العمالة، والتعرض لدورات الصناعة، وعمليات الاندماج والاستحواذ، والتركيز المحدود على مصادر الطاقة المتجددة. ويرى المحللون، في المتوسط، أن قيمة الأسهم قريبة من قيمتها العادلة.

- 🐻 حقيبة دب من مجموعة إمكور

القيمة العادلة: 468.79 دولارًا

السعر الحالي أعلى بنسبة 46.6% من القيمة العادلة

توقعات نمو الإيرادات: 9%

- من المتوقع حدوث نمو نتيجة لمشاريع البنية التحتية الجارية، واتجاهات الكهرباء، وتوسع مراكز البيانات، لكن الافتراضات طويلة الأجل أكثر تحفظاً من الإجماع.

- تتفاقم المخاطر بسبب دورية الصناعة، وارتفاع تكاليف العمالة، والاعتماد على الإنفاق الحكومي، وضغوط سلسلة التوريد التي قد تؤدي إلى تقليص هوامش الربح.

- يُقيّم هذا النموذج شركة EMCOR بأقل من سعر السوق، مما يشير إلى احتمال المبالغة في تقييمها بالأسعار الحالية على الرغم من قوة الأساسيات والعوامل الإيجابية المحركة للصناعة.

هل تعتقد أن هناك المزيد من التفاصيل حول مجموعة إمكور؟ شاركنا قصتك الخاصة لإطلاع المجتمع عليها!

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.