هل فات الأوان للنظر في شركة إكسبيديتورز بعد الارتفاع القوي في سعر سهمها عام 2025؟

إكسبيديتورز إنتل أوف واشينطن EXPD | 145.62 | +0.91% |

- إذا كنت تتساءل عما إذا كانت أسهم شركة إكسبيديتورز إنترناشونال في واشنطن لا تزال تستحق الشراء بعد فترة ازدهارها، أو ما إذا كان الربح السريع قد تحقق بالفعل، فأنت لست وحدك. هذا بالضبط ما سنناقشه بالتفصيل هنا.

- ارتفع سعر السهم بنسبة 2.4% خلال الأسبوع الماضي، و9.5% خلال الشهر الماضي، وبلغت مكاسبه 37.8% منذ بداية العام. كما حقق مكاسب بنسبة 30.3% خلال العام الماضي، و45.5% خلال ثلاث سنوات، و70.1% خلال خمس سنوات، ما يُشير بوضوح إلى رضا السوق عن أداء السهم حتى الآن.

- انصبّ اهتمام المستثمرين مؤخراً على دور شركة إكسبيديتورز في تطبيع التجارة العالمية وإعادة هيكلة سلاسل التوريد، في ظلّ تكيف أسواق الشحن مع اضطرابات السنوات القليلة الماضية. وقد ساهمت التعليقات المستمرة حول القدرة اللوجستية وأسعار الشحن وتوجه إعادة التوطين في تشكيل التوقعات بشأن مدى مرونة نموذج أعمال الشركة في مواجهة مختلف الدورات الاقتصادية.

- على الرغم من هذا الزخم، لم تحصل شركة إكسبيديتورز إلا على درجة 1 من 6 في اختبارات تقييمها للقيمة السوقية المنخفضة، مما يشير إلى أن السوق قد يكون قد استوعب بالفعل الكثير من الأخبار الإيجابية. سنشرح لاحقًا ما يعنيه ذلك في ضوء طرق التقييم المختلفة، قبل أن نختتم بطريقة أكثر سهولة لفهم القيمة الحقيقية للسهم.

حصلت شركة إكسبيديتورز إنترناشونال في واشنطن على تقييم 1/6 فقط في فحوصات التقييم التي أجريناها. اطلع على المؤشرات السلبية الأخرى التي رصدناها في تحليل التقييم الكامل .

النهج الأول: تحليل التدفقات النقدية المخصومة (DCF) لشركة إكسبيديتورز إنترناشونال في واشنطن

يُقدّر نموذج التدفقات النقدية المخصومة القيمة الحالية للشركة من خلال توقع تدفقاتها النقدية المستقبلية وخصمها للوصول إلى قيمتها الحالية. بالنسبة لشركة إكسبيديتورز إنترناشونال في واشنطن، يعتمد النموذج المستخدم على مرحلتين: التدفق النقدي الحر إلى حقوق الملكية، وذلك بناءً على التدفقات النقدية المتاحة للمساهمين بالدولار الأمريكي.

حققت الشركة حوالي 924 مليون دولار من التدفق النقدي الحر خلال الاثني عشر شهرًا الماضية، ويتوقع المحللون أن يزداد هذا الرقم تدريجيًا، مع توقعات مثل حوالي 778 مليون دولار في عام 2026 و1081 مليون دولار بحلول عام 2027. وبعيدًا عن أفق المحللين، تتوقع Simply Wall St أن تصل التدفقات النقدية إلى حوالي 1.5 مليار دولار من التدفق النقدي الحر المتوقع بحلول عام 2035 مع تباطؤ النمو بمرور الوقت.

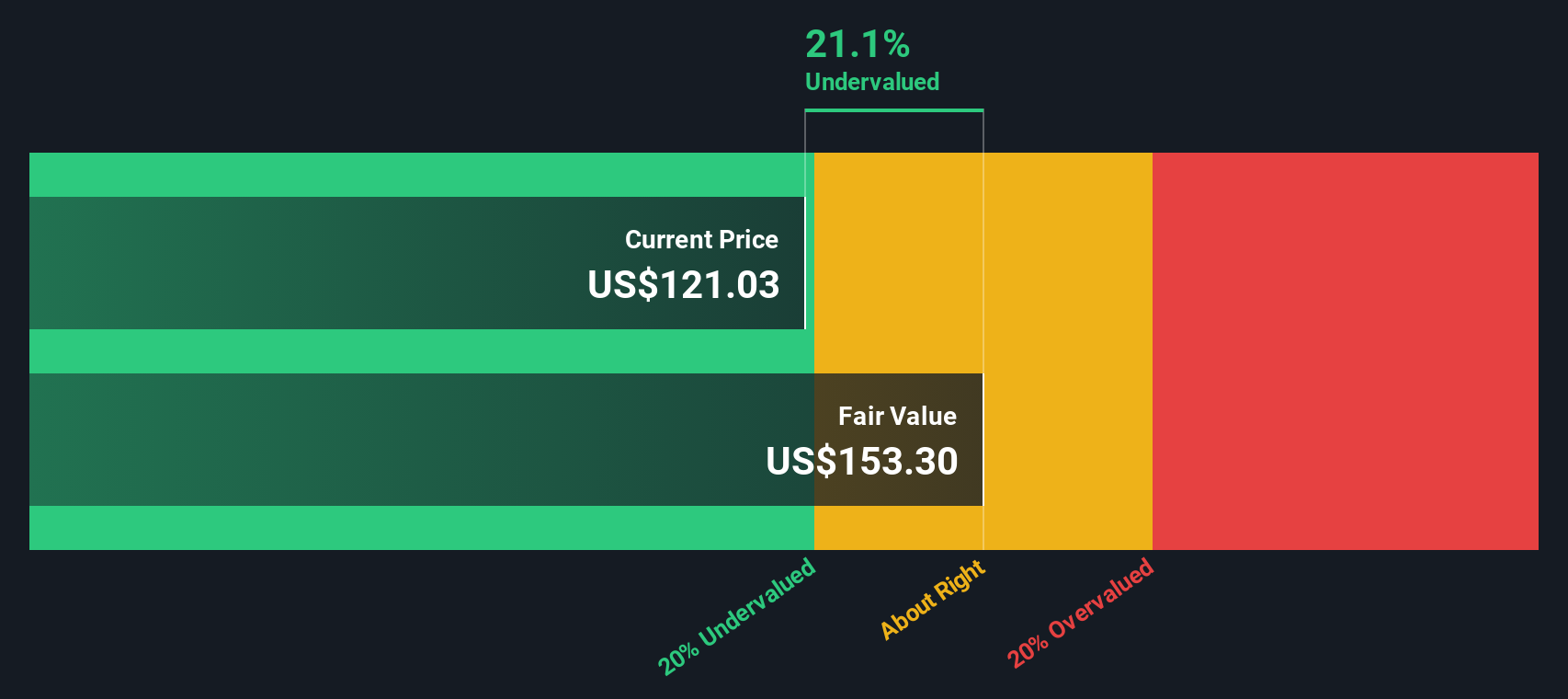

عند خصم هذه التدفقات النقدية المتوقعة، يصل النموذج إلى قيمة جوهرية تبلغ حوالي 187 دولارًا أمريكيًا للسهم الواحد. وبالمقارنة مع سعر السهم الحالي، يشير هذا إلى أن السهم يُتداول بخصم 18.9%، مما يوحي بأن السوق لا يعكس بشكل كامل إمكانات توليد النقد على المدى الطويل.

النتيجة: مُقَيَّم بأقل من قيمته الحقيقية

تشير تحليلاتنا للتدفقات النقدية المخصومة (DCF) إلى أن أسهم شركة إكسبيديتورز إنترناشونال في واشنطن مقومة بأقل من قيمتها الحقيقية بنسبة 18.9%. تابع هذه الأسهم في قائمة مراقبتك أو محفظتك الاستثمارية ، أو اكتشف 906 أسهم أخرى مقومة بأقل من قيمتها الحقيقية بناءً على التدفقات النقدية .

النهج الثاني: مقارنة سعر سهم شركة إكسبيديتورز إنترناشونال في واشنطن مع أرباحها

بالنسبة لشركة مربحة باستمرار مثل شركة إكسبيديتورز إنترناشونال في واشنطن، يُعدّ مُضاعف الربحية (PE) وسيلةً مفيدةً لتقييم ما إذا كان المستثمرون يدفعون سعرًا معقولًا لكل دولار من الأرباح الحالية. وبشكل عام، يمكن للشركات ذات آفاق النمو الأقوى والمخاطر المُتصوَّرة الأقل تبرير تداول أسهمها بمضاعفات ربحية أعلى، بينما يستدعي النمو الأبطأ أو عدم اليقين الأكبر عادةً مُضاعف ربحية أقل وأكثر تحفظًا.

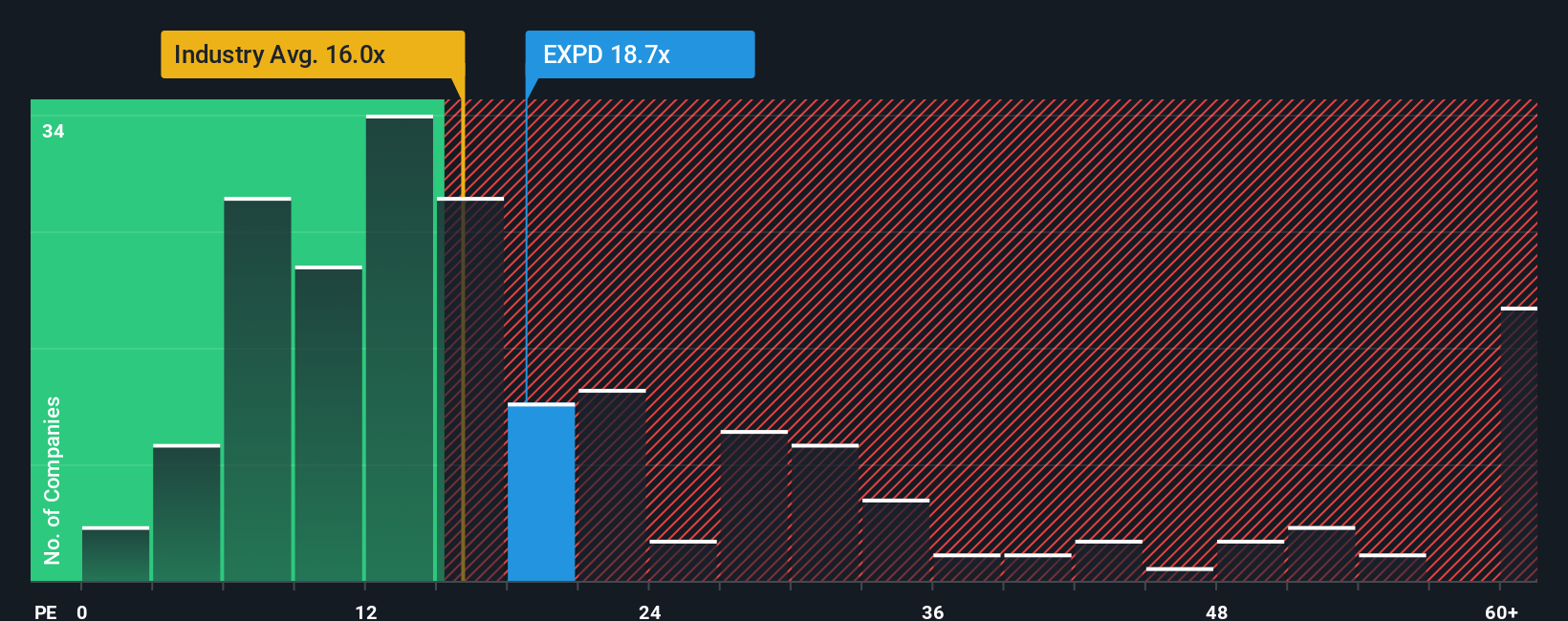

تُتداول أسهم شركة إكسبيديتورز حاليًا بنسبة سعر إلى ربحية تبلغ حوالي 24.0 ضعفًا، وهي أعلى من متوسط قطاع الخدمات اللوجستية البالغ حوالي 15.9 ضعفًا، وأعلى أيضًا من متوسط مجموعة الشركات النظيرة الأوسع نطاقًا التي تبلغ حوالي 19.0 ضعفًا. وللتعمق أكثر، تُقدّر منصة Simply Wall St نسبة عادلة خاصة بها تبلغ حوالي 13.9 ضعفًا لشركة إكسبيديتورز، تعكس ما قد يدفعه المستثمرون بشكل معقول بالنظر إلى توقعات نمو أرباح الشركة، وهوامش ربحها، وديناميكيات القطاع، وقيمتها السوقية، ومستوى المخاطرة. وتُعدّ هذه النسبة العادلة أكثر دقة من مجرد مقارنة القطاع أو الشركات النظيرة، لأنها تُراعي بشكل صريح أساسيات الشركة الخاصة، بدلًا من افتراض أن جميع شركات الخدمات اللوجستية تستحق تقييمات مماثلة.

تشير مقارنة نسبة السعر إلى الأرباح الحالية لشركة Expeditors البالغة 24.0x مع النسبة العادلة البالغة 13.9x إلى أن الأسهم يتم تداولها أعلى بكثير مما تبرره أساسياتها وحدها.

النتيجة: مبالغ في تقييمها

نسبة السعر إلى الأرباح لا تكشف إلا عن جانب واحد، ولكن ماذا لو كانت الفرصة الحقيقية تكمن في مكان آخر؟ اكتشف 1447 شركة يراهن فيها المطلعون بقوة على نمو هائل .

حسّن عملية اتخاذ قراراتك: اختر سردك الخاص بشركة إكسبيديتورز إنترناشونال في واشنطن

ذكرنا سابقًا أن هناك طريقة أفضل لفهم التقييم، لذا دعونا نقدم لكم "السرديات"، وهي إطار عمل بسيط يتيح لكم ربط أرقامكم بقصة واضحة من خلال توضيح توقعاتكم بشأن إيرادات الشركة وأرباحها وهوامش ربحها المستقبلية، ثم ترجمة هذه التوقعات إلى قيمة عادلة. تربط "السردية" ثلاثة عناصر بشكل مباشر: كيف تتوقعون تطور أعمال شركة "إكسبيديتورز إنترناشونال" في واشنطن، وماذا يعني ذلك بالنسبة لبياناتها المالية بمرور الوقت، وما هو السعر المعقول للسهم اليوم. على منصة "سيمبلي وول ستريت"، يقوم ملايين المستثمرين بإنشاء واستكشاف "السرديات" على صفحة "المجتمع"، حيث يمكنكم الاطلاع بسرعة على كيفية اختلاف القيم العادلة بناءً على الافتراضات المختلفة، واستخدام ذلك لتحديد ما إذا كانت أسهم "إكسبيديتورز" جذابة أم لا مقارنةً بسعرها السوقي الحالي. يتم تحديث هذه "السرديات" تلقائيًا مع ورود معلومات جديدة، مثل نتائج الأرباح الجديدة أو أخبار التجارة الهامة، مما يسمح لوجهة نظركم بالتطور مع الحقائق. قد ترى رواية تفترض أن شركات الشحن تستحق قيمة عادلة أعلى بكثير لأن التجارة العالمية تعود إلى طبيعتها بسرعة، بينما تفترض رواية أخرى قيمة عادلة أقل بسبب ضعف الشحن لفترة طويلة.

هل تعتقد أن هناك المزيد من التفاصيل حول شركة إكسبيديتورز إنترناشونال في واشنطن؟ تفضل بزيارة مجتمعنا للاطلاع على آراء الآخرين!

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.